投资组合设计与实证分析

——基于沪深300指数

2021-03-19庄召振钟楼栋

庄召振,钟楼栋

(河北金融学院,河北 保定 071000)

1.引言

指数化投资又叫被动型投资,它并不是为了获得超过市场的回报,而是盯住市场,力图与市场的收益和风险相吻合。自上证50ETF在2004年底推出,我国资本市场就有了指数化投资。随着我国指数化投资类产品越来越多,以ETF为代表的指数投资产品规模有了长足发展。指数化投资相较于主动型投资具有操作简单的特点,有研究称,指数化投资获得的收益高于主动型投资,且指数化的投资比主动型投资承担更小的风险[1]20-35。运用更少的资金以及选择更少的股票数量就能达到甚至超过整个市场的收益状况,是本文投资组合策略的主要思想。本文指数化的流程为:选取跟踪标的-沪深300指数、投资组合品种选定、投资组合权重选择、构建投资组合、投资组合相关性的实证检验。

2.模型理论

单因素模型又叫指数化模型,通常是选取某一指数作为追踪指标,例如本文选取的沪深300指数。它是由夏普提出来的,夏普认为股票价格与股票的市场指数有关,当股票的市场指数提升时,股票的价格就会相应上升;当股票的市场指数减低时时,股票的价格就会相应下降。单因素模型指出不同的证券受到不同因素的影响,而将不同证券联系起来的共同因素则是系统性风险。作为投资组合的经典理论,单因素模型是采用历史收益率为基础来衡量它们未来的收益与风险,本文采用沪深300指数作为唯一的影响因素进行单因素模型的构建。

3.投资组合设计

3.1 标的股票的选取

本文通过选取具有较好的市值代表性投资组合来追踪沪深300指数的收益波动情况和风险变化状况。对于权重的选择,通过盯住沪深300指数各个行业的复权权重,对所选的投资组合赋以相似权重,进行资金的配置。

3.2 基础数据

本文选取2008-2018年共10年的样本股票每月最后一日的收盘价作为价格进行分析。剔除那些交易日未开盘的公司,共选出22家公司,134*22个数据。

3.3 投资组合的资产配置

为了观察投资组合的收益波动率是否与跟踪标的的收益波动率是否相符合,首先要对资产组合进行配置。本文对于投资组合的选股标准采用完全复制法,即通过复制沪深300的行业权重来确定所选投资组合的权重。假设初始资产为1000万,选取2019年10月10日的收盘价,计算所得的股数,使得投资组合的行业权重与沪深300指数的行业权重基本相同。通过计算得到的各个公司所投资的股数如下表所示:

公司名称 投资股数 公司名称 投资股数中国平安 12000 五粮液 1900招商银行 16000 伊利股份 3500兴业银行 13000 上海机场 13600中信证券 18000 格力电器 10000平安银行 18000 海尔智家 20000交通银行 15000 中兴通讯 30000民生银行 19000 恒瑞医药 7700工商银行 18000 万科A 10000中国太保 14000 保利地产 11000贵州茅台 800 长江电力 12000

4.指数化

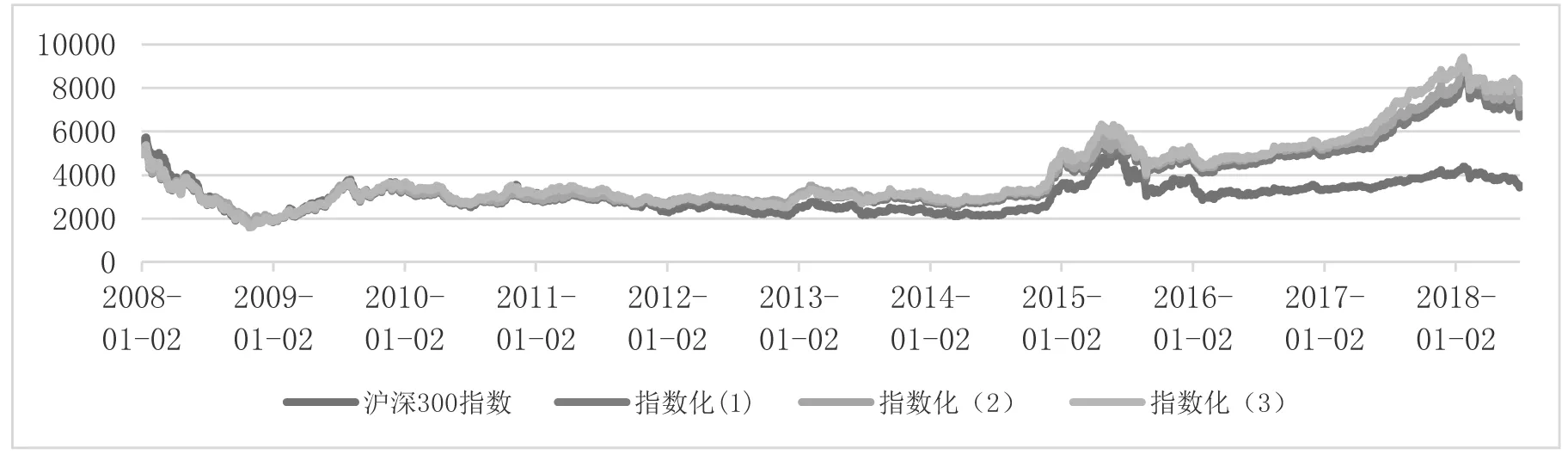

图1 投资组合指数化与沪深300的变化趋势

为了更加直观地反映投资组合和沪深300指数的相关性,我们对投资组合的流通市值和总市值进行指数化。然后将指数化后的数据绘制于一张图表中,观察它们的变动趋势。从图中可以看出,投资组合指数化后的变动趋势与标的变动趋势基本一致。

5.相关性检验与回归分析

投资组合指数化后的变动趋势与沪深300的股价变动趋势基本一致,但为了检验沪深300指数对投资组合的相关性的大小以及具体影响程度,本文以沪深300指数的收益率作为自变量,投资组合收益率作为因变量,采用Eviews软件进行相关性检验与回归分析。

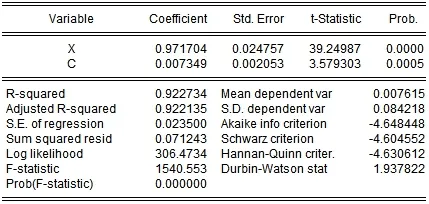

收益率的回归结果如图所示:

图2 收益率的回归结果

收益率回归方程为:Y=0.007349+0.971704X。其中,R2=0.922734,F=1540.553,P=0。

上述回归方程的经济意义为沪深300指数收益率每增加1%,投资组合收益增加0.971704%,β指数接近于1,表明投资组合收益和风险实现了对标的指数的追踪。从回归结果可以看出,P值为零,显著小于0.05。R2为0.922734,表明投资组合收益波动率和标的收益率拟合优度很好,具有很强的相关性。t统计量和F统计量也很大,说明模型回归效果显著。

6.向量自回归模型分析

为了预测滞后期内沪深300指数收益率对投资组合的收益率的影响,本文采取VAR模型进行分析[2]1-8。

6.1 平稳性检验

为了防止所选的数据之间的不稳定性对模型产生影响,本文采用单位根检验该序列是否稳健。单位根检验的结果下图所示:

图4 单位根检验结果

图5 特征根检验结果

由图4可知,投资组合收益率与沪深300指数收益率之间不存在单位根,因此该VAR模型满足平稳条件。图5的单位根均在单位圆中,亦说明了该模型的平稳性。

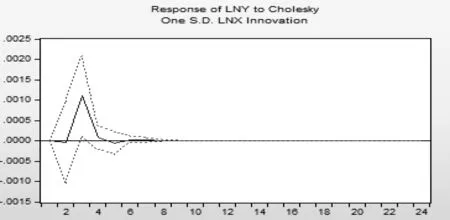

6.2 脉冲响应图像分析

本文脉冲响应的滞后期间为10个周期,鉴于对数收益率的变动幅度较大,本文对它们的收益率进行对数化处理。图6为投资组合的对数收益率(lnY)对沪深300指数的对数收益率(lnX)的脉冲反应图像。在滞后期内,给沪深300指数收益率一个冲击后,对投资组合收益率有一个正向的影响,并且在第三期达到最大值0.022,从第四期开始冲击逐渐衰弱,最后该图像逐渐贴近零轴。可以得到如下结论:在短期内,对沪深300指数的追踪会给投资组合带来超额收益;在长期内,投资组合收益与沪深300指数收益逐渐吻合,表明投资组合对沪深300指数具有很好的复制效果。

图6 投资组合收益率对沪深300指数收益率的脉冲响应

7.结论

通过对投资组合收益率与沪深300指数收益率的实证分析,表明投资组合收益率与沪深300指数收益率之间存在很强的相关性。接着,通过预测它们10期之后的脉冲响应,发现对沪深300指数的追踪,前三期投资组合的收益率超过沪深300指数的收益率且呈不断上升的趋势;第四期之后,投资组合的收益率呈不断下降趋势,但仍大于沪深300指数的收益率。最后二者的收益率相交于0轴,表明投资组合对沪深300指数具有很强的复制性。对于那些追求稳定收益、风险厌恶者来说,能够实现风险的分散化和投资收益的稳定性,是一个很好的投资策略[3]129-142。