ESG评价体系在市场氛围影响下对公司股票收益率的影响

2021-03-18赵皓同济大学经济与管理学院

赵皓 同济大学经济与管理学院

一、引言

ESG(Environment,Social,Governance)是一种旨在关注公司环境、社会和治理绩效而非财务绩效的投资理念和上市公司评价标准。ESG的概念最早于2004年由联合国环境规划署提出,随着社会经济形态的演进和文化价值观的变化,公司责任和绿色金融的概念深入人心,ESG也逐渐成为投资管理人使用长远视角进行价值投资时选择投资标的重要因素。然而,公司股票价格的起伏不仅只与公司的经营状况有关,也会随着市场氛围的好坏波动,研究在市场氛围下ESG评级对公司股票的收益率有什么影响对A股建立价值投资体系具有重大意义。本文利用ESG评价体系分别在市场氛围为“低迷”和“高涨”的阶段时间区间进行实证分析,试图探究在市场氛围影响下公司ESG评级对其股票收益率的影响。

二、文献回顾

在非财务绩效的考量中,ESG基于环境、社会和治理绩效的评价体系也为投资者提供了进行量化分析的依据,那么是否具有ESG评级差异的公司在市场中股价表现也具有差异?诸多国外学者已经进行了一些研究,并试图从不同的角度来解释这一问题。

一种观点显示ESG对公司价值有积极影响,诸多学者从ESG对公司经营绩效、财务绩效的影响入手讨论这一问题。在基于资源的观点下,公司致力于环境或社会动机的活动可以提升其在公众视野中的社会责任感,使公司更具有战略价值(Branco&Rodrigues,2006)。Candwu实证结果表明,计算机和电子行业公司的环境表现与利润和收入绩效的增加有关,虽然建立公司生态往往是长期且消耗资源的,但长期来看,公司的运营性能会得到改善(ChopraS,2016)。Fatemi研究发现,获得ESG优势的公司其公司价值也能得到增强,反之则会削弱,而ESG披露本身会降低公司的估值(Fatemi,2018)。马喜立使用A股上市公司2016年底的ESG评级与2016-2018三年间其股票收益率做了实证分析,研究表明ESG评级与收益率之间呈现显著的正相关关系,且在其正相关性在不同行业、规模和估值水平下略有差异。(马喜立,2019)

另一种观点则显示ESG与公司价值的消极关系。在早期的研究中,学者们通常认为超过了具有法律约束力的最低标准的环境投资或社会责任活动将产生额外的成本,从而降低公司的价值(Friedman,2007)。Kim和Lyon提出公司不会自发进行环境责任的实践,而是被迫尽到相应责任,这是因为改善环境需要投入公司不愿意支付的巨大开支(Kim,2015)。

A股市场氛围对股价波动的影响早期被很多学者研究。诸多学者认为A股市场相较于国外成熟的股票市场起步晚,投资者结构散户化,信息不对称,这导致中国A股市场的投机氛围非常严重,情绪的波动带来股票价格的波动。陆蓉等认为在牛市中利好消息会得到放大大幅促进股价上涨,利空消息被认为只是短期调整,不会导致股价大幅下跌,在熊市中反之(陆蓉,2004)。贺学会检验了股市在市场氛围下的动量效应,发现跌幅较大的股票组合在牛市中存在着正的动量效应,涨幅较大的股票组合在熊市中存在着负的动量效应(贺学会,2006)。

相较于国外,中国ESG投资体系研究起步晚且鲜有研究,本文将在A股市场中进行ESG的研究,填补研究空白。

三、变量选取

(一)ESG评级

国外和国内机构都对A股上市公司进行了部分ESG评级,主流的评价体系包括MSCI、富时罗素、华证、商道融绿和社会价值投资联盟等。上述ESG评级中,社会价值投资联盟有较为细化的子评级且覆盖A股上市公司较多,易于进行实证分析,因此本文采用从Wind资讯软件中提取的具有社会价值投资联盟ESG评级个股。该ESG评价体系从高到低有AAA、AA、A、BBB、BB、B、CCC、CC、C和D等10个评级,并在部分等级中加入“+”“-”进行子等级的区分,一共有20个子等级。本文采用从高至低赋予AAA评级20分,赋予D评级1分的方式进行赋值。

(二)区间收益率

本文使用2018与2019年两个区间内A股上市公司股票收益率为数据。2018年上证指数跌幅-24.59%,全年市场氛围低迷。2019年上证指数涨幅22.30%,市场氛围高涨。本文以2018年末作为市场氛围分界点,进行研究。

(三)其他数据

机构持股比例。2020年,以公募基金为首的机构新成立的基金达到前所未有的3万亿人民币。在机构持股比例的影响下,研究ESG评级对收益率的影响,对进行投资决策具有实际意义。本文使用Wind提供的2017年末与2018年末的机构持股比例为数据进行实证分析。

四、实证研究

(一)ESG评级在市场氛围影响下与收益率的关系

本文采用2017年末(ESG2017)与2018年末(ESG2018)两个时间节点的ESG评级,以研究上年度ESG评级能否指导下年度投资决策。在描述股票收益率时,由于个股收益率差别极大,将各ESG评级相同的个股求平均值。

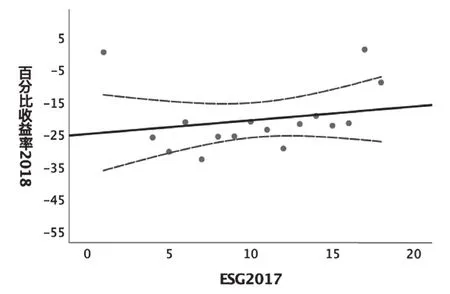

如图1可见,在2018年A股市场氛围低迷的情况下,股票组合的ESG评级与其收益率呈明显的正相关性。短线双曲线描述的95%水平的置信区间内包含了大部分的观测点。在市场下行的过程中,投资者偏向于选择具有良好社会责任的公司股票进行防御布局,所以ESG评级高的公司收益率表现较好。

图1 2018年股票收益率与ESG评级关系

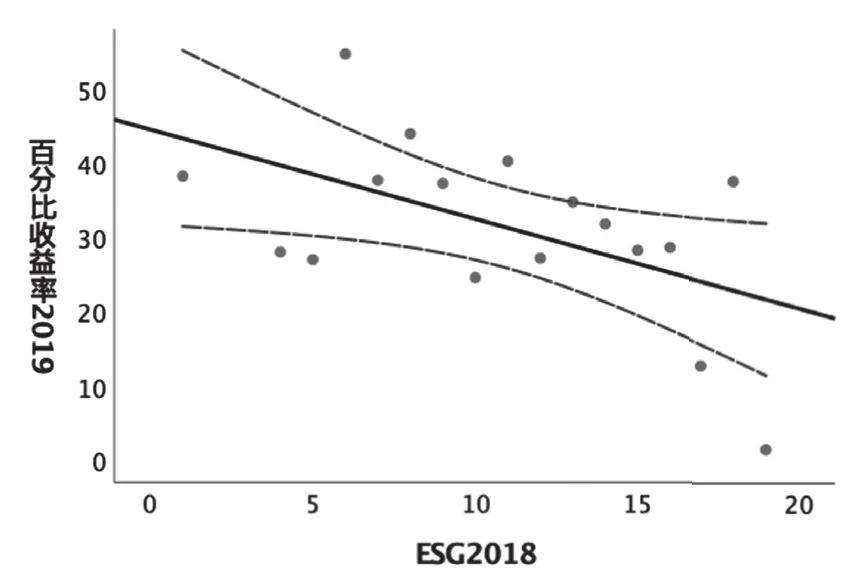

图2 2019年股票收益率与ESG评级关系

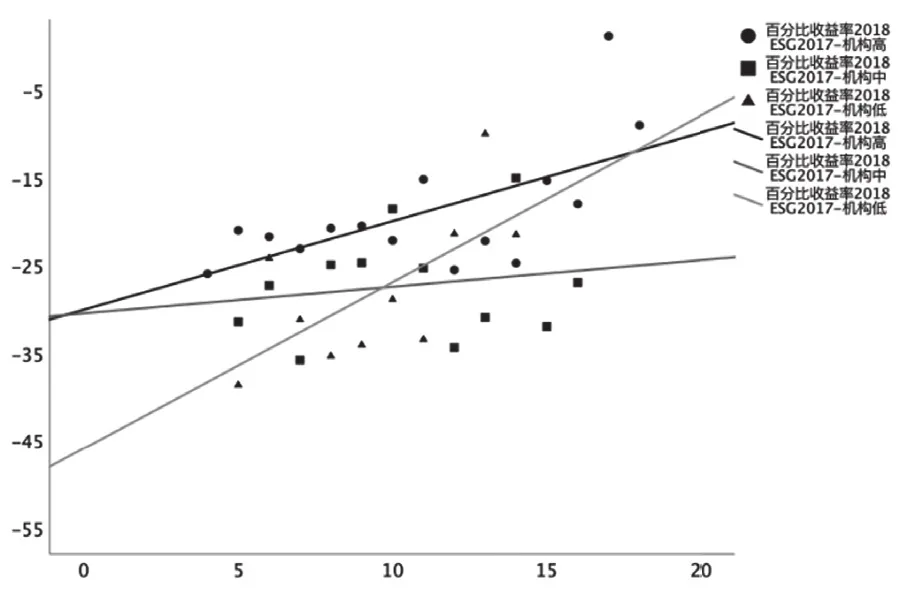

图3 2018年机构分组下股票收益率与ESG评级关系

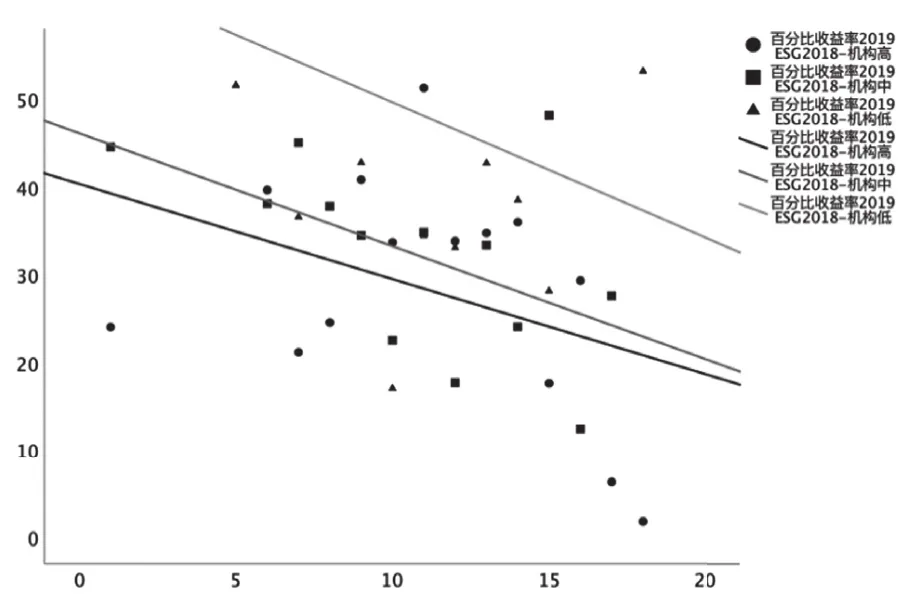

图4 2019年机构分组下股票收益率与ESG评级关系

如图2可见,在2019年A股市场氛围高涨的情况下,股票组合的ESG评级与其收益率则呈明显的负相关性。虽然绝大多数股票组合在2019年获得了较上证指数高的收益率,但ESG评级为BB-的股票组合平均年收益率43.95%,跑赢上证指数21.65%,获得超额收益;而ESG评级为AA-的股票组合平均年收益率12.76%,大幅跑输上证指数。在95%的置信区间的观测下,离散程度明显较强,体现了市场高涨时情绪带来的收益率偏差。在市场上行的过程中,投资者则偏向于获得超额收益,市场氛围的高涨带来的是对高成长性公司近乎疯狂的追逐,这些公司通常处于发展期,将其资源大量用于公司的自身建设而不是社会与环保责任,这使得这些ESG评级较低的公司收益率较好。

(二)ESG评级与收益率的分机构持股比例关系

本文将机构持股比例以40%、70%为分界点,划分了高、中、低的三组上市公司。如图3、4所示,6组数据均与4.1中的结论吻合。并且在市场低迷的情况下,机构持股比例低的公司的收益率受其ESG评级波动更大。而在市场氛围高涨的情况下,机构持股比例高的公司的收益率对其ESG评级的反馈更不明显。一般来说,机构持股比例低的公司大多ESG评级较低,在市场上受到机构的关注较少,投资者更多是非专业投资者,他们缺乏ESG相关专业投资知识,受情绪影响较大导致了收益率受ESG评级反馈更为敏感。而拥有机构高比例持有其股票的公司,由于机构投资者对ESG理解较深且偏向长期投资,在市场氛围高涨时,机构更偏向于在较小的风险下获得绝对收益。

五、结论

本文从上市公司ESG评级的角度出发,考虑机构持股比例、估值等因素,通过实证分析研究了在不同市场氛围情况下ESG评级对投资收益率的影响。研究结果表明:

1.总体来看,在市场氛围低迷的情况下,上市公司ESG评级与其股票收益率具有正相关性;在市场氛围高涨的情况下,上市公司ESG评级与其股票收益率具有负相关性;

2.从机构持股比例来看,在市场低迷的情况下,机构持股比例低的公司的收益率受其ESG评级波动更大;而在市场氛围高涨的情况下,机构持股比例高的公司的收益率对其ESG评级的反馈较小。