大学生金融素养形成的影响因素分析

2021-03-18孙奇琪孙兆明

高 远 孙奇琪 孙兆明

(青岛农业大学,山东 青岛 266000)

如今支付宝、微信为代表的支付方式的普及,以蚂蚁花呗为代表的信贷产品覆盖范围不断扩大,使得金融服务逐渐渗透人们的生活。2017年监管机构要求暂停网贷机构开展大学生网贷业务,大学生消费需求将转向其他金融产品。在这样的背景下,大学生金融素养与大学生生活息息相关,对大学生金融素养的提升也提出了更高的要求。

金融素养是做出合理金融决策并最终实现金融福利的必要意识、知识、技术、态度和行为的结合 (OECD INFE,2011)[1]。结合金融素养的概念,可认为金融素养表现为金融意识、金融知识、金融技能、金融态度和金融行为。对于大学生来说,大学期间是其第一次在无家长监督的情况下,独立从事金融行为的阶段,是养成良好金钱态度的重要时期(阮瑞草,2015)[1]。王明月等(2020)从我国当前金融教育和互联网生态出发,对大学生流动性管理、信用管理、投资管理三方面的金融行为展开探讨,表明大学生金融风险教育的必要性[2]。有专家学者表明,大学生整体金融知识水平仍有待提高(廖东丽,2019)[3],对金融工具的使用规则不够了解(桂丽思等,2017)[4],且存在金融态度消极(栾薇薇,2016)[5]的现象。可见,金融知识、金融技能、金融态度对大学生金融素养的形成尤为重要。其中,金融知识是人们对基本金融概念和金融常识的了解,在经济活动中更多体现为金融知识收集、处理和作出决策的能力(李晓艳,2017)[6];金融技能可认为是使用金融工具,管理金融资源的能力,是对金融知识的运用;而金融态度是指人们对金融产品、金融市场、日常金融行为等事物的态度(刘丹等,2015)[7]。关于金融素养的影响因素,已有学者做了相关研究。朱涛等(2017)指出风险分散是中国居民金融素养的主要薄弱点,大多数人都能认识到风险分散的重要性,但对如何分散知之甚少,对金融产品的风险认知更是大相径庭[8]。王宇熙等(2015)则基于消费者金融素养调查问卷数据,通过实证分析表明年龄、学历、收入和职业是影响金融素养的重要因素[9]。

可见,目前大学生金融素养的整体水平有待提高,风险认知、家庭环境、自身情况、户籍所在地等都会影响大学生金融素养。而要改善大学生金融素养低水平的现状,必须首先研究影响大学生金融素养形成的重要因素。当前以大学生群体为对象,分析金融素养形成的影响因素的相关研究较少。因此,有必要根据调查问卷,分析大学生金融素养形成的影响因素,以期提高大学生的金融素养。

一、大学生金融素养现状

经过大量文献研究形成“大学生互联网消费信贷行为问卷调查表”,该问卷分为被调查者的基本情况和消费信贷现状两大部分。调查对象为青岛某高校各年级的在校大学生,该校汇集多个生源地大学生,具有一定的代表性。问卷采取线上发放、匿名填写并回收的方式,累计发放调查问卷401份。

(一)金融知识

如表1所示,大多数网贷平台中网络信贷逾期还款产生的利息或费用的年化利率达14%以上,大部分学生表示不了解,占比85.94%;信贷逾期发生时的利息也仅有27.48%的学生能够正确计算。而对于“是否认为大学有必要开设理财课程”的问题,大部分学生给出了肯定的态度,占比87.54%。可见,整体上大学生对金融知识掌握程度仍有待提高,在利息利率的了解及计算方面表现尤为突出,但是其本身能够意识到金融知识的重要性且有较强的学习能力,并渴望获得更加充足的信贷知识。

表1 大学生金融知识情况表

(二)金融技能

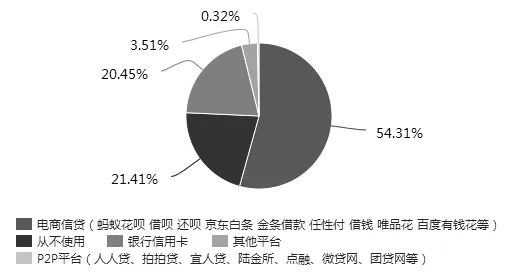

数据显示,目前大学生对银行信用卡使用较少,占比20.45%,最常使用的信贷产品是电商信贷,占比54.31%,其中又以蚂蚁花呗占比最高。值得一提的是,从不使用信贷产品的大学生占比为21.41%(如图1所示)。由此可见,大部分大学生具备一定使用金融工具的能力,但仍有不足,没有用过信贷工具的大学生还占较大比例,并且使用种类相对单一。值得注意的是,有过消费逾期情况的大学生占比5.75%,说明其对自身信用维护的重视程度较低,有一定的金融风险。另外,将大学生月均生活费与月均网贷额度进行交叉分析,发现有3.47%的大学生月均网贷额度大于月均生活费的额度,且这部分大学生网贷的主要原因是日常生活费暂时短缺以及休闲娱乐,没有认真考虑自身的偿还能力,缺乏对超前消费的风险认知能力。

图1 最常使用的信贷产品所占比例

(三)金融态度

数据显示,半数以上的大学生赞同“消费信贷产品会越来越被人们接受”、“消费信贷产品可以帮助我解决很多问题”的说法,对信贷产品本身持乐观态度。但是同时大多数人也认为信贷产品会刺激人们的消费欲望,使人产生不理性的消费行为,认为信贷产品有风险。对于“提前消费”行为,30.03%的样本表示认同,多数持中立的态度。另外,对于“在选择网络消费信贷时,是否认真阅读过还款等相关事项”的问题,半数以上的学生表示会认真阅读,但仍有36.1%的学生没有读过。从以上分析可以看出,大学生对信贷产品、提前消费行为的态度仍需进一步培养,对相关款项的阅读也需给予重视。

二、大学生金融素养形成的影响因素

(一)个人特征的影响

数据显示,对于在多数网贷平台中信贷逾期产生利息或费用的年化利率达14%以上,表示知道的大一学生仅有7.79%,大四则达到21.74%。可见年级越高,对利息利率的计算方式也更加了解。究其原因,大学阶段是学生积累知识与经验的关键阶段之一,低年级的大学生刚开始独立进行金融活动,对金融知识的了解程度较低,而经过一段时间的适应,大学生对金融知识的掌握会有一定程度的提高。另一方面,大学生的金融技能也受年级的影响。数据显示,没用过网络消费信贷工具的大一学生占比为25.97%,大二学生占比17.50%,大三学生占13.39%,而大四学生仅占8.70%。可见,年级越高使用消费信贷工具的学生所占比重越大,网贷额度也随年级的升高而相对增多。值得注意的是,随之而来的消费信贷额度逾期情况也有所增加。数据显示,大一学生中有过逾期情况的人占比3.90%,有过逾期情况的大四学生则达到8.70%,可能是由于大学生还款能力不足,且部分大学生间存在攀比跟风现象,使得逾期现象相应增加。数据显示,“赞成使用消费信贷产品进行提前消费这种行为”的大一学生占比31.17%,而持赞成态度的大四学生占比达到60.87%,远高于大一学生。年级越高,对于信贷产品的接受程度也越强。

性别对大学生金融素养形成也存在一定程度影响。首先性别影响大学生的金融技能。通过交叉分析发现,在金融产品的使用方面,男生明显多于女生。在选择信贷工具方面,男女大学生间的关注点也有些许不同,比较而言男生更注重品牌知名度,而女生更关注是否方便快捷。另一方面,大学生金融态度也与性别有所关联。比较而言,男生对提前消费与金融产品的赞成态度略高,而女生则更为保守。

(二)家庭环境的影响

数据表明,父母受教育程度为本科以上的学生,在利息利率计算方面的金融知识掌握程度较好,能够正确计算逾期利息的学生达44.44%,远高于其他样本。在金融态度方面,通过对认为“消费信贷产品不安全,有风险且认为其会使人更容易地产生非理性消费”的110名样本进行交叉分析,发现其父母受教育程度相对较高。其中,父母受教育程度在本科以上的样本大学生中有77.78%对信贷产品持积极态度,远高于其他样本。可见父母受教育程度高的大学生无论是在风险意识,还是对金融工具的接受程度方面均优于其他学生。另一方面,家庭经济条件也影响着大学生金融素养形成。数据显示,月均生活费大于2000元的大学生,其使用的信贷产品更为丰富。大学生主要的生活费来源是父母给予的补助,家庭经济条件越好,父母可能补助给学生的生活费就越多,大学生的金融行为就越可能丰富。

(三)同龄人的影响

同龄人是大学生日常生活的主要接触群体,同龄人对金融素养的影响主要包含两个方面。一是大学生易将同伴的决策作为自己使用金融工具决策的参照,从众使用的行为较为普遍。数据显示,近三分之一的大学生没有读过,甚至不重视还款等相关事项,26.84%的大学生表示不知道在申请消费信贷平台使用权时,是否需要提供抵押品或保证。大学生对涉及自身利益的条款不仔细阅读核对,甚至表示是否认真阅读都无所谓,主动查询相关问题的大学生更是少之又少,这些现象存在金融风险,易造成金融安全隐患。二是个别同学间存在互相攀比、炫耀的现象,使得部分大学生忽视金融风险,为获得集体认同感,满足自身虚荣心而进行信贷消费,易产生不良信贷风险。

(四)风险偏好的影响

风险偏好通过影响个体金融态度,从而影响其金融素养。厌恶风险的个体消费观念更加传统,储蓄观念比较强,对信贷消费、提前消费的态度较为消极;而风险偏好更高的个体,有超前消费的倾向,对新兴的互联网金融产品也更为积极。周雷等(2019)把大学生分为风险厌恶型、风险中立型和风险追求型三种风险偏好类型,且发现风险追求型的大学生占比高于风险厌恶型[10]。数据显示,有18.21%的大学生月均生活费在1500元以上,且每月可用生活费越多,大学生使用的金融工具相对来说也更为丰富。经济条件的改善以及新时代大学生对个性的追求促使大学生有理财的需要,并且尝试有一定风险性的金融活动,从而能够在金融活动中积累更多的金融知识和金融技能,有助于良好金融素养的形成。

(五)户籍所在地的影响

地域及经济环境在一定程度上影响着大学生金融知识的掌握程度。数据显示,对于逾期发生时的利息计算方法,能够用正确运用的城镇学生的比例为35.11%,而户籍为乡村的学生占比仅为24.2%。其次,户籍所在地对大学生的金融技能也有影响。有过消费信贷额度逾期情况的城镇学生占比2.13%,而户籍为乡村的学生占比7.31%,逾期现象所占比重相对较多。户籍所在地对大学生的金融态度也存在一定程度的影响。数据显示,样本大学生中赞成使用消费信贷产品进行提前消费这种行为的城镇学生占比为25.54%,而乡村学生占比21.47%。另外,认为“消费信贷产品弊大于利,应该抵制”的户籍为乡村的学生相对来说也更多一些,占比15.52%。与城镇学生相比,户籍为乡村的学生更加不认同提前消费这种行为。

三、结论

随着互联网金融的发展,金融服务日益渗透大学生的生活,提升大学生的金融素养也愈发重要。大学生在金融知识、金融技能、金融态度方面的金融素养仍有不足,金融素养有待提高。此外,研究表明大学生的金融素养受个人特征、家庭环境、同龄人、风险偏好以及户籍所在地的影响。基于此,提出以下对策建议。

一是大学生自身要积极主动的学习金融知识。首先,可以在日常生活中多关注金融素养方面的相关案例、报道(如金融诈骗、电信诈骗等)、金融资讯等提升自身的金融素养水平。其次,可以借助互联网、学校图书馆、电子图书室等有利资源,丰富自身的金融知识。最后,在掌握金融知识的同时,将金融知识应用于实践,提高金融技能,养成良好的金融素养。

二是家长要对孩子进行必要的金融素养家庭教育。在金融知识、金融产品的使用及其注意事项等方面,家长要加强与孩子沟通,以掌握孩子在金融方面的认知。同时,向孩子传递正确的金融观念,引导孩子形成正确的金融态度,规范其金融行为。对于来自农村的大学生,父母更应注重了解学生生活情况、生活费的使用等情况,帮助孩子避免金融风险。

三是高校需有针对性的设置提升大学生金融素养的项目。针对低年级学生可设置讲座、论坛等宣传金融知识,增强大学生对金融知识的了解,为大学生参与金融活动做准备;对于高年级的学生,一方面可设置金融必修课,通过模拟金融活动的方式让学生有切实感受,以此来扩宽大学生金融知识面,帮助学生识别并规避风险,提高金融技能,养成良好的金融态度;另一方面,可以在学校微博微信公众号、官网等官方平台设置金融知识板块,方便学生主动了解金融知识,帮助解决大学生金融素养方面的困惑。