中国对“一带一路”沿线国家能源投资的经济与环境效应研究*

2021-03-17张金珠赵欣刘宇田园

■ 张金珠 赵欣 刘宇 田园**

1.北京林业大学经济管理学院 北京 100083

2.北京联合大学商务学院 北京 100025

3.中国科学院科技战略咨询研究院 北京 100190

4.中国科学院大学公共政策与管理学院 北京 100049

0 引言

能源基础设施建设和投资等领域的合作是“一带一路”倡议的重要内容[1-2]。《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》明确提出要加强能源基础设施建设、运输通道安全的维护以及区域电网升级改造等方面的合作(https://www.yidaiyilu.gov.cn/wcm.files/upload/CMSydylgw/201702/201702070519013.pdf)。在“一带一路”倡议下,我国能源企业不断深化与沿线国家在相关产业环节的合作,促进双方或多方优势互补。商务部数据显示,2014~2019年中国对“一带一路”沿线国家的能源投资总额逐年提升,由27.8 亿美元增长到30.6 亿美元。由此可见,中国与“一带一路”沿线国家在能源合作方面已经逐步建立了相互依存的关系[3-5]。但与此同时,能源投资带来的经济效益与环境污染之间的矛盾也日渐突出。由于“一带一路”沿线大多数国家的环境承载能力和治理水平较为薄弱,中国在进行火电、油气等传统能源项目投资时,容易对当地的生态环境造成破坏[6]。因此,客观准确地评估我国能源投资对“一带一路”沿线国家的经济与环境影响,有利于加快能源对外投资的绿色发展和结构转变。

已往研究大多仅聚焦于中国对“一带一路”沿线国家能源投资的经济效益,较少关注其对东道国产业发展与生态环境的综合影响。大多数学者认同中国与“一带一路”的能源投资合作对于保障国内能源供给安全和拉动经济增长具有显著的正面影响[7-9]。这类研究却忽视了对外直接投资(Outward Foreign Direct Investment,OFDI)的经济效益与环境代价之间的权衡关系。“一带一路”沿线国家以煤炭、天然气等化石能源消费为主,是全球碳排放的主要集中区[10]。因此,部分高耗能、高污染的企业通过OFDI 的方式向外转移碳排放,很可能会加剧沿线国家的生态环境破坏,这也是值得探讨的现实问题。然而,仅有限的几篇文献讨论了OFDI可能给“一带一路”沿线东道国带来的环境影响。有学者提出中国对“一带一路”投资的过程中会转移污染产业,短期内虽然可以显著拉动沿线国家的经济增长,但对其碳排放将产生负面影响[[11-12]。还有学者研究表明中国在“一带一路”的能源投资可能会转移不可持续的资源开采方式,从而加剧环境脆弱地区的能源消耗和生态破坏[13-14]。然而,系统地对中国在“一带一路”能源投资的经济效益和环境影响进行综合评估和成本收益分析的研究仍较少。

加强能源投资的可持续性是构建绿色“一带一路”的重要切入点。“一带一路”沿线国家大多以粗放型增长模式为主,在推动工业化和城市化的过程中,需要应对气候变化和生态环境治理等问题。因此,中国在对沿线国家进行能源投资的过程中,需综合考量能源利用、环境成本与经济增长之间的关系。这既符合沿线国家对低碳经济发展的迫切诉求,更是对“一带一路”倡议绿色发展理念的践行。北京市教育委员会设立的“京津冀城市群的城市蔓延与生态效率互动机制研究”课题支持区域经济增长与生态环境有效协调机制的研究。与此同时,国家林业和草原局设立的“促进北京循环经济发展的对策研究:以林下经济为例”项目也旨在推进“高排放、高污染、高耗能”的经济发展模式向“低排放、低能耗、低污染”的模式转变。本文作为上述课题研究的部分成果,拟从成本收益视角拓展经济增长与环境成本关系的相关研究,为提升中国能源投资效率提供有益参考。

基于此,本文拟从两个方面改进现有文献的局限和不足:首先,在研究视角上,除了分析中国对“一带一路”能源投资给东道国带来的经济影响外,本文还对其潜在的环境效应进行了评估,并通过对能源投资的经济收益与环境影响进行成本收益分析,辨识中国对沿线国家能源投资效率的差异。其次,中国对“一带一路”的能源投资将通过行业间的溢出反馈效应对其他部门产生影响。因此,本文基于全球多区域投入产出(MRIO)模型以及分行业CO2排放和能源投资数据,揭示中国能源投资对沿线国家各行业总产出、增加值和二氧化碳排放量的影响机理。具体来说,中国能源投资对“一带一路”沿线国家经济和环境的影响有多大?对于各行业增加值和碳排放的影响是否存在异质性?这些是本研究将要回答的问题。

1 模型方法和数据来源

本文参考中国一带一路网(https://www.yidaiyilu.gov.cn/index.htm),按照地域将“一带一路”沿线国家划分为六大板块,分别为中亚5 国、北亚2 国、南亚8 国、东南亚11国、中东欧19国以及西亚、中东19国。我们在六大板块中各选取一个国家作为研究对象,分别是哈萨克斯坦、俄罗斯、孟加拉国、印度尼西亚、白俄罗斯、伊朗。中国对上述6个国家的能源投资额在其对“一带一路”能源投资总额中的比例超过65%,具有一定的样本代表性。进一步地,基于全球多区域投入产出(MRIO)模型,本文拟比较和分析中国能源投资给沿线国家带来的经济与环境影响差异。

1.1 非竞争型投入产出模型

本文采用的多区域投入产出(MRIO)模型是基于2014年第十版GTAP 数据库编制的,包括141 个国家和65 个部门。在本研究中我们将65 个部门合并为30 个部门。投入产出模型按照是否区分中间投入品的来源,可以划分为竞争型和非竞争型投入产出模型[15]。非竞争型投入产出模型最大的优势在于将中间投入品分为本国产品和进口品,从而可以准确识别最终需求拉动的本国总产出的完全拉动量、GDP 的拉动量和CO2排放的拉动量,所以我们选择了非竞争型投入产出模型(表1),各变量具体含义及说明见表2。

表1 非竞争型投入产出简化表

表2 变量含义及说明

表1所示的非竞争型投入产出表从使用(横向)的角度来看,存在行向平衡式:

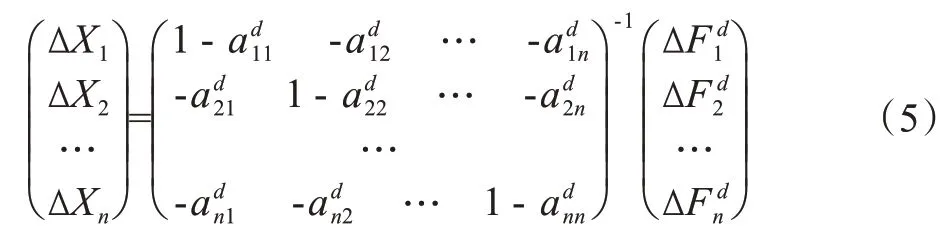

将(2)式改写为矩阵形式:

在(3)式中,Ad,X和Fd分别代表本国产品的直接消耗系数矩阵、总产出列向量以及最终需求列向量。进一步对(3)式恒等变化可以得到:

I为i*j阶的单位矩阵,(I-Ad)-1是里昂惕夫逆矩阵或完全需求矩阵,表示部门j生产单位最终产品价值对部门i产品的完全消耗量,包括直接消耗和间接消耗两部分。因为部门i产品的生产也消耗了其他部门的产品,所以部门j产品在直接消耗部门i产品的过程中,也间接消耗了其他部门的产品。因此,在估算某部门一种产品对其他部门产品的消耗时,除了考虑直接消耗外,还应考虑间接消耗。基于(4)式最终需求和总产出的线性关系,可以得到能源投资增加对于总产出拉动量、增加值拉动量和二氧化碳排放拉动量的影响。

1.1.1 总产出拉动量

在已知最终需求增加(ΔF d1ΔF d2…ΔFdn)T的基础上利用(4)式,计算得到国内各部门总产出增加量,也就是最终需求对总产出的拉动作用:

从(5)式可以看出,最终需求所拉动的总产出取决于本国产品的里昂惕夫逆矩阵(I-Ad)-1和最终需求变动ΔFd两个因素。通过进一步将各部门总产出拉动变化量求和,即得到对总产出的拉动量:

1.1.2 增加值拉动量

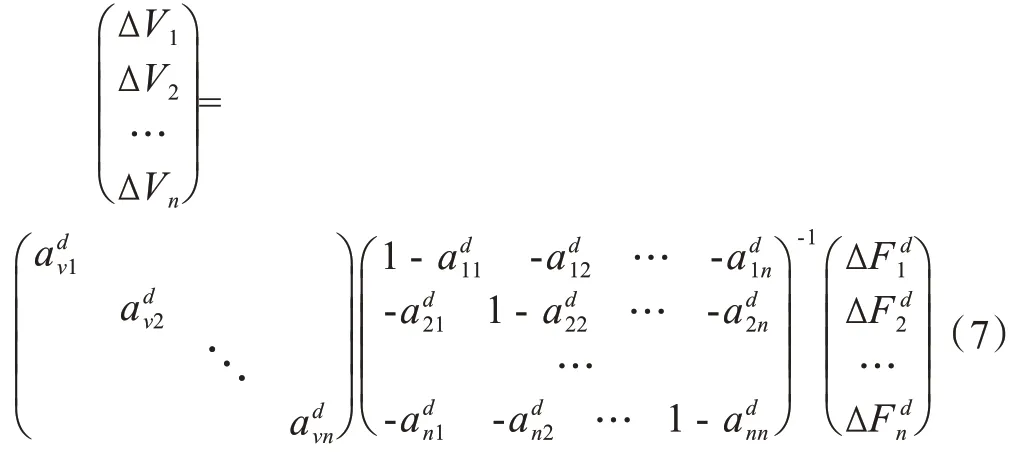

除了考虑能源投资对总产出的影响,我们还进一步分析增加值的变化情况。令本国产品的增加值系数(初始投入率)为adνi=Vi/Xi,则各部门增加值变化量为:

将各部门增加值变化量求和,即得到对GDP总量的拉动量:

1.1.3 二氧化碳排放拉动量

本文选取二氧化碳排放量作为衡量中国对“一带一路”沿线国家能源投资所带来的环境影响的指标。令本国产品的二氧化碳排放系数为cdi=Ci/Xi,各部门二氧化碳排放量的变化量为:

将各部门二氧化碳排放量的变化量求和,即得到能源投资对二氧化碳总量的拉动量:

1.2 能源投资数据及来源

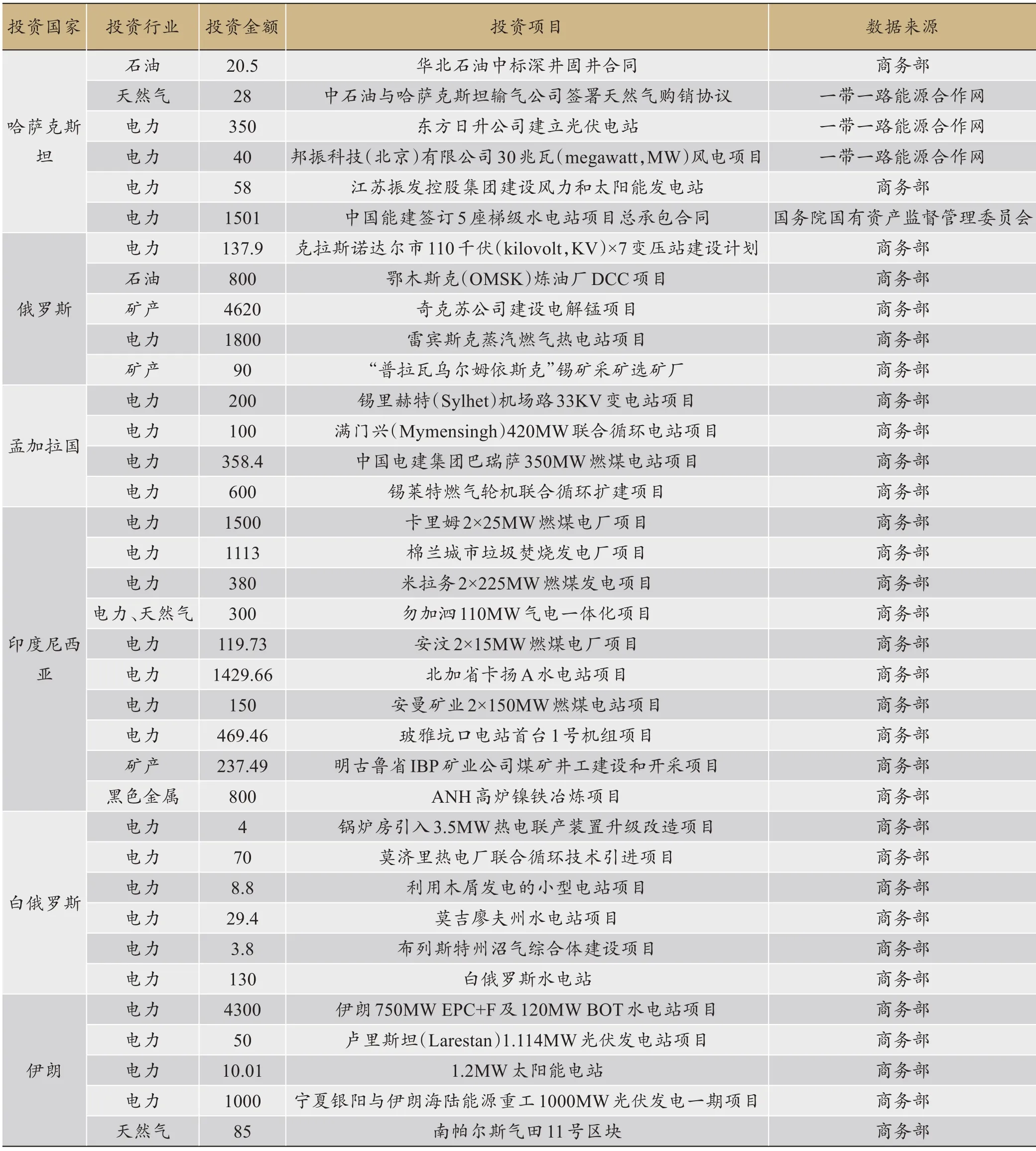

能源基础设施建设是中国对“一带一路”沿线国家能源投资的主要形式。“一带一路”沿线国家具有丰富的能源资源,但很多国家仍处于较低的经济发展水平,能源基础设施还较为薄弱。在这些国家进行投资时,中国企业无论是在在规划设计、工程建设,还是在运营管理、技术装备都有明显的优势,与沿线各国的资源禀赋间形成较强的互补性。中国对“一带一路”沿线6个国家的能源投资具体投资项目和金额见表3。

表3 投资国家及项目金额明细(单位:百万美元)

2 模拟结果与分析

2.1 中国对“一带一路”能源投资的经济效益

从总产出拉动量来看,中国能源投资对沿线6 国各部门的拉动效应分布不均,受益最多的部门还是主要集中在石油加工、采掘业、金属冶炼等能源行业。其中,水电气行业受投资拉动产出扩张最为明显,而其他非能源行业的上涨幅度则相对较小。如表4所示,中国的能源投资可以明显拉动目标6 国水电气23551.78 百万美元、石油加工9866.37 百万美元、采掘业7384.46 百万美元的总产出,3 个行业占据了全部拉动效应的80%。这表明中国对“一带一路”能源项目的投资不仅能满足国内能源需求,还能够较好地实现东道国能源资源的开发利用和产出增长。从国家层面来说,中国的能源直接投资对6 个目标国的拉动作用不同。其中,能源投资对俄罗斯总产出的拉动量最大,为16068.45 百万美元,但这种拉动效应较为局部,只集中在石油加工、水电气这些能源类的部门,占到了总产出拉动量的69%。相反,对于白俄罗斯的拉动效应仅为325.49 百万美元,造成这种差异的原因主要是中俄两国在石油和天然气等领域的能源合作较为密切,投资金额也较多,而中国与白俄罗斯能源合作项目的深度和广度还较为有限,未来的投资潜力有待开发。

表4 能源投资对沿线6国各部门总产出拉动量(单位:百万美元)

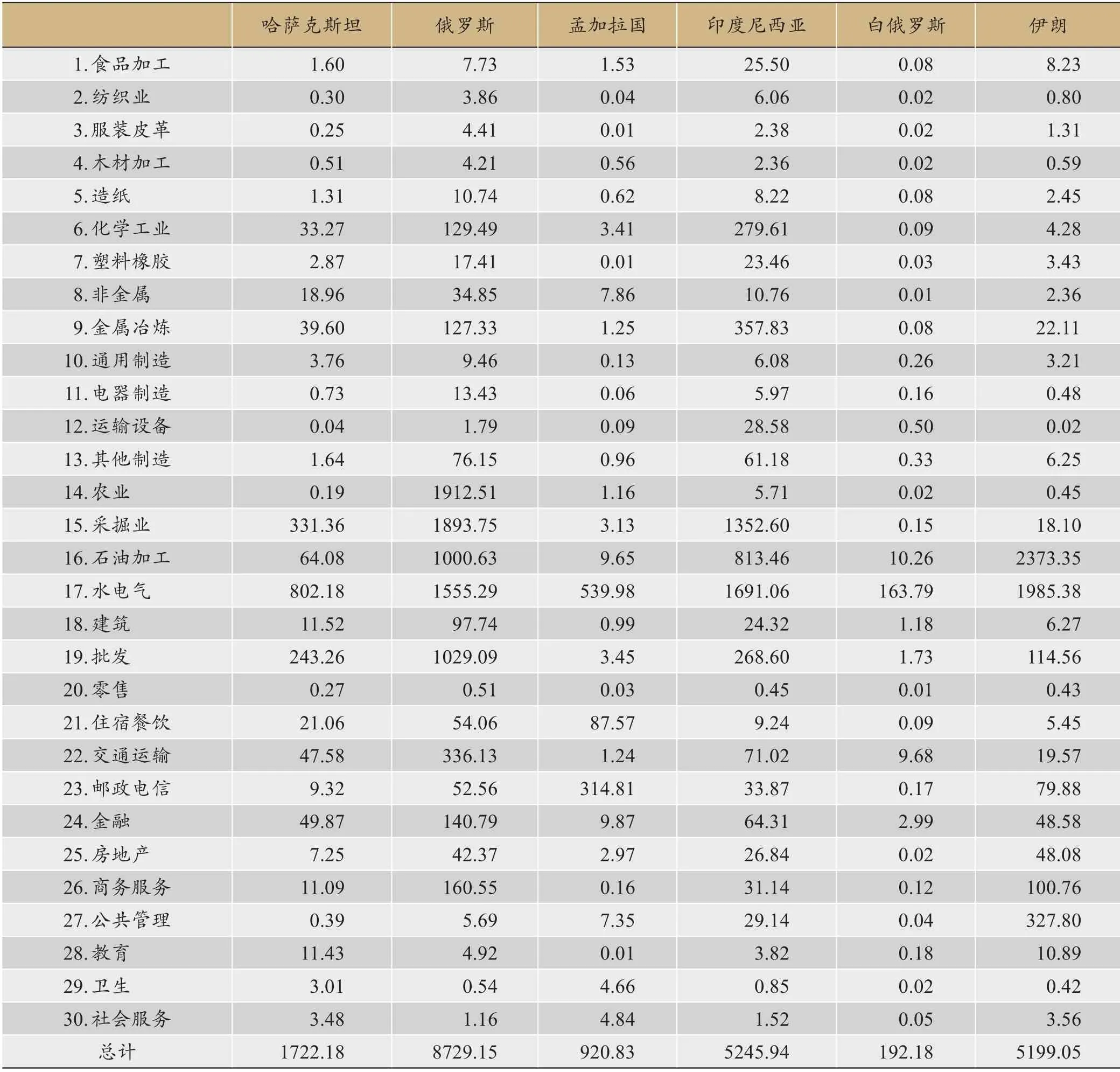

增加值是衡量经济运行的核心指标,反映了经济增长的分配结果,因此对增加值变化的考量可以反映中国在“一带一路”能源直接投资对沿线国家经济的影响程度。如表5所示,假设中国对这6 个国家能源投资项目全部完成,会分别拉动俄罗斯8729.15 百万美元、印度尼西亚5245.94 百万美元、伊朗5199.05 百万美元、哈萨克斯坦1722.18 百万美元、孟加拉国920.83 百万美元、白俄罗斯192.18百万美元的GDP增长。其中,能源投资对俄罗斯增加值的拉动效应最为明显,且各部门的经济拉动作用分布不均,表现为水电气、采掘业、石油业这3 个部门受益较为明显,占到了全部拉动效应的64%。这主要是由于随着“一带一路”倡议的提出和“中蒙俄经济走廊规划纲要”的实施,中俄两国在电力供应与热力生产服务、油气资源的勘探与开采等领域的投资合作项目不断增加,这极大推动了俄罗斯电力、石油等行业的产出扩张。同时,东南亚、中东和中亚能源资源丰富,也是中国与“一带一路”能源开发与合作的核心地区。中国对印度尼西亚、伊朗和哈萨克斯坦在油气开采以及发电站等基建领域的投资量较多,对这些国家石油、水利、电力等工业部门的增加值也带来显著的拉动作用。值得关注的是,除能源行业外,中国对沿线国家的能源投资还会在一定程度上提高东道国批发、邮政电信和交通运输等附加值率较高的第三产业的增加值,这说明能源行业的产出扩张导致其对生产性服务业的需求迅速增加,促进了服务业与制造业的融合。

表5 能源投资对沿线6国各部门增加值拉动量(单位:百万美元)

2.2 中国对“一带一路”能源投资的环境影响

从二氧化碳拉动量来看,中国对“一带一路”沿线国家的能源投资对东道国的生态环境产生了一定的负面影响,且主要集中在水电气行业的碳排放增加。这主要是由于中国对东道国能源投资以电力为主,进而产生了较多的二氧化碳排放。如表6所示,中国的能源投资会分别增加印度尼西亚62.76 公吨、伊朗36.29 公吨、哈萨克斯坦18.65 公吨、俄罗斯18.05 公吨、孟加拉国6.27 公吨、白俄罗斯0.65 公吨的碳排放量。从部门来看,能源投资会增加水电气部门134.36 公吨、采掘业4.27 公吨、石油加工1.77 公吨的碳排放量,这3 个部门占到了碳排放增加量的98%。其中,印度尼西亚水电气部门二氧化碳排放增加量比例较大,这一方面与在印度尼西亚的能源投资项目类型有关。中国在印尼进行能源投资的方式主要是建设燃煤发电厂以满足目标国的生产和生活需求,从而产生了较多的二氧化碳的排放量;另一方面,目标国的经济发展水平也是影响其二氧化碳排放增加量的重要因素。由于印度尼西亚的经济发展相对落后,环境治理能力较低,中国在对印度尼西亚进行能源投资时,会先帮助其建设基础设施以保证后续能源投资的顺利进行,这也造成了一定的环境污染。因此,中国在对目标国进行能源投资时也要多考虑环境因素,尤其是在能源投资类型的选择上,要多从目标国的角度出发去考虑,在保护目标国环境的前提下实现经济增长。

2.3 成本收益分析

通过构建能源投资的成本收益指标,即GDP增加值与CO2排放增加量的比值,可以比较沿线6 个国家单位二氧化碳排放可以拉动多少GDP增长。具体来看,每增加1公吨的二氧化碳排放可以拉动俄罗斯378.67百万美元、白俄罗斯294 百万美元、孟加拉国160.81 百万美元、伊朗143.28 百万美元、哈萨克斯坦92.37 百万美元、印度尼西亚83.58 百万美元的GDP 增长(见表7)。在6 个国家中,俄罗斯的成本收益值最大,表明了对俄罗斯的投资效率较高,即增加相同的碳排放为俄罗斯带来了较大的经济收益。因此,可重点加强与俄罗斯在油气、矿产等领域的大规模双边合作,在帮助俄罗斯实现能源产业发展的同时,也能保障中国的能源供应安全。而中国在对印度尼西亚进行投资时,主要是建设燃煤发电厂、开采能源等重工业项目,导致该国的碳排放增加量高于其他国家,在取得经济收益的同时,付出了较高的环境代价。因此,需要针对这类国家加大清洁能源的投资力度,引入先进的能效技术,提高对沿线国家的能源投资效率。

3 结论与政策建议

本文基于2014年全球多区域投入产出(MRIO)模型和分行业CO2排放数据,评估中国对“一带一路”沿线6个代表性国家能源投资的经济效益和环境影响。研究结果表明,(1)在经济效益方面,中国在“一带一路”沿线国家的能源投资能显著拉动东道国水电气、石油加工和采掘业等能源行业的产出增长,3 个行业占据了全部拉动效应的80%。除能源行业外,中国对沿线国家的能源投资还会在一定程度上提高东道国批发、邮政电信和交通运输等附加值率较高的第三产业的增加值,帮助东道国加快实现产业结构的转型升级;(2)在环境影响方面,中国对沿线国家的能源投资给东道国带来了一定的环境污染,增加了二氧化碳排放量。较为突出的是水电气生产性服务部门所产生的二氧化碳排放量占比较大(94.52%),这主要是由于中国对东道国能源投资以电力为主,进而产生了较多的二氧化碳排放。此外,能源投资对各国环境的影响程度还与投资项目类型和东道国发展水平密切相关。(3)从成本收益来看,中国对“一带一路”能源投资的经济和环境成本收益呈现出较大的区域异质性。其中,俄罗斯的成本收益值最大,表明中国

对俄罗斯的能源投资效率较高,即增加相同的碳排放能够为该国带来较大的经济收益。而印度尼西亚的成本收益值较小,表明单位碳排放拉动的GDP 增长相对较小。综上,虽然中国对“一带一路”的能源投资在一定程度上提高了沿线国家的环境成本,但也给其带来了较为显著的经济收益,拉动了能源及上下游行业的发展。在对经济效益和环境影响比较分析的基础上,本文从政府、行业和企业3个维度提出相应的政策建议:

表6 能源投资对沿线6国各部门二氧化碳排放增加量(单位:公吨)

表7 能源投资对沿线6国经济和环境影响的成本收益

(1)在政府层面,我国应抓紧时机提升对“一带一路”沿线国家的能源基础设施的完善和自然资源的开发,帮助沿线国家相关产业的改造和升级。在能源投资时,不能单纯以经济效益作为唯一的评价标准,而是应该主动承担帮助减少东道国二氧化碳排放的责任。针对不同国家需要采取差异化的投资策略,以寻求“一带一路”各国经济增长与环境保护双赢的新的增长点。具体而言,对于俄罗斯等成本收益值较大的国家,可重点加强在油气、矿产等领域的大规模双边合作,帮助俄罗斯实现能源产业发展的同时,加强中国的能源供应安全。对印度尼西亚等成本收益较小的国家进行能源投资时,需要更多地注重产业发展的低能耗和低污染,加大清洁能源的投资力度。

(2)在行业层面,一方面,我国对“一带一路”相关国家的能源直接投资能够促进制造业和生产性服务业的融合,因此,未来可以加大对沿线国家生产性服务业的投资力度,积极寻求本国对外投资产业与东道国的契合点,从而实现互利共赢的可持续经济发展模式;另一方面,对沿线国家能源的投资导致东道国水电气等行业的二氧化碳排放显著增加,为此要针对重点能源行业加快绿色转型,大力提高能源开发和利用效率,降低煤炭消费比重,积极发展风电、太阳能、核能、地热能等可再生能源,有效优化能源结构,推动可持续的油气贸易与投资合作。同时,通过产业内关联和产业间转移效应,合理引导中国OFDI 向有利于产业升级、技术升级的低碳化结构发展。

(3)在企业层面,中国企业在对外进行能源投资时,要厘清项目审批、建设、运营等不同阶段所特有的环保法律风险,加强环保合规经营。在项目投资前企业应采取实地考察等方式充分了解东道国的投资环境和法案,评估和防范投资风险,避免出现东道国要求环境污染赔偿、能源项目中间叫停、当地政府和民众反对等问题,以免带来不必要的经济损失。在项目建设和运营过程中需要始终秉承环境友好、资源节约的理念,严格遵守商务部制定的《对外投资合作环境保护指南》,充分履行对当地环境和社会发展的责任。同时,还要加强对“一带一路”沿线国家的绿色技术输出,提高低碳能源投资项目的信息披露水平。