民营银行信托受益权资产证券化研究

2021-03-15马松

马松

[摘 要] 随着中国社会经济的高速发展,近几年资产证券化在我国发展得非常迅速。但是,根据新的资产管理条例规定,如何使企业在规定的范围内获得低成本和灵活的融资已成为国内外的一个巨大问题。我国资产证券化的快速发展为企业融资带来了全新的机遇,从而使得资产证券化产品种类繁多,也导致监管困难和行业混乱,因此文章从资产证券化的案例研究入手,对信托受益权资产证券化的优势和未来的发展空间提供一定的参考价值。

[关键词] 信托受益权;资产证券化

1 研究背景

我国资产证券化起步较晚,发展时间较短,2005年4月央行、银监会颁布实施了《信贷资产证券化试点工作管理办法》,资产证券化序幕正式拉开。随着我国经济的不断发展,国内对金融产品创新的需求逐渐增加,在新的资本管理规定下,系统性风险控制的政策也在不断增加,如何使企业获得低成本、灵活的融资成为我国面临的一个巨大问题。我国证券化的快速发展为企业融资带来了新的机遇,证券化产品种类繁多,标的资产质量参差不齐,这也导致了行业监管的困难和混乱。

2 研究意义

信托受益权证券化作为资产证券化的一种新方式,扩大了标的基础资产范围,丰富了资本市场中证券化产品的种类和融资主体,促进了资产证券化的垂直深化发展。本文的现实意义就是为企业融资提供一种新的方式,可以有效解决企业的融资需求和资产证券化底层资产出表問题,并且在资管新规与经济收缩的大背景下为资产证券化产品提供新的思路与解决问题的方法。

3 相关概念及理论基础

3.1 相关概念界定

信托受益权资产证券化就是以信托受益权为基础资产,以其所产生的稳定现金流为偿付支持,通过结构化的方式进行信用增级,在此基础上发行资产支持证券的活动。

3.2 理论基础

(1)现金流分析理论。现金流分析与评价是资产证券化业务的核心环节,预测充足、稳定的未来现金流为支撑的项目,可以更好地评估其价值并实施,从而使产品得以成功实施。

(2)资产重组理论。对信贷资产的现金流量进行预测后,将资产主体信用不良的不良资产予以消除,并对符合证券化条件的资产进行重组。

(3)风险隔离理论。风险隔离是资产证券化的独特操作机制,将在证券化过程中设置SPV, 即使原始权益人有运营风险,甚至面临破产清算,已出售的证券化资产也不会包括在资产清算中,从而最大限度地提高投资者和其他参与者在破产清算过程中的回报。

(4)信用增级理论。信用增级理论的主要目的是确保资产证券化产品能够获得较高的信用等级。信用增级原理保障了投资者的资金,同时也能满足发行人等其他方面的需要。

4 信托受益权资产证券化的主要内容

4.1 信托受益权证券化的运作流程

首先,委托人以资金、财产或财产权利向受托人设立信托,受益人获得信托受益权;其次,受益人将信托受益权出售给专项计划或SPV,或由SPV主动购买信托受益权。再次,专项计划管理人选择适当的信托受益权汇集成资产池,以该资产池产生的现金流为支持,在金融市场上发行资产支持证券融资;最后,用资产池产生的现金流来清偿所发行的资产支持证券。

4.2 信托受益权证券化的交易结构

信托受益权资产证券化可以分为两大类:信托通道型资产证券化和信托主导型资产证券化。信托通道型资产证券化是利用信托的特殊通道功能,对基本资产进行合规形式筛选或达到充分的风险隔离效果。信托主导型资产证券化是指信托公司以其自身的信托受益权作为基础资产进行证券化。

5 天津金城银行信托受益权证券化案例介绍

5.1 天津金城银行股份有限公司概况

天津金城银行成立于 2015 年4月16日,是天津自贸区内注册设立的唯一一家民营法人银行,也是全国首批、北方首家民营银行。截至2019年末,天津金城银行资产总额为307.06亿元,实现营业收入7.37亿元,实现净利润1.76亿元,较上年同期增长30.21%,资本充足率为16.65%,流动性比例为193.5%。

5.2 资产支持专项计划项目概况

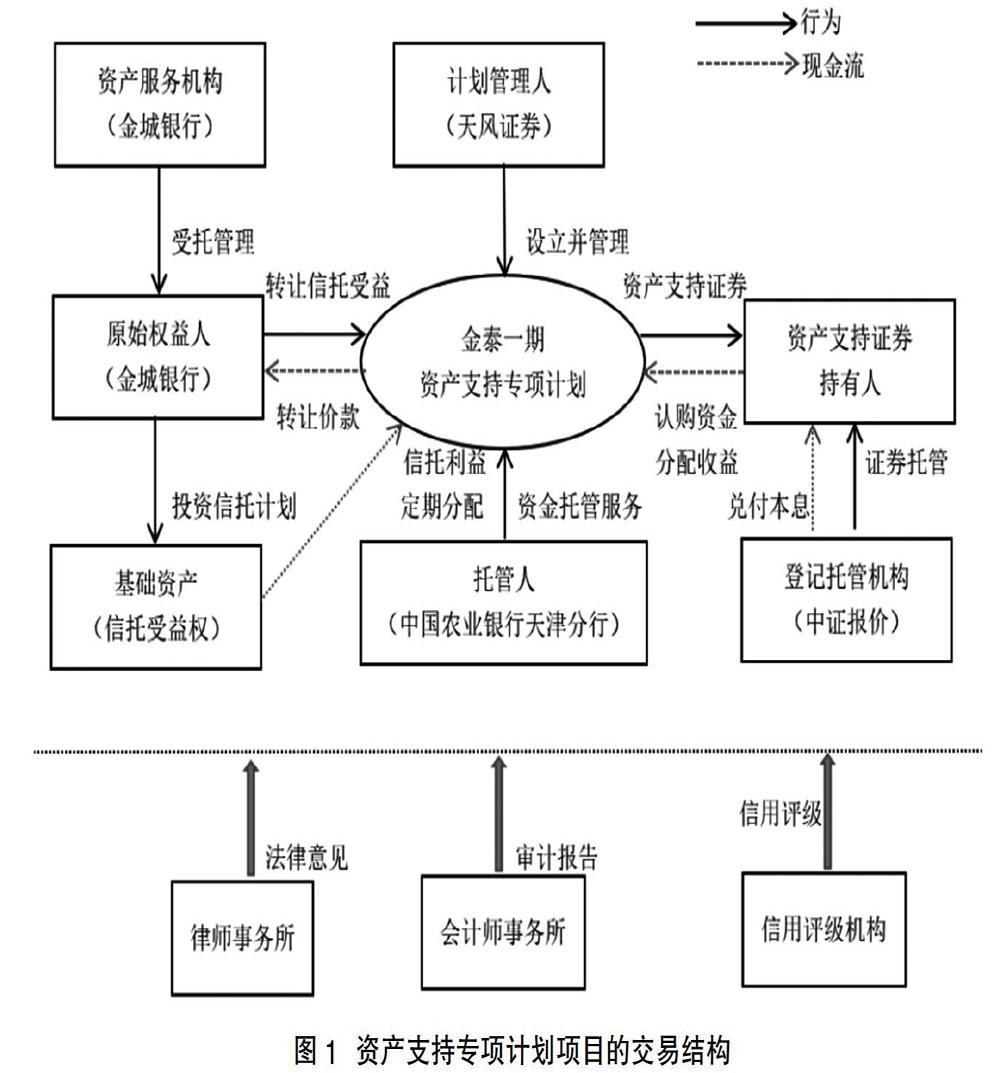

5.2.1 主要参与方

原始权益人:天津金城银行股份有限公司;

受托人:北方国际信托股份有限公司、平安信托有限责任公司、兴业国际信托有限公司、天津信托有限责任公司和新华信托股份有限公司;

计划管理人:天风证券股份有限公司;

托管人:中国农业银行股份有限公司天津分行;

登记托管机构/报价系统公司:中证机构间报价系统股份有限公司;

法律顾问:北京市中伦律师事务所;

评级机构:大公国际资信评估有限公司;

会计师事务所:立信会计师事务所。

5.2.2 基础资产情况

本计划的基础资产为天津金城银行股份有限公司享有的信托受益权组合,是指基础资产清单所列的由原始权益人在专项计划设立日转让给计划管理人的、原始权益人依据《金泰一期资产支持专项计划标准条款》约定的和中国法律规定持有的信托受益权组合。本计划基础资产对应的信托贷款共计6笔,本金金额共计17.3亿元。

5.2.3 交易结构概括

本计划的交易结构如图1所示。

6 天津金城银行信托受益权证券化案例分析

6.1 动因分析

作为全国首批民营银行之一的天津金城银行,正处于业务发展的初级阶段。近年来,随着宏观经济的下滑和区域经济的下降,天津金城银行的信用风险暴露出来。因此,金城银行运用资产证券化工具,建立资本市场資产交易渠道,积极调整和优化信贷资产结构。通过结构化处理提高证券化产品的信用等级,降低银行融资成本,同时在一定程度上降低金城银行的流动性风险。

6.2 风险分析

6.2.1 信托贷款借款人的范围

针对信托贷款借款人的范围的风险分析,本案例的专项计划主要风险点表现在以下几点:第一,本案例的专项计划借款人的集中度高,其中主要集中在天津新金融投资有限公司和天津大通投资集团有限公司;第二,行业集中度也相对较高。其中主要是城市服务业和批发零售业;第三,本计划地域集中度极高,极大部分的贷款融资人所属地区位于天津。

6.2.2 信托贷款借款的企业信用

本专项计划的基础资产为信托受益权,其现金流为借款人偿还信托贷款的本息,借款人集中度又高。例如,本计划的借款人之一天津大通,其主要经营业务为对生物医药、房地产、城市公共设施项目等投资与管理。这些都是需要大量资金投入且回报周期较长的业务,现金流量不稳定。如果借款人经营业务不景气,将会直接影响其持续经营能力,有可能无法偿还当期应付信托贷款本息的风险,则会造成基础资产现金流不足,影响到本金和收益的实现。

6.2.3 计划管理人及其他服务机构

专项计划存续期间,严重违反相关法律法规和有关规定的,计划管理人可被取消资格,对资产支持证券转让服务采取暂停、终止等处理措施。托管人严重违反有关法律、法规和有关规定的,可能影响资产支持证券持有人及时足额分配专项计划。

7 研究结论

本计划信托受益权加权平均预期收益率较高,存在一定的超额利差,为优先级资产支持证券的本息偿付提供一定的支持,信托受益权对应的贷款均存在保证担保、抵押担保或质押担保措施,有利于提高基础资产违约后的综合回收率。

在本信托受益权资产证券化存在着多种内部信用增级安排,不仅保证了资金的支付,而且优化了资产证券化的规划目的,带来了非常良好的效果。此外,还需高度关注的是此专项计划的贷款融资人集中度、贷款融资人行业集中度和贷款融资人地域集中度。

8 建 议

8.1 选择高质量的基础资产注入资产池

选择的基础资产的质量直接关系到资产证券化的成败。基础资产质量越高,其未来产生现金流的能力越强,相关评级机构对证券化产品的信用评级越高; 反之,则资产未来产生现金流的能力较弱,容易出现坏账、到期不及时付款等违约风险,从而导致资产证券化产品失败。

8.2 中介机构要发挥更大作用

目前,信托机构在信托受益权资产证券化中的作用还不是很大,大部分仍在发挥基础资产信托项目的渠道作用,收益不高。未来,信托公司要深度参与信托型ABS产品的创设、管理和销售,满足资金端多样化需求。

8.3 建立服务机构的监督和更换程序,完善法律的监督体系

持续有效的监管可以形成规律,服务机构需要定期提交相关报告,以便在业务处理中及时准确地发现潜在的信用风险。此外,为了切实保护投资者的合法权益,必须加强法律法规对证券化业务的监管,规范证券化业务的发展和经营,确保我国资产证券化业务可以有效、有序地进行。

主要参考文献

[1]孙琴月.银行信贷资产证券化必要性及其在我国的运用[J].福建农业大学学报:社会科学版,2001(3):76-80.

[2]徐文舸,刘洋.银行信贷资产证券化的潜在流动性风险与监管研究[J].金融监管研究,2017(11):83-93.

[3]吕达因. 信托公司从事资产证券化路径研究[D].北京:北京邮电大学,2018.

[4]谢筱鸥. 星美控股信托受益权资产证券化案例研究[D].湘潭:湘潭大学,2019.