家庭养老中非正式与正式保险制度:替代还是叠加

2021-03-14李方华臧敦刚

◎李方华 臧敦刚

引言

商业养老保险是区别于社会养老保险的一种正式保险制度。近年来,为应对人口老龄化问题给养老事业带来的压力,商业养老保险发挥了积极的作用。2017年《国务院办公厅关于加快发展商业养老保险的若干意见》(国办发[2017]59号)提出要加快商业养老保险发展速度,作为我国养老保障体系的重要补充。但从实际来看,商业养老保险现状并不乐观,产品创新能力不足,定价不合理等问题较为突出。然而也需要认识到,商业养老保险发展缓慢与市场需求有着较大的关系,即个人及家庭对其需求仍然较低。从经济学的角度考虑,消费者产生产品购买需求的原因是为了达到某种效用水平。那么可以合理认为,之所以目前家庭和个人对商业养老保险需求较低,可能是因为其无法满足消费者的效用追求,亦或是因为消费者的养老效用水平已经被其他事物所替代。

“养子防老”是儒家“孝”文化的延伸,是一种非正式的养老保险行为(陈志武,2009)。子女年幼时,父母会付出时间和货币成本为其创造成长环境和条件,父母年迈后,子女会因情感维系而对父母履行赡养义务。从父母的角度来看,养子防老会让其不会在年迈后遭遇“老无所养”的风险,这与现代社会的保险行为有一定的相似之处。因此,这种行为是长期以来中国家庭完成养老的首选,对中国家庭和社会的发展都影响深远。但随着家庭生育率的逐步下降,子女生活压力的不断攀升,养子防老的功能和效用明显降低。一部分家庭开始选择其他方式来缓解子女负担并达到养老目的,如参与社会养老保险,购买商业养老保险等。但实际上,仍有大部分中国家庭将几乎所有的养老义务寄托于子女,依然坚持认为养子防老是最稳定的养老方式。

综上,中国家庭通过养子防老在一定程度上实现了养老需求,规避了家庭成员在年老后无法获得养老服务的风险,发挥了保险的功能效用,因此可以将养子防老视为家庭养老中一种非正式的养老保险。基于此,本文重点研究这一非正式保险制度对商业养老保险这一正式制度的影响,这对优化我国家庭养老机制、促进商业养老保险发展和推动社会和谐具有一定的价值和意义。

文献综述

(一)养子防老观念产生与现状

儒家观念中的情感伦理深刻影响中国家庭文化的发展,注重“情”和“孝”的思想直到现在依旧影响着家庭及个人(周天庆,2007;黄玉顺,2014)。中国人以“仁、义、礼、智、信”作为个人家庭经营、个人处世的基本道德规范,延伸出“多子多福”“养儿防老”“人情支出”“百善孝为先”等众多思想(李祥俊,2019)。在养老方面,“养子防老”在中国家庭养老模式中长期处于核心地位(聂建亮,2018)。尽管在计划生育政策、经济社会发展和养老体系逐步健全等诸多因素的影响下,养子防老模式在逐渐发生改变,但就目前而言,农村依然更为认同子女养老(张驰等,2019)。尤其是在贫困地区,养子防老在家庭中的影响更为强烈(于长永,2011),他们对“多子多福”依然较为推崇,生育愿望较为强烈,认为子女越多,养子防老成功概率越高(乐章、肖荣荣,2016)。然而,在经济发达地区,出现了低生育率和养子防老观念低并存的局面(王国军、高立飞,2020)。在较发达国家,大部分家庭对子女养老的期望值都处于较低水平(Bakher,2020)。

(二)养子防老观念的影响因素

庄渝霞(2008)研究发现养子防老观念的强弱与年龄有着直接的关系,新中国成立后,上世纪50~70年代的人生育意愿更为强烈,也更认同养子防老的观念。王一笑(2017)用更为广泛的调研数据再次证实了庄渝霞(2008)的结论,总计11511个样本中,超过一半的受访者赞同养子防老观念,60%的老年人认为生育的意义就在于养子防老。当然,不得不思考这种观念在城乡之间是否存在差异?朱安新、高熔(2016)的研究指出城市家庭中同样存在养子防老等类似的思想观念。但相较于农村而言,城市家庭养子防老强度总体偏弱,这与其收入较稳定、受教育水平较高、金融素养较高有着直接的关系(李国梁,2017)。李新辉等(2015)和朱桂丽等(2016)研究发现,维吾尔族和藏族同胞家庭依然有着相似的观念,但其具体表现形式存在差异。此外,还能从是否为独生子女家庭来判断养子防老观念的强弱程度,独生子女家庭中类似的观念较弱(陶涛、刘雯莉,2019)。

(三)商业养老保险发展现状

商业保险是现代家庭金融资产配置中的重要组成部分,财产险、健康险和养老险在中国家庭保险产品组合中的比重较大(徐敬惠、李鹏,2020)。金融资产的选择受到金融环境和社会资本等诸多因素的影响(甘晓丽等,2019)。以商业养老保险购买为例,取决于家庭的养老计划,如果家庭中存在其他养老方式,那么对商业养老保险的需求便较低(曹永红,2012;邹小芃等,2019)。当然,也有部分家庭本身对商业养老保险存在需求,但由于自身金融素养较低,金融知识较少,使其失去了购买商业养老保险的主观能力(吴雨等,2017)。目前农村地区购买商业养老保险的意愿普遍较低,原因在于农村家庭更为依赖子女养老(陈其芳,2016;唐金成等,2017)。

(四)养子防老观念对商业养老保险的影响

部分学者将养子防老视为一种非正式养老保险制度,且该制度长期拉低了家庭对商业养老保险的需求(李涛、朱铭来,2017)。养子防老观念已经影响到了农村家庭参与“新型农村社会养老保险制”的意愿,在某些地区,农村家庭对养子防老的信任程度高于“新农保”(王志刚等,2013;王增文等,2015)。也有证据表明,这种观念对商业养老保险也会产生间接影响。王国军、高立飞(2020)研究发现,低生育率和丁克家庭的养子防老观念较弱,他们往往会购买组合型的商业养老保险。国外家庭在养老方面也首先选择社会福利或购买商业养老保险(Babat et al.,2020;Bakher et al.,2020)。

综上,学者们从不同的视角探究了养子防老以及商业养老保险的发展情况、现状和影响,取得了较为丰硕的成果。在国家积极推动社会保障体系完善的宏观背景下,探究养子防老这一非正式保险行为与商业养老保险这一正式保险行为之间的关系是很有必要的,但目前鲜有学者对此予以关注。本文较早的关注到这一问题,并进行理论研究和微观数据的实证分析,这既是对已有研究的进一步丰富,也是对现有研究未尽之处的填补和创新。

理论基础与研究假说

非正式保险制度是相对于正式保险制度的一种保险行为方式,起源早于正式保险制度(李涛、朱铭来,2017)。风险意识是人类与生俱来的,当人们长期生活在没有完善的保险制度社区中,为了弥补可能存在的经济损失,不得不实施具有保险效用的经济行为。基于经济学角度的考量,父母生育和养育子女需要付出时间、货币和心理等成本,获得的收益也是多元的,如子女成长带来的满足感,子女成才带来的成就感和年迈后能够获得子女赡养,避免老无所养(姚海祥等,2021)。因此,可以认为养子防老是非正式保险制度的具化表现(陈志武,2009)。

商业养老保险属于正式保险制度的产物。从目前的情况来看,我国居民购买商业养老保险的意愿总体不高,尤其是较为落后的农村地区,对商业养老保险存在一定程度的排斥(王吉元等,2019)。实际上,商业养老保险对家庭的和谐以及社会经济稳定具有显著的作用。作为非正式保险形式的养子防老长期存在于家庭文化及家庭成员的观念中,会影响到家庭参与商业养老保险决策吗?据此,本文提出两个假说:

H1:养子防老观念与商业养老保险存在替代效应。

子女养老和商业保险养老是家庭中普遍存在的互为替代的两种养老方式,从经济理性的角度考虑,当消费者对某一商品购买意愿较强时,其对该商品替代品的购买意愿就会降低。因此,当家庭中养子防老的观念较强时,会更加倾向于选择子女养老,而选择商业养老保险的可能性较小。

H2:养子防老观念与商业养老保险存在叠加效应。

当消费者认为购买某一商品对自身有利,购买另一商品也对自身有利时,他可能会同时选择合理占有两件事物而获得叠加效益。据此,当家庭存在养子防老观念时,说明其认为子女养老对自身是有利的,同样会认为商业养老保险对自身也是有利的,那么其较大概率会在赞同养子防老的同时也购买商业养老保险。

数据描述与模型设定

(一)数据描述

本文数据来源于2020年对200个家庭关于“儒家传统观念对金融资产选择的影响研究”的问卷调查。共计发放问卷200份,收回190份,回收率为95%;剔除无效问卷后,共计187份数据用于实证分析。受访者来自四川、北京、新疆、重庆、河南等27个省份,包含了汉族、维吾尔族、藏族和壮族在内的10个民族。

(二)变量选取与描述性统计

1.变量选取

实证中选取“是否赞同养子防老”为核心解释变量;选取“是否购买商业养老保险”为被解释变量;选取受访者年龄、性别、民族、收入水平、长期居住地点、受教育水平和职业类型作为控制变量:选取受访者“子女数量”作为工具变量。

2.描述性统计

在剔除个别极端值并对数据进行标准化处理后,对问卷数据进行了描述性统计列于表1。“商业养老保险购买意愿”均值为0.102,说明购买意愿总体偏低。“是否赞成养子防老”均值为0.565,说明受访者中较多的人赞同这种观点。从受访者年龄来看,多数受访者处于31~40岁之间。受访者民族均值为0.102,说明大部分受访者为汉族。其余变量描述性结果不再赘述。

(三)模型设定

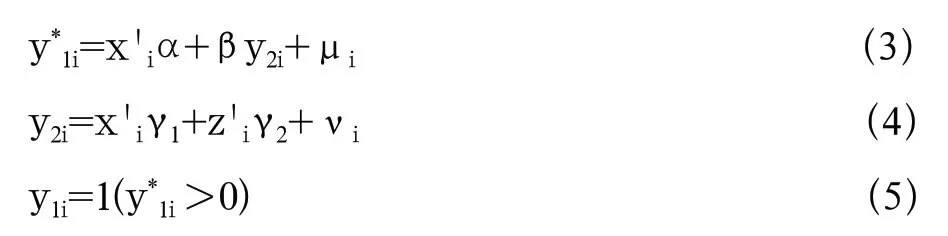

考虑到“商业养老保险参与意愿”的结果“是/否”为二元结果,故本文以Probit模型作为主模型探究二元结果与解释变量是否赞成养子防老之间的关系。由于可能存在遗漏变量导致的内生性问题影响主模型的效果,本文采用Ivprobit模型的两步法进行内生处理。如果G(x,)为标准正态的累计分布函数(cdf),则有:

根据变量选取和定义,适用于本文的Probit模型为:

Insurance表示受访者是否购买商业养老保险,是=1,否=0;Older_care表示受访者是否赞成养子防老观点,是=1,否=0;Control表示如年龄、性别等控制变量。特别说明,模型中ε~N(0,σ2)

可能存在内生性问题使得Probit模型的估计结果不一致,考虑以下模型:

表1:变量描述性统计结果

上述3式中,y1i为可观测的虚拟变量,为不可观测的潜变量,y2i是模型中唯一的内生解释变量。式(3)为结构方程,其右边含有内生变量,而式(4)成为第一阶段方程,其右边不含内生解释变量。假设扰动项(μi,νi)服从期望值为0的二维正态分布,即:

其中,μi的方差被标准化为1,而ρ为(μi,νi)的相关系数。

实证分析

(一)基础回归

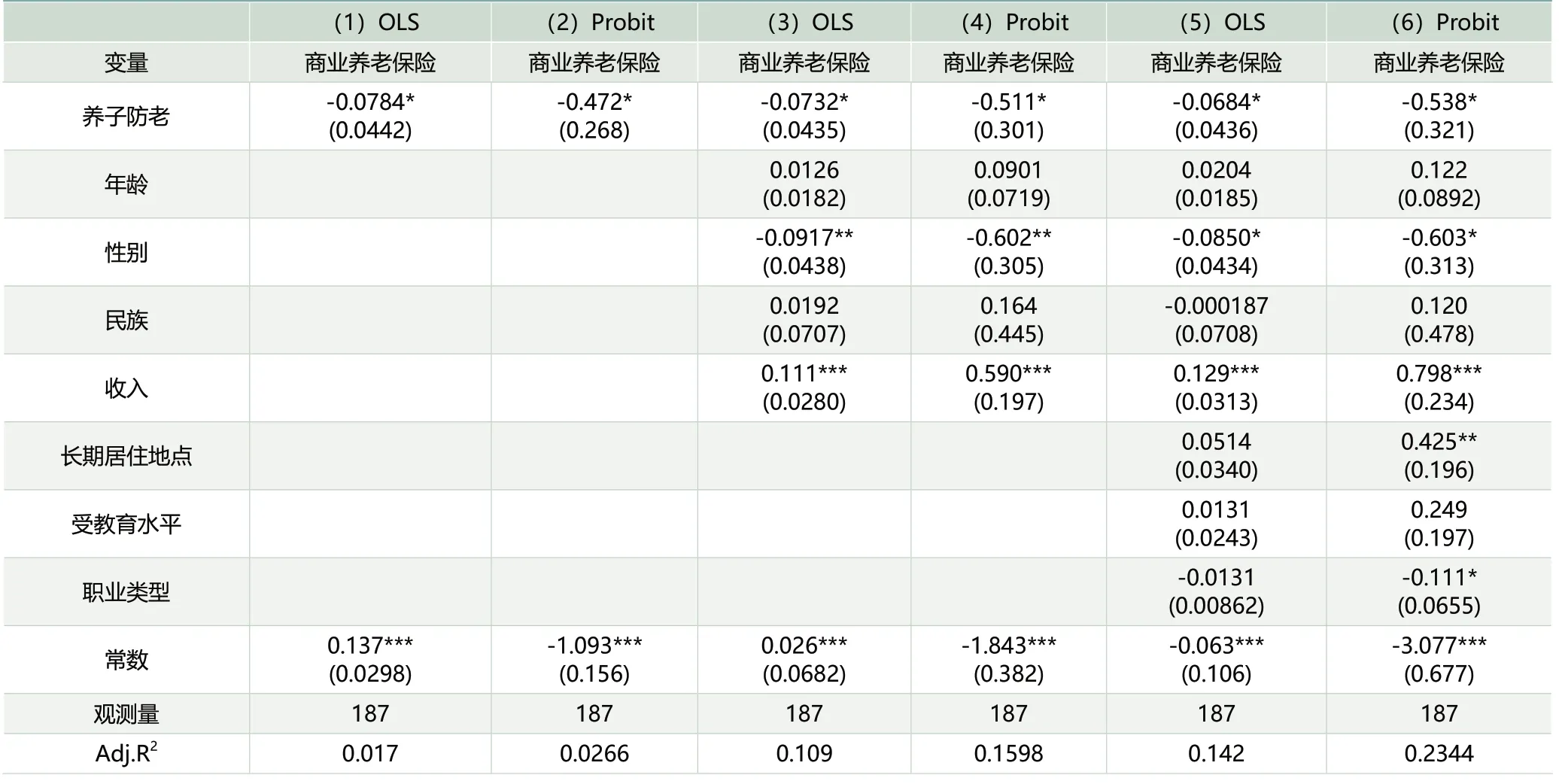

本文在构建Probit模型时,同时进行了OLS模型回归,且对变量多重共线性进行了检验,方差膨胀因子VIF的平均值为1.18,远小于经验值10,故不存在共线性情况。囿于篇幅,仅汇总列示probit和OLS模型的回归汇总结果于表2。

首先,“养子防老”系数在10%的水平下显著为负,说明“养子防老”观念对商业养老保险购买意愿具有替代效应,H1得到了验证且未被拒绝,原因在于如果赞同“养子防老”观念,说明受访者将养老保障寄托在子女身上,此时他将不购买商业养老保险。基于此,同时经过验证,表明二者之间不存在叠加效应,因此拒绝H2。

观察其他解释变量,性别的回归结果5%显著为负,原因在于中国家庭大多以男性为户主,拥有较大的决策权,且男性对“养子防老”观念更为赞同,因此男性更不愿购买商业养老保险。收入系数在1%的水平下显著为正,收入水平越高的家庭,他们拥有更强的经济能力去参与更广泛的金融资产投资,对商业养老保险的购买意愿也更为强烈。长期居住地点系数在5%的水平下显著为正,本文认为居住在城区的家庭,对商业养老保险的购买意愿更高,因为他们的收入相对更高。职业类型的系数在10%的水平下显著为负,长期从事非全日制工作的人购买商业养老保险的意愿更低,原因在于他们工作不稳定,收入也不稳定,不会轻易参与储蓄外的金融投资,且从现实情况来看,非全日制工作群体的受教育水平相对较低,金融素养也相对较低。

表2:养子防老观念对商业养老保险购买意愿的影响实证结果

表3:内生性问题处理结果

(二)内生性检验

本文利用Hausman检验验证是否存在内生性,Prob>Chi2=0.0372<0.05<0.1,可以判断有潜在的内生变量引起了估计误差。因此,选用工具变量“受访者子女数量”作为工具变量,理由为在假定具有生育能力等其他条件一定的情况下,如果子女数量为0或1,推测“养子防老”观念较弱;如果子女数量在2以上,多子多福和“养子防老”观念更强。选取的工具变量能够影响到核心解释变量,但很明显不会直接影响被解释变量。故选取该工具变量具有合理性和可行性。将工具变量引入方程中,采用两步法回归后,得到表3的结果。

表3列示了Ivprobit模型的结果,该方法对于外生性原假设“H0:ρ=0”的Wald 检验结果的值均在5%之内,说明考虑了潜在的内生变量可能会引起的主模型估计偏差后,“H1:养子防老对商业养老保险购买意愿为负向影响”依然未被拒绝。

(三)稳健性检验

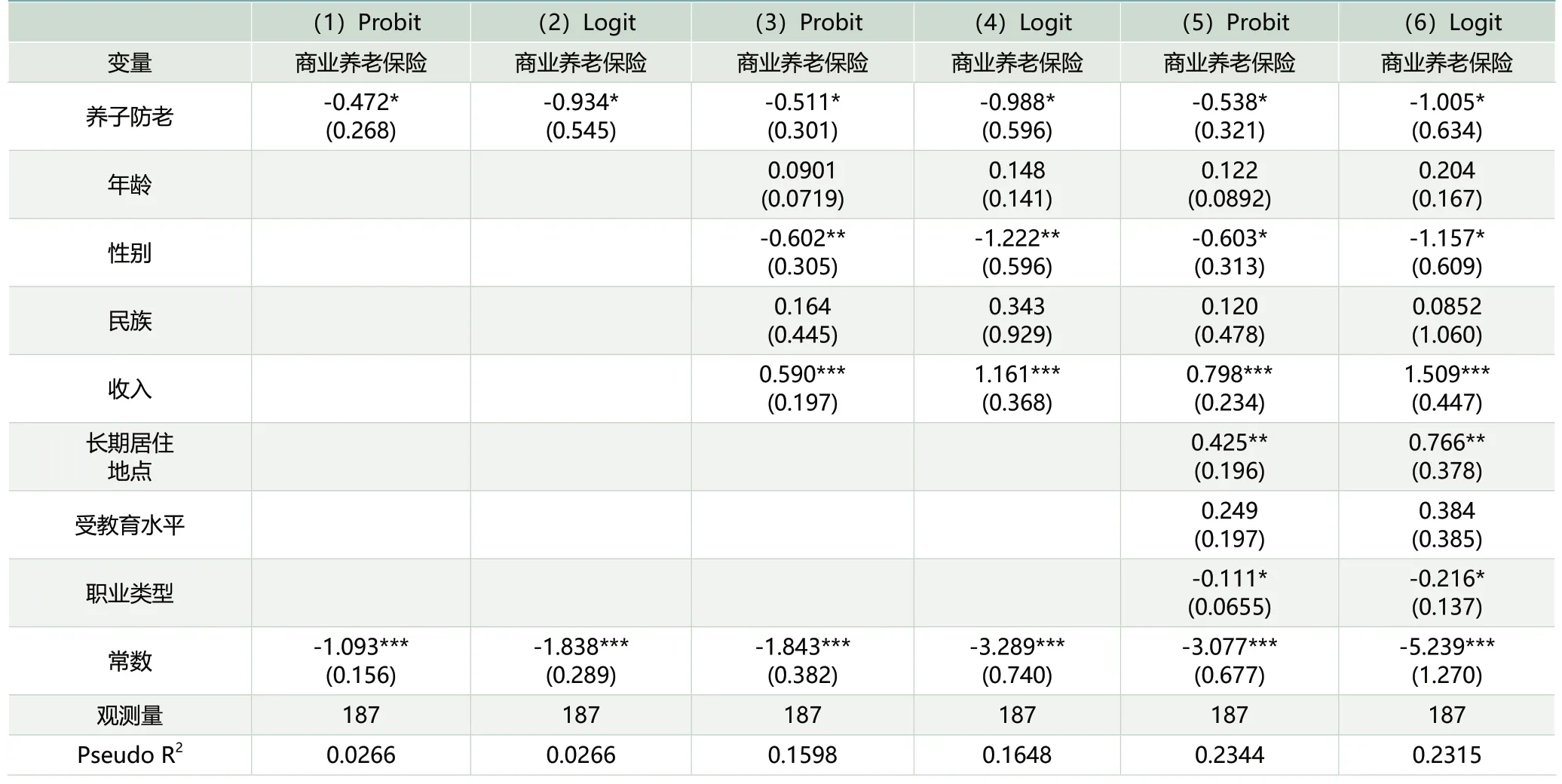

为进一步确认检验结果稳健性,本文选用Logit模型替换主模型进行估计,作为稳健性检验(结果见表4)。

对比表4中Logit模型和Probit模型结果,可以发现“养子防老”系数在10%水平下依然保持显著为负,其他变量的结果也基本一致,说明主模型选取无误,指标解释能力较强,H1再次得到验证且未被拒绝。

结论与政策启示

本文利用对全国不同地区187个家庭的调研数据,重点研究了养子防老对家庭购买商业养老保险意愿的影响。通过基准验证、内生性处理和稳健性检验后,得出以下结论:

第一,“养子防老”与商业养老保险存在替代效应。“养子防老”和商业养老保险作为家庭养老中互为替代的两种模式,当家庭中更为信任和依赖子女养老时,对其替代品商业养老保险的需求就会较低。进一步讨论,本文认为过于强烈的“养子防老”观念在一定程度上不利于社会和谐,原因在于这种观念不仅会使部分家庭生育过多的子女,给家庭经济状况造成极大的消极影响,而且也会加重子女负担。根据2019年联合国的发布《世界幸福报告》显示,中国整体幸福度排名下降到全球第93位,总体幸福指数不高,且年轻一代人的幸福指数更低,究其原因,与承担较重的父母赡养压力密切相关。第二,性别和职业类型对家庭购买商业养老保险具有负向作用;收入水平和长期居住地点正向影响商业养老保险购买意愿。

表4:稳健性检验结果

综合上述结论和进一步分析,本文得出如下政策启示:

第一,提高居民教育水平,拓宽居民思维眼界,降低居民对养子防老依赖和期望程度。诚然,无论施行何种措施,中国家庭中“养子防老”的观念不会彻底消失,也不能消失。然而,如果家庭仅依靠子女履行赡养义务,一方面会给子女造成巨大的经济和心理压力,一对夫妻在履行子女的供养义务的同时往往会承担四位老人的赡养义务,长期而言对社会和谐会造成消极影响;另一方面可能会让某些家庭生育过多的子女,超过家庭经济承受能力,陷入贫困,这样的现象在近年的精准扶贫中已经得到了多次证实。因此,应利用教育或宣传手段降低居民养子防老的预期,进而积极参与社会养老和购买商业养老保险,最终实现养老方式的多元化。

第二,加强商业养老保险宣传力度,丰富商业养老保险产品,优化家庭养老结构。商业养老保险作为子女养老和社会养老保障体系的重要补充,对于应对我国人口老龄化和优化养老事业结构具有十分积极的意义。因此,商业养老保险机构应加强宣传,尤其在较为落后的农村地区,应进一步加大宣传力度,提高商业养老保险产品的信任和接受程度。同时,应设计具有差异性的商业养老保险产品,让居民有更多的选择。