个人住房贷款创新还款方法研究

2021-03-14芮招彪程潘红刘相国

芮招彪,程潘红,刘相国

(1.巢湖学院数学与统计学院,安徽巢湖238000;2.上海理工大学管理学院,上海200093)

2013年10月,人民银行宣布建立贷款基础利率(Loan Prime Rate,LPR)集中报价和发布机制以进一步推进利率市场化,完善金融市场基准利率体系。为提高利率传导效率,打破贷款利率隐性下限,推动降低企业融资成本,2019年8月17日人民银行发布改革完善贷款市场报价利率形成机制公告,并将贷款基础利率更名为贷款市场报价利率,英文名LPR保持不变。2019年12月28日,人民银行发布《中国人民银行公告[2019]第30号》,公告规定各金融机构自2020年1月1日起不得和借款人签订参考贷款基准利率定价的浮动利率贷款合同。对于已经签订参考贷款基准利率定价的存量贷款客户,自2020年3月1日起,各金融机构需与借款人就其定价基准转换条款进行协商,将原利率定价方式或者转换为以LPR为定价基准加点形成,或者转换为固定利率,且贷款客户只有一次转换权,转换之后不能再次转换。同时,为督促各银行运用LPR定价,人民银行将各银行执行新LPR定价的执行水平纳入宏观审慎评估体系(Macro Prudential Assessment,MPA)考核中[1-2]。

以前购房者在银行办理住房抵押按揭贷款时,只需在等额本金和等额本息两者之间做出选择即可,现在还需在LPR定价利率和固定贷款利率之间做出抉择。对于有房贷的人而言,自2020年3月1日起还需和银行就定价基准转换条款进行协商。在新的LPR利率定价机制下,房贷究竟选择固定利率好还是浮动利率优?张良财[3]基于货币时间价值对等额本金和等额本息这两种还款方式进行了系统地比较和分析。陈雄兵[4]运用数列思想和基本金融理论阐述了两种还款方式的逻辑和内涵,并提供了两种还款方式下利息计算的简便方法。赵林茂[5]通过对等额本金与等额本息两种还款方式的差异性进行比较,发现贷款本金相等、利率相同、在相同的还款期内,表面上看等额本金要比等额本息还款方式合算,但在考虑资金的时间价值后,实际两者的总还款额相差并不大,反而等额本息法更有利于房贷者。郑泽星[6]认为等额本金法和等额本息法两种还款方式虽然有利于银行保持稳定的现金流和及时了解借款人还款能力,但对现金流不稳定的客户容易造成还款压力。邵磊[7]研究发现,从美国、日本和中国香港等个人住房按揭贷款业务的实际情况看,等比累进还款法和等额累进还款法是国际上十分通行的两种消费信贷形式,尤其受到新婚夫妇和开始创业的年轻人的欢迎,但这两种方式计算复杂,加上计算机设置等多种原因,目前在国内还较少被银行采用。因此,本文运用精算理论对个人住房贷款创新还款方法进行研究,为金融机构优化金融服务提供参考。

1 预备知识

1.1 年金

年金是一系列按照相等的时间间隔支付的款项。年金按照不同的标准可以进行不同的分类。将付款时间间隔相等、每次付款额度相等、整个付款期内利率不变且计息频率与付款频率相等的年金称为标准型年金,年金的变化形式称为一般型年金[8]。按照现金流发生的时点不同,可将年金划分为期末年金与期初年金。期末年金是指每期的现金流发生在期末,如工资、利息收入、按揭还款等都是期末年金。期初年金是指每期的现金流发生在期初,如生活中的房租、生活费支出、保险缴费等都是期初年金[9]。

1.2 现值与终值

现值是未来某一时刻的一定数量货币在现在时刻的价值。终值是现在时刻的一定数量货币在未来某一时刻的价值。假设一个n期年金,每期期末付款额为1,每期利率为i,所有付款在时间0时的现值之和称为期末年金现值,用符号表示;所有付款在时间n时的积累值之和称为期末年金终值,用符号表示,则有

假设一个n期年金,每期期初付款额为1,每期利率为i,所有付款在时间0时的现值之和称为期初年金现值,记为,各期付款在第n期期末的积累值之和称为期初年金终值,记为,则有

2 还款模型

假设贷款金额为M元,贷款时间为N年,每年分β期还款,贷款年利率为α,第n期应还本金A(n)元,应付利息B(n)元,期供C(n)元,根据实际情况有A(n)+B(n)=C(n)。

2.1 随机还款模型

假设借款人未来的本金还款计划为A(1),A(2),A(3),…,A(β×N),其中,A(i)≥0,i=1,2,3,…,β×N。由于贷款利息由本金产生,故

一般地,

这里k表示最后一次还款的期数。若k<β×N,说明贷款者提前还款,贷款合同自动终止;若k=β×N,说明贷款者正常按期还款,最后一期将剩余本金及相应利息全部还清。在整个贷款还款过程中,由于(剩余)本金不为0,故每期所还利息必须足额,即必须有B(i)>0,但期供中的本金部分可以为0,即有A(i)≥0。

由式(1)进一步有一般还款模型中本金以及利息的关系式:

结合式(1)(3)得

以上得到了贷款偿还过程中本金与利息、本金与期供关系的更一般表达式,且式(4)具有很强的直观意义,即利息会随着贷款本金的减少而逐渐降低。

2.2 等额累进(退)还款模型

等额累进(退)还款法[10]是将整个还款期按一定的时段划分,每个时间段比上一时间段多(少)还约定的固定金额,而每个时间段内每月需以相同的偿还额归还贷款本息的一种还款方式。

等额本金还款法与等额本息还款法的差别:等额本金每月的本金固定不变,等额本息每月的本息和固定不变。本文仅讨论在本金的基础上多(少)还约定的固定金额或固定比例,期供暂不考虑。

一般地,设A(n)=A(1)+(n-1)d,n=1,2,3,…,β×N,其中,A(n)≥0,n=1,2,3,…,β×N,且满足=M。整理得

其中,d的大小由借款人和银行商定且必须满足约束条件式(2),将d代入式(5)可得A(1)的值。显然d>0时为等额累进还款法,d<0时为等额累退还款法,d=0时为等额本金还款法。

根据式(4)有B(1)-B(n)=,因此

特殊地,当d=0时,可得等额本金还款方式下本金、利息和期供的数学表达式分别为

2.3 等比累进(退)还款模型

等比累进(退)还款法[10]是将整个还款期按一定的时段划分,每个时间段比上一时间段多(少)还约定的固定比例,而每个时间段内每月需以相同的偿还额归还贷款本息的一种还款方式。

一般地,设A(n)=A(1)qn-1,这里A(1)>0,q>0,且满足=M,即有

q的大小由借款人和银行商定,将q代入式(6)可得A(1)的值。显然,q>1时为等比累进还款法,q<1时为等比累退还款法,q=1时为等额本金还款法。特别地,当时,为等额本息还款法。

3 实证分析

某购房者准备向银行贷款100万购置住房,贷款期限为30年,每月按时还款,贷款年利率为5.88%。

3.1 传统还款方式

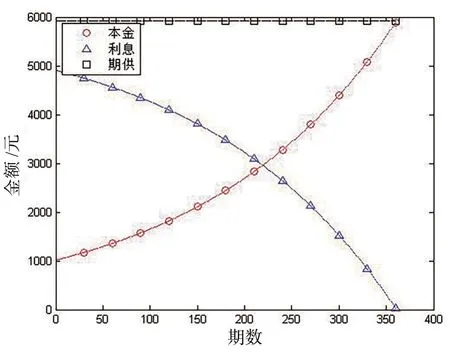

等额本金还款法和等额本息还款法是两种传统的还款方式。分析这两种还款方式下期供、本金与利息的变化趋势对于借款人做出还款决策具有重要意义,结果分别如图1和图2所示。

图1 等额本金还款法

图2 等额本息还款法

由图1可知,等额本金还款方式下,期供和利息走势为平行线,两条平行线间的距离为本金,即本金为常函数,与等额本金法的定义相符。由图2可知,等额本息还款方式月供走势为与x轴平行的一条直线,即每期还款金额固定,与实际相符。

为利于购房者选择合适的还款方式,对等额本金和等额本息还款方式下的本金(图3)和利息(图4)做比较分析。

图3 两种还款方式本金对比

图4 两种还款方式利息对比

由图3可知,在还款初期,等额本息还款方式较等额本金还款方式本金部分较少,但两者利息前期几乎相同(等额本息略高一点,参见图4),因而选择等额本息还款方式前期还款压力较等额本金还款方式压力小。由图4可知,在借款人不提前还款的条件下,等额本金还款方式的总利息比等额本息还款方式的总利息少,利息差值为阴影部分面积。

3.2 创新还款方式

等额本金还款法和等额本息还款法的每月还款金额在还款期内分布均匀,这对现金流不稳定的客户容易造成还款压力。而等额累进(退)法和等比累进(退)法可以根据借款人未来的收入预期分布,适当调整d和q值,改变未来还款现金流,为借款人打造“量身制定”的还款方式。

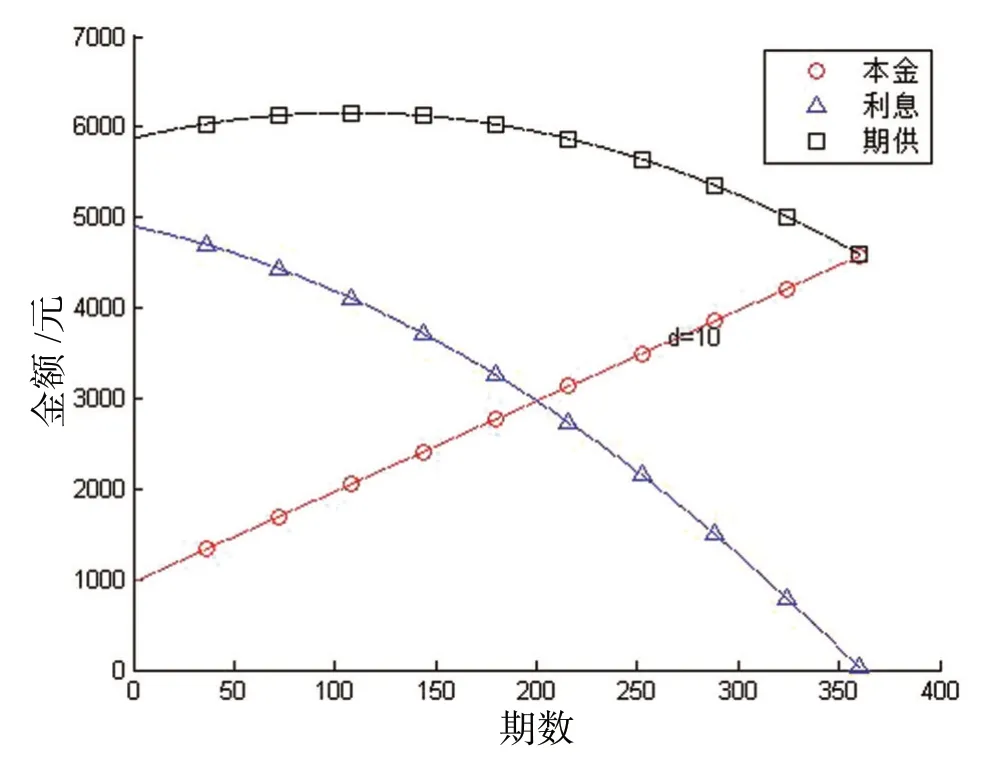

对于等额累进(退)还款方式,根据定义知,本金在整个还款期间呈等额递增(等额递减)趋势,对于等额累进(退)还款法,应要求本金在整个还款期间都应满足约束条件式(2)。不妨取d=10和d=-10,经Matlab运行结果如图5、图6所示。

图5 等额累进,d=10

图6 等额累退,d=-10

由图5可知,等额累进还款法由于前期所还本金较少,利息在期供中占很大比重,且利息随着贷款本金的减少而逐渐降低,大约在200期左右,期供中本金与利息相等。从期供的现金流可以看出,前期呈递增趋势,说明利息降低的幅度小于本金增加的幅度;后期呈递减趋势,说明利息降低的幅度大于本金增加的幅度;整个还款期间,本金增加幅度不变。由图6可知,对于等额累退还款法,由于本金呈递减趋势,而利息随着贷款余额的减少而逐渐降低,因此,等额累退还款法在整个还款期间,期供呈单调递减趋势。

对于等比累进(退)还款方式,本金在整个还款期间呈等比递增(递减)趋势,为叙述方便,这里分别取q=1.01和q=0.99,经Matlab运行结果如图7、图8所示。

图7 等比累进,q=1.01

图8 等比累退,q=0.99

由图7可知,等比累进还款法在整个还款期间,期供呈单调递增趋势,即前期少还、后期多还,特别适合新婚夫妇或者事业刚刚起步的年轻人。由图8可知,等比累退还款法在整个还款期间,月供呈单调递减趋势,前期还款压力大,后期则越还越少,大约在250期之后,利息几乎为0,适合即将退休的中老年贷款者。

3.3 利率选择建议

对于已经有房贷的购房者,到底选择LPR浮动利率还是固定利率呢?由随机还款模型知,借款人向银行借款,融资成本主要取决于利息的多寡,而利息是由贷款本金产生,结合当前降低实体经济融资成本的背景下,LPR存在下行空间。因此,如果贷款余额较少,选择等额本金还款方式或打算提前还款的借款人,则无妨选LPR,短期内会减少房贷成本;如果贷款余额较多、月供捉襟见肘或者选择等额本息还款方式且计划长期还款的,可能固定利率更合适。总而言之,两种利率方式各有利弊,关键取决于借款人对未来利率走势的判断。

4 小结

等额累进(退)还款法和等比累进(退)还款法主要适用于未来收入预期有较大变动的人群。对于希望前几年少还、后几年多还的借款人,可以采用d>0的等额累进还款法或者q>1的等比累进还款法。而对于希望前期多还、后期少还的借款人,可以采用d<0的等额累退还款法、0<q<1的等比累退还款法或者传统的等额本金还款方式。当然,d或q的取值要符合实际情况且应兼顾还款人的未来现金流。

以客户为中心,为客户提供多元化的金融服务是银行最有力的竞争手段。递增还款法前期收回本金较少,银行有更多的生息资产;递减还款法前期收回本金较多,贷款风险小,银行资金利用率高。但是银行推出新的产品也必将承担一定的费用和产品自身存在的风险。本文运用精算理论得出的几种创新还款方式的精算公式可为银行创设新产品提供参考。由于住房按揭贷款有房产做抵押,银行的风险主要来源于抵押物变现的难易程度。创新还款方式较传统还款方式的风险在于回收资金的平均时间不同而导致的流动性风险。因此,如果能够较好地控制流动性风险,推出多样化还款方式就不存在障碍。