利用进化博弈理论分析农商行信贷风险

2021-03-14宋婷敏

宋婷敏

(宿州学院数学与统计学院,安徽宿州234000)

目前,我国金融体系主要以银行为中心,包括国有大型商业银行、股份制商业银行、城市商业银行和农村金融机构,其中以国有大型商业银行为主[1]。农商行作为我国金融服务业的重要补充,立足农村金融市场,发展迅速。特别是在金融供给侧结构性改革政策推动下,一方面农商行迎来发展机遇,另一方面随着不良贷款率的上升,农商行又面临信贷风险的挑战。近些年来,针对农商行面临的信贷风险问题,何珊以辽宁省绿色产业发展为例,对供给侧背景下绿色信贷发展的现状及问题等进行了研究[2];朱建华从信贷投向、布局互联网金融、打造绿色金融等方面提出发展策略[3];赵青青以银行侧为分析对象,以陕西神木农村商业银行股份有限公司为例,从银行内部的信贷审批流程、管理制度、信贷人员综合素质等方面进行分析,并提出针对性的风险防范建议[4];陆洲从市场的主导作用、实体经济、银行的潜在风险等方面进行分析,提出银行应对供给侧改革的有效对策[5]。上述学者在供给侧改革的背景下,从商业银行信贷风险的现状、存在的问题、机制创新等方面进行了分析,但是这些研究都是基于理论的静态分析,没有对农商行和贷款客户之间的信贷动态演化过程进行研究,不能从根本上降低信贷风险。因此,本文对农商行和贷款客户之间的信贷决策机制进行研究,构建农商行和贷款客户的进化博弈模型,分析农商行信贷风险的动态进化过程,根据模型的进化稳定条件,提出风险防范措施。

1 模型建立与分析

1.1 模型的假设条件

博弈双方:市场是完全竞争且无政府干预,博弈双方分别为农商行和贷款客户,各主体的收益是完全信息,非对称进化的博弈[6]。

策略:在有限理性假设下,农商行和贷款客户各自选择交易策略,保障自己能够获得最大利益[7]。各主体的稳定策略经过不断学习和反复调整得到。农商行可以选择改革(R1)或不改革(R2);贷款客户可以选择履约还款(P1)或不还款(P2)。

1.2 收益矩阵

假设农商行不改革时提供贷款金额为l1,改革时提供贷款金额为l2(l1<l2);a表示农商行采取不改革策略时收取的利息,c表示农商行采取改革策略时收取的利息(与不改革相比,农商行发放贷款金额提高,利息相应提高,故a<c);b表示农商行不改革策略下贷款客户得到贷款进行生产经营活动获得的收益,d表示农商行改革策略下,贷款客户获得的收益(与不改革相比,贷款客户的贷款额度更高、贷款利率更优惠等等改革成果都有利于客户提高收益,故b<d),e1表示农商行不改革策略下,贷款客户受到的第三方违约罚款,e2表示农商行改革策略下,贷款客户受到的第三方违约罚款,模型中各主体的收益如表1所示。

表1 农商行与贷款客户博弈的收益

假设采取改革策略并提供贷款的农商行占农商行总数的比例为x,则采取不改革策略的农商行的比例为1-x;采取履约还款的客户占所有贷款客户总数的比例为y,则采取不履约还款策略的客户的比例为1-y。u1代表农商行在选择改革策略后可以获得的期望收益,u2代表农商行选择不改革策略后的期望收益,u代表农商行群体的平均收益;v1代表贷款客户在选择履约还款策略后可以获得的期望收益,v2代表贷款客户选择不履约还款策略后的期望收益,v代表贷款客户群体的平均收益[8]。t为时间变量,则u1=yc-(1-y)(c+l2),u2=ya-(1-y)(a+l1),u=xu1+(1-x)u2。农商行采取改革策略的复制动态方程为

同理,贷款客户选择还款、不还款策略时的期望收益和群体平均收益为

贷款客户采用还贷策略的复制动态方程为

1.3 模型分析

农商行策略的进化稳定性分析:

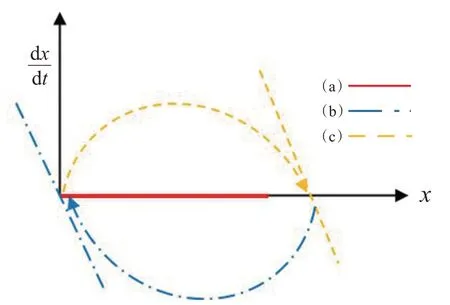

(1)当y=Ry时,dx/dt≡0,对于所有的x都是稳定状态,即当贷款客户选择履约还款策略达到某一个比例时,农商行选择任何策略都无差别,相位图如图1曲线(a)所示。

(2)当y≠Ry时,令dx/dt≡0,则x=0和x=1是两个稳定点,

当0≤y<Ry时,F′(0)<0,x*=0为农商行复制动态方程的均衡点,x*=0是农商行的进化稳定策略(ESS),表明当贷款客户选择履约还款策略的比例小于某一个比例时,农商行采取不改革策略就能获得利润,经过反复学习和模拟,最后所有农商行都选择不改革策略,相位图如图1曲线(b)所示。

当Ry<y≤1时,F′(1)<0,x*=1为农商行复制动态方程的均衡点,x*=1是农商行的进化稳定策略(ESS),表明当贷款客户选择履约还款策略的比例大于某一个比例时,农商行采取改革策略就能获得利润,经过反复学习和模仿,最后所有农商行都选择改革策略,相位图如图1曲线(c)所示。

贷款客户策略的进化稳定性分析:

(1)当x=Rx时,dy/dt≡0,对于所有的y都是稳定状态,即当农商行选择改革策略达到某一个比例时,贷款客户选择任何策略都无差别,相位图如图2曲线(a)所示。

(2)当x≠Rx时,令dy/dt=0,则y=0和y=1是两个稳定点,

当0≤x<Rx时,F′(0)<0,y*=0为贷款客户复制动态方程的均衡点,y*=0是贷款客户的进化稳定策略(ESS),表明当农商行选择改革策略小于某一个比例时,贷款客户选择不履约还款就能获得利润,经过反复学习和模拟,最后所有贷款客户都选择不履约还款策略,相位图如图2曲线(b)所示。

当Rx<x≤1时,F′(1)<0,y*=1为贷款客户复制动态方程的均衡点,y*=1是贷款客户的进化稳定策略(ESS),表明当农商行选择改革策略大于某一个比例时,贷款客户选择履约还款策略就能获得利润,经过反复学习和模拟,最后所有贷款客户都选择履约还款策略,相位图如图2曲线(c)所示。

图1 农商行群体复制动态相位图

图2 贷款客户群体复制动态相位图

2 模型仿真

根据建立的博弈模型,在仿真软件中,分别对农商行和贷款客户的策略进行仿真,模拟其动态进化过程。由贷款客户的进化博弈过程可知,x=Rx满足0≤x≤1,于是e2≥l2+2c,农商行和贷款客户收益矩阵中各个参数值分别设置为l1=30,l2=35,a=3,b=5,c=4,d=6,e1=35,e2=45。

2.1 农商行选择策略仿真

对农商行的策略进行仿真,将上述参数代入Ry的表述式,得Ry=6/7。

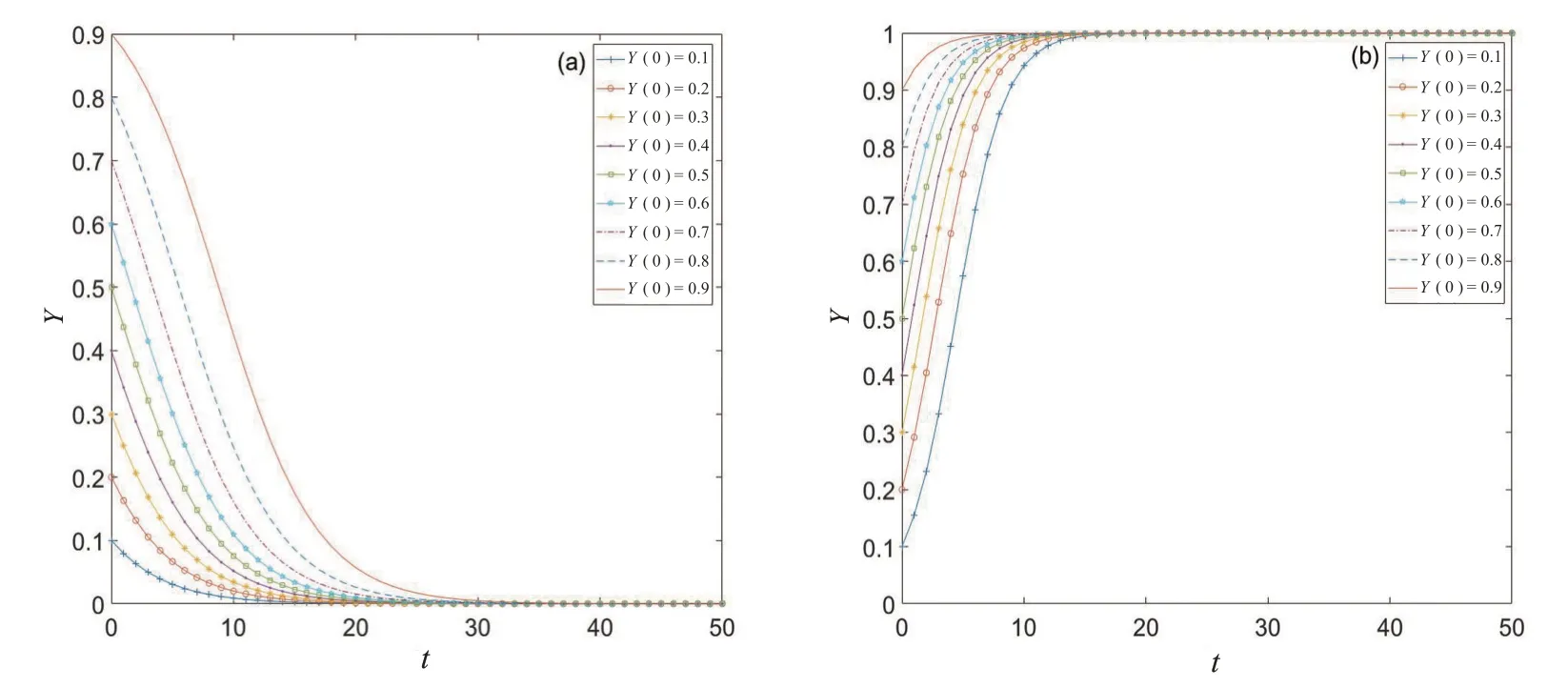

(1)当0≤y<6/7时,取y=5/6,分别将上述参数代入农商行的复制动态方程(1),农商行选择策略随时间的动态进化过程如图3(a)所示。从图中可以看出,当贷款客户选择履约还款策略比例小于6/7时,农商行选择改革策略的概率随时间最终收敛于0,表明经过动态调整,农商行最后都会选择不改革策略以降低自己的损失,收敛速度随农商行选择改革策略的初始概率增大而变慢。

(2)当6/7<y≤1时,取y=7/8,分别将上述参数代入农商行的复制动态方程(1),农商行选择策略随时间的动态进化过程如图3(b)所示。从图中可以看出,当贷款客户选择履约还款策略比例大于6/7时,农商行选择改革策略的概率随时间最终收敛于1,表明经过动态调整,农商行最后都会选择改革策略以增加自己的收益,收敛速度随农商行选择改革策略的初始概率增大而变快。

图3 农商行选择策略动态进化图。(a)y=5/6;(b)y=7/8

2.2 贷款客户选择策略仿真

对贷款客户的策略进行仿真,将上述参数代入Rx的表述式得Rx=1/3。

(1)当0≤x<1/3时,取x=1/4,分别将上述参数代入贷款客户的复制动态方程(2),贷款客户选择策略随时间的动态进化过程如图4(a)所示。从图中可以看出,当农商行选择改革策略比例小于1/3时,贷款客户选择履约还款策略的概率随时间最终收敛于0,表明经过动态调整,贷款客户最后都会选择不履约还款策略以增加自己的收益,收敛速度随贷款客户选择履约还款策略的初始概率增大而变慢。

(2)当1/3<x≤1时,取x=1/2,分别将上述参数代入贷款客户的复制动态方程(2),贷款客户选择策略随时间的动态进化过程如图4(b)所示。从图中可以看出,当农商行选择改革策略比例大于1/3时,贷款客户选择履约还款策略的概率随时间最终收敛于1,表明经过动态调整,贷款客户最后都会选择履约还款策略,收敛速度随贷款客户选择履约还款策略的初始概率增大而变快。

图4 贷款客户选择策略动态进化图。(a)x=1/4;(b)x=1/2

2.3 系统初始参数对贷款客户策略选择的影响

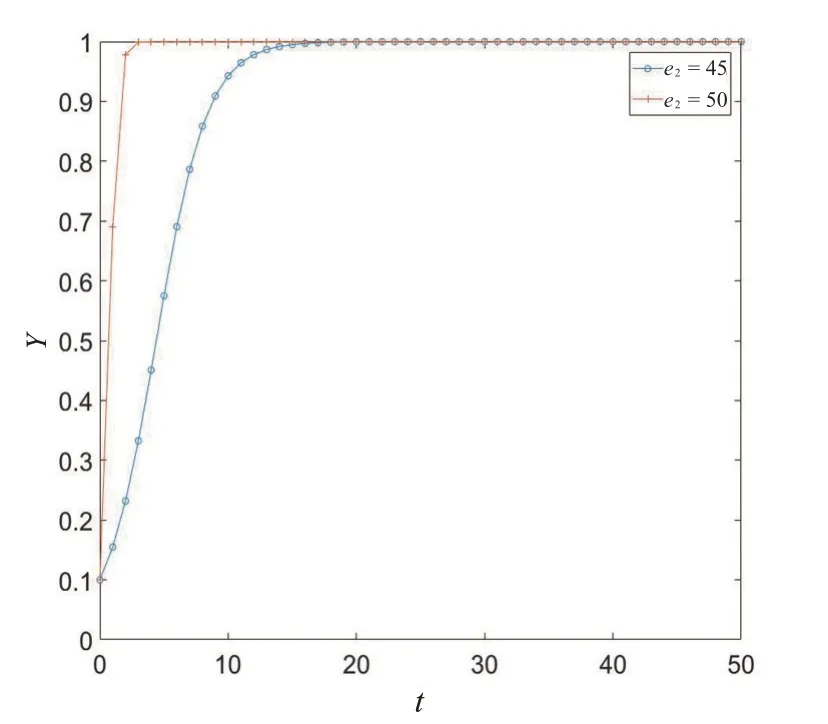

由农商行和贷款客户的复制动态方程可知,群体策略选择过程与博弈系统的初始参数值有关,以方程(2)中的e2参数为例,分析系统初始参数对贷款客户策略选择的影响。系统初始参数为x=1/2,l1=30,l2=35,a=3,b=5,c=4,d=6,e1=35,贷款客户选择履约还款策略的初始概率y0=0.1,分别将e2=45和e2=50代入贷款客户复制动方程(2)中,贷款客户选择策略随时间的动态进化过程如图5所示,贷款客户选择履约还款策略概率的收敛速度随初始参数e2的增大而变快。

图5 不同初始参数值下贷款客户选择策略动态进化图

2.4 仿真结果分析

由上述仿真结果可知:当农商行和贷款客户组成的博弈系统初始参数确定后,可以确定一个比例,农商行和贷款客户群体选择何种策略与该比例有关,同时选择策略的收敛速度与该群体选择该策略的初始比例有关。当群体选择某种策略的初始比例确定后,其选择策略的收敛速度与系统的初始参数有关。在有限理性假设下,基于供给侧改革的需求,农商行进行改革将面临一定的信贷风险。

3 结语

根据初始状态情况,通过对农商行和贷款客户策略选择的动态进化过程及稳定性分析可知:农商行和贷款客户最终选择何种策略,不仅与系统的初始状态有关,还受到其他因素的影响。随着中国经济发展进入新常态,农商行进行金融供给侧改革是发展趋势,可以促进其持续健康发展,但是也会带来巨大的挑战,特别是信贷风险的提高。基于上述分析,提出以下建议:

(1)完善信用评价体系和相关信贷法律法规。针对中小企业信贷额度小、次数多的特点,基于企业的资产明细、财务指标、经营状况、诚信档案、信贷记录等信息,建立全国联网的中小企业的信用评价体系,减少贷款企业与银行之间信息的不对称。建立完善的信贷监管法律法规,面向信贷业务的全程进行监管,及时发现和处置违规事件,当银行或者贷款客户出现信贷问题,要依据相关法律维护自己的合法利益,同时加大信贷违约处罚措施,提高违约成本。

(2)优化农商行信贷结构。农商行应当紧跟市场的发展变化,根据国家相关政策和经济形势的牵引,确定信贷业务的发展方向,合理调整信贷结构,加大绿色产业的贷款额度,降低不良贷款的比例,提高农商行信贷抗风险能力。

(3)健全农商行信贷管理制度。农商行应不断完善和优化信贷管理制度,培养专业的信贷业务管理人才,提高信贷管理能力,规范信贷业务的办理流程,加强贷前调查、贷中审查和贷后检查等全过程管理,从源头上降低农商行贷款风险,实现农商行的改革发展。