金融发展、财政结余与全球经常账户失衡

——基于110个国家的面板数据分析

2021-03-13王佳

王 佳

(国家开放大学,北京 100039)

一、引言

经常账户是一国国际收支平衡表中的第一项,是指货物和服务出口净额、初次收入与二次收入之和。如果一国的经常账户余额大于零,称为经常账户盈余或顺差;如果一国的经常账户余额小于零,则称为经常账户赤字或逆差。经常账户是衡量一国对外经济贸易状况的重要指标,代表实际资源在国家(地区)之间的流动。经常账户失衡可以从绝对失衡和相对失衡两方面来衡量。从绝对数额来看,经常账户失衡规模是经常账户余额的绝对值;从相对数额来看,经常账户失衡规模是经常账户余额的绝对值占总产出的比重。全球经常账户失衡泛指各国的经常账户不平衡现象。自上世纪90年代后,全球经常账户失衡规模持续上升。根据国际货币基金组织公布的数据,2007年,全球经常账户失衡规模达到5.6%。2008年国际金融危机爆发后,全球经常账户失衡规模下降到3.9%。2019年,全球经常账户失衡规模为2.8%,失衡规模明显下降。新型冠状病毒肺炎疫情(以下简称“新冠疫情”)爆发后,2020年全球经常账户失衡规模再次扩大至3.2%。全球经常账户失衡再次成为政府和居民广泛关注的热点话题。

根据国民收入恒等式:

Y=C+I+(X-M)=C+S

(1)

其中用Y表示国民收入,C表示消费,S代表储蓄,I表示投资,X表示出口,M表示进口。

整理(1)式得:X-M=S-I

(2)

根据(2)式,一国经常项目主要取决于国内的储蓄和投资的差额,当国内储蓄大于投资时,经常账户呈现盈余;当国内储蓄小于投资时,经常账户发生赤字。根据现有理论和文献,金融发展程度是影响一国储蓄转化为投资,进而影响经常账户的重要因素。财政结余是一国政府储蓄投资的缺口,直接构成了一国的经常账户。有必要从财政金融视角出发,有机、全面、系统地分析和论证财政结余、金融发展与全球经常账户失衡关系。

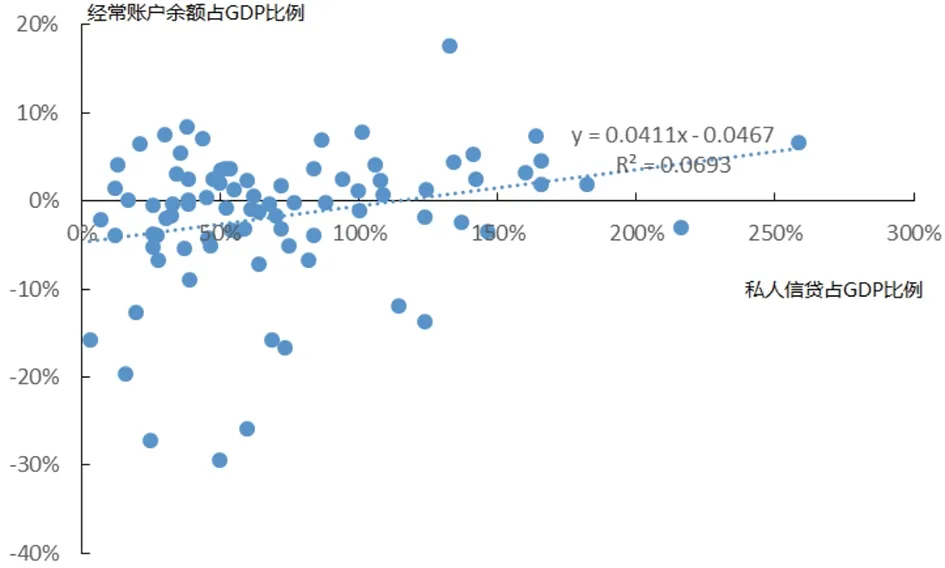

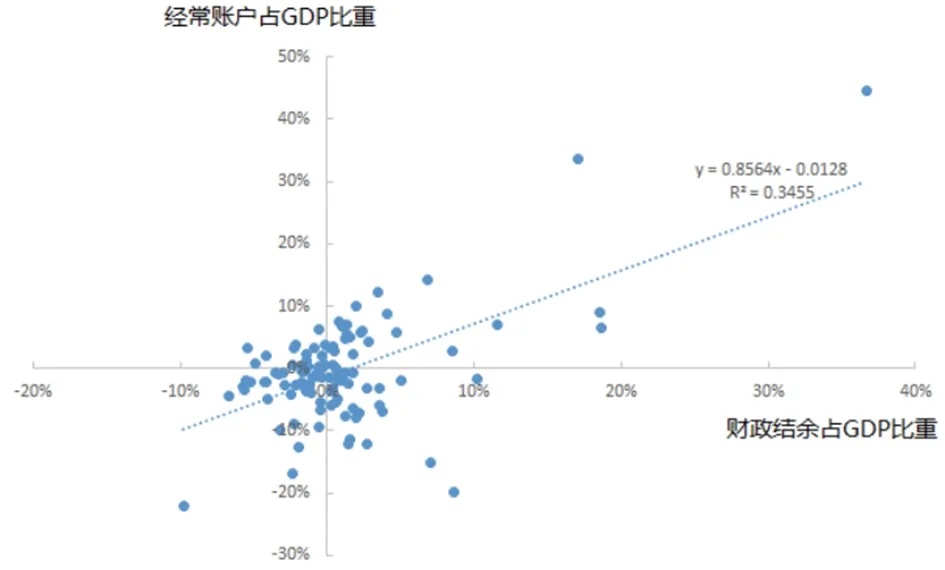

图1显示了2020年世界110个国家(地区)金融发展与经常账户余额的散点图。图2显示了2019年世界110个国家(地区)财政结余与经常账户余额的散点图。可以发现在横轴,即金融发展和财政结余比较接近的区间范围内,经常账户余额有正值,也有负值。但总体上,金融发展程度与经常账户之间的趋势线斜率为正值,但是相关系数R2仅为0.06,财政结余与经常账户之间的趋势线斜率为正值,且R2为0.35①。那么,财政结余和金融发展究竟是怎样影响一国经常账户的?两者与经常账户之间是否存在着必然的关系?还有哪些控制变量可以显著的影响一国经常账户?后疫情时代,各国应该如何搭配财政和金融政策,在保持全球经常账户失衡在合理范围前提下,促进经济复苏增长?本文试图以全球和分组的跨国面板数据回答这些问题。

图1 2020年金融发展与全球经常账户失衡

图2 2019年财政结余与全球经常账户失衡

二、文献综述

财政结余可以看作是政府储蓄,是一国经常账户的直接组成部分。目前关于财政结余和经常账户的研究主要集中在双赤字理论中,关于金融发展和经常账户失衡的研究主要集中在储蓄转化为投资的能力方面。本部分首先综述财政结余与经常账户的理论,其次综述金融发展和经常账户的关系。通过综述,本文认为分别考察财政结余、金融发展和经常账户失衡的关系,可能是不全面的。考察财政政策和金融政策的协调性,对于不同的经济体,实施相应的财政金融政策,是一国经常账户保持在合理区间范围和全球经常账户再平衡调整的关键。

(一)财政结余与经常账户

储蓄-投资缺口分析法是从国民收入恒等式的角度出发,国民收入恒等式的主要含义是经常账户余额取决于政府部门的财政收支缺口和私人部门的储蓄-投资缺口之和。学者们在利用国民收入恒等式研究经常账户调节时经常使用的一个方法是假定外部冲击将首先影响政府部门,那么这时政府的收支平衡就可以被视为一个准外生变量,进而经常账户就可以视为政府收支冲击的响应变量。这一理论最初体现在上世纪80年,里根政府推行减税和扩大军费开支的财政政策后,美国财政赤字与经常账户赤字同时上升,呈现“孪生赤字”的现象。许多学者将这一现象称为“双赤字”理论。21世纪初期,美国长期和结构性的预算恶化与经常项目赤字伴生,这种现象使人们重新关注双赤字理论。

双赤字(twin deficits)理论的观点是,如果一国的预算赤字增加,那么一国的经常账户赤字也会扩大。一国经常项目等于私人部门储蓄投资差额与政府部门税收购买差额之和。当私人部门储蓄-投资差额保持不变时,经常账户余额与政府税收-购买差额呈现等额同方向变化;当私人部门储蓄-投资差额与政府税收-购买差额同方向变化时,经常项目余额变化方向与政府税收-购买差额变化方向相同;当私人部门储蓄-投资差额与政府税收-购买差额反方向变化时,经常项目余额变化方向取决于两者变化绝对值大的一方。

尽管理论上财政结余与经常项目赤字具有相关性,但是关于双赤字理论是否符合现实,学术界存在着争论。一些学者认为财政赤字的增加对一国经常账户具有负向作用。Chinn和Prasad(2003)对在1971年~1995年期间发达国家和发展中国家的财政盈余与经常账户进行实证研究,发现在控制其他因素的前提下,两者正相关。Erceg(2006)应用DSGE模型,研究美国财政赤字和经常账户赤字的关系,发现财政赤字每增加1%,经常账户赤字增加2%。Chinn Menzie D.和Hiro Ito(2008)将财政扩张拓展至对汇率的传导,检验证明财政扩张可以刺激本国的总需求和利率水平同时上升,从而吸引国外资金流入,本币升值,进而影响一国的出口,对经常账户产生负向作用。

上述研究对财政结余与经常账户的关系进行了理论和实证研究,认为两者存在着确定性的关系。但是,也有一些学者认为财政赤字和经常账户之间并无必然的联系。Oudiz和Sachs(1984)认为财政扩张与经常账户的关系取决于是暂时性政府支出还是永久性的财政支出。如果一国的财政支出是暂时的,扩张性的财政政策会恶化一国经常账户;如果一国的财政支出是永久的,扩张性的财政政策对一国经常账户没有作用。Bracke Thierry等(2010)在模型中引入了居民和企业的投资行为,发现刺激性的财政政策对储蓄和经常账户并不产生影响。Obsfeld和Rogoff(2009)也考察了暂时性的扩张性财政政策和永久性的财政政策,发现暂时性的扩张性财政政策对经常账户的作用并不显著,永久性的财政扩张政策可以显著的恶化一国的经常账户。Kim和Roubini(2008)认为扩张性的财政政策可能会增加潜在的债务风险,引起货币贬值,从而对经常账户产生负向作用。赵凯、林志伟(2016)认为政府应及时掌握财政政策与经常账户间的关系变化,实施审慎的宏观财政政策。张少华、潘晓晓(2016)认为中国经常账户的变动可能与政府的财政政策有关。王佳(2017)认为财政赤字、人口抚养比、经济增长率对一国经常账户失衡具有显著影响。刘方和孙暖(2020)认为短期时间范围内,增加财政支出会缩小经常项目余额。杨盼盼和徐建炜(2021)认为全球金融危机之后, 财政政策力度的不断增强是中国经常账户顺差持续下降的主要因素。

(二)金融发展与经常账户失衡

金融市场发展可以影响一国居民和企业储蓄转化为投资的能力。许多文献专门研究了金融发展程度对全球经常账户失衡的影响。Willen(2004)建立一个两国一般均衡模型,证明发展完全的金融市场是引起一国经常账户赤字的主要原因。Caballero等(2008)认为以美国、英国、澳大利亚为代表的资本流入国(I)能够提供足够的金融资产,以新兴国家、OPEC石油输出国以及高储蓄率国家为代表的资本输出国(F)虽然经济增长较快,但是不能提供足够的金融资产,这种差异促使资本从F国流向I国,加剧了全球经常账户失衡。Mendoza(2009)提供了一条资本双向流动机制:一是发展中国家金融市场存在不能提供或有资产、借贷双方只能签订不完全合同等两种不完备性,它们的居民和企业为了规避风险,获得稳定的储蓄收益,更愿意将金融财富转移至发达国家。二是发展中国家的资本回报率较高,发达国家又以对外直接投资的方式将资本回流至发展中国家。Du和Wei(2010)指出发展中国家存在着落后的产权保护和公司治理能力,所以金融资本会选择流向发达国家,借助发达国家高效的金融服务,再重新流向发展中国家。Song等(2011)发现由于资本管制,中国的私有企业对外借款存在着冰山成本(iceberg cost),所以需要被动增加储蓄。国内研究方面,茅锐、徐建炜和姚洋(2010)研究发现全球失衡其实是各国基于制造业-金融业比较优势而形成的国际分工副产品。李俊青和韩其恒(2011),佟加栋等(2011),肖立晟、王博(2011)的研究都支持一国金融业的发展容易带来经常账户逆差,中国金融业的不发达与经常账户顺差密切相关。翟晓英和刘维奇(2012)依照金融发展程度-消费-经常账户失衡路径研究了中国经常账户失衡,发现中国经常账户失衡受到消费率的显著负向影响,而消费率受到金融发展程度的显著影响。曹强、虞文美(2016)构建金融结构与经常账户的理论模型,认为金融结构处于劣势的国家,容易出现经常账户盈余。谢峰(2017)采用跨国面板数据,证明金融调整渠道会对储蓄和经常账户产生显著影响。尹烨天、王定祥、辛卓遥(2021)认为随着人口抚养比的增加,金融发展对经常项目余额的影响加剧。

需要说明的是,金融发展是一个综合指标,学术界常常采用金融相关比率、各种金融资产占金融资产总额比率、M2/GDP、流动性负债/GDP等指标衡量一国金融发展;还有一些学者认为应该采用私人部门的信贷/GDP、股市资本化比率等反映一国货币信贷和资本市场的指标来衡量金融发展。

(三)其他相关文献

除了上述文献,还有一些关于经常账户失衡与财政赤字和金融发展有一定联系的研究。Chinn和Prasad(2003)将89个国家区分为发达国家和发展中国家,研究发现财政结余率和国际投资净头寸对一国经常账户具有正向作用。在发展中国家,金融深化程度与经常账户正相关。Chinn和Ito(2007)将金融深化程度、法律体系制度等因素纳入经常账户决定因素研究中,发现对于工业化国家,政府预算是经常账户决定的显著性因素。对于金融开放程度及法律发展程度较高的国家,金融市场越发达,储蓄越低;对于新兴经济体或欠发达国家,金融市场越发达,储蓄越高。Gruber和Kamin(2007)研究发现,一些传统因素,包括人均收入、财政赤字、经济增长率,经济开放度等都不能解释亚洲经常账户盈余和美国经常账户赤字。但是,如果加入金融危机变量后,能够很好地解释亚洲经常账户盈余。季云华等(2021)认为随着对外开放的不断扩大,资本项目渠道对国际收支会造成明显的冲击。谢亚轩(2021)认为新冠疫情的冲击对我国国际收支产生周期性和结构性的冲击。张明、刘瑶(2021)认为经常账户的恶化导致了G20成员的资产价格下跌,增强了国内风险资产价格的波动性。鞠建东、施康、魏尚进(2021)认为经常账户失衡不是由经济政策的扭曲驱动,而是对以改善社会福利为目标的一系列贸易改革的均衡反应。侯军强等(2021)认为近年来,我国经常账户余额缩窄,全球疫情蔓延和贸易摩擦等因素冲击了我国的经常账户。

上述综合研究为我们理解全球经常账户失衡提供了重要的帮助,说明全球经常账户失衡是多重因素共同作用的结果,并且一些因素对不同组别国家经常账户的影响有着明显的差异。面对新冠疫情对经济的冲击,各国纷纷采取财政政策和货币金融政策刺激经济。在此背景下,厘清财政政策和金融政策对全球经常账户失衡的作用机制,协调推进财政金融政策,是政府和社会广泛关注的问题。

三、实证模型、变量和数据

(一)实证模型和变量

与静态面板模型不同,动态面板模型引入被解释变量的滞后项,作为解释变量,反映被解释变量的调整速度。本文利用动态面板,排除经常账户的惯性,将经常账户的滞后项纳入模型,从而可以对模型中解释变量和控制变量进行准确的估计。在差分广义矩估计(DIF-GMM)方法中,为了得到模型的一直估计量,需要选择合适的工具变量去掉固定效应的影响。本文选择的工具变量是滞后的解释变量,进而得到模型的一致估计量。本文以金融发展程度和政府财政结余作为解释变量,参考现有关于经常账户的文献,选择其他可能影响一国经常账户的控制变量,设定关于经常账户的方程:

被解释变量:经常账户余额(CAit)。CAit代表第i个国家在第t期的经常账户余额占GDP的比重。

解释变量:金融发展程度,衡量一国金融发展程度最完善的方法是综合考虑股票交易总额/GDP、私人部门的国内信贷/GDP、上市公司市值/GDP等指标,并进行加总平均计算。但是由于数据的可得性,加总平均会丢失很多样本。本文借鉴King和Levine(1993)的方法,采用私人信贷占/GDP的指标来衡量一国的金融发展,用FINANCE表示。数据来源于世界银行WDI数据库。

政府财政结余占GDP的比重:FISCALit代表政府财政结余占的GDP比重。在这里,根据国际货币基金组织IMF的《世界经济展望报告》数据,本文采用一般政府净借贷来衡量财政结余占GDP的比重。

控制变量:人均GDP的对数[Ln(PGDPit)]和人均GDP对数的平方项[Ln(PGDPit∧2)]。人均GDP对数的平方项可以反映人均GDP和经常账户之间的非线性关系。PGDPit代表第i个国家在第t期的人均GDP。人均 GDP 是国内生产总值除以年中人口数。GDP是一个经济体内所有居民生产者创造的增加值的总和加上产品税并减去不包括在产品价值中的补贴。计算时未扣除资产折旧或自然资源损耗和退化。数据按现价美元计。

人口抚养比(Dependentit):人口抚养比是0-14岁及65岁以上的人口之和与15-64岁的人口的比值。根据现有的文献,人口抚养比的上升会显著的恶化一国的储蓄率,进而恶化一国经常账户。

经济增长率(Growthit):根据Fry and Mason的经济增长率效应,经济增长率的提高,能够提高一国的储蓄率,对经常账户产生正向作用。也有文献认为,经济增长率的上升会促进居民消费率的上升,恶化一国经常账户。

实际有效汇率的对数[Ln(REERit)]。根据现有文献,实际汇率可能会影响价格水平,进而影响一国经常账户。在模型中,本文还加入经常账户的滞后项CAit-1作为控制变量,用来反映经常账户的惯性和调整速度。

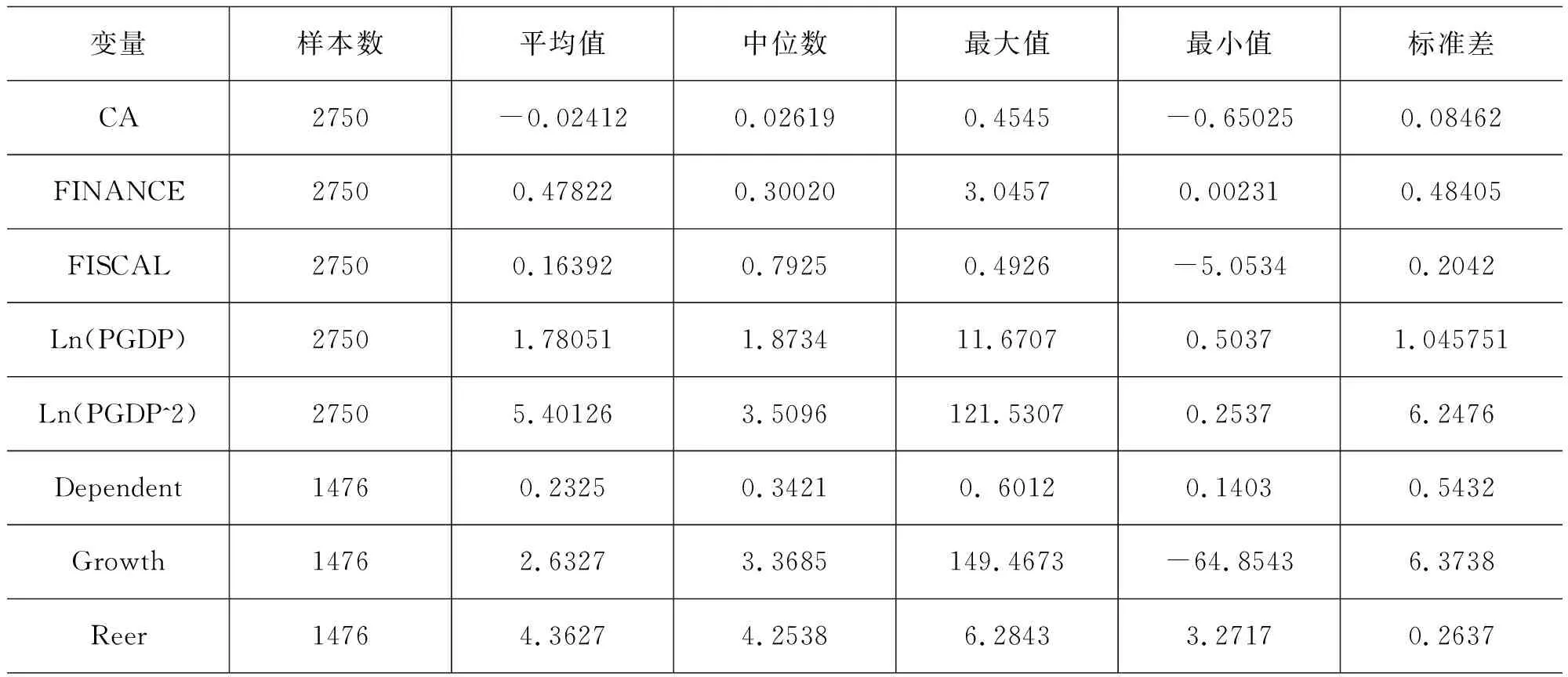

(二)数据说明及描述性统计

本文采用1995-2019年110个国家的动态面板数据研究金融发展和财政结余是怎样影响一国经常账户的。根据数据的可得性,本文确定的110个国家和地区。按照2013年世界银行公布的划分人均GDP不同水平的标准,本文按照低收入和中低收入国家、中高收入和高收入国家(或地区)来划分人均GDP。这些国家(地区)包括40个低收入和中低收入国家,具体包括15个低收入和25个中低收入国家(或地区)②。包括70个中高收入和高收入国家(地区),具体包括31个中高收入和39个高收入国家(或地区)。数据主要来源于世界银行数据库(WDI),中国财政结余的数据由国家统计局数据补充,个别的数据由IMF国际金融统计数据库补充。

表1 各变量描述性统计

四、实证检验结果及分析

(一)实证检验结果

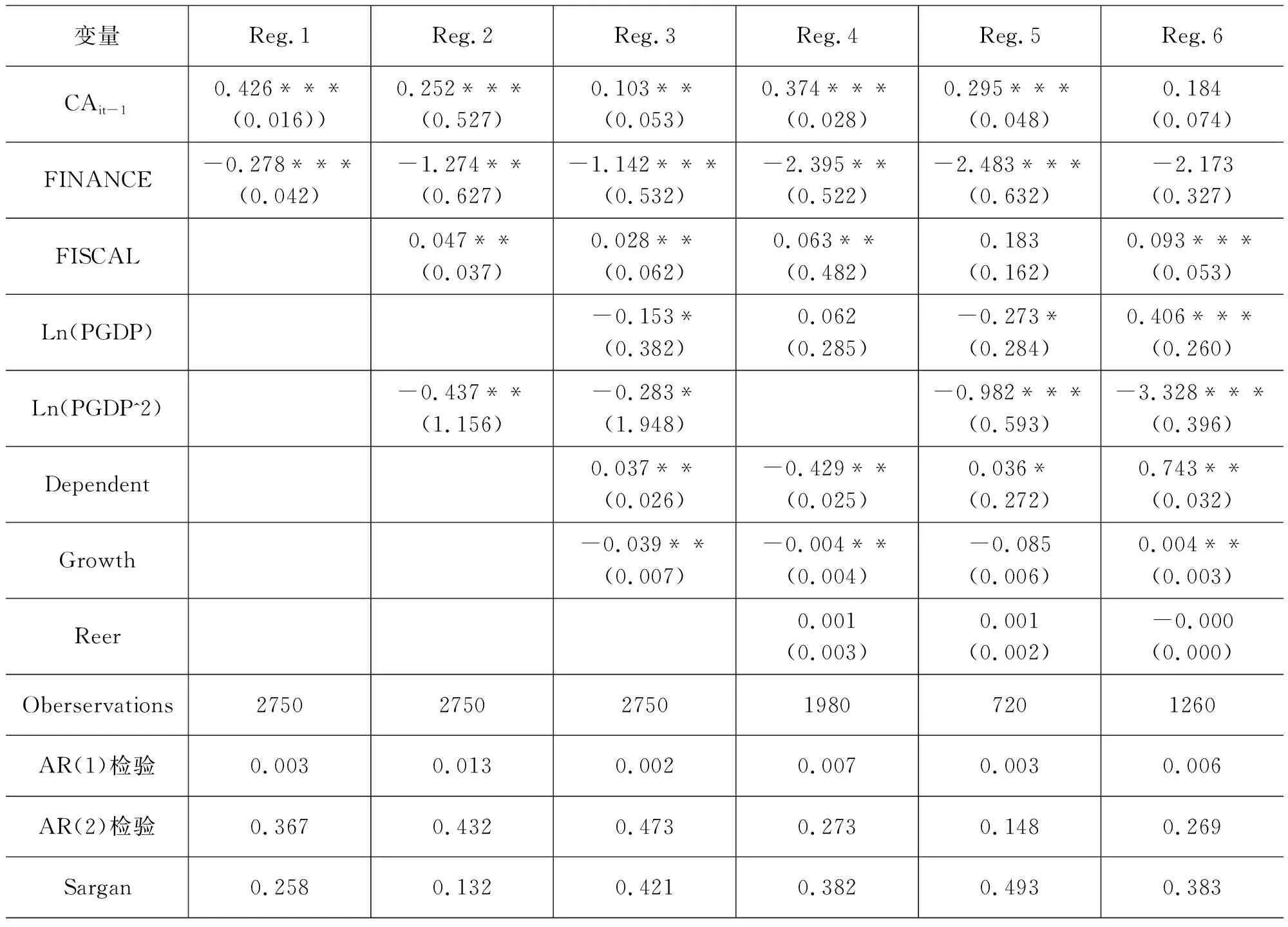

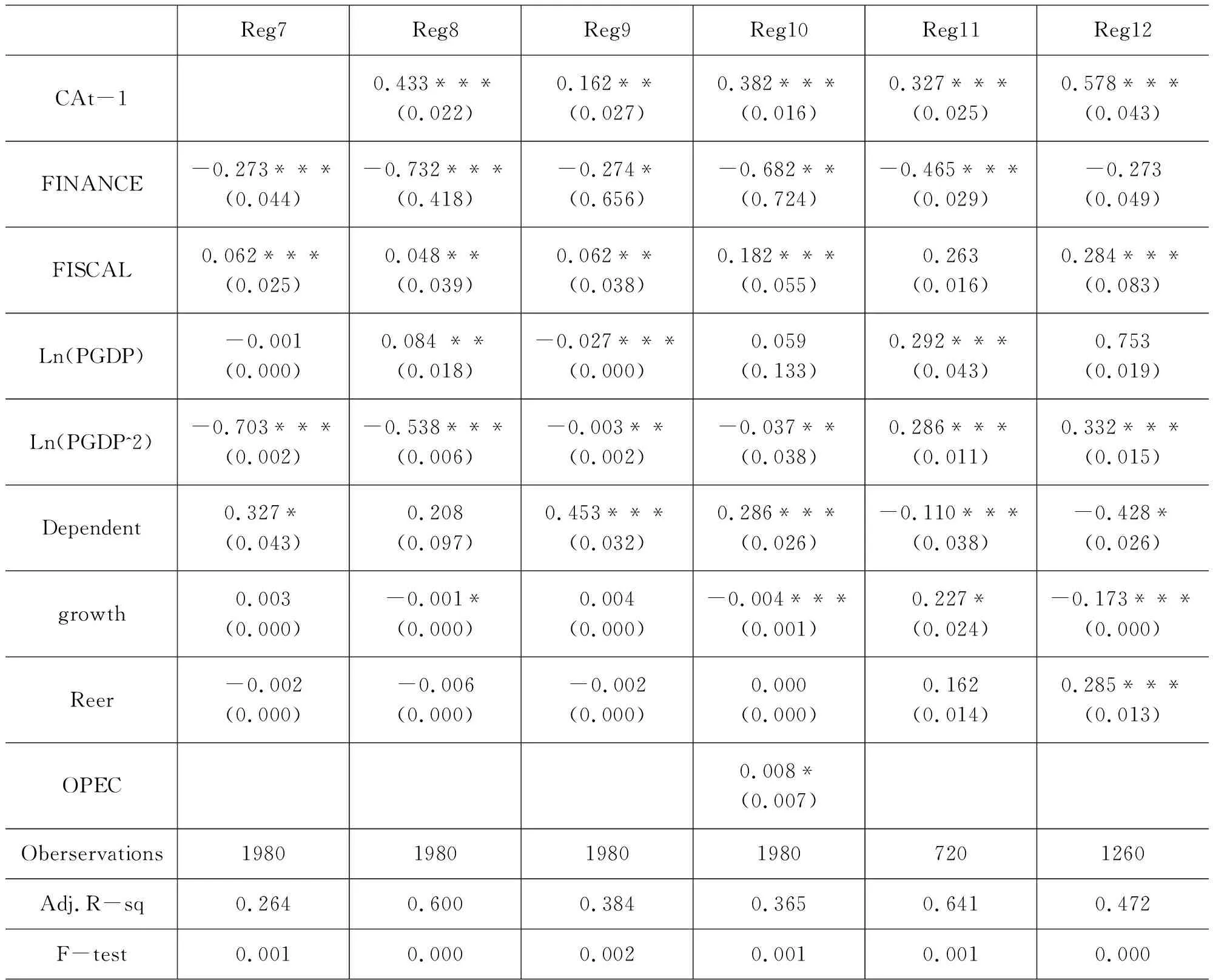

本文对模型(1)式进行了回归检验。表2显示了各个回归检验的结果。其中Reg.1的解释变量仅有金融发展程度(FINANCE)。Reg.2在Reg.1的基础上,增加了政府财政结余(FISCAL)。Reg.3在Reg.2的基础上,增加了人均GDP的对数值和人均GDP对数值的平方项[Ln(PGDP)和Ln(PGDP^2)]。Reg.4在Reg.3的基础上,增加了人口抚养比(Dependentit)、经济增长率(Growthit)、实际有效汇率(REERit)等控制变量。由于数据的可得性,Reg.4的样本也从110个国家缩小到82个国家,时间长度缩短为2001-2018年。

表2 金融发展、财政结余和经常账户

对于不同组别的国家,金融发展程度和财政结余可能会产生不同的作用。本文对不同收入水平的国家(地区)进行分组回归。Reg.5是40个低收入和中低收入国家(或地区)的回归结果。Reg.6是70个中高收入和高收入国家(或地区)的回归结果。计量结果见表2。

(二)实证结果分析

Reg.1~Reg.4是整体检验的计量结果。Reg.5~Reg.6是分组检验的计量结果。从计量结果来看,Reg.1~Reg.4中金融发展程度的符号显著为负,财政结余的符号显著为正。这说明对于整体样本而言,随着金融发展程度的上升,经常账户占GDP的比值不断下降。这一结论可以较好地解释发达国家的持续性经常账户逆差。发达国家的金融深化程度较高,扩大了居民和企业的消费和投资需求。从储蓄投资视角出发,金融深化增加了一国的投资率,降低了储蓄率,进而对一国经常账户产生负向作用。2008年金融危机后,随着全球经济的衰退,世界各国金融深化短暂的下降,之后迅速上升。根据世界银行数据,世界广义货币M2占GDP的比重从2007年的96.6%上升到2019年的125.8%。全球经常账户失衡水平,即各国经常账户余额的绝对值占GDP的比重之和,从2007年的6.7%下降到2019年的2.9%。可见,金融发展程度与一国的经常账户显著相关,金融发展程度的上升可以显著的恶化一国的经常账户,这一结论与近年来金融发展与全球经常账户失衡变化相吻合。

财政结余对一国经常账户具有显著正向作用,符合“双赤字”假说。这一结论可以较好的解释发达国家的持续性经常账户逆差。近年来,美国、希腊、西班牙、葡萄牙等发达经济体的经常账户发生了持续性逆差。这一现象与发达国家的政府预算赤字密切相关。在2008年金融危机后,大多数国家实施了刺激性的财政政策,根据世界银行数据,从全球来看,政府财政赤字从2009年的7.2%下降到2019年的2.3%,全球经常账户失衡也从2009年4.5%下降到2019年的2.9%。新冠疫情暴发后,根据国际货币基金组织的数据,2020年发达经济体的财政赤字从2019年占GDP的2.9%升至了11.7%,加剧了发达经济体的经常账户逆差。以美国为例,根据世界银行的数据,2020年,美国经常账户逆差6472亿美元,较2019年增加了1670亿美元,增长率为35%。2020年,美国、英国、法国、加拿大经常账户赤字占GDP比重分别是3.1%、3.5%、1.9%和1.8%,均比2019年各国的经常账户赤字规模有所扩大。鉴于此,虽然扩张性的财政政策有利于恢复经济,减缓疫情对经济的冲击,但是,扩张性财政政策会加剧一国经常账户的逆差扩大或者顺差缩小。

分组检验结果显示,金融发展程度和财政结余对发达经济体和新兴经济体的影响并不相同。金融发展对新兴经济体的作用更加显著,对发达国家的作用并不显著。关于金融发展和经常账户的研究从未停止。大多数文献认为金融发展降低了一国的储蓄率,提高了一国的投资率,加剧了一国经常账户逆差,或者降低了一国经常账户顺差。鲜有文献对发达国家和新兴经济体进行分组检验,研究金融发展对发达国家和新兴经济体的不同作用。事实上,在金融结构、价格水平、监管力度、参与主体等方面,发达国家和新兴经济体的状况并不相同。一国在经济发展的初级阶段,金融深化程度较低,具有较大的发展空间,金融发展程度的上升对一国经常账户的调整作用更加显著。当一国经济发展到一定阶段时,随着金融市场的完善,金融市场的发展空间逐渐缩小,金融调控对于一国经常账户的显著性下降。总体上,发达国家更容易通过内部融资的方式,获得资本。对于金融市场较为落后的新兴经济体,当储蓄不能被投资完全吸收时,储蓄只能通过经常账户顺差的方式流向国外。近年来,美国、希腊、西班牙等国家的巨额经常账户逆差,以及中国、印度等国家的经常账户顺差也证实了这一结论。

分组检验显示,财政结余对发达国家的经常账户作用更加显著,对新兴经济体的作用并不显著。由于发达国家和新兴经济体的政策方法和经济金融环境不同,在经济增速乏力时,财政政策的有效性并不相同。发达国家的政策着力点往往在于增加居民收入和促进消费。发达国家实施了减税、增加支出等扩张性的财政政策,经常账户赤字也不断扩大。以美国为例,2020年3月,新冠肺炎爆发后,美联储先后实施了无限量QE和零利率政策。之后,美国政府采取了扩张性的财政政策,主要用于医疗支出和纾困支持、税收减免和现金补贴等。在企业方面,美国财政向小企业提供无需担保的小额贷款,解决小企业的流动性问题。一系列的措施着力于“扩收入,促消费”。英国、希腊、西班牙等国家的财政政策的着力点也在于刺激消费。鉴于此,发达国家的财政政策提高了居民的消费率和企业的投资率,进而对一国经常账户产生显著的作用。对于新兴经济体,财政政策的着力点在于促进企业生产,稳定居民就业。以中国为例,在疫情冲击经济后,财政政策的聚焦于解决居民和企业的实际问题,包括筹集抗疫经费、缓交社保,对企业减税降费和担保补贴等。财政政策的着力点覆盖于生产、消费和流通环节等各个领域。财政政策的着力点并非仅在于居民消费和企业投资,对经常账户的作用可能并不显著。2020年,中国经常账户顺差占GDP的比重为1.86%,高于2019年的0.72%。扩张性的财政政策并未恶化中国经常账户,这也充分说明了财政政策对中国经常账户的作用十分有限。

控制变量的结果以Reg.4结果讨论,人均GDP的平方项对一国经常账户的作用均显著为负。人口抚养比对经常账户的具有显著的负影响。经济增长率对经常账户有显著的负向作用。实际有效汇率对经常账户的影响不明显。在人均收入和经常账户的研究中,比较流行的观点是国际收支阶段论和“收入增加——扩大消费——经常账户缩小”。本文的研究结论不同于这两项观点,认为人均国民总收入(横轴)与经常账户的关系是“倒U”型。即当一国收入提高到一定程度时,随着社会保障体系的完善,人们可能会扩大当前消费,从而储蓄下降,对经常账户产生负向作用(王佳,2017)。在人口结构与经常账户研究方面,一些研究认为相对年老的国家,人口抚养比的偏高会引起居民储蓄率偏低,进而容易发生经常账户逆差。相对年轻的国家,人口抚养比偏低,储蓄率偏高,进而容易发生经常账户顺差。本文的研究发现人口抚养比对一国经常账户的作用显著为负,支持这一结论。本研究认为经济增长率恶化了一国的经常账户,这可能是由于经济增长率的提高改善了居民的收入,进而扩大了居民消费,对经常账户产生负向作用。实际有效汇率对经常账户的影响并不显著,这说明长周期时间范围内,汇率对一国经常账户的作用有限。此外,经常账户的滞后项系数为显著正,说明经常账户具有强惯性。

(三)稳健性检验分析

本文采用不同的计量回归方法,对Reg.4进行了检验。采取静态、动态面板以及混合估计等方法,并且引入OPEC石油输出国等方法进行检验。采取静态面板、固定效应和混合效应的回归结果为Reg.7、Reg.8和Reg.9。Reg.10是引入OPEC石油输出国组织虚拟变量的结果。检验结果发现,不同的回归过程,金融发展程度和财政结余对一国经常账户的作用分别为负向、正向,并且回归结果更加显著。这说明表1中财政结余和金融发展程度对一国经常账户的回归结果是稳健的。在虚拟标量检验中,发现OPEC石油输出国对一国的经常账户具有非常显著的促进作用。Reg.11和Reg.12是对低收入和中低收入、中高收入和高收入分别进行了静态面板数据的检验,发现静态面板估计的结果中,关于低收入和中低收入、中高收入和高收入的方程中,金融发展和财政结余的回归结果与动态面板回归结果相同,即回归结果是稳健的。

表3 稳健性检验结果

五、结论和展望

在疫情冲击世界经济的背景下,本文从财政金融视角出发,研究金融发展程度和财政结余究竟是怎样影响经常账户的。本文采用全球110个国家(地区)的动态面板数据,研究发现金融发展程度对一国经常账户具有显著的负向作用,财政结余对一国经常账户具有显著的正向作用。分组检验发现,金融发展程度对低收入和中低收入国家(地区)的作用更加显著。财政结余对中高收入和高收入国家(地区)的经常账户作用更加显著。这一结论与传统的金融压抑理论、双赤字理论都不相同。本文认为,金融发展程度和财政结余都是影响一国经常账户失衡的显著因素。但是,对于不同收入水平的国家(地区),两者对经常账户的作用效果并不相同。当一国经济发展到一定阶段时,减税或增加财政支出的财政政策对一国的经常账户作用更加显著。金融发展对于调节低收入和中低收入国家(地区)的进出口余额具有更加显著的作用。上述发现对于解释经常账户失衡和缓解一国经常账户的巨额顺差或逆差,是一个新的思路。

如果上述结论成立,即金融发展程度的提高可以显著地恶化一国经常账户,并且对于低收入和中低收入的作用更加显著;财政结余可以显著地改善一国经常账户,并且对于中高收入和高收入国家(地区)的作用更加显著。那么,可以对现阶段全球经常账户失衡进行一些新的解释和思考。

首先,新兴经济体需要重视金融市场对一国经常账户的调节作用。金融市场的不断完善缓解了2000-2010年期间中国积累的巨额经常账户顺差。近年来,中国经常项目顺差占GDP比例迅速扩大到2010年的4.0%,又下降到2020年的1.8%。一些研究认为这可能与中国经济增速放缓,外部环境恶化等因素相关。从金融发展的视角出发,这也可能与我国在经济发展进程中,金融市场不断完善,货币金融政策对经常账户调节的显著作用密切相关。

其次,发达国家要谨慎采用扩张性的财政政策刺激经济,兼顾经济增长和国际收支平衡。从财政视角出发,对于经常账户持续性逆差的美国而言,除了在克林顿执政第二届任期,即1996-1999年期间,美国财政盈余与经常账户赤字并存,其余时间长度范围内,几乎始终保持着财政赤字和经常账户赤字并存的状况,即“双赤字”现象。“双赤字”现象还存在于很多发达国家,例如希腊、西班牙等。这说明发达国家,要谨慎采用扩张性的财政政策刺激经济,兼顾经济增长和外部平衡。

第三,对于经常账户顺差的新兴经济体,财政政策具有一定的空间。面对疫情对经济的不利影响,可以采取适度扩张性的财政政策刺激经济。对于经常账户逆差的发达国家,要谨慎采用扩张性的财政政策。后疫情时代,在各国实施刺激性金融财政政策刺激经济的同时,要充分考虑各国外部失衡状况。重视各国财政金融政策的有效性,是缓解全球外部失衡,稳定经济增长的关键途径。

[注 释]

①利用Stata/SE11软件添加趋势线得出。

② 15个低收入国家包括:柬埔寨、马拉维、安哥拉、海地、、马达加斯加、尼日尔、多哥、贝宁、斯威士兰、孟加拉国、乌干达、坦桑尼亚、几内亚、塞拉利昂、尼泊尔;25个中低收入国家包括:喀麦隆、危地马拉、圭亚那、洪都拉斯、印度、尼日利亚、老挝、玻利维亚、肯尼亚、加纳、亚美尼亚、摩尔多瓦、莱索托、斯里兰卡、菲律宾、摩洛哥、尼加拉瓜、苏丹、吉尔吉斯斯坦、乌克兰、萨尔瓦多、巴基斯坦、所罗门群岛、印度尼西亚、埃及;31个中高收入国家和地区有:中国、塞舌尔、保加利亚、阿塞拜疆、南非、阿尔巴尼亚、白俄罗斯、巴西、哥斯达黎加、博兹瓦纳、哥伦比亚、阿根廷、约旦、哈萨克斯坦、毛里求斯、墨西哥、马来西亚、蒙古、纳米比亚、斐济、伯利兹、秘鲁、巴拉圭、泰国、罗马尼亚、突尼斯、土耳其、马尔代夫、巴拿马、厄瓜多尔、牙买加;39个高收入国家和地区包括:美国、英国、巴哈马、瑞士、沙特、克罗地亚、俄罗斯、加拿大、德国、丹麦、智利、斯洛伐克、塞浦路斯、法国、以色列、荷兰、葡萄牙、冰岛、日本、韩国、科威特、西班牙、意大利、新加波、拉脱维亚、挪威、阿曼、捷克、波兰、希腊、新加坡、匈牙利、澳大利亚、斯洛文尼亚、爱沙尼亚、立陶宛、瑞典、乌拉圭、芬兰。