高管变更对股价崩盘风险的影响

2021-03-13赵保国王琨

赵保国,王琨

(北京邮电大学 经济管理学院,北京 100876)

一、引 言

股市是反映公司经营状况的晴雨表,是影响投资人投资方向的关键因素之一。近些年,我国股市跌宕起伏,股价崩盘的现象层出不穷。仅在2015年,就曾出现数千只股票跌停的现象,给投资人和企业带来严重损失。股价崩盘风险是指股票回报出现极端负值的频率[1],研究股价崩盘风险能够为治理层和管理层指出矫正方向,帮助投资者更加理智地制定投资决策。

目前,国内外学者主要从信息披露质量和委托代理机制两个方面展开有关股价崩盘风险影响因素的研究。有关信息披露质量的研究主要从企业的财务指标入手;有关委托代理机制的研究中,高管的性别、独立性、特性背景等成为了研究热点。在代理理论中,管理者所拥有的自由裁量权可以在很大程度上决定公司的行为,并帮助管理者实现自我目标。该理论认为,公司治理强度的差异是导致不同公司行为的原因。因此,为了实现自身利益最大化,企业高管在公司的运营过程中有非常大的自主操作空间,其为了实现自身利益而做出的一些隐藏坏消息的行为,往往会成为导致股价崩盘的关键性因素[2-3]。

近年来,我国高管变更事件较往年更加频繁。如图1所示,自2009年起,沪深两市A股上市公司董事长和CEO的离职事件频发,并在2010年达到一个小高潮,在2012年稍有回落。而在2014至2017年四年之间,离职人数更是直线上升。频繁的高管离职,势必会对企业造成严重影响。对于企业内部而言,根据社会网络理论和结构洞理论,处于网络联系中枢纽位置的个体在进行资源交换时,往往可以获得更多的更高质量的资源,最为重要的是,可以“结构洞”效应获取的稀缺资源来进行资源的整合分配。而高管是企业资源的控制中心和消息传递的关键枢纽,高管离职事件必定会对企业网络造成一定的冲击[4-5]。由于需要一定的学习成本来适应新的工作环境,新上任的高管在一段时间内都难以恢复稳定的交换网络。对于企业外部,股市对于高管变更事件也有着不同的解读。已有研究表明,发生高管的强制变更事件时,无论企业是否盈利,机构投资者都不会盲目乐观,而是依然选择继续撤离[6]。从继任者的角度来看,其个人特性(如政治背景)也会为股市带来不同的信号[7]。由此看来,高管变更事件对企业内外部均会产生一定的影响,这与其变更方式、继任高管的个人特性都有着密不可分的关系。那么,在外部投资市场中,高管变更对于股价崩盘的风险究竟会产生何种影响呢?

图1 2001—2018年A股上市公司高管离职趋势资料来源:Wind数据库

笔者拟以我国2011至2017年沪深两市A股上市公司为样本,以董事长和CEO的变更为研究对象,探讨高管变更对股价崩盘风险的影响。可能的贡献表现在三个方面:第一,首次直接探讨了高管变更对股价崩盘风险的影响。现有研究主要涉及高管变更对股价波动的影响、股价崩盘对高管变更的影响、高管的意外死亡对股价崩盘的影响等,由股价崩盘反推对高管变更的影响及二者之间直接关系的研究还不够完善。第二,将高管变更划分为强制变更和正常变更两种情况,分别证明了两种情况对股价崩盘风险所带来的不同影响。第三,由于企业性质不同,国有企业和非国有企业在高管的任命上采取了完全不同的方式,在高管变更事件中,按企业性质展开讨论更有现实意义。虽然已有研究将企业性质作为控制变量加入模型之中,但并没有直接以国有企业为对象,研究其中发生的高管变更对股价崩盘风险带来的影响。

二、文献综述与研究假设

(一)股价崩盘风险

股票价格是股东对经营者的评价指示器[8];而股价崩盘的发生,则在一定程度上反映了投资者对企业经营状况的态度。已有研究认为,股价崩盘事件的发生是由于消息不对称所导致;而消息不对称是因为企业高管在披露企业信息时出于自身利益考虑(例如,为了赢得薪酬和职位[9]与晋升机会[10]等)而刻意隐藏“坏消息”。当“坏消息”不断积累到达某一阈值时一次性释放,会对投资者和股市产生极大的负面影响,进而导致股价崩盘[11-12]。

已有研究对高管和股价崩盘风险之间关系的研究大多集中在高管的性别、独立性和特性背景上。一般而言,企业控制人权力与股价崩盘风险之间存在正相关的关系[13]。而当企业的实权高管兼任董事会秘书时,产生了不同的观点。一种观点认为,实权高管兼任董事会秘书可以使董事会与管理者的沟通成本降低,同时将导致高管与企业的利益联系更加紧密,并进一步导致高管更倾向于隐藏坏消息,增加信息不对称的程度[14]。另一种观点认为,当财务总监兼任董事会秘书时,可以改善沟通成本,但也会使股价崩盘风险降低[15]。这两种不同的观点都是基于信息不对称角度,事实上,企业高管在董事会中的兼职是否会对信息披露产生实质性影响,需要从董事的独立性与高管的独立性方面进行分析。董事会通常会聘请更加可靠的管理者担任如此重要的两个角色,这样的出发点造成高管是选择帮助董事会隐藏坏消息还是选择通过提高信息披露质量来规避风险这样的难题。在另外一项研究中,蒋德权等[16]对财务总监在企业中的地位进行了量化,研究证明,在民营企业中,财务总监通过提高企业投资效率和降低研发投入强度两种方式来帮助企业降低股价崩盘风险。高管权力过大极有可能表现出过度自信的现象,过度自信在一定程度上将使股价崩盘风险增大[17]。进一步的研究表明,如果将CEO 的权力细分为决断权和选择权,CEO 决断权的增大将会引起股价崩盘风险的同步增大[18]。相似的研究还包括郑珊珊等[10]对管理层权力的研究。综合有关股价崩盘风险的分析,可知信息披露质量、信息不对称等是导致股价崩盘的根本原因[19]。无论在任高管是出于何种目的,其权力均会对信息披露产生实质性影响。归根结底,也就是信息披露及委托代理机制与高管变更事件互相影响,最终导致坏消息的释放,进而导致股价崩盘。

(二)高管变更与股价崩盘风险

高管是企业资源和信息的交换及控制中心,大多数情况下,高管发生变更将会向市场和投资人传递负面信号。对于业绩较差的企业而言,整个管理团队有可能会随着CEO的变更而被调整[20]。Furtado等[21]的研究表明,解雇高管并非意味着管理者表现不佳,并且当解雇事件发生时,还将带来股票价格的上涨。Weisbach[22]的研究也支持了这一观点。他认为,董事会往往会采用解雇不称职高管的方式来提升企业价值。Bonnier等[23]通过建立在内部控制说上的实证研究,发现在公司业绩较差时发生的管理层的变动将会使得股东收益增加。国内也有相关研究。吴良海[24]针对2001—2010年我国A股市场发生的变更事件做了相关研究。他认为,高管变更将会带来何种市场反应取决于市场对高管聘任的态度。实证分析表明,国有企业高管变更有可能带来正向的市场反应,自愿变更也将带来同种反应,而强制变更将会带来负向效应。基于以上文献分析,提出如下假设:

H1a:高管变更将会使得股价崩盘风险提高。

H1b:高管变更将会使得股价崩盘风险降低。

高管变更对于市场的影响是基于多种因素的,与其变更的类型有着密不可分的关系。不同类型的高管变更方式,对企业的业绩、股市的走向、企业内部的财务活动等可能产生不同的影响。张天舒等[25]区分了股东的自愿离职与非自愿离职,发现高管持股市值对其主动离职有显著影响。一种情况下,高管在任时所带来的业绩较差,管理层将作出更换高管(甚至整个管理团队)的决定;另一种情况下,由于高管发生变更,继任高管的能力、适应性或其他原因都有可能导致企业业绩下滑。不同的高管变更方式向外界传递的信息有所不同,而不正常的高管变更往往蕴含着更多的信息。总体而言,强制变更意味着“坏消息”的强制释放,而市场需要一段时间来消化这些消息以及作相应解读,进而使投资人通过作出相应市场决策来影响股价的崩盘风险。

借鉴已有文献的通常做法,笔者将高管变更分为以下两种情况:强制变更与正常变更,并分析不同情况带来的股价崩盘风险的异同[26]。基于此,提出如下假设:

H2a:高管的强制变更将会使得股价崩盘风险提高。

H2b:高管的强制变更将会使得股价崩盘风险降低。

三、实证研究

(一)样本与数据

选取2011—2017年沪深两市A股上市公司为初始样本,全部数据来自国泰安数据库,按照如下标准剔除相关样本:(1)剔除属于金融行业的上市公司,因为金融类上市公司的监管制度和报表结构与其他行业相比存在较大差异;(2)剔除变量缺失的样本;(3)剔除统计当年被ST处理的上市公司;(4)剔除当年上市交易少于30周的上市公司。最终得到11 275家公司年度观测值。

(二)变量设计

1.被解释变量——股价崩盘风险

参考已有研究,采用两种不同的方法对股价崩盘风险进行量化。首先,对股票i的周收益率按年度进行回归:

Ri,t=β0Rm,t-2+β2Rm,t-1+β3Rm,t+β4Rm,t+1+β5Rm,t+2+εi,t

(1)

式中,Ri,t为股票i在第t周考虑现金红利再投资的收益率,Rm,t为股票i所在市场第t周考虑现金红利再投资的收益率(经流通市值加权的平均收益率),β0~β5为相关变量的系数,εi,t为残差值。

首先,得到式(1)回归的残差项,则股票i在第t周的持有收益率为

Wi,t=ln (1+εi,t)

(2)

其次,在股票持有收益率Wi,t的基础上,构造负收益偏态系数NCSKEW和收益上下波动比率DUVOL两个指标,即

(3)

其中,n为股票i每年的交易周数。

(4)

其中,nu表示股票i的周持有收益率大于年平均周持有收益率的周数,nd表示股票i的周持有收益率小于年平均周持有收益率的周数。NCSKEW和DUVOL的数值增大,股价崩盘风险也随之增大。

2.解释变量

选取以下变量为解释变量:

turnover:意为若该企业当年发生了高管变更的事件,其取值为1;若未发生高管变更事件,其取值为0。同时,将高管变更定义为董事长或CEO所发生的变更。特别地,当某公司某一年内发生了一次及以上变更,则认为该公司在当年发生了高管变更事件。

type:表示发生变更的类型。为了便于研究,将高管发生变更的原因作了进一步的归类。高管发生变更的可能原因有工作调动、退休、任期届满、控股权变动、辞职、解聘、健康原因、个人原因、完善公司法人治理结构、涉案、结束代理及其他原因。根据已有文献的分类,将退休、任期届满、控股权变动、健康原因、个人原因、涉案等原因归类为正常变更;将工作调动、辞职、解聘、完善公司法人治理结构、结束代理等原因归类为强制变更[27]。特别地,当某公司某一年内发生了多次变更时,如果变更类型相同,则按照该类型处理;如果变更类型不同,则按照强制变更处理。

3.控制变量

笔者选取公司股权属性、公司规模、盈利能力以及负债水平4个变量作为控制变量。同时,在回归过程中对年度效应进行控制。

主要变量的具体描述如表1所示。

表1 主要变量的描述性统计分析

4.模型解释

采用以下模型验证假设H1a和假设H1b:

CrashRiskj,t+1=α0+α1turnoverj,t+α2controlsj,t+year+industry+εj,t

(5)

采用以下模型验证假设H2a和假设H2b:

CrashRiskj,t+1=α0+α1typej,t+α2controlsj,t+year+industry+εj,t

(6)

分别采用模型(5)和模型(6)验证本文的4个假设。其中,CrashRiskj,t+1使用第t+1期的负收益偏态系数和收益上下波动比率来衡量。自变量为turnover和type,分别表示是否变更和变更类型。controls表示各个控制变量,year和industry分别为年度效应和行业效应,α0~α2为相关变量的系数,ε为残差值。

四、实证结果与分析

(一)描述性统计与相关性分析

表2所示为主要变量的描述性统计结果。股价崩盘风险的两个测度变量——负收益偏态系数(NCSKEW)和收益上下波动比率(DUVOL)的均值分别为-0.291和-0.196,二者的标准差分别为0.707和0.483,说明这两个指标在样本公司中均存在较大差异。高管变更(turnover)的均值和标准差分别为0.269和0.443。变更类型的有效值共3 137个,均值为0.537,说明样本选取比较合理,强制变更和正常变更两种类型的样本比例接近1:1。

表2 主要变量的描述性统计结果

进一步对变量之间的相关系数进行斯皮尔曼法检验。负收益偏态系数(NCSKEW)和收益上下波动比率(DUVOL)的相关系数为0.869,说明二者的一致性比较好,且在1%的水平上显著。而负收益偏态系数(NCSKEW)和收益上下波动比率(DUVOL)与高管变更变量(turnover)之间的相关系数分别为0.034和0.039,并在1%的检验水平上显著,表明高管变更与股价崩盘风险之间在一定程度上存在正相关的关系。

如表3所示,股价崩盘风险、高管变更、变更类型与控制变量的两两关系中,相关系数均小于0.5,不存在严重的多重共线性,满足了做回归分析的基本条件。

表3 变量相关系数

(二)回归分析

1.检验假设H1a和假设H1b

表4列出了高管变更事件和股价崩盘风险的回归结果。由表4可见,当负收益偏态系数(NCSKEW)作为股价崩盘风险的衡量指标时,高管变更的系数为-0.053,并在1%的水平上显著;当收益上下波动比率(DUVOL)作为股价崩盘风险的衡量指标时,高管变更的系数为-0.041,在1%的水平上依然显著。也就是说,高管变更和股价崩盘风险之间存在显著的负相关关系,支持假设H1a。此外,控制变量在一定水平上呈现显著的结果。因此,可以认为高管变更在某种程度上带来股价崩盘风险降低的效果。

2.检验假设H2a和假设H2b

表4同时列出了对假设H2a和假设H2b的验证结果,即高管的变更方式与股价崩盘风险之间的回归结果。结果表明,当企业内发生高管的强制变更时,将会引起股价崩盘风险增大;当股价崩盘风险的衡量指标为NCSKEW时,回归系数为0.058,并在10%的水平上显著,与假设H2b的描述一致。

表4 高管变更事件和股价崩盘风险回归结果

(三)进一步检验

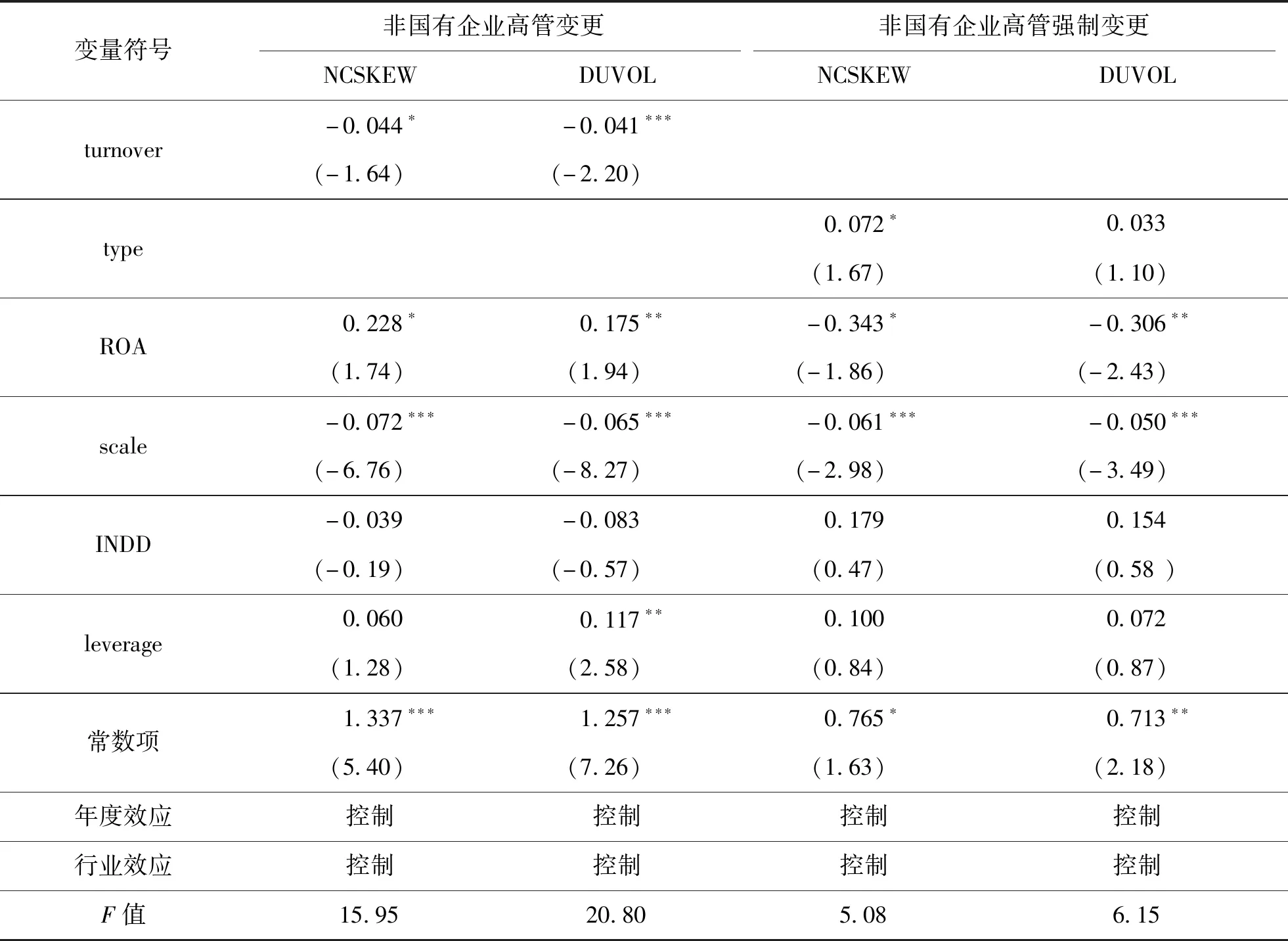

上文的实证检验已经证明:在未区分高管变更的方式时,高管的变更时间将会对股价崩盘风险产生相应抑制作用;而在进一步划分变更类型之后,强制变更会引起股价崩盘风险的增加,正常变更则不会产生这样的作用。企业高管作为一个组织的价值交换中心,其变更与否往往与其任期内的业绩有关。但在我国,国有企业在市场中所承担的角色与非国有企业有较大差异,那么,不同性质的企业是否会对高管变更事件产生不同的反应呢?有研究表明,不论从经营目标来看还是从高管的任命方式来看,国有企业都与非国有企业有着非常大的差异。一方面国有企业在市场中承担了更多的社会责任,如扩大就业、行业领头等;另一方面,国有企业还需要配合国家政策的实施。除此之外,国有企业中所发生的领导权结构变化对企业业绩的影响也不同于非国有企业领导权结构变化对企业业绩的影响。已有研究表明,在国有企业中,领导权结构的变化对业绩的影响并不明显[28]。反过来,高管的变更是否对企业业绩也不敏感呢?诸多研究表明,国有企业高管的任命与业绩之间的关系相较于非国有企业更加弱化。与此同时,从国有企业中高管本身追求的职业生涯目标来看,金钱可能并非是最重要的实现方式,社会地位和政治生涯也起着非常重要的作用。而国有企业高管任命更是不如非国有企业灵活,需要考虑到更多的相关因素,如社会因素、政治因素、市场因素等。因此,笔者将样本分为两个部分:国有企业样本和非国有企业样本。在其他条件都相同的情况下,采用模型(5)和模型(6)作进一步检验。

表5和表6列示了将样本划分为两个部分时的不同检验结果。由表中可见,在区分企业性质之后,高管变更对股价崩盘风险的影响仍然显著为负。也就是说,不论是国有企业还是非国有企业,高管变更事件的发生都将使得股价崩盘风险降低,这与本文的假设H1b一致。而在对强制变更所产生影响的检验中,国有企业发生高管强制变更之后,其与股价崩盘风险之间的关系显示为并不显著。而非国有企业发生高管强制变更之后,带来的效果依然是股价崩盘风险升高,与本文假设H1a一致。这在一定程度上解释了对于高管变更事件,投资人和股票市场将会对不同性质的企业进行区分看待的原因。也就是说,国有企业高管变更的目的更加多样化,这种事件中隐藏的信息需要进一步明确。不可否认,国有企业的高管变更仍然会与企业的业绩、管理水平、战略变更等因素形成相关关系,但也存在大量案例,其中高管变更的目的是指向政治晋升、政策配合等。相比之下,非国有企业由于有明确的逐利目的,其发生的高管变更事件向投资人传递的信息更加明确,进而判断变更的目的和意义更为简单,投资人可以更为清晰地选择具有成长性的企业进行投资。

表5 国有企业进一步检验结果

表6 非国有企业进一步检验结果

五、研究结论与启示

以2011至2017年我国A股上市公司为研究样本,通过理论分析和实证检验两种方式探讨高管变更与股价崩盘风险之间的关系。得到如下结论:高管变更将使股价崩盘风险随之降低,而高管的强制变更将使股价崩盘风险随之提高。这一结论在一定程度上体现了在发生高管变更事件时市场所体现的态度。当变更方式不同时,市场的态度表现不同,这对企业进行高管任命具有一定指导作用。市场的反应代表的是投资人的反应,得到的信息可能是多个角度的,而其行为后果体现在股市上是非常具体的。一家优秀企业,其在应对高管变更事件时应该考虑多方面的因素,以避免股价波动产生的不良影响。

进一步地,由于国有企业和非国有企业高管的任命方式及其影响因素不同,笔者将样本划分为国有企业样本与非国有企业样本两个部分,分别进行实证检验。结果表明,在不区分变更方式的情况下,高管的变更仍会引起股价崩盘风险的降低。而将变更划分为强制变更与正常变更之后,国有企业高管的强制变更与股价崩盘风险之间没有显著的线性关系,即不会引起股价崩盘风险的变动。而在非国有企业中,高管的强制变更仍然会引起股价崩盘风险上升。市场对高管变更事件的解读过程,在一段时间内会呈现为观望状态。投资者整体上偏向于对继任高管传递信心,愿意在一段时间之后再进行进一步的投资决策。本研究的结论对董事会的人事任命有借鉴和参考价值,进行高管更替时应将市场态度纳入考虑范畴。

根据研究结果,通过紧密关注政策动态、企业的人事变更等信息来降低信息不对称,可以大大降低投资风险。不同类型的变更、不同性质企业所发生的变更向市场释放的信号可能会有完全不同的影响。对于国有企业而言,其高管变更通常会受到更少的非经济目标的政策约束,选拔机制也与非国有企业有着较大差异。此外,高管的个人职业生涯目标也有着完全不同的方向。因此,在对国有企业高管变更事件进行解读时,不仅需要考虑企业的经济目标,还需要考虑社会责任、政策支持、个人职业生涯目标等因素,结合具体变更场景作出投资决策。本研究对于深入理解高管变更事件与企业的股价崩盘风险之间的关系以及规避投资风险具有一定的现实意义。