中国金融科技企业并购交易特征对并购绩效的影响

2021-03-13石丹蔡情怡刘瑞哲

石丹 蔡情怡 刘瑞哲

摘 要: 近年来,全球金融科技蓬勃发展,金融科技企业并购热情持续高涨,金融科技领域并购市场尤为活跃。以2015-2017年我国金融科技上市企业并购事件为研究样本,采用因子分析法对并购绩效进行测算,实证考察了并购的交易特征对企业并购绩效的影响。研究结果表明,以金融企业为主并方开展并购活动对并购绩效有正向作用;多元化并购与并购绩效呈显著负相关关系;单一的股权支付类型与并购绩效呈显著负相关关系。

关键词: 金融科技;并购绩效;交易特征;因子分析法

中图分类号: F831 文献标识码: A DOI: 10.3963/j.issn.1671-6477.2021.06.016

一、 引 言

随着新一轮科技革命和产业变革的不断深入,金融与科技之间深度融合的发展模式成为行业的普遍共识。中国人民银行印发的《金融科技(FinTech)发展规划(2019-2021年)》指出,要进一步增强金融业科技应用能力,实现金融与科技深度融合、协调发展,明显增强人民群众对数字化、网络化、智能化金融产品和服务的满意度①。由于金融科技企业横跨“金融”和“IT”两个行业,具有明显的行业交叉融合特征,所以并购成为科技赋能金融业的重要途径,金融科技企业并购现象突出。2014-2018年,全球金融科技领域并购交易金额高达3457亿美元,并购交易规模数量大、增长快②。全球金融科技发展迅猛,中国金融科技市场在全球金融科技市场中占据重要地位。近年来,我国金融科技领域上市企业并购热情持续高涨,并购市场整体活跃度增加,相关的并购案件规模、数量都在逐年增加中,2018年上半年,金融科技行业并购交易总价值接近400亿美元,比2017年同期增长26%以上③,我国金融科技企业融资规模在全球的占比由2014年的3.1%增长至2018年的16.4%,增速远超欧美等发达国家④。

并购交易是上市公司进行行业整合及产业升级的发展途径[1],传统企业通过并购可快速切入高速发展的行业[2],當前,并购已成为中国企业的主要扩张方式之一[3]。但是并购过程具有不确定性[4],学术界通常用并购绩效来判断并购交易是否成功。围绕着并购绩效,学者们主要从以下角度进行了分析:从影响时间角度看,并购绩效可分为短期并购绩效和长期并购绩效[5];从测算方法角度看,目前学术界对并购绩效的衡量主要分为两类,即以股价指标为基础的事件研究法[6]和以财务指标为基础的综合评价方法[7];从影响范围角度看,企业并购绩效可分为外部影响和内部影响,外部影响是指企业并购活动对产业升级、资本市场和社会资源[8]等宏观层面造成影响,内部影响则主要考虑企业并购活动对自身业务范围、创新能力和企业文化[9]等微观层面的影响。

通过文献梳理发现,国内外学者对企业并购绩效影响因素的研究主要是从并购交易特征方面进行分析。影响企业并购绩效的并购交易特征因素主要包括并购类型、并购方式、支付方式及关联属性等。并购类型和方式主要是从战略和行业两个方面进行研究:李善民[10]、杨威[11]将并购样本按照战略类型分为同行业并购和多元化并购;冯根福[7]、张弛[12]则从行业角度将并购样本分为横向并购、纵向并购和混合并购。对于支付方式的研究从异质性分析深入到影响因素[13]。对于关联交易对并购绩效影响的结论目前学术界尚未统一。李善民研究发现,关联并购无论对企业短期绩效还是长期绩效均具有显著的提升作用[14]。

虽然企业并购交易特征及其并购绩效一直是国内外学者关注的热点话题,但关于近年来新兴的金融科技企业并购的研究却很少见。目前有关文献只是涉及金融科技企业并购的作用、绩效及未来发展前景和挑战。Kohers[15]认为金融企业与高科技行业的并购重组拓展了传统金融服务行业的业务范围及客户群。Yury Dranev[16]采用事件研究法考察了金融科技企业的并购市场效应,总结出新兴市场和发达市场并购交易的决定因素。张美星[17]通过分析风投及并购重组等交易案例,探究金融科技企业的发展机遇,以期解决企业投融资的问题。石丹[18]运用Citespace对金融科技的热点和前沿进行分析,展现了金融科技研究的总体态势和未来图景。纵观国内外文献,目前关于金融科技企业并购的文献较少,探究金融科技企业交易特征与并购绩效关系的文献更为鲜见,这为本文留下了研究空间。结合当前金融科技迅猛发展的现状,考虑到并购是金融科技发展的重要推手,本文将在研究金融科技企业并购绩效的基础上,进一步探讨并购交易特征对绩效表现的影响。

二、 研究假设

金融业与IT业通过并购强强联合,推动更具活力与效率的金融科技生态圈形成。金融混业经营具有降低风险、优化资源的特点,是中国金融体制改革创新的方向之一。自20世纪90年代国际金融业并购浪潮至今,我国金融业已经积累了30多年并购经验[19]。在长期的业务积累中,我国金融企业相较于其他企业,在资金、人才、信息等方面具有明显优势[20]。金永红研究发现,金融企业的并购对提高上市公司的经营绩效产生了正面影响[21]。科技型企业由于其具有创新、灵活、竞争等特点,在并购过程中所面临的风险和问题比一般企业更为复杂[22],而金融业的上市公司可以通过并购重组,实现资源优化配置,拓展业务市场,增强盈利能力。基于以上分析,本文提出假设1。

假设1:以金融企业为主并方开展并购活动对并购绩效有正向作用。

行业特征在一定程度上反映企业的战略类型。国内早期研究表明多元化并购对主并公司价值创造的影响不显著,相关性并购的公司股东相较于不相关并购的公司股东能获得显著的财富增加[23]。李善民发现,相关并购有利于并购当年的业绩提升,但对之后年度的业绩影响甚微[10]。国外研究普遍发现多元化并购有着负面的市场反应。与同行业并购相比,多元化并购的市场反应相对较低,Servaes[24]发现多元化发展战略会对企业绩效产生消极的影响。有少数研究表明,多元化并购与同行业并购反应差异不明显,但几乎没有研究表明主并公司进行多元化并购的累积超额收益显著高于同行业并购。本文借鉴杨威的做法[11],将样本企业分为同行业并购和多元化并购。基于以上分析,本文提出假设2。

假设2:多元化并购与并购绩效呈显著负相关关系。

并购支付方式是实现企业并购战略目标的手段之一,当前并购支付方式主要有现金支付、股票支付和混合支付等,其中现金支付是使用频率最高的支付方式,但随着时间的推移,其比重已逐步呈现下降趋势,混合支付以其取长补短的特点成为近年来增幅最大的支付方式[25]。信号理论认为,现金支付方式可向市场中的投资者传达出主并公司经营良好、资金充足这一信号,而单一的股权支付方式不仅会稀释股份,还会向市场发出消极信号[26]。葛结根[27]在研究并购支付方式与并购绩效关系时,将对价支付分为现金、资产、现金与资产、现金与债务等方式。研究表明,现金支付及现金与资产支付组合的绩效较为稳定,资产支付方式的绩效表现为高开低走。基于以上分析,本文提出假设3。

假设3:单一的股权支付类型与绩效呈负相关关系。

关联交易是中国资本市场上的一个显著特征,在中国上市公司的并购活动中占主要地位[28]。发生关联并购的动机主要有两个:控股股东转移甚至“掏空”动机和保壳保配的“支持”动机[29]。由于经济体制以及股票发行方式等因素的影响,上市企业、控股股东和地方政府三者之间利益相关。地方政府为了获得上市企业的“名片效应”,以此竞争全国性资源,实现其政治利益,也会通过关联并购对上市公司施以“支持之手”[30],使得关联并购具有很强的目的性和投机性。李善民[14]认为,现阶段关联并购对上市公司绩效主要是发挥“支持之手”的作用,不过这种提升作用会随着时间的推移而逐渐减弱。基于以上分析,本文提出假设4。

假设4:存在关联交易的并购活动绩效表现更佳。

三、 金融科技企业并购绩效的测算

(一) 测算方法

关于企业并购绩效的测算,目前国内外学者主要采用事件研究法和财务指标法两种方法进行研究。事件研究法以股价作为研究对象,考察企业并购行为对股价的影响。但冯根福[7]认为以股价变动衡量并购绩效的方法并不适用我国的现实情况,吴世农[31]也曾指出我国股市发育时间不长,股价容易受人为因素操纵。相较于事件研究法,财务指标法在衡量并购绩效时更具有客观性,中国上市企业的报表盈余数字具有很强的信息含量[32],更适用我国当前资本市场的发展现状。基于此,本文采用财务指标法进行研究。

财务指标法是指选取可计量的财务性指标,通过分析这些财务指标来考察企业并购活动发生前后绩效的变化。本文利用财务指标法中的因子分析法对金融科技企业并购绩效进行实证整体分析,得出金融科技企业绩效的综合评价,来探究金融科技企业并购活动是否成功,并进一步研究并购交易特征对并购绩效的影响。因子分析法采用数学降维的方法,在各个变量之间相关关系研究的基础上,将原来的变量作线性组合构造成新的变量,这些新变量满足线性无关的条件,依据一定的规则,选取尽可能少的新变量来代替原来变量的较多信息,最后再利用选取的新变量构造一个综合的变量[33]。

本文采用因子分析法的研究步骤如下:

1.原始数据标准化

2.因子分析检验

本文利用KMO检验和巴特利特球度检验方法来考察金融科技企业样本的各个变量之间有无线性关系,以此判断因子分析法是否适用。在巴特利特球度检验中,若检验结果中的统计量大于0.5,且概率P值小于显著水平α=0.05,说明选取的变量适用于因子分析;反之,则不适用于因子分析。

3.公共因子提取

根据金融科技企业的样本数据,利用主成分分析法求解因子载荷矩阵,可以将样本数据看作一组矩阵:

其中,i为金融科技企业样本财务指标的数量;j为金融科技样本企业的数量;xij表示第j个金融科技样本企业的第i项财务指标。

运行SPSS23.0软件得到金融科技样本企业的总方差解释表。将表中特征值大于1和积累贡献率在70%以上的因子提取为公共因子,用少量的因子替代原有综合指标体系对并购绩效进行主成分分析。

4.因子命名解释

提取公共因子后,采用方差最大旋转法对因子载荷矩阵进行正交旋转,使公共因子在一个变量上载荷最大,由此得到旋转后的载荷矩阵,使公共因子具有命名解释性。各样本的因子得分的计算通过回归法所提取的公共因子的得分系数,运用SPSS23.0软件,可以得到因子得分系数矩阵,因子得分函数如下:

其中,anm代表因子得分系数,A=(aij)n×m代表因子得分矩阵。

5.综合得分的计算

从特征值方差贡献率可以得到提取的各个公共因子的权重,结合因子得分函数得到综合得分模型:

其中,wi为每个因子的权重,根据综合得分模型可计算得到每个样本企业的综合得分。

(二) 样本筛选与数据来源

本文主要考察了沪深两市在A股上市的77家金融科技企业发生的并购案例,结合数据可得性和金融科技在中国市场的发展情况,将并购发生时间定于2014-2016年。在计算企业并购绩效时,以并购样本企业并购前一年、当年以及后一年为考察期,故本文的考察期为2014-2018年,共计得到231个观测值。本文以《2019年4季度上市公司行业分类结果》为依据,结合公司主营业务,选取了77家金融科技公司。这些上市公司主营业务至少包含大数据、区块链、云计算、人工智能、互联金融、移动支付和数字货币等其中之一。在此基础上,根据以下标准对并购样本事件进行筛选:(1)并购交易活动已完成;(2)研究期间未被ST和PT;(3)剔除数据不完整样本;(4)若在考察期内发生多次并购,则取交易金额最大的并购事件为研究样本。企业基本信息和并购资料来源于Choice东方财富數据库,财务数据通过对上交所、深交所披露公告整理所得。

(三) 指标选取及绩效测算

1.综合财务评价指标的选取

结合我国金融科技企业的发展现状,并借鉴现有研究成果,本文从盈利能力、偿债能力、运营能力以及成长能力四个方面构建金融科技企业并购绩效综合评级指标体系(如表1所示)。

2.并购绩效综合得分的计算

(1)对原始数据进行标准化处理

(2)进行KMO和Bartlett球形度检验

经检验,各年的KMO值均大于0.05,且Bartlett检验显著性概率为0.000,为高度显著,因此认定考察期内各样本公司的经营业绩成本均适合进行因子分析。

(3)提取公因子

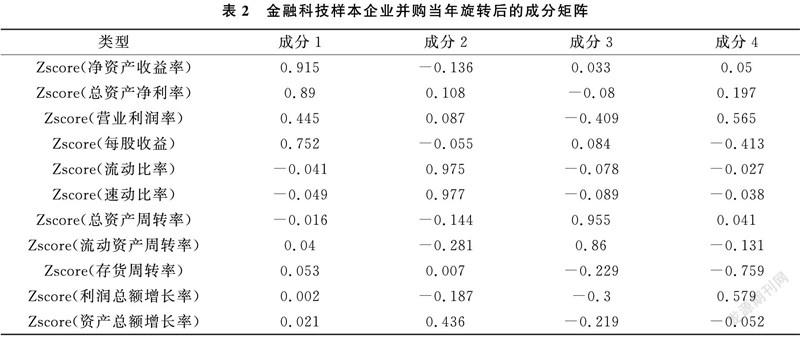

以特征值大于1为原则提取公共因子,并确定各因子方差贡献率。并购前一期、并购当期和并购后一期均提取4个公共因子,三期的累计方差贡献率分别为84.127%、76.923%、76.256%,说明提取的公共因子能够反映原始数据大部分信息。根据旋转后的因子载荷更清晰可见公共因子与原始数据间的依赖度。

(4)因子命名解释

如表2所示,总资产净利润率、净资产收益率和每股收益在成分1上具有较大载荷,因此将成分1命名为盈利能力因子;流动比率和速动比率在成分2上具有较大载荷,将成分2命名为偿债能力因子;总资产周转率和流动资产周转率在成分3上具有较大载荷,将成分3命名为营运能力因子;利润总额增长率在成分4上具有较大载荷,将成分4命名为成长能力因子。

(5)综合得分计算

以其方差贡献率作为该公共因子得分的权重,分别计算三个年度的并购绩效综合得分,具体综合得分函数式如下:

将变量按照上述三个表达式计算出绩效综合得分并将并购后一年与并购当年、并购后一年与并购前一年的绩效差值作为被解释变量进行多元回归分析。

(四) 金融科技企业并购绩效分析

利用SPSS23.0可测算出金融科技样本企业2015-2017年并购前后两年及当年的并购绩效得分。运用Excel软件对金融科技企业绩效的得分进行处理可计算出金融科技企业各年并购绩效得分的平均值和并购当年与并购前一年、并购后一年与并购当年及并购后一年与并购前一年的分差,如表3所示。

由表3的结果可见,金融科技企业的并购绩效均值和正值比率呈现明显的上升趋势。从并购绩效的逐年变化来看,并购前一年、并购当年及并购后一年的绩效均值分别为-0.000650.000519及0.002078。并购前一年金融科技企业整体绩效均值是负值,说明虽然金融科技行业近几年发展迅猛,但基础薄弱,仍有较大的发展空间,故印证了金融科技领域急需通过并购战略提升金融科技企业竞争力。并购当年金融科技企业的并购绩效有较大幅度的提升,由前一年的负值上升了0.2%,这说明金融科技企业的并购活动使金融科技企业的绩效在短期内得到明显改善。并购后一年金融科技企业整体绩效继续提升,但幅度较并购当年较小,增长速度放缓。从正值比率来看,在并购前并购绩效大于0的金融科技企业仅有32%,说明大多数金融科技企业仍处于发展前期。并购当年正值比率由32%上升至47%,有14%的金融科技企业在并购后绩效得到改善。并购后一年正值比率继续上升至52%,过半的金融科技企业通过并购提升经营业绩。

为了更清晰地反映并购绩效的变化,本文借鉴冯根福[7]的做法计算并绘制并购当年与并购前一年、并购后一年与并购当年及并购后一年与并购前一年的绩效得分差值及正值比率,如图1所示。

并购交易使金融科技领域的经营绩效整体提升了0.1%,过半的金融科技企业通过并购交易活动实现了业绩增长。并购交易的积极影响在并购后一年体现得更加明显,整体绩效提升了0.2%。多数金融科技企业在并购当年及并购第一年经营业绩获得提升,并购后比并购前绩效有大幅度提升,说明超过60%的企业通过并购提升了企业绩效,金融科技企业的并购是成功的。

四、 金融科技企业交易特征对并购绩效的影响

(一) 变量选取

在测算金融科技企业并购绩效综合得分后,本文还将进一步探究交易特征对并购绩效的影响。为此,本文参考有关文献的做法,将因子分析法计算出的各样本效率得分作为被解释变量,选取并购交易的相关特征作为解释变量进行回归分析。金融科技企业并购交易特征相关变量如表4所示。

1.并购绩效(MAPER)。本文在田高良对并购绩效长短期划分方法的基础上[5],参照冯根福做法[7],将并购当年与并购前一年的并购绩效分差作为短期并购绩效变量,将并购后一年与并购前一年的并购绩效分数差值作为长期并购绩效变量。

2.交易特征。本文选取主并方类型(Type)、并购目的(Goal)、支付方式(Method)、关联交易(Reltra)作为交易特征。在金融科技企业并购事件中,根据主并公司和目标公司的行业经营类别对其进行划分,可分为金融业、IT类及金融科技类。借鉴杨威的做法[11]将并购按照行业类别分为同行业并购和多元化并购,对多元化并购采用中国学者的定义:只要收购方并购的目标公司与自己不在同一个行业大类,则视其为多元化并购[34]。参照Faccio[35]对支付方式的划分,将金融科技企业并购对价支付方式分为现金支付、股权支付以及现金与股权混合支付。样本企业与其控股股东、董事及其他们控制的其他成员公司之间的兼并收购行为即为关联交易,根据Choice数据库上市企业基本资料摘录可得。

基于本文的研究目的,为使结果更具有科学性、客观性和可靠性,在模型中引入其他控制变量进行分析,选取如下2个控制变量:

(1)资产管理能力(Mgt)。主并企业的资产管理能力能有效整合资源和减轻过度负债对企业经营所产生的压力,本文用资产周转率来体现企业的资产管理能力。

(2)并購规模(Size)。本文借鉴葛结根的做法[27]用并购交易金额占目标企业并购前一年末总资产的比率来表示并购规模。

表5报告了变量的描述性统计结果,由表5可知,MAPER1和MAPER2的平均值分别为0.0000和0.0003,表明从整体来看,短期内并购绩效没有显著提升,经过整合,绩效水平有所改善。

以金融企业为主并方的并购事件占比12.99%,由此可见,金融科技企业并购浪潮中金融企业的活跃度有限,IT企业与其他企业更迫切通过并购实现资源的优化和业务的拓展。有45.45%企业的并购行为出于多元化发展战略的需要,表明金融科技领域跨行业合作和横向整合都是企业发展的重点。在并购活动中以股权支付方式的样本占41.56%,而有现金参与的支付方式占比58.44%,由此可见我国并购活动仍以现金支付为主。由表5可知,仅有16.88%的企业存在关联交易,由于金融科技企业并購活动有其行业的特殊性,跨行业并购占据着一定比重,母公司与子公司之间的关联并购较少,符合实际情况。以股权为标的进行并购的样本比例为10.39%,说明我国当前并购标的资产和混合标的占比较大。资产管理能力的最小值为0.19,最大值为81.44,体现了行业间的差异明显,并购规模均值为0.1298,体现了并购交易规模较大的现象。

(二) 金融科技企业并购交易特征模型的构建

本文通过构建财务指标体系测算金融科技企业并购绩效的综合得分,通过分析可知过半金融科技企业并购是成功的,在此基础上,进一步考察金融科技企业在并购中所体现的交易特征对并购绩效的影响,为检验交易特征对短期绩效的影响,建立模型(1):

为检验交易特征对长期绩效的影响,建立模型(2):

其中,β1、β2、β3、β4为各交易特征对金融科技企业并购绩效的影响程度,β5、β6为控制变量对金融科技企业并购绩效的影响,εi为随机扰动项。

(三) 实证结果分析

1.金融科技企业并购交易特征对并购绩效的影响分析

表6中模型(1)的回归结果显示,Type短期在1%水平上显著正相关,而模型(2)显示长期效应不显著,表明主并方为金融企业的并购活动短期内对并购绩效有正向影响,但是随着时间推移这种影响会减弱,假设1得到验证。由于金融企业在资金、人才、信息等方面具有得天独厚的优势,以其为主并方开展并购活动能在短期内整合资源并对其进行优化利用,更加便于实现并购所期望的效应,随着并购完成顺利度过整合阶段,这种效应随之减弱。

表6中模型(1)和(2)的回归结果可以看到,Goal在5%水平上短期长期均显著,说明多元化并购与并购绩效呈显著的负相关关系,假设2得到验证。对此的解释是企业在完成多元化并购初期,在面临崭新的行业时由于行业特点、资源条件、管理差异等原因无法快速有效整合,从而影响绩效表现。由于金融科技企业并购的规模通常较大、涉及的环节也较为繁琐,因而其整合期限也较长。

如表6中模型(1)和(2)的回归结果所示,无论是短期效应还是长期效应,Method在5%水平上均显著,说明单一的股权支付类型与绩效表现呈显著负相关关系,不能有效提升绩效水平,由此假设3得到验证。对此可能的原因在于,有现金参与的支付方式不仅能有效保障股东权益不受侵害而且能向市场传递积极信号,而且能显著提升外部资本的关注,在时效上也有明显优势。而单一的股权支付不但会稀释股份还会向市场传递消极信号造成股票市场的激烈动荡,不利于股东财富的积累,进而影响并购绩效。

表6中回归结果显示Reltra不显著。虽然关联交易这一并购特征对并购绩效的影响没有通过显著性检验,但其影响的方向与假设4一致。这可能是因为,关联方进行并购互动能够为企业节省交易成本的同时可以减少业务整合的时间,但随着我国金融市场的不断发展和监管制度的不断完善,并购方之间的信息日益透明化,关联交易在并购活动中的影响逐渐减弱。

2.金融科技企业并购绩效的其他影响因素分析

控制变量中,资产管理能力与并购绩效正向相关。并购规模对并购绩效的影响为正向不显著。企业资产管理能力越高并购绩效表现越好,不同企业具体情况不同,并购的规模大小对并购活动的影响不明显,符合现实情况。

五、 结论与启示

本文选取2015-2017年间我国金融科技上市企业并购事件为研究样本,考察了主并方类型、并购目的、支付方式、关联交易、资产管理能力及并购规模等交易特征对企业并购绩效的影响。实证分析发现:以金融业为主并方开展并购活动对并购绩效有正向作用;多元化并购与并购绩效呈显著负相关关系;单一的股权支付类型与绩效表现呈显著负相关关系;存在关联交易的并购活动绩效表现更佳;企业资产管理能力越高并购绩效表现越好。当前,我国金融科技发展迅速,并购案件持续增加,交易规模仍处于上升周期,本文立足于金融科技领域,探究并购交易特征对并购绩效的影响,可为今后金融科技企业的并购活动的策略选择提供一定的参考。根据上述结论,本文提出以下建议:

1.提升金融企业的发展水平。金融企业在进行并购活动时要依靠其丰富的经验和专业优势可有效降低并购的风险。这就要求政府要营造良好的金融发展环境,全力支持金融企业发挥基础优势,与此同时,金融企业要建立完善的风险提示和披露机制,积极防范和化解金融风险,在改革创新中进一步提升整体实力和经营管理水平,提高资金使用效率。

2.制定合理科学的并购策略。金融科技领域的并购跨界特点明显,然而多元化并购却因为资源专用性强等因素影响企业并购整合的效果。反之,有相同行业背景的整合方式在优化资源配置和实现协同效应上表现更佳。在并购策略的选择上,企业要充分考虑行业相关性因素,避免盲目跨界。

3.选择合理的并购支付方式。推动对价支付多元化发展,避免支付方式单一,鼓励创新支付工具种类和投融资方式。在并购活动中企业通过设计有效的支付方式,支持企业依托资本市场加强资源整合,提高发展质量,降低交易成本,从而为交易双方创造更大的价值。

注释:

① 参见《金融科技(FinTech)发展规划(2019-2021年)》(http://www.gov.cn/xinwen/2019-08/23/content_5423691.htm.)

② 参见毕马威的《2019上半年全球金融科技投资趋势报告》(http://www.199it.com/archives/923534.html.)

③ 参见《Fintech M&A市场报告》(https://www.hampletonpartners.com/reports/fintech-report/.)

④ 参见艾瑞咨询系列研究报告(2019年第10期)的《破晓 中国金融科技行业研究报告 2019年》第348-412页。

[参考文献]

[1] 王艳,李善民.社会信任是否会提升企业并购绩效?[J].管理世界,2017(12):125-140.

[2] 魏煒,朱青元,林桂平.政治关联、多元化并购与企业并购绩效[J].管理学报,2017,14(07):998-1005.

[3] 姜付秀,张敏,刘志彪.并购还是自行投资:中国上市公司扩张方式选择研究[J].世界经济,2008(08):77-84.

[4] 黄嫚丽,张明,皮圣雷,陆诗夏.中国企业逆向跨国并购整合组态与并购整合绩效关系研究[J].管理学报,2019,16(05):656-664.

[5] 田高良,韩洁,李留闯.连锁董事与并购绩效:来自中国A股上市公司的经验证据[J].南开管理评论,2013,16(06):112-122.

[6] Ye Cai,Merih Sevilir.Board connections and M&A transactions[J].Journal of Financial Economics, 2011,103(2):327-349.

[7] 冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001(01):54-61,68.

[8] 赵红丽,张刚.供给侧改革背景下的上市公司并购重组研究[J].西南金融,2018(09):71-76.

[9] 王艳,阚铄.企业文化与并购绩效[J].管理世界,2014(11):146-157,163.

[10]李善民,周小春.公司特征、行业特征和并购战略类型的实证研究[J].管理世界,2007(03):130-137.

[11]杨威,赵仲匡,宋敏.多元化并购溢价与企业转型[J].金融研究,2019(05):115-131.

[12]张弛,余鹏翼.并购类型会影响中国企业技术并购绩效吗:对横向、纵向和混合并购的比较研究[J].科技进步与对策,2017,34(07):76-81.

[13]周绍妮,王惠瞳.支付方式、公司治理与并购绩效[J].北京交通大学学报(社会科学版),2015,14(02):39-44.

[14]李善民,史欣向,万自强.关联并购是否会损害企业绩效?——基于DEA-SFA二次相对效益模型的研究[J].金融经济学研究,2013,28(03):55-67.

[15]Ninon Kohers,Theodor Kohers.The Value Creation Potential of High-Tech Mergers[J].Financial Analysts Journal,2000,56(3):40-51.

[16]Yury Dranev,Ksenia Frolova,Elena Ochirova.The impact of fintech M&A on stock returns[J].Research in International Business and Finance,2019,48:353-364.

[17]张美星,朱平芳.全球金融科技企业发展机遇与挑战探究:基于投融资视角[J].新金融,2019(10):47-52.

[18]石丹,刘瑞哲,蔡情怡.基于Citespace的金融科技研究热点与前沿分析[J].武汉理工大学学报(社会科学版),2020,33(02):131-139.

[19]罗仲伟,郑新业.全球金融业的并购重组及中国的对策[J].世界经济,2001(12):42-47.

[20]钟浩.金融企业绩效评价浅析[J].时代金融,2012(27):304.

[21]金永红,薛婷婷.金融类上市公司并购绩效的实证研究[J].金融论坛,2009,14(07):38-44.

[22]何旻昊,魏大姣,胡觉灏.科技型企业并购战略与对策研究[J].广东科技,2017,26(02):77-80.

[23]李善民,朱滔.多元化并购能给股东创造价值吗?——兼论影响多元化并购长期绩效的因素[J].管理世界,2006(03):129-137.

[24]Servaes H.The Value of Diversification During the Conglomerate Merger Wave[J].The Journal of Finance,1996,51(4):1201-1225.

[25]邓亚昊.标的企业并购支付方式选择探析:基于股东类型差异视角[J].财会通讯,2020(22):111-114.

[26]王萌.上市公司不同支付方式并购绩效分析[J].财会通讯,2011(05):9-10.

[27]葛结根.并购支付方式与并购绩效的实证研究:以沪深上市公司为收购目标的经验证据[J].会计研究,2015(09):74-80,97.

[28]李增泉,余谦,王晓坤.掏空、支持与并购重组:来自我国上市公司的经验证据[J].经济研究,2005(01):95-105.

[29]王化成,任庆和.上市公司关联重组与利润操纵[J].东南大学学报(哲学社会科学版),2002(04):18-23.

[30]潘红波,余明桂.支持之手、掠夺之手与异地并购[J].经济研究,2011,46(09):108-120.(下转第134页)

[31]吴世农.我国证券市场效率的分析[J].经济研究,1996(04):13-19,48.

[32]陈晓,陈小悦,刘钊.A股盈余报告的有用性研究:来自上海、深圳股市的实证证据[J].经济研究,1999(06):3-5.

[33]李佳.股权集中度、管理层过度自信与企业并购决策[J].金融论坛,2016,21(09):45-56.

[34]李善民,赵晶晶,刘英.行业机会、政治关联与多元化并购[J].中大管理研究,2009,4(04):1-17.

[35]Faccio M,Masulis R W .The Choice of Payment Method in European Mergers and Acquisitions[J].The Journal of Finance,2005,60(3):1345-1388.

(责任编辑 文 格)

3020500338205