论企业破产重整信息披露时间节点的规范与细化

2021-03-11陈蓉唐彩霞

陈蓉 唐彩霞

摘 要:企业破产重整中债权人与债务人利益的平衡依赖于破产法上的正当程序,知情权的实现是保障债权人等利害关系人利益的基本前提。本文通过对26家上市公司重整程序中的信息披露情况进行实证分析并结合制度比较后发现,目前我国企业破产法上关于重整程序中信息披露的时间没有明确的规定,在实践和立法上均存在不足。建议结合我国实际情况按照破产重整程序推进的逻辑完善我国破产法上信息披露制度,规范信息披露的时间节点,在重整程序启动前、重整计划草案表决前和重整计划执行三个阶段对信息披露的时间节点与内容进行规范与细化。

关 键 词:破产重整;知情权;信息披露;程序正义

中图分类号:D922.291.92 文献标识码:A 文章编号:1007-8207(2021)02-0121-09

收稿日期:2020-12-07

作者简介:陈蓉,长安大学人文学院教授,硕士研究生导师,法学博士,研究方向为经济法、金融法;唐彩霞,长安大学人文学院硕士研究生,研究方向为破产法。

一、问题的提出

破产重整作为近年来引入我国的企业破产机制,其价值在于通过债务重组、债转股和引入投资方等方式挽救陷入债务困境的企业,而不再将重点放在资产变现债务清償上。重整目的的实现需要债权人的协助和支持,[1]这就涉及到债权人与重整企业利益平衡的问题。利益的平衡依赖于破产法上的正当程序,最基本的就是要保障债权人的知情权,体现为破产法上的信息披露制度。

在进入破产重整程序之后,由于债权人不参与企业经营管理,其与重整债务人之间就处在了严重信息不对称的状态,且实践中债务人对于与债权人利益相关的信息普遍没有做到预先充分披露,造成的直接后果是债权人知情权得不到保障,[2]导致立法中对债权人权益的保护制度也难以发挥作用。在此情形下,要么是债权人不配合重整计划的通过,影响破产重整的进程;要么是法院依据《中华人民共和国企业破产法》(以下简称《企业破产法》)第87条对重整计划进行强制批准,而法院在信息披露不充分的情况下所做的强制批准则可能帮助“僵尸企业”欺诈债权人进行逃废债,进而损害债权人的利益。[3]从上市公司公告的数据来看,实践中,我国企业破产重整中普通债权的清偿率普遍偏低,债权人往往在重整过程中承担了最大的损失。本质原因是在破产重整程序中缺少健全的信息披露制度,尤其是我国破产法对重整阶段信息披露的时间节点没有明确的规定,无法有效保障债权人的知情权,无法为企业重整的顺利进行作出全面的指引,有违程序正义的原则。

二、企业破产重整信息披露时间节点的重要性

(一)信息具有时间价值

信息带有明显的时间特征和经济特征,用户需要根据取得的信息,结合自己的知识、经验与科学的分析方法,对事件的未来进展作出判断、推测或假想,进而作出决策,任何一项信息的利用都需要一个分析、研究、筛选的过程,因此信息的经济价值取决于获得信息的超前时间价值。[4]信息的时效性决定了其可靠性,对于同一用户来说,信息在不同的时间具有不同的价值。破产重整是一个动态的过程,信息披露的内容与披露时间是保障债权人知情权的关键。从信息需求方债权人的角度来看,信息披露的内容虽然重要,但最终取得信息的时间决定了信息的使用价值,滞后的信息即使再详尽也于事无补。实践中,重整债务人利用常常法律规定的不明确而拖延信息披露的时间。因此,规范和细化信息披露时间节点,不仅有利于为债务人和管理人履行信息披露义务作出操作指引,也有利于保障信息弱势方债权人的合法权益,为后续追责提供依据。

(二)重整各阶段预先披露信息的必要性

从破产重整程序的进程来看,可以将债务人信息披露的时间节点分为重整程序启动前的信息披露、重整计划草案表决前的信息披露和重整计划执行阶段的信息披露三个阶段进行规制。每个阶段凡是影响债权人利益的信息都应进行披露,主要涉及到程序性信息和实体性信息。程序性信息主要具有通知和提醒性质,披露的目的是让债权人等利害关系人了解到企业破产重整的进展情况,反映的是债务人破产重整所处的阶段与拟进行的事项等信息;实体性信息则是以内容质量为导向并对债权人的决策产生实质性影响的信息。

在重整程序启动之前,无论是被债权人申请重整还是债务人自身申请重整,都意味着债务人企业已经陷入资不抵债或者濒临资不抵债的境况。从控制权转移理论的内涵来看,此种情况下债权人已经成为债务人企业剩余收益的索取人和事实上的风险承担者,公司的控制权转移至全体债权人。[5]在程序上,债权人有权知悉债务人已申请重整,有权了解企业资产状况和重整前景,对企业是否具有重整可行性发表意见。同时,法院也需要综合考虑债务人提供的信息以及债权人等利益相关方的意见最终谨慎决定是否启动重整程序。企业一旦进入重整程序,重整计划的表决将会是决定债权人、债务人与其他利害关系人命运的关键一步,因此重整计划草案表决前的信息披露非常重要,尤其是与债权清偿密切相关的资产评估报告以及债权调整方案等信息,都应当在债权人预先知悉并充分理解的情况下再进行表决。如没有预先进行信息披露,债权人在债权人会议表决当场很难充分理解重整计划草案的各项内容并进行理性的判断,尤其是重整计划草案中还可能涉及到一些专业性的财务信息。此阶段,债务人应当定期披露重整工作的进展情况,并将债权申报时间、债权人会议时间等事项进行预先披露。重整计划的执行是对重整目的的实践检验和重整程序的最终落脚点,是将约定的权利义务转化为真正的权利义务的关键环节。[6][7]此阶段可能涉及重整投资人款项的落实、资产的拍卖或转让、股权变动、债权清偿进展等事项,其中,对债权人等利害关系人权益会造成影响的事项债务人都应当及时告知管理人以及债权人,债权人作为重整计划的利益相关方有权及时获悉重整计划执行的进展情况。

三、我国企业破产重整信息披露问题检视

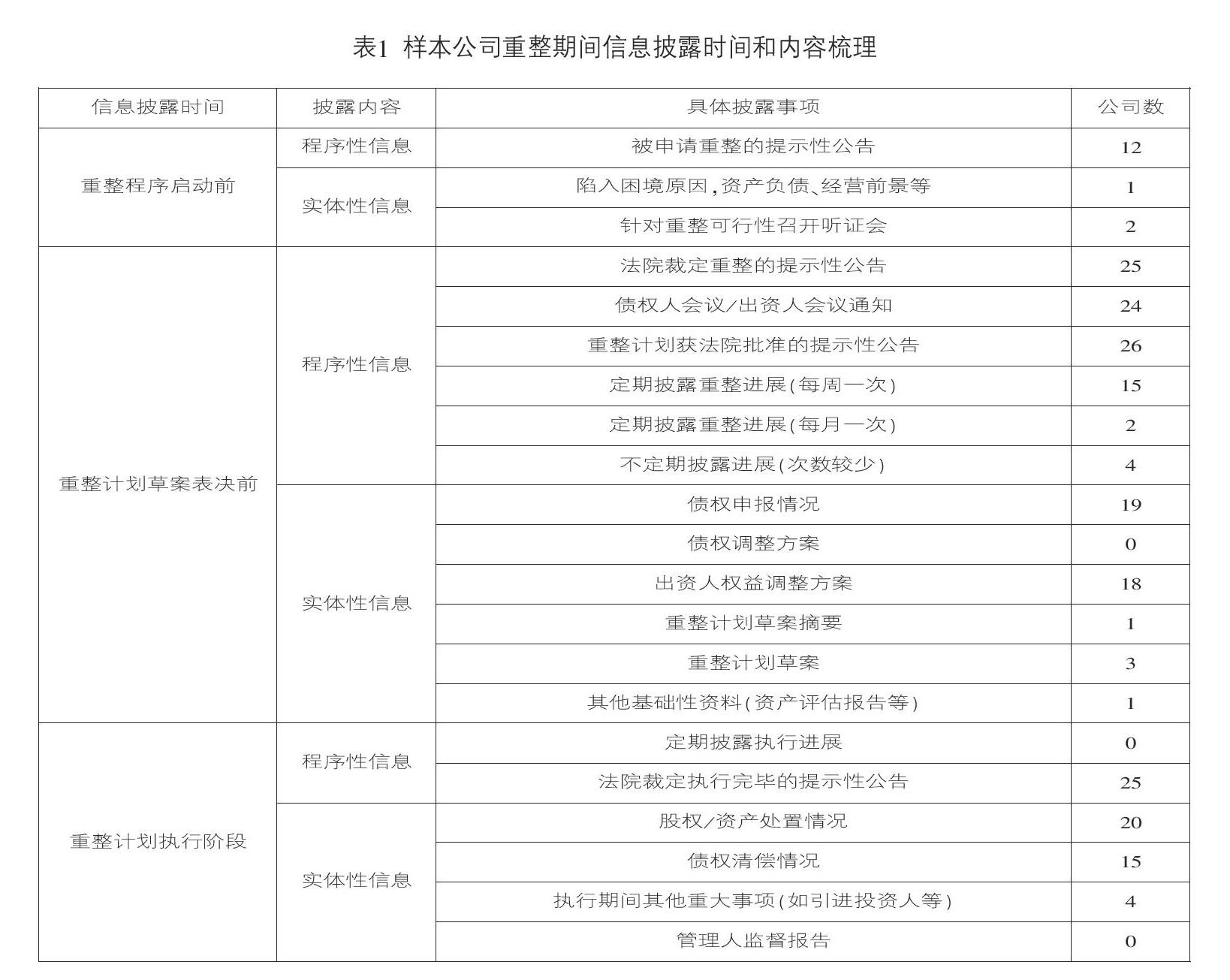

据统计,自2007年我国《企业破产法》首次引入重整制度以来,截至2010年5月31日,全国共有116家非上市公司进入重整程序。[8]截至2020年6月30日,全国范围内共有63家上市公司进行了重整。由于非上市公司的信息披露资料难以收集,因此笔者在2007年至2019年期间每年随机选取两家进入重整程序的上市公司作为样本进行实证分析,共选取了26家上市公司①,对其重整期间的信息披露情况进行统计分析(见表1),以期在剖析上市公司重整信息披露问题的基础上为非上市公司重整提供数据参考并为破产法上信息披露机制的完善提供实践支持。

(一)重整程序启动阶段债务人信息披露时间滞后

从表1中的数据来看,进入重整程序之前关于实体性信息披露,只有两家上市公司在法院裁定重整前通过听证会的方式对其是否符合重整条件进行了多方讨论(包括债权人代表),其中一家上市公司在公告中简单披露了公司陷入困境的原因、目前的资产负债情况以及经营前景等,其余上市公司均未在重整程序启动前进行实体性信息披露;在程序性信息披露方面,有12家上市公司在被债权人申请重整时就进行了提示性的披露。可以看到,实践中我国上市公司在启动重整程序之前对于程序性信息的披露好于实体性信息披露,也是因为我国证券法体系中《上市公司信息披露管理办法》第31条规定了上市公司应当在董事会形成重整决定时或者知悉债权人向法院申请公司重整时进行披露。笔者认为,该阶段无论是程序性信息还是实体性信息均披露不足的主要原因在于我国破產法缺乏相应的预先披露规定。虽然我国《企业破产法》第11条①规定了债务人应当在法院裁定受理后向人民法院提交财产状况说明等相关资料,但以上规定存在不完善之处:其一,没有规定向除法院外的债权人等其他人公开相关信息,因此在重整程序启动前债权人等利害关系人难以获得必要的信息资料,不利于债权人对重整可行性发表意见。[9]其二,从程序上来看,法院受理破产重整申请时重整程序就已经启动,意味着法院在债务人尚未提供任何信息资料时就可以决定进入重整程序,此时债务人向法院提交经营信息已经不具有时间价值。

(二)重整计划草案表决前缺乏对草案关键内容的预先披露

进入重整程序后在重整计划草案表决前的阶段,表1中有80%左右的上市公司披露了债权申报情况和出资人权益调整方案,有3家上市公司披露了重整计划草案,1家上市公司披露了重整计划草案的摘要内容,1家上市公司在重整投资人招标公告中披露了经评估的资产价值。从制度层面来看,进入破产重整程序后,《企业破产法》第79条②规定了债务人或管理人应当同时向人民法院和债权人会议提交重整计划草案;第84条规定了债务人或管理人应当向债权人会议就重整计划作出说明,并回答询问。此条只规定了提交重整计划草案的时间节点,但对于该时间节点是否应当在债权人会议表决前则没有明确的规定。除此之外,对于影响债权人利益的债务人资产评估报告、偿债能力分析报告以及经营计划可行性报告的内容等均未作预先披露规定。这就导致实践中上市公司往往在召开债权人会议进行表决时才将重整计划草案披露给债权人,而其他基础性财务信息更未进行预先披露。从表1中也可知,大部分公司都未在表决前向债权人预先披露重整计划草案中的债权调整方案以及作为偿债能力计算依据的详细资产评估报告等重要信息,这就使得债权人在债权人会议上的质询权难以发挥作用,因为债权人首次看到重整计划草案时就已经是表决之时,在对草案内容未进行充分理解的情况下很难提出任何实质性的问题。[10]在程序性信息披露方面,表1中大部分公司在法院裁定重整、召开债权人或出资人会议、法院批准重整计划草案时都通过公告进行了通知性的披露,在重整期间有15家上市公司基本做到了每周通过公告披露一次重整进展,2家上市公司做到1个月披露一次,其余上市公司要么是不定期低频次披露重整进展,要么是并未在重整期间专门披露重整进展信息,而定期披露的信息内容也较为简单,包括重整事项的进度以及破产风险提示等。相比实体性信息,上市公司对于重要时点的通知性信息披露较为规范,且有一半以上的企业也做到了定期披露重整进展。程序性信息的披露是由于《上交所股票上市规则》规定进入破产程序后的上市公司应当至少每月披露一次破产程序的进展情况①,而我国《企业破产法》目前则未对程序性信息披露作任何规定。

(三)重整计划执行阶段未定期披露执行进展

从表1的数据来看,重整计划的执行阶段,大部分公司都披露了其执行进展情况,包括股权冻结或转让情况、资产处置情况和债权清偿的进度等内容,有4家公司披露了执行期间影响重整进展的其他重要事项,如引进新的重整投资人或者召开投资者说明会等,也有部分公司未在重整计划执行期间披露信息,只在法院裁定重整计划执行完毕后发布了公告;管理人也未在该阶段向债权人或其他利害关系人披露过计划执行进展或监督情况,只在债务人执行完毕后向法院提交了监督报告,在程序上债务人均未对计划执行进展情况进行定期披露。从制度层面来看,我国《企业破产法》在执行阶段只规定了债务人向管理人报告重整计划执行情况和财产状况,以及在计划执行完毕后利害关系人有权查阅管理人提交的监督报告,对于执行期间债务人或管理人对债权人等利害关系人的披露义务并未作规定,这就导致债权人获得的信息具有滞后性,不能及时了解到计划执行的进展并对计划执行过程中发生的情势变更作出反应。[11]

综上来看,我国《证券法》对上市公司破产重整中程序性信息的披露规定较为重视,但其披露对象主要针对投资者,《企业破产法》对于信息披露的时间节点与披露内容等关键信息则没有进行明确规定。从上述上市公司破产重整实践现状来看,受破产法与证券法双重约束的上市公司在重整中的信息披露依旧存在诸多不足,信息披露时间滞后,重整企业信息披露的质量参差不齐(从文章中所选的样本企业来看,我国大部分上市公司出具的重整计划草案内容较为简略,篇幅基本不超过20页,相比之下美国重整企业在“充分信息”原则的要求下其重整计划草案能够长达200多页),[12]普通债权的清偿率普遍偏低等,对于进入重整程序的非上市公司的债权人来说,其知情权和利益就更难以得到保障。笔者认为,无论是上市公司还是非上市公司,在破产重整阶段都应受到破产法的约束,因此应当完善破产法上的重整信息披露机制,进一步规范和细化破产法上的信息披露时间节点。

四、域外企业破产重整信息披露立法经验借鉴

(一)重整程序启动前的信息披露

美国破产法中企业重整阶段的信息披露时间节点主要规定了两个阶段,即申请重整时(重整程序启动之前)的信息披露和重整计划提交后表决前的信息披露。重整程序启动前的信息披露规定要求债务人在提出申请之时或提出申请后马上向法院和债权人会议提交财务状况说明书、当前的财务收支表、资产负债表以及债务人名单等材料,法院还要求债务人对其提交信息的真实性做出宣誓①。英国破产法则规定,当发现债务人有财务困难时,所有债权人应当相互协商和合作,在申请破产前给予债务人一定的时间,以便獲得和评估债务人的信息,此时专门的调查会计师会收集公司详细的财务状况,并向债权人提交报告,以便债权人决定对债务人企业进行清算还是重整。[13]德国和法国同样规定,在重整程序之前应当报告债务人的经济状况以及债务人企业的重整前景,以便决定对企业采取何种破产程序。

(二)重整计划草案表决前的信息披露

美国破产法对于信息披露的时间和内容规定均较为完善,具有重要的借鉴意义。在重整计划表决前,债务人应当预先向债权人提供两部分材料,一是重整计划草案或重整计划的主要内容,二是经法院批准的书面信息披露说明②。即在进入重整程序后,首先,债务人在向法院提交重整计划草案的同时或者在法院要求的时间内提交一份信息披露说明。其次,法院在收到披露说明后须就该说明中内容的充分性以及是否批准该说明召开听证会,并至少在听证会召开前28日通知债务人、债权人、股东、各利害关系人委员会、证券交易委员会、国内税务局、联邦托管人等参加③。最后,债务人将经法院批准的信息披露说明寄送给所有具有表决权的利害关系人之后,召开债权人会议,对重整计划进行表决。至于信息披露说明中所包含的“充分信息”的具体内容,美国破产法没有直接进行规定,而是通过判例的形式确定了其基本范围。美国法院通过对In re Michael E.Malek Debtor案、Metrocraft Publishing Servs.Inc案[14]和In re Scioto Valley Mortgage Co案[15]等破产案件的审理对信息披露说明应当包含的内容进行了基本的界定,主要包括以下内容:此披露说明的信息来源;导致破产的原因;可以变现的财产清单与财产价值;对企业重整前景的预期;免责声明;债务人目前的经营状况和经营指标;债权与债务清单;在模拟清算状态下债权人的预期分配情况;资产评估与偿债能力计算等所使用的计算方法以及评估师姓名;重整后的管理层情况;重整计划或摘要;预期重整会产生的管理费用;可回收的应收账款价值;与债权人表决重整计划相关的一切财务信息;通过重整计划后债权人可能面临的风险;可追回财产的预期价值;破产重整过程中可能出现的诉讼;应交税金;关联企业信息等。[16]

(三)重整计划执行阶段的信息披露

在重整计划的执行阶段,债权人等利害关系人作为权利义务最终实际被调整的对象,在执行过程中有权及时了解到重整计划的执行进展。《德国支付不能法》第261条规定了管理人定期主动向债权人和法院披露信息的义务, 监督期间管理人每年都应当向法院和债权人委员会报告重整计划的执行情况及其进一步的前景。

综上,对于实体性信息的披露,美国破产法在破产重整程序启动前和重整计划表决前两个阶段作了详细的信息披露要求,包括预先披露的时间和需披露的材料内容,对于债权人作出表决决策有重大影响的重整计划草案、资产评估方法以及重整计划的风险等信息均作了预先披露并进行听证的规定。英法德三国则对债务人在重整程序启动前的预先信息披露作了较为明确的规定,债权人应当在债务人企业经过会计师评估财务状况并向债权人作出重整前景的汇报后再决定对企业采取何种破产程序。但以上的规定只强调了信息披露的超前性,对于各个阶段的不同信息具体应当披露的时间节点则未作细化规定。对于程序性信息,美英法等国的破产法上均未作明确的要求,只有德国对重整计划执行阶段的信息披露作出了每年一次的披露频率要求。

五、我国企业破产重整程序中信息披露时间节点的规范与细化建议

我国《企业破产法》目前对于信息披露的规定散见于各章,尚未实现体系化,对于破产重整阶段信息披露的时间和内容更是没有明确的规定。笔者从目前我国的立法现状和破产重整实践情况出发,在借鉴英美德等国家相关制度的基础上,吸收我国证券法和上市公司破产重整实践中一些好的做法,以破产重整程序推进的三个阶段对破产法上重整信息披露的时间节点提出规范与细化建议。

(一)重整程序启动前披露经营信息并召开听证会

在重整申请阶段可借鉴美国破产法的做法,如在程序性信息上,可规定债务人在得知被债权人申请重整或者债务人自己申请重整时2日内有义务告知其他债权人。在实体性信息上,可规定债务人在提出重整申请时或者在得知被债权人申请重整之后7日内提交导致破产的主要原因、近三年财务会计报告、财务状况和经营状况说明、债权债务清单、初步重整方案以及方案可行性论证报告给法院,并将相同内容同步向债权人进行披露,如债权人对启动重整有异议或者法院认为确有必要的,法院应当组织召开听证会,邀请并提前5日通知出资人代表、债权人代表、异议债权人、未来的重整管理人以及专业第三方等多方参加,债务人在听证会上对公司业务、资金情况与重整前景进行说明并接受询问。

(二)表决前预先披露重整计划草案与披露说明

重整计划草案表决前的信息披露是重整信息披露制度中最核心部分,程序性信息披露,可以借鉴我国证券法的要求,进入重整程序后要求重整企业或管理人至少每个月披露一次破产重整进展的状况,同时将法院裁定重整、法院批准重整计划等重要事项在发生后的2日内通知债权人。实体性信息披露则可借鉴美国破产法的做法,以破产重整信息披露说明为核心规范信息披露的内容范围,首先确立信息披露义务人应当披露与破产重整案件及债权人利益相关的一切信息的原则,然后以列举的条款规定需披露的典型内容。[17]在重整计划草案提交表决前,除应披露重整计划草案或草案主要内容外,义务人应当披露的内容(即信息披露说明中的内容)包括但不限于以下内容:债务人的发展历史;导致破产的根本原因;经营业务范围与经营状况;经审计的资产负债情况;公司的资产评估报告与评估方法;管理人审查确认的债权债务清单;普通债权在重整计划草案被提请批准时依照破产清算程序预计能获得的清偿比例及计算方法;是否有重整投资人及其基本情况;未来管理层组成人员及其报酬;公司重整后的经营方案及可行性报告;债务人关联公司情况;对重整管理费用的估算;债务人的未决诉讼、预期诉讼以及诉讼结果预测;在计划执行过程中债权人可能面临的风险等。信息披露说明文件中所披露的信息不仅应当包含上述列举的所有项目,而且每一项应当包含详细合理的细节,披露说明和重整计划中的所有结论及判断都应当有事实性的内容进行支持。在披露时间节点上,应当保证债权人等利害关系人有合理的时间对重整计划中的事项进行充分了解。因此,笔者建议,我国企业破产重整计划草案表决之前的信息披露可以分为两个时间节点并进行听证。首先,应当在法院裁定重整后六个月内将信息披露说明和重整计划草案提交给法院,法院收到披露说明后30日内召开听证会,并至少提前15日通知债权人等利害关系人,同时将重整计划草案与信息披露说明同步分享给债权人,如听证会后法院判定信息披露内容不符合法律规定或不真实充分,则债务人或管理人须在接到通知后30日内将补充材料提交完毕。其次,法院批准信息披露说明后,债务人应当及时将其寄送给债权人等参与表决的利益相关方,债权人收到重整计划草案和经批准的信息披露说明后,至少10日后再对重整计划草案进行表决。

(三)重整计划执行阶段定期披露执行进展

在重整计划的执行中,债务人的重大财产处分行为以及债务清偿状况都应及时向管理人汇报,管理人在编制监督报告的过程中应当及时将最新执行进展向债权人及利害关系人披露并对各项内容的执行情况作出说明,监督报告应当至少包括以下内容,一是重整计划中各事项的时限以及重整计划的监督期限,使得利害关系人能够对重整案件的基本情况有所了解。二是重整计划的执行情况,即债务人的资产处置情况、重整期间债务人对债权人的清偿情况,重整过程中企业内部门调整、职工安置的情况。三是重整计划执行中的其他重大事项(如引进新的重整投资人、办理股权变动等)。[18]以上内容如由债务人自己进行披露,则管理人应当作为连带责任人保证其内容的详实与真实;如债务人未进行披露,则管理人应当在监督报告中进行披露。在信息披露具体时间节点上,此阶段区分程序性信息与实体性信息的意义不大,因此除了影响执行进程的突发事件需在发生后3日内向法院和债权人进行单独披露外,债务人或管理人可以只针对执行进展进行定期披露。鉴于实践中,我国企业重整计划的执行期间大多较短,因此可以规定至少一个月披露一次执行进展或监督报告,并在法院裁定重整计划执行完毕后2日内进行公告披露。

破产重整制度设立的初衷是为暂时陷入财务困境的企业提供重生的机会,但破产法上信息披露制度的不完善为“僵尸企业”假借重整欺诈债权人进行逃废债提供了可能。破产法作为企业破产重整的行为准则,应当在兼顾破产效率的基础上严格规范信息披露制度,保证程序正义。对于债权人等利害关系人而言,滞后的信息是没有价值的,因此在实践中,债务人必须按照法律规定的时间节点提前披露相应的信息,同时要保证所披露信息的质量,否则披露时间节点的设置也难以发挥实质性作用。基于目前我国破产企业信息披露不规范的现状,除了完善破产法上的信息披露规定,还应当强化人民法院在重整中的监督管理职能,对于债务人和管理人应当向债权人及其他利害关系人披露的信息,人民法院应当督促其履行。[19]

【参考文献】

[1]罗培新.破产法[M].上海:格致出版社与上海人民出版社,2009:281.

[2]纪红勇.浅谈破产重整程序中债权人的知情权[J].法律适用,2012,(11):36-39.

[3]王欣新,丁燕.论破产法上信息披露制度的构建与完善[J].政治与法律,2012,(2):2-12.

[4]谷亚先,丁澍.情报(信息)的时间价值论[J].图书情报知识,1993,(1):9-12.

[5]张凌云.有限公司债权人知情权的法定化[J].河北法学,2015,(1):166-173.

[6]崔明亮.破产重整计划执行法律问题研究[J].中国政法大学学报,2018,(2):161-172.

[7]李永军.破产法——理论与规范研究[M].北京:中国政法大学出版,2013:379.

[8]李曙光,郑志斌.公司重整法律评论(第一卷)[M].北京:法律出版社,2011:73.

[9]陈英.破产重整中的信息披露问题研究[J].广西大学学报:哲学社会科学版,2009,(5):108-111.

[10]成重任.论上市公司破产重整的信息披露[D].北京:中国政法大学硕士学位论文,2016.

[11]崔盛楠. 破产重整中债权人利益保护研究[D].北京:北京邮电大学碩士学位论文,2018.

[12]韩长印.简论破产重整计划表决的信息披露机制——以美国法为借鉴[J].人民司法,2015,(1):33-36.

[13]Roy·Goode.Principles of Corporate insolvency Law[J].Sweet&Maxwell Press,2011:476-478.

[14][15]冀宗儒.美国破产法案例评选[M].北京:对外经济贸易大学出版社,2006:373-375,824-825.

[16](美)伊丽莎白·沃伦,杰伊·劳伦斯·韦斯特布鲁克.债务人与债权人法(英文版影印本)[M].中信出版社,2003:834-835.

[17](美)大卫·G·爱泼斯坦等.美国破产法[M].韩长印等译.中国政法大学出版社,2003:824-825.

[18]刘穗超. 论上市公司破产重整中信息披露[D].黑龙江:黑龙江大学硕士学位论文,2018.

[19]徐阳光,韩珗.破产重整程序中的信息披露[J].人民司法,2019,(34):21-26+30.

(责任编辑:赵婧姝)

On the Standardization and Refinement of Information Disclosure

Time Node of Enterprise Bankruptcy Reorganization

Chen Rong,Tang Caixia

Abstract:The balance of interests between creditors and debtors depends on due process in bankruptcy law.The realization of the right to know is the basic premise to protect the interests of creditors and other interested parties.Based on the empirical analysis of the information disclosure in the reorganization procedure of 26 listed companies and the comparison of systems,this paper finds that the time of information disclosure in the reorganization procedure is not clearly stipulated in the enterprise bankruptcy law of our country,and there are deficiencies in practice and legislation.It is suggested to improve the information disclosure system in China's bankruptcy law according to the logic of bankruptcy and reorganization proceeding,standardize the time nodes of information disclosure,and standardize and refine the nodes and contents of information disclosure according to the three stages before the commencement of bankruptcy proceeding,before the voting of reorganization draft and the implementation of reorganization plan.

Key words:bankruptcy reorganization;right to know;information disclosure;procedural justice