不确定事件冲击下的资产收益率波动

2021-03-09钱甫成何朝林

钱甫成,何朝林

(安徽工程大学 经济与管理学院,安徽 芜湖 241000)

2019年末的新型冠状病毒肺炎疫情(以下简称“新冠疫情”)席卷全球,严重威胁到各国稳定。在新冠疫情的影响下,国际金融市场发生剧烈震荡,并伴有交易量的大量下降。2020年2月3日(春节后的首个交易日),我国上证综指下跌7.72%,沪深300指数跌幅达7.88%,深证成指下跌8.45%,均创近5年单日最高跌幅;美股在几周内多次熔断,道琼斯指数一度从接近30 000点的位置跌至20 000点左右,市场波动率明显上升。金融市场承担着资产定价、资源分配和分散风险的重要责任。市场的过度波动影响投资决策,扰乱金融资产定价,导致资源错配,严重危害着金融市场的稳定健康发展。因此,有必要研究外部不确定事件冲击下的资产收益率波动特征,阐释金融市场巨幅波动,为投资决策和市场监管提供经验证据。

Knight F认为不确定性特征描述了未来状态已知但其概率未知或者未来状态及其概率皆未知的现象,并将其统称为奈特不确定性或模糊不确定性。徐光伟等利用不确定性事件提供的自然实验,分析冲击事件对企业投资行为的影响发现,不确定性冲击对相关联企业资产投资均有显著的负面影响。卜林等基于构建的地缘政治风险指数,考察国内外地缘政治风险、政策不确定性和金融市场波动之间的联动性及其特征,发现国内金融市场波动受自身影响权重较高。源于不利于经济发展的不确定性事件的发生,投资者作为市场主体,无法对未来市场形成稳定预期,形成合理投资决策的难度增大,从而导致资产预期收益波动。De Bondt等发现绝大多数投资者对突发性和不确定性事件反应过度,全球重大风险事件发生后,投资者表现出对事件愈发的关注使其投机的可能性加大,从而对资产收益率波动产生影响。李志辉等在研究沪深两市流动性波动对资产预期收益影响时发现,在市场受到不确定事件冲击,尤其是在股票市场处于下跌阶段时,流动性波动对于资产收益的影响较大。Blau等探究流动性波动与资产收益之间关系发现,资产收益会随着市场波动的增大而增加。史代敏等通过推算收益率的条件高阶矩序列建立的收益-风险时变模型发现,大规模金融危机等重大风险事件均会使收益率序列出现异常波动,增加了投资决策的不确定性。目前,国内外学者多从不确定性影响投资者交易情绪视角下探究其对资产预期收益的影响。何朝林等通过对奈特不确定性规避型投资者交易行为探究发现,在奈特不确定环境下存在资产交易价格“惰性区间”,不确定性特征及其对投资者交易意愿的影响导致了该资产价格交易异象。陈康等研究发现空气质量的不确定性通过影响投资者交易意愿从而影响股价。Dominik Rehse等把飓风作为准自然实验来检验不确定性事件对房地产行业的影响,指出不确定性事件通过降低投资者交易意愿,从而造成资产收益波动。田金方等以新冠疫情概念股为例证实突发不确定性事件容易导致投资者情绪恐慌,继而造成股市动荡,加剧金融资产的波动风险。

综上,外部不确定事件影响投资者决策,导致资产收益率异常波动,影响金融市场健康稳定发展。鉴于此,研究以新冠疫情为不确定事件代表,并将其引入资产收益率波动模型研究资产收益率波动特征,获得相关经济管理启示,为重大公共事件下的投资决策和市场监管提供了经验证据。

1 资产收益率波动测度

1.1 ARCH模型

事实上,时间序列数据也存在异方差性,即“自回归条件异方差”(ARCH模型)。例如,股指的日收益率均值可能一直在0左右徘徊,但却在某一段时间内剧烈波动,而另一段时间内则风平浪静,即存在波动聚集性的现象。由于ARCH模型考虑了方差的波动性特征,故而能更好地预测未来的方差为

y

=β

+βy

-1+ε

,(1)

1.2 GARCH模型

(2)

1.3 基于ARCH与GARCH模型的推广模型

基于ARCH与GARCH模型的式(1)和式(2)可以测度资产收益率波动,为进一步考虑不确定事件冲击下资产收益率的风险溢价和波动的非对称性,需要运用基于ARCH与GARCH模型的推广模型,即GARCH-in-Mean模型和EGARCH模型。

(1)GARCH-in-Mean模型,均值方程可表示为

(3)

(2)EGARCH模型,其中,条件方差方程可表示为

(4)

这里,利好消息(u

>0)和利空消息(u

<0)对条件方差有不同的冲击,即α

+γ

与α

-γ

。只要γ

≠0,冲击的影响就存在非对称性,即杠杆效应的存在与否可通过γ

是否为零的假设进行检验。研究基于该模型研究不确定事件冲击下利好消息与利空消息对资产收益率波动的非对称性。2 实证研究

2.1 样本的选取

研究以沪深300指数为风险资产代表,主要基于以下两点考虑:①沪深300指数以规模和流动性作为选择样本的两个基本指标,并赋予流动性更大的权重,这符合该指数在交易指数中的定位特征。②沪深300指数选股条件严格,剔除停牌股、ST股票以及经营状况异常或财务报告严重亏损和股价波动较大、市场表现明显受到操纵的股票。为便于不确定事件发生前后的资产收益率波动对比,研究选取2019年8月9日~2020年7月23日沪深300指数的连续复合日收益率为研究样本。所有数据均来自于东方财富Choice金融终端。

2.2 新冠疫情重要时间节点

在选取新冠疫情作为突发公共事件研究不确定性事件对资产收益率波动的影响时,为充分考虑疫情动态演进过程,并记录疫情发展变化过程中的重要时间节点,研究选取2020年2月3日(春节后首个交易日)~2020年7月23日这段时间内不确定事件过程中的重要时间节点,具体如表1所示。

表1 新冠疫情重要时间节点

2.3 新冠疫情冲击下的资产收益率波动

(1)描述性统计。以沪深300指数日收盘指数为其价格,获得样本期内连续复合日收益率序列:

R

=lnP

-lnP

-1,(5)

式中,P

为当日收盘指数;P

-1为前日收盘指数。由此获得沪深300指数连续复合日收益率序列R

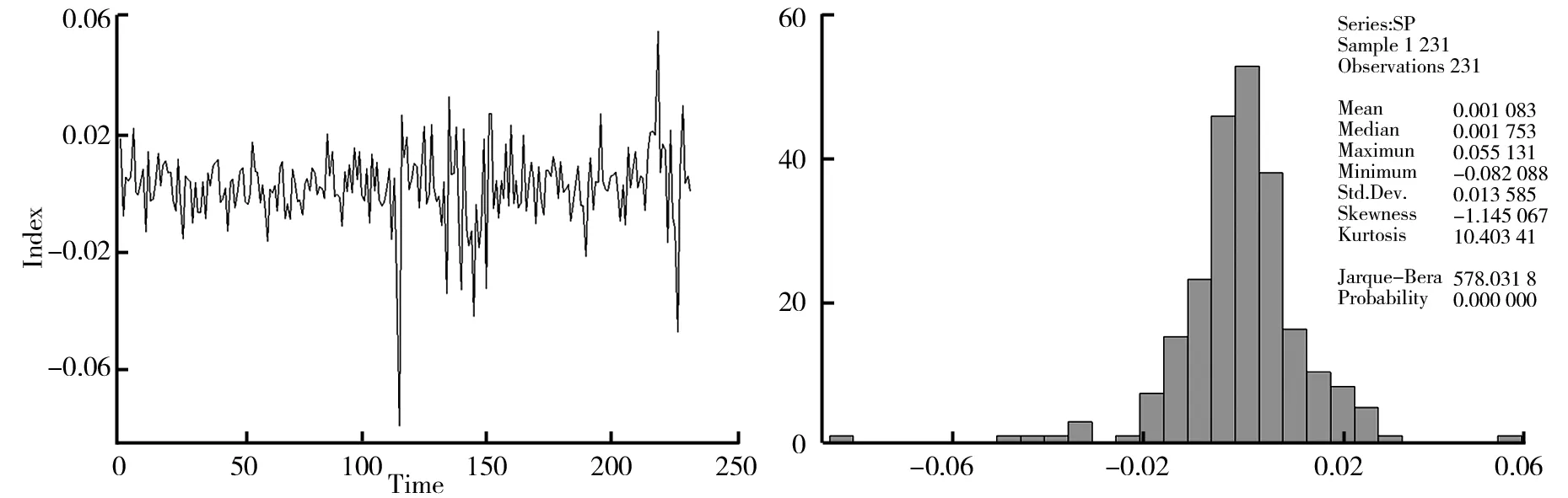

的结果如图1所示。由图1可知,沪深300指数连续复合日收益率存在“波动聚集性”特征,意味着连续复合日收益率的条件方差随时间变化而变化。(2)正态性检验。运用EViews8对连续复合日收益率序列R

进行正态性检验的结果如图2所示。由图2可知,沪深300指数连续复合日收益率序列的均值为0.001,标准差为0.014,偏度为-1.145,说明序列分布具有左拖尾;峰度为10.403,说明连续复合日收益率具有尖峰和厚尾的特征。同时,JB统计量值较大,显著拒绝连续复合日收益率的正态性假设,可以判断连续复合日收益率存在ARCH效应。

图1 沪深300指数连续复合日收益率序列 图2 沪深300指数连续复合日收率的正态性检验

(3)平稳性检验。基于连续复合日收益率序列R

,运用ADF法进行平稳性检验的结果如表2所示。由表2可知,在原假设H

:γ

=1或H

:δ

=0下,单位根的τ

检验统计量的值为-14.

883,均小于1%、5%、10%显著性水平下ADF检验的临界值,从而拒绝H

,表明沪深300指数连续复合日收益率是平稳的,不存在伪回归现象。

表2 沪深300指数连续复合日收益率的平稳性检验

(4)ARCH效应检验。运用EViews 8软件,采用ACF&PACF法检验沪深300指数连续复合日收益率序列自相关和偏自相关,结果表明,序列的ACF和PACF系数均在两倍的估计标准差内,且Q-Stat统计量所对应的P值均大于0.050,故序列在5%的显著性水平下不存在自相关和偏自相关。

由于序列不存在显著相关性,均值方程可以设定为白噪声,即r

=μ

+ε

,运用LM法(拉格朗日乘数检验法)检验残差平方的相关性,结果表明,残差平方序列Q-Stat统计量所对应的P

值均小于0.

050,故该序列在5%的显著性水平下存在相关性,即收益率序列R

具有显著的条件异方差特征。(5)结果与分析。选取p

=1、q

=1,p

=1、q

=2,p

=2、q

=1,p

=2、q

=2,四种情况,即选取GARCH(1,1)、GARCH(1,2)、GARCH(2,1)、GARCH(2,2)进行对比分析,获得连续复合日收益率在各阶GARCH模型的AIC

值和SC

值的结果如表3所示。由表3可知,基于最小信息化准则,采用GARCH族(1,1)模型研究沪深300指数的连续复合日收益率波动。为了突出不确定事件冲击下资产收益率波动影响的非对称性,以2020年1月23日为界,将样本划分为两个子样本:子样本1的时间区间为2019年8月9日至2020年1月23日,该样本为比较样本,为新冠疫情发生前的冲击反应;子样本2的时间区间为2020年2月3日(春节后的首个交易日)至2020年7月23日,为新冠疫情发生后对金融市场的冲击反应。

表3 各阶GARCH模型的AIC值和SC值

运用Eviews 8软件获得模型参数估计结果如表4、表5所示。由表4、表5可知,①GARCH(1,1)模型拟合的过程中发现,条件方差方程ARCH项和GARCH项系数均在1%的置信水平下显著,拟合结果较好。ARCH项系数为0.264,说明不确定事件冲击会加剧资产收益率波动。GARCH项系数为0.685,两项系数之和为0.949,满足参数约束条件且估计结果较为有效。系数之和非常接近于1,这表明条件方差所受到的影响是持久的,即尽管资产收益率波动会随时间变化而减弱,但减弱过程缓慢,不确定事件冲击对资产收益率影响是持续性的。②GARCH-M(1,1)模型参数估计结果表明,条件方差方程中的GARCH项系数与ARCH项系数之和为0.942,且各项系数均大于0小于1,符合假设结果,说明参数估计结果具有可信性。在连续复合日收益率均值方程中包含σ

的原因是将风险度量指标纳入收益生成过程,这也是许多资产定价模型的基础。在这个假设下δ

应该是正数,参数估计结果为0.

046,但结果不显著,说明资产收益率不存在明显的风险溢价,即目前该市场收益率不随风险的增加而增加。这种现象显然与“高风险、高收益”的传统逻辑存在冲突。从国内资本市场特征的角度可以得到很好的解释:国内市场短期行为盛行,大量投机者承担了市场风险,而金融市场又容易受到外部事件的冲击,投资者对市场无法形成稳定预期使得资产收益与风险之间呈现出不匹配特点。③EGARCH(1,1)模型的ARCH效应检验结果表明估计结果已经消除了异方差性,模型能够很好的反映收益率波动。方差方程所有参数均显著通过Z

检验,拟合结果较好。从子样本1方差方程可以看出,其非对称项系数为-0.

188,即γ

≠0,这表明新冠疫情对金融市场的冲击是非对称的。当出现“利好消息”时,即u

>0时,有一个α

+γ

=-0.

562+(-0.

188)=-0.

750倍的冲击。当出现“利空消息”时,即u

<0时,有一个α

-γ

=-0.

562-(-0.

188)=-0.

374倍的冲击。同理,子样本2方差方程的非对称项系数γ

≠0“利好消息”对市场的冲击是0.

363倍,“利空消息”对市场的冲击是0.

587倍。

表4 GARCH族模型参数估计结果

表5 GARCH族模型的ARCH效应检验结果

两个子样本区间的信息冲击曲线如图3、图4所示。由图3、图4可见,两个子样本区间内“利空消息”与“利好消息”冲击的差异性。分析比较可知:①子样本1区间内,同等程度下“利好消息”对市场的冲击大于“利空消息”;子样本2区间内,同等程度下“利好消息”对市场的冲击要小于“利空消息”。两样本区间内资产收益呈现非对称性,即“杠杆效应”,这说明国内市场个人投资者居多,缺乏长期的价值投资。与机构投资者相比个人投资者承担风险的能力较小,他们的投资往往呈现短期化特点,一旦受到外部事件冲击,投资者在不确定事件下会对市场预期施加不合理权重,市场预期值就会对资产收益产生显著影响。例如,在“利好消息”下对风险资产的大量需求,在“利空消息”下对安全资产的大量抛售,进而对投资决策造成消极影响。②新冠疫情发生后“利好消息”对资产收益冲击减弱,“利空消息”对资产收益冲击增强。这一方面说明新冠疫情冲击导致投资者避险情绪增强,投资者趋于理性投资,另一方面也说明国内金融市场缺乏安全资产,投资者有效的风险规避手段匮乏。所以在新冠疫情发生后的高风险环境下,国内投资者只能选取风险资产进行投机操作,一旦市场有丝毫利空消息,投资者便会跟风抛售,造成资产收益大幅度振荡。

图3 子样本1连续复合日收益率信息冲击曲线 图4 子样本2连续复合日收益率信息冲击曲线

3 结论

研究基于GARCH族模型,以新冠疫情为不确定事件代表,量化分析不确定事件下的资产收益率波动特征。通过对沪深300指数连续复合日收益率序列建模分析发现,新冠疫情下资产收益率表现出明显的GARCH效应。此外,通过建立GARCH族模型得出GARCH-M(1,1)模型和EGARCH(1,1)均能较好地描述资产收益率的波动性,由模型参数估计结果可知,①风险度量指标系数为正且不显著,说明新冠疫情下资产收益不存在风险溢价。②模型的杠杆系数为负且显著,说明新冠疫情下资产收益率波动存在非对称性,且具有杠杆效应。同时,通过分析子样本1与子样本2的EGARCH(1,1)模型系数可知,新冠疫情发生后“利好消息”对资产收益冲击减弱,“利空消息”对资产收益冲击增强。由此获得如下启示:积极推进金融衍生产品开发,丰富投资者避险保值方式;加强金融市场信息透明度,尤其是在不确定性事件冲击下,监管部门应当及时披露未来经济走势,合理引导投资者情绪,提振投资者信心;壮大机构投资者队伍,避免个人投资者羊群效应,规范行业发展,形成市场理性预期,提高理性投资者市场占有权重。