全球甘蔗乙醇产业发展将令糖业受益

2021-03-08方慧玲

方慧玲

(上海东证期货有限公司,上海 200001)

1 引言

美国与巴西是全球最为主要的两大燃料乙醇生产国,目前美国乙醇产量占到全球一半左右,以生产玉米乙醇为主;巴西乙醇产量占到全球三成左右,以生产甘蔗乙醇为主。由于甘蔗生产乙醇能量效率高、成本低,且为非粮生物质材料,巴西作为拥有甘蔗资源最多的国家,该国甘蔗乙醇在全球乙醇行业竞争优势明显。

2 甘蔗乙醇最大的生产国巴西

巴西是最早推行燃料乙醇的国家,也是燃料乙醇普及时间最长、政府支持力度最大的国家。巴西乙醇行业的兴起到成熟、产业链上下游即从生产到消费的培育及发展等都离不开国家政策面的扶持和引导。

2.1 政策引导下的巴西乙醇产业发展之路

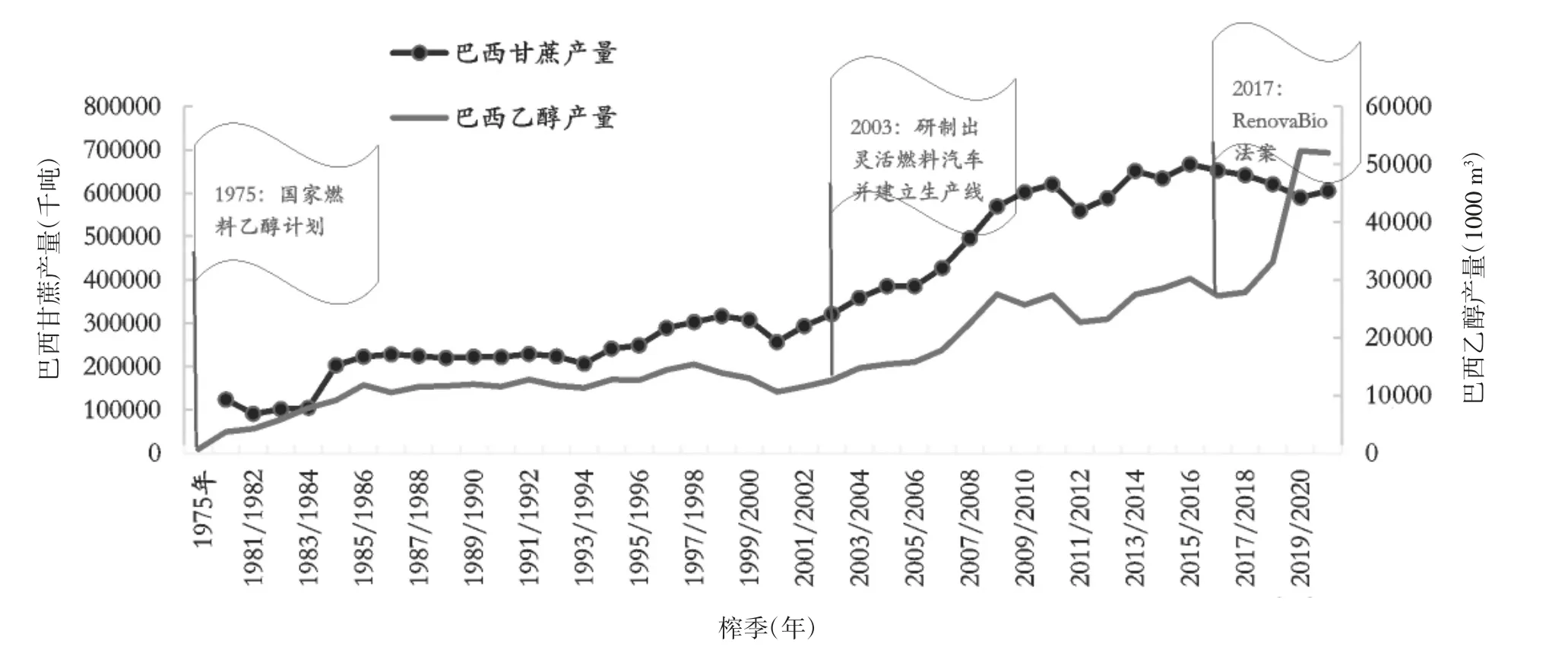

巴西甘蔗乙醇产业发展形势,如图1所示。

图1 巴西甘蔗乙醇产业发展形势

巴西乙醇产业发展主要有三个标志事件。

第一,1975年国家燃料乙醇计划的颁布实施,将燃料乙醇的发展提升到了国家战略层面,将燃料乙醇视为替代化石能源的主要能源,促进了燃料乙醇生产技术和规模快速提升。

第二,2003年巴西研制出灵活燃料汽车,可任意选择使用无水乙醇和汽油混合燃料、100%的含水乙醇或这些燃料的任一比例的混合燃料,并建立生产线。这令燃料乙醇的应用得到较高发展,消费市场大幅增加。

第三,2017年12月通过的“国家生物燃料政策(RenovaBio)”法案,该法案鼓励研发第二代乙醇燃料,大幅促进生物燃料在能源结构中的比重,标志着巴西燃料乙醇产业进入到提质升级的新发展阶段。

巴西2017年底推出的国家生物燃料政策的目标包括,提高包含乙醇及生物柴油在内的生物燃料在巴西能源机构中的生产和使用量,以帮助达到“在2025和2030年前将巴西温室气体(GEEs)的排放量在2005年的基础上分别减少37%和43%,争取在2060年达到碳中和”的目标。

政策的主要实施框架,制定至少十年的碳排放减排目标,创建碳权交易市场体系和减碳信用证CBio以及CBio交易市场。每年的目标由燃油分销商实现,经官方认证的生物燃料生产商在产品售出后发行CBio,而燃料分销商将通过CBio交易市场购买CBio额度以补偿他们出售的化石燃料产生的碳排放,没有用于抵消碳排放的减碳信用证可以永久流通。

生产商每销售可减少1吨二氧化碳排放量的生物燃料,可以同时获颁一张CBio。据估算,大概需要出售约800升乙醇或500升生物柴油才能产生一个减碳信用证。巴西石油、天然气和生物燃料局(ANP)决定减排目标,而巴西的化石燃料分销商每年被强制要求满足其年度交通运输燃料碳强度削减目标,是CBio的义务购买方。

2.2 巴西减排目标下燃料乙醇的消费前景

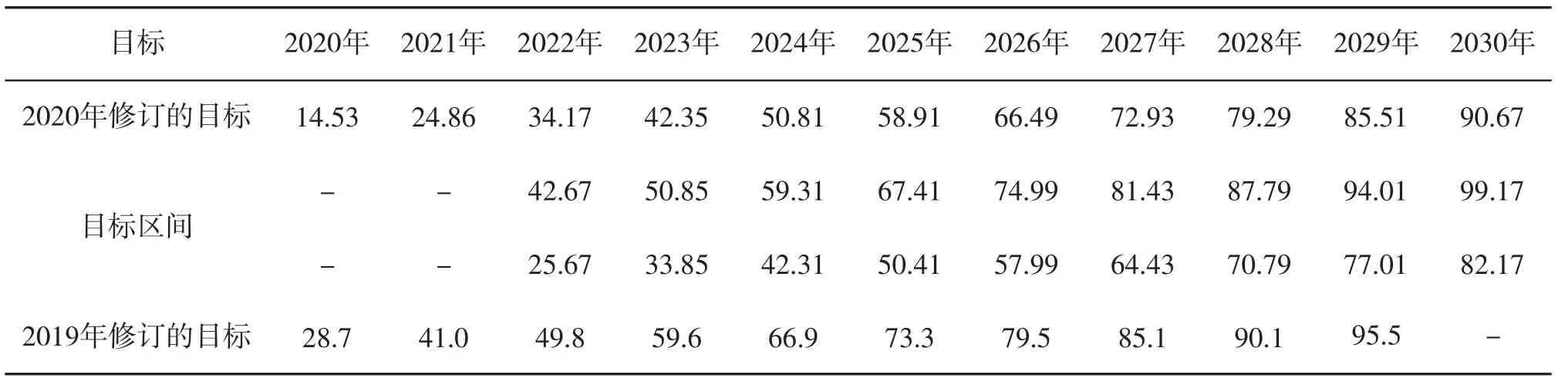

根据RenovaBio政策框架下,官方在2021年修订的减排目标估算,到2030年,巴西能源结构中燃料乙醇的消费量将从现在的约300亿升增至550亿升,生物柴油的消费量将增加至90亿升左右,帮助巴西在未来10年内减少6.2亿吨二氧化碳的排放。据巴西行业机构即巴西瓦加斯基金会和巴西甘蔗产业协会UNICA等预估,乐观情况下,到2030年巴西乙醇年产量预计将增加至540亿升;不太乐观时,到2030年,乙醇产量预计将增加至430亿升至490亿升。

根据巴西甘蔗产业协会UNICA的统计分析数据,2019/2020年榨季巴西乙醇产量355.9亿升,其中逾九成为甘蔗乙醇;2020/2021年榨季巴西中南部乙醇产量304亿升,总产量328亿升,同比有8%左右的降幅,主要是因为新冠疫情冲击燃料乙醇消费令糖厂最大化制糖用蔗比。根据RenovaBio政策规划,在未来10年巴西乙醇的产量预计将增加200亿升左右。RenovaBio计划下的年减排目标,如表1所示。

表1 RenovaBio计划下的年减排目标 单位:百万张CBios

巴西乙醇业未来十年目标的实现需要扩大种植面积以保证足够的甘蔗原料。2019年,巴西政府取消了禁止在亚马逊雨林地区和巴西中部湿地种植甘蔗的规定,巴西甘蔗种植面积未来拓展的空间较大。按1吨甘蔗生产85升乙醇估算,500亿升燃料乙醇需要5.88亿吨甘蔗;430亿升至490亿升的燃料乙醇也需要消耗5.06亿吨至5.76亿吨甘蔗。而近年来全巴西甘蔗产量基本稳定在6.5亿吨左右,其中近半是产糖的。可见要达到RenovaBio的30年规划目标,甘蔗产量需达到8亿吨至9亿吨,按65~85吨/公顷的单产,其中蔗龄、天气及种子技术等影响,按均值70吨/公顷,则种植面积需扩大至1150万公顷至1300万公顷,较近年巴西甘蔗种植面积1000万公顷增幅15%~30%。

2.3 巴西乙醇业扩张对国际糖业的影响

巴西乙醇业的扩张未来将对国际糖业带来巨大影响,该影响将分为以下两个阶段。

第一阶段,乙醇消费扩大将提升糖价及甘蔗种植收益,政策支持乙醇消费→乙醇收益增加提升乙醇产量→挤占糖的生产用蔗(糖价上涨)、提升甘蔗收购价→甘蔗种植收益提升→甘蔗扩种。

第二阶段,甘蔗面积扩张后糖价剧烈波动,甘蔗面积扩张→产糖用蔗比1个百分点的变动影响的糖和乙醇的产量变动均将增加→在全球糖消费增长放缓的背景下,巴西制糖比的变化将给国际糖市带来巨大波动→糖价对乙醇、原油的价格影响敏感度将更大。

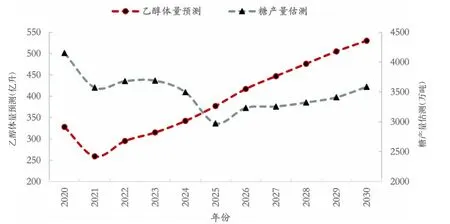

对于未来10年巴西甘蔗、乙醇及糖产量分别作初步估算。2022年至2030年的前四年减排需求对应的乙醇体量在近年来巴西乙醇产量范围内,因此乙醇体量是按照向正常情况回归预测,而之后的6年按RenovaBio计划下的减排目标推算所得,乙醇体量未来10年的变化曲线是前期平缓、后期平稳增长。

通过乙醇体量反推生产乙醇所需用蔗量,剩余甘蔗用来产糖估算糖产量。预计巴西2022年甘蔗产量将从灾害天气中有所恢复;2023年至2025年,在巴西甘蔗面积不变、甘蔗产量维持6.5亿吨的基础上,推算出巴西糖产量将逐步下滑,到2025年产量可能降至3000万吨以下的低位水平。该国年食糖消费1100万吨至1200万吨,剩余全部出口。作为最大的食糖出口国,巴西出口占到全球食糖贸易的45%左右,若巴西产量降至3000万吨以下,其他主产国恐难以填补,国际食糖贸易流陷入极为紧张的状况。将2026年至2030年巴西甘蔗面积及产量按年增幅5%~10%进行估算得到糖产量水平,结果显示随着面积的扩张,糖产量将自2025年的低点开始缓慢回升。巴西糖及乙醇产量未来10年估算,如图2所示。

图2 巴西糖及乙醇产量未来10年估算

3 甘蔗乙醇生产最具潜力的印度

印度80%以上的石油依赖进口,一方面,在汽油中掺混乙醇有助于减少石油进口需求,并利于减少碳排放;另一方面,印度高成本生产的食糖连年产需过剩,令该国制糖产业陷入困境。根据世贸组织《农业协定》,2023年以后,印度将无权在运输、运费、营销、处理和加工方面提供补贴,留给印度糖业的时间不多,生产乙醇可能是改善糖业的唯一出路。因此,印度政府近几年提高了对燃料乙醇行业的政策支持力度,强制要求提高汽油中掺混乙醇的比例,鼓励糖厂转向生产乙醇。

3.1 印度乙醇产业发展历程

3.1.1 第一阶段

第一阶段即2008年至2018年,燃料乙醇产业发展缓慢。

2008年9 月,印度制定了全国统一的生物燃料政策,要求全国所有州执行在汽油中5%的乙醇掺混比例,到2017年结束时,用生物燃料即生物乙醇和生物柴油取代20%的石油燃料消费,将燃料乙醇和汽油掺混比例提高到10%。

2013年1 月,联邦政府启动了车用乙醇混合汽油(EBP)计划,规定石油公司必须出售含有至少5%乙醇的汽油。尽管制定了一系列的掺混目标,但在2015年以前,全印度汽油中乙醇的平均掺混比例不足2%,远低于政策目标。

2015年10 月,印度政府宣布取消燃料乙醇12.36%的消费税,使得当年全印度汽油中乙醇平均掺混比例升至2.3%,2016年进一步提升到3.3%。由于甘蔗产量的下滑,2017年平均掺混比例再度下滑至1.9%。可见,在2008年至2017年期间,全印度汽油中乙醇掺混比例没有达到5%。

究其原因,2018年以前,印度的乙醇和酒精生产很大程度上取决于制糖的副产品糖蜜的供应,甘蔗或甘蔗汁不得用于生产乙醇,而甘蔗糖生产的周期性使得糖蜜的供应规模有限且不稳定。此外,燃料汽车在印度发展偏慢,乙醇消费市场不大,即便有多余的糖蜜也会生产成牛饲料出口到欧洲而非用来生产乙醇。

3.1.2 第二阶段

第二阶段即2018年迄今,印度新生物燃料政策加大乙醇产业支持力度。

2018年,印度出台了新的生物燃料政策。扩大乙醇生产原料范围,除C型糖蜜外,B型糖蜜、甘蔗汁、糖、糖浆、碎粮(如小麦和碎米)等原料首次被允许用于乙醇生产。此外,对于甘蔗汁、糖、糖浆、B型糖蜜和C型糖蜜为原料生产的乙醇,政府根据原料确定不同的乙醇出厂价。同时,政策公布了未来汽油中乙醇掺混目标,到2022年,印度汽油中乙醇掺混比例提高到10%,在2030年前实现20%的乙醇掺混比例。2021年,上半年时印度政府将实现20%的掺混比例目标提早至2025年,之后在6月份又将该目标的实现提前至2023年。

为了扩大乙醇产能,印度食品和公共分配部于2018年7月通过了向糖厂提供财政援助,以提高和增加乙醇生产能力的计划。2019年5月,印度工商部对外贸易总局发布通知,印度生物燃料进口(非燃料使用)需取得进口许可证,进而对燃料乙醇的进口设限。2020年12月,印度道路交通部发布了汽车工业标准AIS,旨在为乙醇过剩地区向印度引进型号为E-85和E-100的车辆。此外,政府还对乙醇行业加大金融信贷扶持政策倾斜,同时给予燃料乙醇的税收优惠。

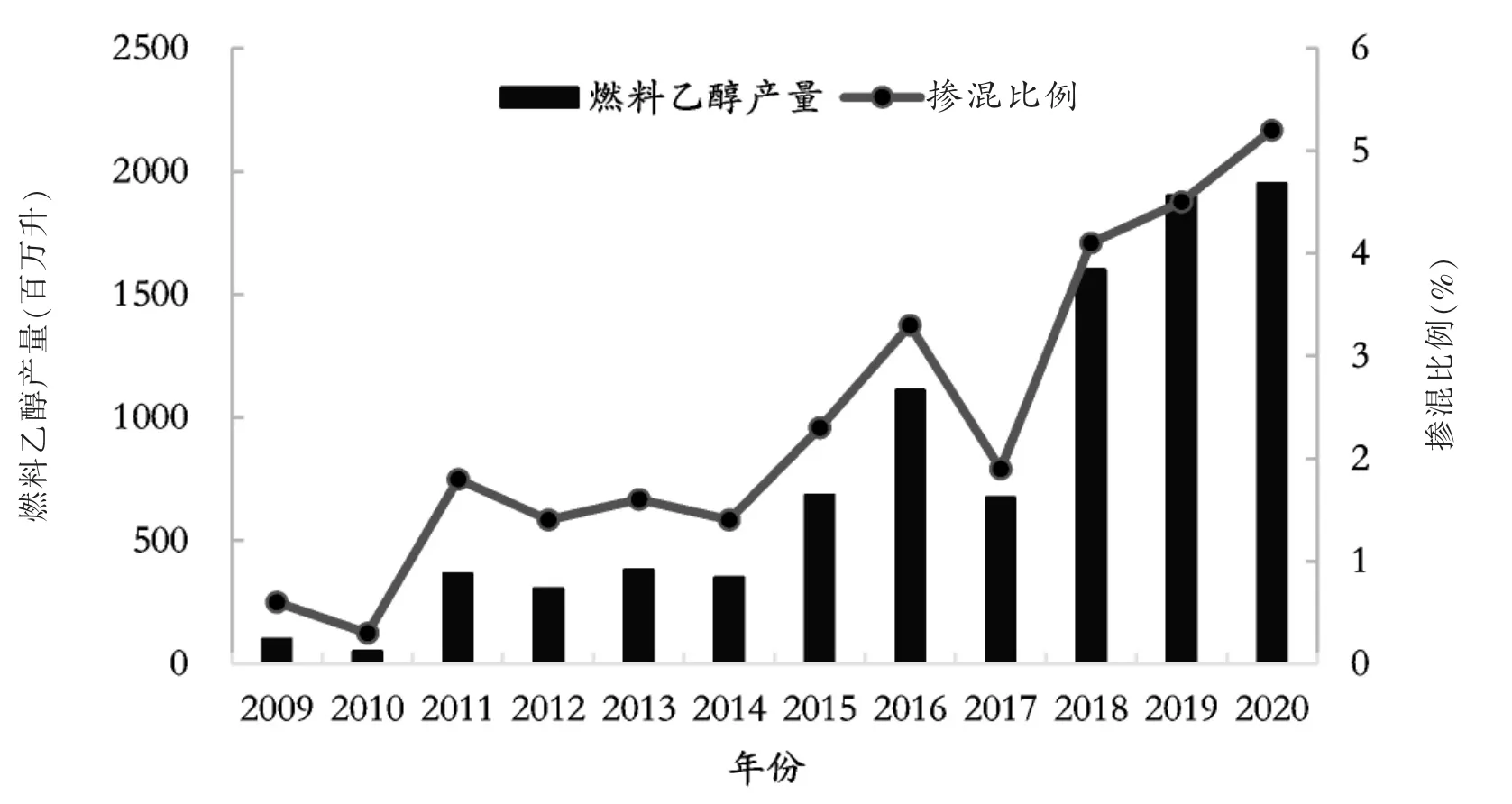

在政策引导及充足的原料支持下,印度燃料乙醇产量及消费量均有大幅提升。2018年以前乙醇产量不足20亿升、汽油中乙醇掺混比不足4%,到2020年印度乙醇产量上升至29.76亿升,其中65%即有19.5亿升用作燃料乙醇,全印度汽油中乙醇平均掺混比也升至5.2%。截至2021年7月,全印度汽油中乙醇平均掺混比已提高至7.93%,2020/2021年度全印度掺混比7.5%~8%的目标已经实现。印度燃料乙醇产量及全国乙醇汽油平均掺混比,如图3所示。

图3 印度燃料乙醇产量及全国乙醇汽油平均掺混比例

3.2 印度乙醇产业特征

政策干预较强,原料成本高。一是政府对甘蔗实施最低保护价并逐年提高。甘蔗收购价高令印度燃料乙醇生产成本较高,相对于巴西的甘蔗乙醇,在国际市场上的竞争优势偏弱。二是印度政府对国内食糖市场采取了最低销售价政策,作为原料甘蔗的生产竞争品燃料乙醇要想抢占原料份额,其国内燃料乙醇售价不能太低。因此,对于甘蔗汁、B型糖蜜和C型糖蜜为原料生产的乙醇,政府根据原料确定不同的乙醇出厂价。近三年来印度不同原料生产乙醇的采购价,如表2所示。

表2 近三年来印度不同原料生产乙醇的采购价 单位:卢比/升

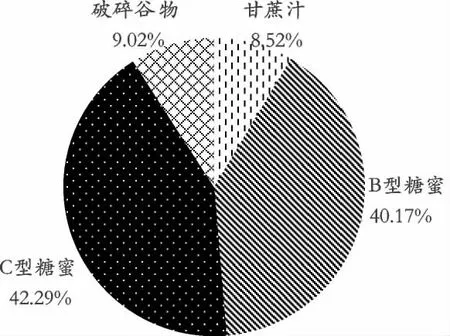

按乙醇生产原料分,目前印度有42.29%的乙醇是用传统C型糖蜜生产的;有40.17%的乙醇用B型糖蜜生产;8.52%的乙醇来自甘蔗汁生产;剩下9.02%的乙醇是用破碎谷物生产的。印度糖厂生产乙醇有三条途径。第一,从每吨甘蔗中压榨提取11.5%的糖分,生产约115公斤的糖,剩余2%~2.5%的糖分进入到副产品C型糖蜜中,发酵可产生约10.67升乙醇;第二,从每吨甘蔗中提取10%的糖分,生产约100公斤糖,将额外的1.5%的糖分转移到B型糖蜜中,生产约19.42升乙醇;第三,不制造任何糖,甘蔗汁发酵全部13.5%~14%的糖分用来生产大约76升乙醇。大部分厂家会使用成本更低的C型和B型糖蜜来生产乙醇。按原料分印度乙醇生产来源占比,如图4所示。

图4 按原料分时印度乙醇生产来源占比图

3.3 印度乙醇产业未来发展目标及对糖业的影响

鉴于2021年疫情形势严峻,印度汽油消费量回升幅度预计有限,介于2018和2019年水平之间,预计2022年底才能达到2019年的水平,之后按年均8%的消费增速,初步估算出2021年至2025年汽油的消费量,然后根据乙醇汽油掺混目标来粗略推算燃料乙醇的需求。

要实现2022年10%的乙醇混掺目标,需要消耗燃料乙醇40亿升至50亿升,相对2020年的19.5亿升提升1~1.5倍,较2021年的33亿升提高了三成左右。印度糖协预计2021/2022年榨季印度乙醇产量将增加至45亿升,同比增幅11.7亿升,若这11.7亿升乙醇生产增量全部来自于甘蔗汁及B类糖蜜,折算后相当于需新增130万吨糖进入乙醇生产中。2020/2021年榨季已有210万吨糖被用来生产乙醇,2021/2022年榨季预计将有340万吨左右的糖被分流至乙醇生产中。对比之下,2018/2019年和2019/2020年榨季分别约有50万吨、80万吨糖被分流至乙醇生产中。

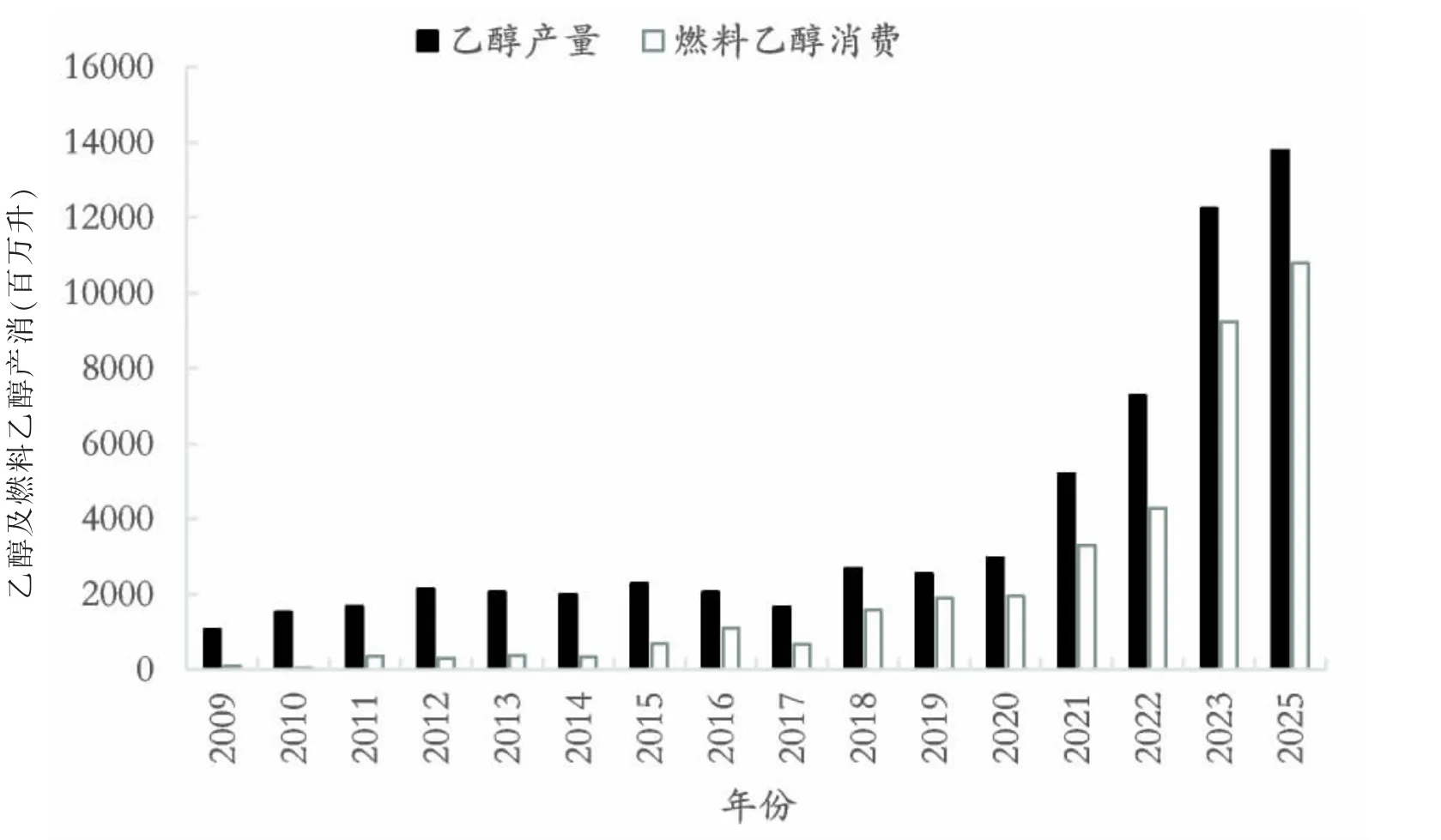

对于提前到2023年至2025年实现20%的乙醇掺混目标,初步估算,要实现该目标将需要90亿升至100亿升的燃料乙醇,其中可能有70亿升至80亿升来自甘蔗,其他来自碎谷物等,则大约需要600万吨糖被分流至乙醇生产中。印度乙醇及燃料乙醇产消未来几年的预估,如图5所示,其中印度2021~2025年的乙醇产需数据为东证衍生品研究院的估算。

图5 印度乙醇及燃料乙醇产消未来几年的预估

3.4 印度乙醇产业对糖业的影响

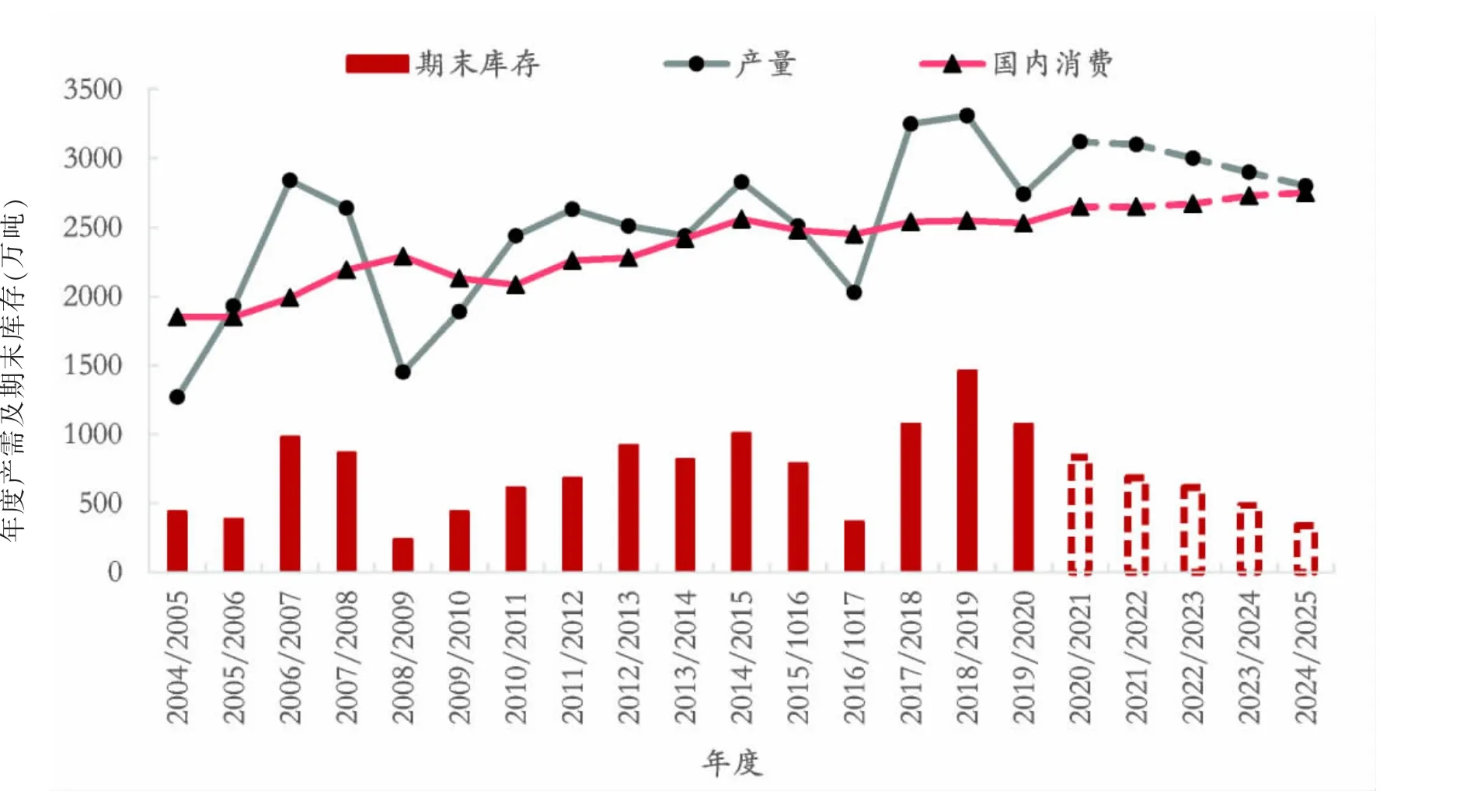

印度乙醇政策或令该国糖产需格局逐年改善。目前印度乙醇产能仍在快速扩张中,若未来几年均能达到乙醇掺混目标,将减轻印度糖业供应压力,逐步改善该国供需格局。虽然2021年印度甘蔗种植面积增加,又因为乙醇生产对甘蔗糖的分流,预计2021/2022年榨季印度糖产量与上榨季基本持平,约3100万吨。结合燃料乙醇掺混目标,初步估算,到2025年,印度糖产量预计将逐步下滑至2800万吨左右,而国内食糖消费预期缓慢增长至2700万吨至2800万吨,产需趋于平衡,需要出口的食糖量和年度期末库存将逐年下降,若期间再遭遇灾害天气令甘蔗减产,则可能使得印度糖加速去库存。印度糖年度产需及期末库存展望,如图6所示,其中印度在2020/2021年~2024/2025年榨季的糖相关数据为东证衍生品研究院的估算。

图6 印度糖年度产需及期末库存展望

4 甘蔗乙醇产业发展

4.1 巴西及印度乙醇产业的发展规划有利于提升甘蔗及糖的价值

巴西方面,根据RenovaBio政策规划,到2030年巴西乙醇产量预计将需要增加200亿升左右,这需要种植面积的扩张以保证原料甘蔗的供应。而刺激甘蔗种植面积扩张则需要抬升甘蔗种植利润,以及与大豆玉米等作物的比较种植收益增加,而目前比较收益偏低。当前巴西乙醇产需已被压缩在极低水平,未来随着乙醇需求自疫情中恢复,乙醇价格将走高、对蔗源的竞争力度将加大,以及政策面对乙醇产业的支持,糖厂可能将调低甘蔗制糖比、调高甘蔗制乙醇比,糖产量将被压缩,糖价及甘蔗价格将走高,进而刺激甘蔗种植面积扩张。

印度方面,根据该国目前乙醇-汽油掺混目标规划,2022年提升至10%预计将分流340万吨左右糖用于乙醇的生产,2023~2025年提升至20%将分流600万吨左右糖至乙醇生产。若达到乙醇掺混目标,将能帮助减轻印度糖业压力,需要出口的量将逐步减少,国际糖市的“天花板”即印度巨量库存去化压力,也将逐渐被软化,甚至有望突破。

根据对巴西和印度乙醇及糖产量的估算曲线,2022年前后,由于印度库存降至正常水平还需要时间,且中国还有大量的库存,价格太高将抑制中国买需,所以国际糖价上行预计缓慢,初步预计2024年至2025年国际糖价达到高点,如图2、图5和图6所示。

4.2 全球糖供应结构中,低成本糖源减少、对高成本糖源依赖趋于增加

巴西糖是全球成本最低、性价比最高的糖源,随着糖厂生产乙醇用蔗比的回升,全球这部分低成本糖源将减少;随着国际糖价的回升,印度可能取消出口补贴政策,印度糖流入国际市场的门槛将提升。这几年印度糖厂一直面临着甘蔗成本高的压力,然而由于政府对乙醇业扶持加大,2020/2021年榨季印度乙醇生产盈利,据评级机构Crisil Ratings表示,那些糖醇一体化的糖厂目前运营利润率在该财年已提高至13%~14%,乙醇生产盈利的增加帮助抵消糖销售盈利能力下降的影响。乙醇产业前景看好,生产竞争下,印度甘蔗价格易升难降,则糖的生产及销售成本易增难降。

4.3 糖市对主产国灾害天气将更敏感

政府对乙醇产业扶持将令糖醇对原料的竞争愈加激烈,而甘蔗作为喜湿性农作物,生产受天气影响较大,尤其印度灌溉条件缺乏,一旦出现干旱,如季风降雨不足或者厄尔尼诺气候,则容易引发市场的炒作。

4.4 糖市受宏观经济、原油价格影响将加大

作为化石燃料的替代,乙醇产业发展受原油市场影响较大,而原油和宏观经济联系紧密,若油价大跌或宏观经济不景气,乙醇产业的发展也受拖累而放缓,进而将被动影响到糖业。尤其随着甘蔗种植面积的扩张,用甘蔗生产乙醇或产糖的百分比分配上,一个百分点的变化涉及糖产量的变化量将加大,进而将对全球供需面带来较大改变,引发糖市波动幅度加大。