居民杠杆率能促进经济增长吗?

——基于省级面板门槛模型的实证研究

2021-03-04宋辰麟

柯 超 宋辰麟

(中国人民银行九江市中心支行,江西 九江 332000)

一、引言

近年来,随着消费金融的快速发展,我国居民杠杆率持续上升,且增速过快。2008 年至2018 年的10年间,我国居民杠杆率共上升35.3 个百分点,年均增幅3.5 个 百 分 点,2020 年1 季 度 从53.2% 上 升 至54.3%,上升1.1 个百分点,上升速度不断提高。从国际比较来看,我国居民杠杆率虽然低于发达国家的平均水平,但远高于发展中国家的平均水平。在目前国内总体杠杆率上升势头趋缓的背景下,居民杠杆率受到房地产市场的带动快速上升,较高比例的居民家庭资产负债率达到难以持续的水平,其中可能导致的债务风险需要引起关注。更严重的是,新增储蓄资源约50%投入房地产领域中。房地产业过度融资,不仅挤占其他产业信贷资源,也容易助长房地产投机行为,使其泡沫化问题更趋严重,对整个经济增长产生不利影响。历史证明,凡是过度依赖房地产实现和维持经济繁荣的国家,最终都将付出惨痛代价,凡是靠盲目投资投机房地产来理财的居民和企业,最终都会得不偿失。因此我国监管当局已将去杠杆作为今后一段时间的主要任务之一,2018 年中央经济工作会议上提出要把加快结构优化升级与持续扩大内需结合起来,以确保宏观经济平稳运行在合理区间,2020年的全国两会也明确提出结构性去杠杆的目标之一就是要引导家庭杠杆率平稳可控。

居民部门负债端和资产端都与房地产市场密切相关,购房贷款占中国家庭负债的50%以上,当房价平稳增长时,杠杆率总体保持平稳;当宏观经济下行,房价快速下跌时,居民部门的资产端将承受系统性风险的压力,因此研究居民杠杆率与经济增长的相互关系可以清晰了解居民杠杆率对宏观经济的影响,有利于判断当前居民部门的杠杆空间与增长合理性。

二、文献综述

(一)关于居民杠杆率的研究

国内外学者对居民杠杆率的合理存续区间存在较大争议,对经济发展过程中居民部门应该加杠杆还是去杠杆存在不同看法。Barnes et al.(2004)认为住房融资借贷是美国家庭债务规模扩张的重要驱动因素;而Aoki et al.(2004)则认为资产价格上涨、金融创新与监管套利、收入和财富不均衡等因素分别显著提升了美国家庭债务的借债意愿、融资能力和偿债能力。部分学者认为居民杠杆率处于低位有助于改善投资消费不平衡的结构性问题、缓冲经济下行压力。刘向耘等(2009)从鼓励居民加杠杆的角度出发,认为家庭的资金与消费能力具有稳定性,家庭投资渠道狭窄会抑制消费升级。李若愚(2016)认为,我国居民杠杆率绝对水平不高,有扩大空间,居民债务收入比例较低,居民债务仍有上升空间,也倾向于加杠杆。

部分学者认为我国居民债务风险整体安全可控,但需要警惕居民杠杆率快速攀升的势头。崔云和温娇月(2018)通过对比我国居民住房贷款、其他消费类贷款、经营性贷款增速与消费品零售总额增速的关系,得出居民杠杆率不断攀升,消费品零售总额不断下降的结论,因而认为居民杠杆率快速攀升对消费和投资产生挤出效应,不利于金融安全和经济平稳发展。秦锐(2017)认为高速增长的居民杠杆率将积聚风险。从存量角度看,虽然中国居民杠杆率远低于发达国家,但从居民净财富角度看,发达国家居民净财富占社会净财富的80%,中国只占50%,若以居民净财富作为衡量居民杠杆率的标准,我国居民杠杆率甚至超过了发达国家。谢保嵩等(2019)使用居民信贷微观数据对居民杠杆率风险阈值水平进行测算,研究得出居民杠杆率总体已偏高,大部分家庭近30%年收入直接用于偿还债务本息,影响未来消费扩张升级。

(二)关于居民杠杆率对经济增长的研究

针对居民杠杆对经济增长的影响路径,田霖(2017)通过大型微观实地调查数据,定量探讨居民债务素养及其对经济增长的影响,认为家庭创业概率与消费升级是居民债务影响经济高质量发展的重要作用渠道。在居民加杠杆对经济平稳增长的传导机制方面,Palley &Thomas(1994)基于乘数—加速数模型和产出自回归模型的研究,了解到居民债务的增加使得需要偿付的债务利息增加,抑制家庭消费支出,得出家庭债务具有不可持续性的结论。陆岷峰和季子钊(2019)基于对居民杠杆的微观形成机制的研究,认为居民加杠杆利弊共存,利用居民加杠杆去房地产库存的做法,会进一步提高房产价格,增加金融脆弱性,不利于经济的长期稳定。还有学者从异质性角度分析不同杠杆的家庭在面对同样的收入冲击时,对支出的调整幅度不同,从而对消费及总需求产生严重的挤出效应,还会传染到其他经济部门。

对于居民杠杆率对经济增长的长短期效应,王虎邦等(2019)基于各类消费品收入需求弹性,采用模型检验居民杠杆与经济平稳增长的时变影响机制,得出短期内居民加杠杆对经济增长具有抑制作用,长期内对经济增长形成持续的促进作用,住房资产形成的财富效应大于流动性约束引致的抑制效应。田新民和夏诗园(2016)认为短期内家庭债务扩张对经济发展起促进作用,长期过度扩张不利于经济增长。Drehm⁃ann et al.(2018)认为居民债务通过透支未来的购买力来增加消费,短期内拉动产业,但消费驱动的经济增长不具有长期性。

既有的相关理论和研究,对居民杠杆、经济增长和金融风险的互动关系进行深入探讨,取得很多有益的进展,为后续工作奠定重要基础,但也存在如下不足:第一,既有文献普遍的逻辑思路是将消费作为重要链接点来探讨居民杠杆对经济增长的影响效应,未能提供解答居民杠杆对经济增长的时变机制的量化体系;第二,既有文献多是基于时间序列或面板方法,其所能包含的变量非常有限,容易导致估计结果有所偏差。基于此,本文拟从以下两个方面进行研究:一是采用门槛模型对居民杠杆与经济增长关系进行实证检验,该模型有效判断居民杠杆与经济增长的关联程度,克服传统研究可能遗漏有效信息的不足;二是将居民杠杆分为消费杠杆和经营杠杆进行研究,以揭示居民杠杆与经济增长间传导机制的结构特征,明确结构性去杠杆进程中的宏观政策取向。

三、研究假设

(一)居民杠杆率对经济增长的影响

从直观层面而言,居民杠杆率增加会减少其消费预算约束,增加家庭消费总额,提升社会整体消费水平;然而事实上居民贷款快速攀升是以住房贷款骤增为主,导致家庭风险敞口大幅扩大,可能成为触发系统性金融风险的结构性短板,对整个经济发展不利。从居民贷款的分类来看,居民通过获取经营贷款增加自身盈利收入,促进经济增长;通过消费信贷提高预支消费的能力,推动当期消费增长,特别是居民消费贷款中很大一部分用于住房贷款,近年来房价的高速攀升带动了购房一族的收入增长,从而带动经济增长,即居民杠杆对经济的收入效应。但随着居民杠杆的增加,其未来所需偿还的债务也会随之增加,进而减少未来的消费增长,不利于经济的长期发展,即居民杠杆对经济的挤出效应,因此居民杠杆率过高也可能会对经济增长产生负面影响。由此提出假设H1。

H1:居民杠杆率较低时会促进经济增长,但过高的居民杠杆率会抑制经济增长。

(二)居民杠杆结构对经济增长的影响

中国人民银行数据显示,个人贷款分为个人经营贷款和个人消费贷款,其中个人经营贷款指合法生产经营活动贷款,用于流动资金周转、购置或更新经营设备等;个人消费贷款指用于个人住房、汽车、助学贷款等消费性个人贷款。本文从消费杠杆和经营杠杆的角度研究居民杠杆结构对经济增长的影响程度。

多年来,我国经济很大程度上依靠房地产拉动增长,随着房价走势持续上涨,居民将大量资金集中在房地产市场。与欧美发达国家不同,我国居民负债主要集中于个人住房按揭贷款。2018年末我国居民个人住房按揭贷款占居民总负债的50%以上,且住房按揭贷款增速明显快于居民总负债增长速度。

从其他类消费贷款来看,随着社会经济的发展,收入水平的提高,居民消费观念正在发生改变,由过去习惯存钱、担心欠债、谨慎消费的生活方式向敢借贷、超前消费转变。不少年轻人通过网上借贷平台、银行卡透支等超前消费。近年来非住房类消费性贷款年均增速20%以上;同时,居民还会从消费金融公司、电商平台、小额贷款公司等获取贷款,由于这些新型消费金融机构的风险管理模式尚不成熟,使得大量低信用人群进入信贷市场,导致居民债务规模迅速累积。

从个人经营贷款来看,目前我国个体私营经济还不发达,对经济的拉动作用不明显,经营贷款占居民家庭总负债比例较小;同时,在目前经济下行压力加大,房地产市场过于火热的背景下,个体工商户经营绩效对整体经济的贡献度不大。基于此,提出假设H2。

H2:个人消费杠杆率对经济增长的影响较为显著,而个人经营杠杆率对经济增长的影响并不显著。

四、研究设计

(一)模型建立与变量说明

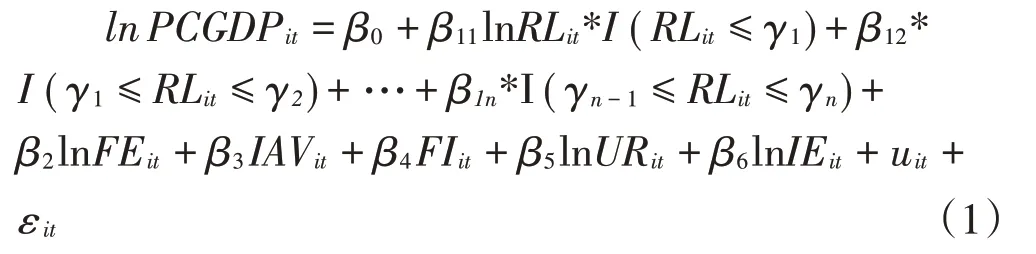

根据以往学者的研究结论及上文的研究假设,本章将实证研究居民杠杆率对经济增长的影响。验证H1是为探究居民杠杆率与经济发展之间的非线性关系,借鉴Hansen(1999)的多重面板门槛模型,构建如公式(1)的实证模型:

式(1)中i代表时间,t代表地区,被解释变量为人均地区生产总值(PCGDP),核心解释变量与门槛变量均为居民杠杆率(RL)。式(1)对下列变量进行控制:固定资产投资增速(FI)、进出口总额占地区生产总值比重(IE),投资、进出口是拉动经济增长的其中两驾马车,与经济发展形势关系密切;财政支出占地区生产总值比重(FE),政府消费或投资可能对经济产生一定的挤出效应;城镇化率(UR),从空间、人口城镇化两个角度均能证明城镇化对经济发展产生非常显著的拉动作用(王婷,2013);工业增加值增速(IAV),经济结构对经济发展起到至关重要的作用,而工业增加值增速能够反映经济结构的调整。u 代表个体效应,ε代表随机扰动项。I(x)代表分段函数,当x条件满足时,I(x)为1,否则为0。如果H1成立,预期将会存在较为显著的门槛值以及β1系数。

验证H2是为研究居民杠杆率结构对经济增长的影响,探讨如何优化住户部门信贷结构以更好地促进经济增长,因此建立公式(2)的面板多元回归模型:

式(2)中,将居民杠杆率进一步细分为消费杠杆率(CL)以及经营杠杆率(OL),并以此作为解释变量研究居民杠杆率结构的变化对经济发展的影响。如果H2成立,那么β1的系数将显著为正。

(二)数据来源与样本选择

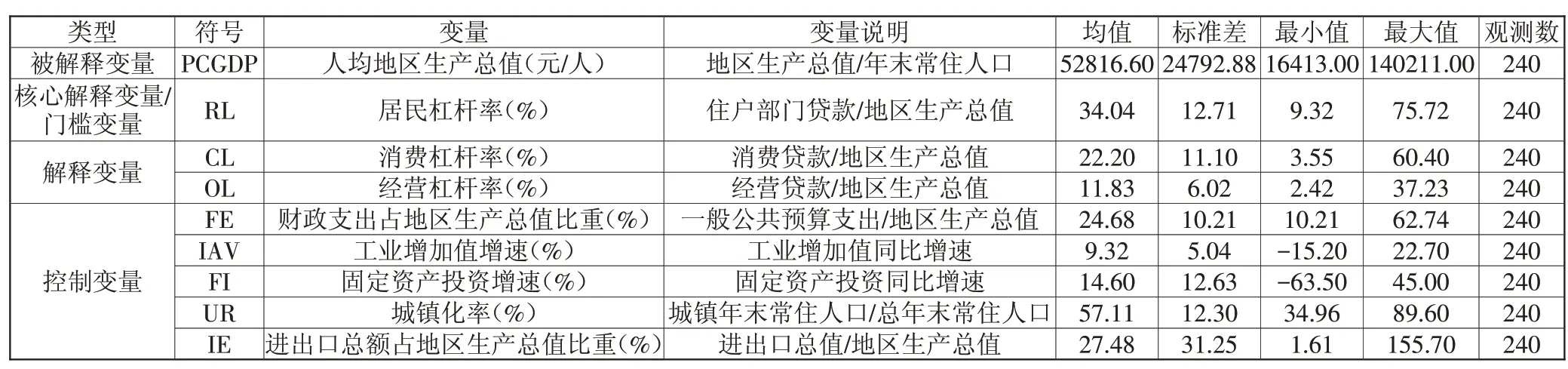

由于西藏、香港、澳门和台湾的数据不全,因此本文选取的研究样本为中国30个省(市、自治区)2011~2018 年的省级面板数据,数据主要来源于中国统计年鉴、国家统计公报、各省(市、自治区)统计年鉴、各省(市、自治区)统计公报、中国人民银行网站等。此外,为了使数据更加平稳以及消除可能带来的异方差,在进行回归时,对部分数据采用对数处理。所有变量的描述性统计如表1所示。

五、实证结果与分析

(一)面板单位根检验

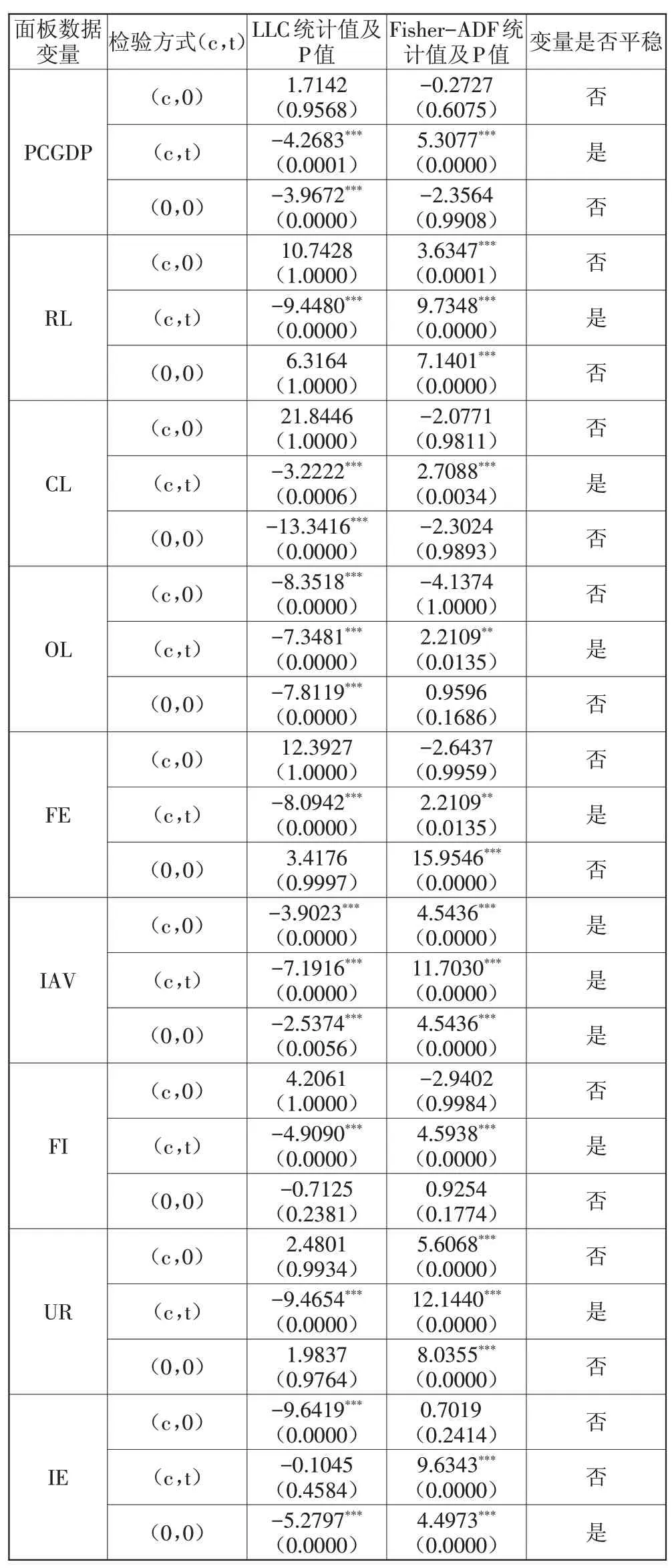

为了避免伪相关或伪回归,在进行实证分析之前需要对各变量进行面板单位根检验。考虑到面板数据时间及截面序列的单位根情况存在一定的差异,因此同时采用Fisher-ADF 检验及LLC 检验,检验结果如表2 所示。表2 显示各变量均能在Fisher-ADF 及LLC 的相同检验类型下拒绝原假设,即对应的p值小于0.05,因而各面板数据均具有平稳性。

(二)门槛值的确定

在检验居民杠杆率与经济增长之间的门槛效应前,采用Hansen(1999)提出的Grid Search 搜索方法确定门槛模型中候选门槛值η,并通过Bootstrap 自抽样法检验候选门槛的显著性,计算各候选门槛变量的残差平方和S(η),选择最小的残差平方和S(η)获得的估计值η 作为门槛模型的有效门槛值。根据上述方法,本文选择0.01作为Grid值对候选门槛进行格栅化处理,并进行300次反复自抽样后确定门槛值并对其进行显著性检验。检验结果如表3所示。

从表3的面板门槛效应检验结果中可以发现,单一门槛检验的P值为0.04,为5%水平下显著,而双重门槛检验的P值为0.25,即不存在双重门槛。因此本文的门槛模型基于单一门槛模型进行实证回归分析,门槛值为居民杠杆率取57.5% 时,置信区间为55.22%~58.78%之间。

(三)门槛模型的回归结果与分析

为了对面板数据内生性进行处理,在分析居民杠杆率对经济增长的效应时,将解释变量与控制变量均采用滞后一期的方式带入模型进行回归分析,结果如表4所示。

在核心解释变量的估计结果中,当地区居民杠杆率低于57.5%时,居民杠杆率在10%的显著性水平上对经济增长起到一定的促进作用(相关系数为0.0122)。当地区居民杠杆率高于57.5%时,居民杠杆率在10%的显著性水平上对经济增长起到较为明显的抑制作用(相关系数为-0.4657)。H1得到论证。

在控制变量的估计结果中,财政支出对经济增长存在1%显著性水平下的抑制作用;工业增加值对经济增长存在5%显著性水平下的促进作用;固定资产投资、城镇化率、进出口对经济增长存在10%显著性水平下的促进作用。

(四)各地区居民杠杆率对经济增长的现状分析

在对居民杠杆率的经济增长效应进行门槛实证分析后得到居民杠杆率的门槛值为57.5%,下面将分析全国30个省(市、自治区)的居民杠杆率现状。

表1 样本变量的描述性统计

表2 面板数据的Fisher-ADF及LLC检验结果

表3 面板门槛检验结果

表4 门槛模型实证结果

表5 我国各省(市、自治区)居民杠杆率现状表

截至2018年,全国30个省(市、自治区)中仅有浙江、上海、广东、甘肃、福建、北京等6 省(市、自治区)跨越门槛值,进入居民杠杆率对经济增长具有抑制效应的阶段,而其余24省(市、自治区)仍处于居民杠杆率对经济增长具有促进作用的阶段。随着各地区居民杠杆率的持续上升,如何对居民杠杆率进行合理的结构调整将是下阶段值得关注的问题。因此,下文将居民杠杆率分为经营杠杆率和消费杠杆率,从而分析这两种不同类型的居民杠杆率在拉动经济增长中各自扮演的角色。

(五)多元线性模型回归结果与分析

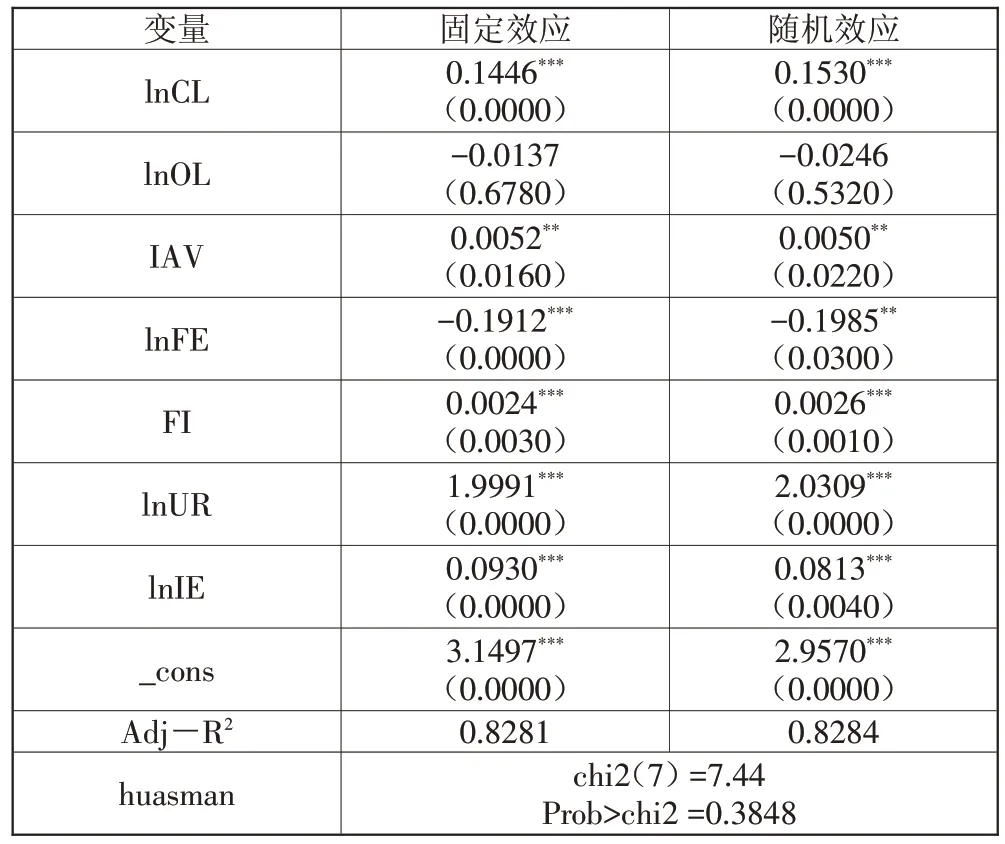

由于不同省份、年份带来的难以量化的个体效应,本文在进行多元回归线性模型分析时加入了固定效应与随机效应,同时考虑到本文存在一定的内生性问题,同样将解释变量与控制变量均采用滞后一期的方式带入模型进行回归分析,运用Stata14.0对多元线性模型进行实证分析后,具体结果如表6所示。

表6 消费杠杆率与经营杠杆率的回归模型对比

注:检验结果的第一行为统计值,第二行为P 值;***、**、*分别表示在1%、5%、10%的显著性水平下显著。

模型的R2系数在0.8 以上,表示模型的解释性较强,此外,豪斯曼检验的结果显示拒绝固定效应假设,因此后续分析均基于随机效应模型。在解释变量的估计结果中,消费杠杆率在1%的显著性水平上对经济增长起到促进作用(相关系数为0.1530),而经营杠杆率对经济增长的作用并不显著,H2得以论证。此外,在控制变量中,作用方向与门槛模型保持一致,但显著性有一定的增强。

六、结论与政策建议

通过对现有文献进行梳理,本文以居民杠杆率的收入效应和替代效应为切入点,先后采用面板门槛模型及面板多重回归模型研究居民杠杆率对经济增长的影响。本文得出以下结论:第一,我国居民杠杆率对经济增长的影响具有门槛效应,居民杠杆率的门槛值为57.5%,当居民杠杆率小于57.5%时,居民杠杆率对经济起到促进作用,当居民杠杆率大于57.5%时,居民杠杆率对经济起到抑制作用。第二,跨过门槛值的6个地区(浙江、上海、广东、甘肃、福建、北京)应当降低其居民杠杆率,严格限制个人贷款余额的快速增长,避免其对经济增长产生一定的抑制作用;而未跨过门槛的省(市、自治区)应当增加其居民杠杆率,适当加大个人贷款投放力度,以促进经济增长,直到其居民杠杆率接近门槛值。第三,在未跨过门槛值的24个省(市、自治区)中,消费杠杆率对经济增长的拉动作用强于经营杠杆率,因此要继续刺激居民消费需求,强化消费对经济增长的贡献作用,在贷款投向上,优先加大消费贷款的投放力度。

根据我国经济与金融发展的实际情况以及本文的实证分析,居民杠杆率对经济增长具有促进作用,但是如果住户部门投入过度的信贷资源也将抑制经济增长,因此我国不能盲目地将个人信贷当成刺激经济增长的方式,应审时度势,采取相机抉择的住户信贷资源分配政策以促进经济合理、高效增长。为充分发挥居民杠杆率对经济增长的促进作用,本文提出以下政策建议:

第一,实行差别化的调控政策,提高居民部门杠杆促进经济增长的效率。各省(市、自治区)应根据自身的居民杠杆率所处阶段进行调控。浙江、上海、广东、甘肃、福建、北京应适当降低住户部门贷款增速,使其增速低于地区生产总值增速,从而使得居民杠杆率逐渐下降至门槛值;而其他省(市、自治区)应保持个人贷款增速高于地区生产总值增速,使居民杠杆率逐渐接近门槛值,充分发挥居民部门加杠杆在弥补家庭收入与消费缺口、平滑消费与投资波动、促进经济增长中的重要作用。

第二,优化居民债务结构,强化其对经济增长的拉动作用。住户部门的债务结构对经济增长起着重要作用,且相较于经营贷款,消费贷款拉动经济发展的作用更强,因而在居民杠杆率较低的地区应当将更多的信贷资源向消费贷款倾斜,进而使得目前中高速经济平稳增长。同时,严格审查贷款准入制度,根据住房贷款、其他消费性贷款、经营性贷款等不同目的性的个人贷款实行不同的差别化审查制度,严格审查贷款人真实收入、债务收入比、债务资产比等情况;严格限制高杠杆投资投机性住房贷款,加强对其他消费性贷款和经营性贷款用途的监督;与此同时,在高杠杆的一、二线城市增加住房用地供给和社会保障性住房供给,推动经济适用房建设,从供给侧平抑住房价格,减少刚需住房贷款的增长,降低居民部门住房贷款增速。

第三,提升金融服务实体经济能力,引导金融业适度发展。美国次贷危机与欧债危机的爆发使各国认识到金融业发展必须回归实体经济,并为实体经济发展提供服务支持,实体产业较弱的国家,经济都将是空中楼阁,具有弱质性。由于我国的资本市场并不发达,因此金融体系仍然是以银行业为主导,实体经济部门的融资渠道仍然以直接融资为主,主要是银行信贷。因此我国金融监管部门应制定差异化的评估机制和金融监管政策,引导金融机构加强对实体经济领域的支持,严控金融机构过度扩张、金融产品过度创新等现象,防止金融过度发展,造成金融风险的扩散。

第四,加强跟踪季度性杠杆率监测,防止居民部门债务风险链条式扩散。居民杠杆率对经济增长存在双方面的影响。因此,有必要及时高频率地跟踪监测居民杠杆率的波动水平,对负债收入比较高、潜在债务风险较大的居民家庭进行必要的限贷,通过居民家庭去杠杆来消除潜在债务风险,维护金融系统稳定,促进经济平稳、高效增长。