中国对“一带一路”沿线国家直接投资的出口效应研究

2021-03-04蒋平

蒋 平

(中国人民银行成都分行,四川 成都 610041)

一、引言

自2013 年习近平主席提出共建“丝绸之路经济带”和“21 世纪海上丝绸之路”重大倡议(简称“一带一路”)以来,中国与“一带一路”沿线国家的经济合作发展迅猛。据商务部统计,2013年至2018年,中国对“一带一路”沿线国家直接投资逾900亿美元,年均增长5.2%。与此同时,中国与“一带一路”沿线国家货物贸易总额超6 万亿美元,年均增长4.0%,高于同期中国对外贸易增速,占中国货物贸易总额的27.4%。显然,在国际贸易保护主义抬头的背景下,“一带一路”正成为中国新一轮对外开放的增长点,为处于经济发展转型期的中国带来新的环境和机遇。

对外直接投资是替代还是促进出口一直是该领域长期争论的热点问题。“一带一路”沿线区域涉及诸多欧亚非国家,各国彼此间经济基础、资源禀赋、宗教文化、制度环境等方面复杂迥异,这种异质性可能会造成不同的投资动机,进而对出口贸易产生不同影响。准确把握对外投资对出口贸易的影响具有重要的理论价值和现实意义,将直接关乎“一带一路”倡议中“贸易畅通”的有效推进。基于此,本文以扩展的贸易引力模型为研究框架,采用2003~2019年中国对40个“一带一路”沿线国家的直接投资与出口贸易的面板数据,考察中国对外直接投资的出口效应。有别于以往研究对国别或地区进行的主观性分类,本文引入客观的代理指标,深入分析投资动机对出口效应的异质性影响,结论更为稳健可靠。

二、文献综述

对外直接投资与出口贸易之间的关系一直是学术界关注和争论的热点问题。从理论分析看,Mun⁃dell(1957)最早基于资源禀赋理论,认为在放松生产要素不可自由流动的假定下,对外投资对贸易存在替代效应。Buckley &Casson(1981)分析认为,为降低贸易壁垒推高的企业出口成本,对外直接投资与出口贸易表现为替代关系。20 世纪70 年代后,对外直接投资与出口贸易互补的观点开始出现。Kojima(1978)发现,母国处于比较劣势的“边际产业”进行对外直接投资,将产生出口促进效应。Helpman(1985)认为由于要素禀赋的趋同,贸易的动因不在于比较优势,而是源于规模报酬递增以及产品差异化。因此,国际直接投资会引致产业内外、公司内贸易的并存与增长。

随着计量经济学的发展,关于对外直接投资与出口贸易之间的实证研究不断涌现。诸多学者使用美国、欧盟、日本等发达经济体的数据,发现对外投资能显著促进出口增长(Mitze et al.,2010;Chiappini,2016;Tham et al.,2018)。但也有部分学者分析认为,由于投资动因的多样化,对外投资与出口间的关系可能存在差异。Gray(1998)研究发现,基于市场导向型的对外投资将会对出口产生替代作用,而成本导向型会产生显著的促进作用。总体而言,国外多数经验研究支持对外投资促进出口的观点,但在行业或产品层面也能发现替代关系存在的证据。

随着中国“走出去”步伐的加快,关于对外直接投资的“出口效应”问题也日益引起关注。宏观层面的研究普遍认为中国对外直接投资存在出口创造效应(王胜等,2014;宋勇超,2017)。还有部分学者基于微观企业视角进行探讨。毛其琳和许家云(2014)采用倾向匹配得分的双重差分方法研究发现,对外直接投资显著提高了企业出口概率,存在明显的促进效应。蒋冠宏和蒋殿春(2014)利用数据匹配法为2005~2007年间1498家对外投资企业建立可供比较的对照组,运用DID法实证检验发现企业对外直接投资存在出口效应。但也有少量研究认为中国对外直接投资与贸易之间为替代关系或不存在关系。例如,林志帆(2016)运用2003~2014年中国对155国直接投资与出口贸易进行实证研究发现,对外直接投资对出口不存在显著影响,甚至在发达国家还产生替代作用。陈培如和冼国明(2018)引入对外投资的扩展边际和集约边际二元分析框架,以2007~2015 年中国对184 个东道国的投资和出口为研究样本,发现中国对外投资的集约边际对出口具有显著的替代效应。

纵观以往文献研究,由于样本选定和研究方法的不同,结论并未达成一致。而关于“一带一路”对外直接投资与出口贸易之间关系的研究颇少,更未深入分析复杂投资区域背后的异质性影响和投资动机差异。因此,本文试图在梳理对外直接投资“出口效应”作用机制的基础上,系统考察中国对“一带一路”沿线国家直接投资对出口贸易的影响。

三、理论分析

企业实施对外直接投资后如何影响企业出口呢?根据以往研究,对外直接投资的贸易效应与投资动机密切相关。依照联合国贸易与发展会议发布的《世界投资报告》,对外直接投资按照动机可划分为四类:市场寻求型(Market-seeking)、资源寻求型(Resourceseeking)、效率寻求型(Efficiency-seeking)以及创新资产寻求型(Created-asset-seeking),不同类型对外直接投资对出口贸易的作用机制不尽相同。本文据此从四个方面来分析中国对“一带一路”沿线国家直接投资的出口效应。

市场寻求型对外直接投资大致可分为三种情况:第一种是为了规避或突破东道国的贸易障碍而进行的投资;第二种是为了扩大或维持在东道国原有的市场份额而进行的投资;第三种是为了开拓东道国市场而进行的投资。不同情况下将产生不同的贸易效应。如果投资目的是出于规避贸易障碍或维持原有市场份额,那么投资发生前的母国对东道国的产品出口,将转变为母国设立的海外子公司在东道国直接销售,替代效应将导致母国的出口量减少;与此同时,海外经营所需要的原材料、中间产品、机器设备以及管理服务等均由境内母公司提供,由此会带动母国出口增加。如果投资目的是为了开拓东道国市场,那么国际市场份额的扩大,将对母国出口贸易产生正向的促进作用。

资源寻求型对外直接投资的主要目的是获取东道国丰富的自然资源与能源。“一带一路”沿线国家石油、天然气、煤炭及铀矿资源丰富,是全球重要的能源资源赋存中心。通常而言,境外资源的勘探与开发会带动母国机械设备、生产技术、中间产品以及相关劳动力的输出。因此,资源寻求型投资对母国出口存在较强的促进关系。

效率寻求型对外直接投资是指母国投资者谋求将已经处于或即将处于比较劣势的“边际产业”跨国转移至劳动力廉价和土地资源丰富的发展中国家。母国通过对外直接投资将过剩的生产能力进行跨国转移,由此会带动母国海外经营所需要的原材料、中间产品、机器设备以及管理服务等出口增加。

创新资产寻求型对外直接投资的主要目的是通过高新技术、先进制造等创新领域的合作,获取东道国的技术外溢。直观看,创新资产寻求型投资可能不直接影响出口,但是东道国的技术外溢有助于提升母国的创新能力,进而提高产品的技术水平和出口竞争力。因此,创新资产寻求型投资对母国出口存在促进关系。

综上所述,本文依据对外直接投资的不同动机,分别探讨可能产生的出口效应,这为对外直接投资对出口贸易的影响提供了可能的传导机制。

四、实证设计

(一)变量选取与数据来源

1.主要变量。本文考察不同投资动机下对外直接投资的“出口效应”,因此,出口规模为被解释变量,可通过中国对“一带一路”沿线国家出口总额反映,记为EXP;对外投资和投资动机为核心解释变量,对外投资可通过中国对“一带一路”沿线国家投资流量反映,记为OFDI。

由于投资动机具有一定的主观性,本文选取以下代理变量进行衡量:GDP 增长率能反映市场增长潜力,代表市场寻求型动机,记为Motive1;矿物燃料和金属出口占GDP 比重能反映资源禀赋,代表资源寻求型动机,记为Motive2;两国间人均GDP 比值能反映劳动力成本,代表效率寻求型动机,记为Motive3;高度技术密集型产品出口占GDP 比重能反映技术输出,代表创新资产寻求型动机,记为Motive4。

2.控制变量。为控制其他可能影响到出口的因素,本文引入的控制变量包括:

经济总量。根据贸易引力模型(Tinbergen,1962),两国双边贸易规模与经济总量成正比。经济总量越大意味着东道国的市场吸收能力越强,越有利于中国对其出口。本文以国内生产总值反映东道国的经济总量,记为GDP,预期系数为正值。

地理距离。根据贸易引力模型,两国双边贸易规模与地理距离成反比。距离越远意味着国际贸易的运输成本越高,越不利于中国对其出口。本文以中国北京与东道国首都间的距离为标准予以衡量,记为Dist,预期系数为负值。

贸易依存度。反映一国对国际贸易市场的依赖程度。依存度越高,则该国设置的贸易壁垒越小,越有利于中国对其出口。本文根据国际通行标准,通过东道国进出口总额占GDP比重予以衡量,记为Trade,预期系数为正值。

货币购买力。如果东道国货币相对于人民币升值,则该国货币购买力增强,会促进中国向其出口。本文以各国货币对美元汇率为标准,转换为各国货币对人民币汇率,然后分别计算各国历年汇率变化,从而反映货币购买力变动情况,记为Currency,预期系数为负值。

3.数据来源。鉴于中国大规模对外投资始于2003 年,且规范化的对外直接投资统计制度也建立于该年,因此本文将样本区间设定为2003~2019 年。本文所涉变量中EXP 数据来源于历年《中国统计年鉴》,OFDI 数据来源于历年《中国对外直接投资统计公报》,各国GDP 数据来源于世界银行,各国进出口数据来源于联合国贸易和发展会议,各国汇率数据来源于国际清算银行(BIS),地理距离数据来源于法国国际经济学研究中心(CEPII)数据库。

根据数据采集情况,对样本进行如下预处理:第一,剔除观测值数量小于5 年的国家,以避免数据测量误差引发系数估计偏误,最终样本国家为40 个。第二,对连续变量进行对数化处理,以消除异方差和极端值影响,而回归系数也将表现为更有经济意义的变量间弹性系数。

(二)模型构建

自Tinbergen(1962)提出引力模型以来,经发展完善,该模型已成为国际贸易研究的标准范式。尽管引力模型最早以经验方程提出,但也具有深厚的理论基础。无论是基于要素禀赋理论或比较优势理论,还是基于垄断竞争的新贸易理论,都可以推导出某种形式的引力模型。在引力模型中引入其他可能影响双边贸易的控制变量,如地理距离、贸易依存度等因素后,模型的解释力将显著增强。本文由此构建扩展的贸易引力模型如方程(1)所示:

需要注意的是,引入交互项后,将无法直接判断OFDI 对出口的影响方向和程度,因为模型中影响系数包括两类:一类是直接影响系数α2,另一类是交互项的间接影响系数α7。对交互项中Motivej做均值化处理后,可将OFDI 对出口的偏效应有效剥离出来。由此修正后的计量模型如方程(2)所示:

(三)估计方法

从模型的变量设定来看,内生性问题可能主要来源于两方面:一是被解释变量的滞后项EXPi,t-1与回归误差项容易存在相关性;二是对外直接投资与出口之间可能存在双向因果关系。为克服内生性问题,本文运用System GMM 方法进行估计。首先,通过一阶差分消除个体效应μi,然后将水平变量lnEXPi,t-1、lnOFDIi,t的所有滞后项作为差分变量的工具变量,将一阶差分变量的滞后项作为水平变量的工具变量,最后联立差分方程和水平方程进行参数估计。回归方程中控制时间固定效应,以控制全球经济波动、突发政策等因素的共同冲击。

五、实证结果

(一)描述性统计与相关性检验

表1展示了主要变量的描述性统计结果。表2中的相关系数矩阵显示,主要解释变量之间的相关系数普遍不超过0.4,各变量回归时的方差膨胀因子(VIF)均在5以内,因此回归结果不会受到多重共线性的严重干扰。

表1 主要变量的描述性统计

表2 主要变量的相关性检验

(二)实证结果分析

利用System GMM方法对动态计量模型进行回归分析的结果如表3所示。第(1)列为基准模型估计结果,第(2)~(5)列为加入投资动机与OFDI交互项后的模型估计结果。

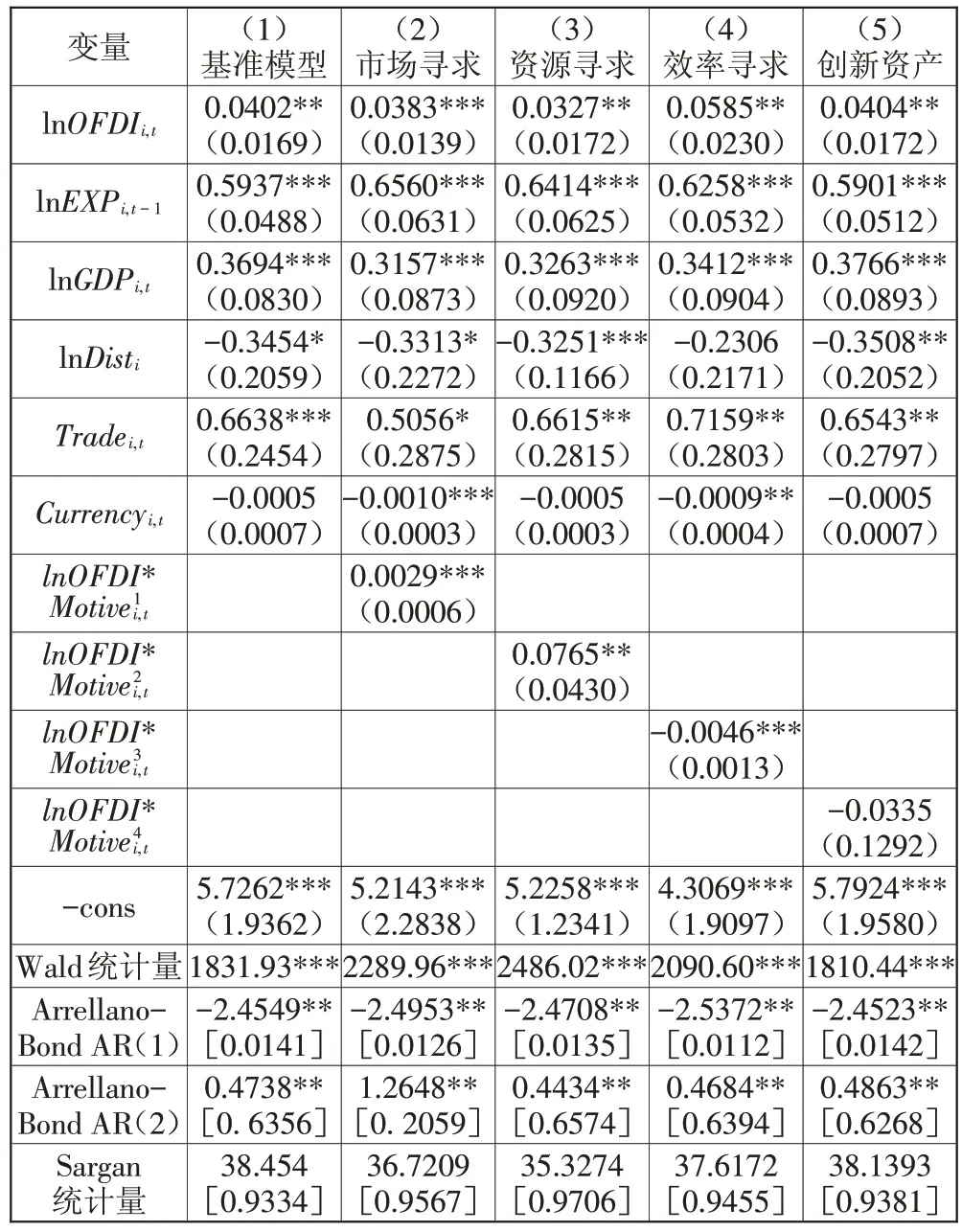

表3 计量模型的估计结果

表3 的结果显示:所有模型的Wald 统计量都在1%的显著性水平下拒绝解释变量系数为零的原假设,联合显著性检验通过;扰动项自相关性的Arrella⁃no-Bond检验都在5%的显著性水平下拒绝扰动项差分的二阶自相关系数为零的原假设,说明模型的误差项不存在序列自相关性,符合System GMM 使用条件;过度识别检验Sargan 统计量对应的P 值都大于0.1,表明不能拒绝所有工具变量都有效的原假设,即GMM的工具变量是有效的。实证结果分析如下:

第一,直接投资对出口具有显著正向影响。根据表3 第(1)列,OFDI 的系数在5%的水平下显著为正值,这说明在控制其他因素后,中国对“一带一路”沿线国家直接投资每增加1个百分点,对应出口约增加0.0402%。引入交互项后,如第(2)至第(5)列所示,OFDI 的系数依旧显著为正。这一结果证明中国对“一带一路”沿线国家直接投资具有显著的出口促进效应,与现有文献的研究结论基本一致(王胜等,2014;林创伟等,2019)。

第二,直接投资与市场寻求的交互项对出口具有显著正向影响。根据表3 第(2)列,交互项lnOF⁃DI*Motive1的系数在1%的水平下显著为正值,即东道国的市场潜力越大,OFDI的出口促进效应越强,这说明市场寻求是中国对“一带一路”沿线国家OFDI的主要动机之一。与理论分析相反的是,市场寻求型投资并未呈现突破贸易壁垒的“替代效应”,这可能与投资区域的特殊性有关。“一带一路”沿线部分国家的政治和社会稳定性较差,企业投资方式更倾向于设立商务服务机构,既可以控制成本和风险,也有利于促进母公司产品的出口与销售。加上“一带一路”沿线国家经济基础薄弱,难以完全满足投资生产条件,尤其高新技术设备、精密仪器等技术密集型产品大多需要依赖母公司出口提供。综合以上因素,市场寻求型投资更多转化为出口促进效应。

第三,直接投资与资源寻求的交互项对出口具有显著正向影响。根据表3 第(3)列,交互项lnOF⁃DI*Motive2的系数在5%的水平下显著为正值,即东道国的资源禀赋越多,OFDI的出口促进效应越强,这说明资源寻求是中国对“一带一路”沿线国家OFDI的另一主要动机。中国与“一带一路”沿线国家的贸易合作具有很强的互补性,沿线国家大多处于工业化初期阶段,在初级产品特别是农产品、矿产品和原材料出口方面具有优势;而中国在工业制成品方面具有优势,加强贸易合作与发展可以实现优势互补。通过双边合作,不仅为沿线国家能源资源的合理开发提供保障,而且海外资源的勘探与开发会带动中国机械设备、中间产品以及相关劳动力的输出。

第四,直接投资与效率寻求的交互项对出口具有显著负向影响。根据表3 第(4)列,交互项lnOF⁃DI*Motive3的系数在1%的水平下显著为负值,即东道国劳动力成本越低,OFDI 的出口替代效应越强。随着中国劳动力等生产要素成本上升,越来越多劳动密集型企业将生产活动转移到海外成本“洼地”,进而对中国出口产生替代效应。

第五,直接投资与创新资产寻求的交互项对出口无显著影响。根据表3 第(5)列,交互项lnOFDI*Mo⁃tive4的系数并不显著,即东道国的技术水平并未对OFDI的“出口效应”产生显著影响,这说明中国对“一带一路”沿线国家并不存在显著的创新资产寻求型投资动机。

第六,从滞后项的情况来看,lnEXPi,t-1的系数在1%的水平下显著为正值,充分反映出口惯性的存在,也说明模型中引入滞后项的合理性。从控制变量的情况来看,lnGDPi,t、lnDisti、Tradei,t以及Currencyi,t的系数在模型中普遍显著,说明这些影响因素的控制是合理有效的。系数的符号也符合经济学理论预期,即“一带一路”东道国的市场规模越大、贸易依存度越高、与中国地理距离越近、货币购买力越强,越有利于推动中国出口贸易增长。

(三)稳健性检验

考虑到直接投资转化成实际生产经营能力需要一定的时滞,因此“出口效应”可能相应具有滞后性,本文将中国对“一带一路”沿线国家直接投资存量作为核心解释变量对模型进行估计,以验证结论的稳健性。同时,不考虑出口惯性的影响,重新设定计量模型,使用工具变量两阶段最小二乘法进行估计。借鉴顾雪松等(2016)的方法,选定“一带一路”沿线各国总人口数占全球比例和能源产量占全球比例作为工具变量,主要原因在于这两个变量是由自然条件生成的禀赋性因素,具有充分的外生性,与误差项无关;同时,它们能影响市场寻求型投资和资源寻求型投资。

估计结果显示,解释变量lnOFDI 以及交互项的回归系数符号和显著性水平均与表3一致,其他控制变量的结果也没发生实质性变化,这说明实证分析的结论是稳健的。

六、结论及建议

本文从投资动机出发,研究中国对“一带一路”沿线国家直接投资对出口贸易的影响,实证结果表明:中国对“一带一路”沿线国家的直接投资总体上存在显著的出口促进效应。但从投资动机进一步分析,出口效应存在明显的异质性,资源寻求型和市场寻求型是主要投资动机,“一带一路”沿线国家丰富的资源禀赋和广阔的市场空间对中国直接投资具有显著的促进作用;效率寻求型投资存在显著的出口替代效应,东道国的低劳动力成本会吸引“边际产业”转移,进而替代国内出口;并未发现显著的创新资产寻求型投资动机。

表4 稳健性检验结果

本文的研究结论对于我国“一带一路”直接投资领域的政策制定具有一定参考价值。第一,应继续加强对“一带一路”沿线国家的直接投资力度,尤其是在中美贸易争端可能长期存在的形势下,开拓“一带一路”市场是改善中国国际贸易环境的重要途径。第二,应充分利用我国与“一带一路”沿线国家经济结构的互补性,有针对性和前瞻性地投资海外资源产业链,为我国获取境外能源资源提供保障,同时带动生产设备和技术服务的出口。第三,应通过双边或区域谈判消除贸易壁垒,推动贸易规则的协调和互认,进一步提升贸易投资便利化和自由化。第四,在新兴经济体的发展过程中,丧失比较优势的“边际产业”转移海外,这是优化资源配置的合理现象,但国内产业升级必须跟上,需警惕出现“产业空心化”。