2020年我国专用汽车市场回顾及2021年市场预测

2021-03-04中汽数据有限公司黄睿宋雨童

中汽数据有限公司 黄睿 宋雨童

1月18日,国家统计局发布的最新数据显示,2020年全年国内生产总值1015986亿元,按可比价格计算,比上年增长2.3%。分季度看,一季度同比下降6.8%,二季度同比增长3.2%,三季度同比增长4.9%,四季度同比增长6.5%。

投资方面,2020年固定资产投资(不含农户)51.9万亿元,比上年增长2.9%。其中,基础设施投资增长0.9%,制造业投资同比减少2.2%,房地产开发投资增长7%。从三次产业投资来看,第二产业投资增长0.1%,第三产业投资增长3.6%,第三产业投资显著快于第二产业。投资结构调整优化,高技术产业投资增长10.6%,其中高技术制造业和高技术服务业投资分别增长11.5%和9.1%。资本形成总额近45万亿元,占GDP的比重为43.1%。

消费方面,受疫情的影响,2020年社会零售品总额39.2万亿元,同比减少3.9%。虽然疫情导致消费增速放缓,但最终消费支出占GDP的比重仍然达到54.3%,高于资本形成总额11.2个百分点,消费仍然是经济稳定运行的压舱石。三、四季度消费增速已经转正,特别是四季度社会消费品零售总额增长了4.6%,逐渐接近正常水平。消费对经济增长的拉动作用也在逐季增强。四季度社会消费品零售总额同比增长4.6%,增速比三季度加快了3.7个百分点;最终消费增长拉动经济增长2.6个百分点,比三季度上升了1.2个百分点。随着疫情进一步得到有效控制,消费需求的动力也将进一步恢复。

外贸方面,2020年中国货物贸易进出口总值46462.6亿美元,同比增长1.5%。其中,出口25906.5亿美元,同比增长3.6%;进口20556.1亿美元,同比减少1.1%。在全球贸易大幅萎缩的情况下,中国进出口贸易实现逆势增长,贸易总值、出口总值双双增长并创历史新高。中国出口占全球的比重有望上升到14%左右,连续7年成为全球最大出口国。贸易顺差5350.3亿美元,比上年扩大27.1%,净出口对经济增长的贡献达到约15%。

2020年1~12月,商用车累计销售453.1万辆,同比增长18.8%。卡车销量419.1万辆,同比增长21.3%,客车销量34.0万辆,同比下滑4.9%;专用车销量165.1万辆,占商用车比重36.4%,较2020年比重提升1.8个百分点。

专用车市场概述

2020年1~12月,我国专用车市场销量165.1万辆,同比提升24.9%(见图1)。其中物流类专用车销量123.6万辆,同比增长31.8%,市场份额为74.9%,较2019年同期提升了3.9个百分点;工程类专用车销量17.6万辆,同比提升32.9%,市场份额为10.6%,较2019年同期提升了0.6个百分点;作业类专用车销量23.9万辆,同比下滑4.8%,市场份额为14.5%,较2019年同期下滑4.5个百分点。

图1 2014~2020年专用车市场销量

专用车市场月度表现

从月度销量趋势来看(见图2),2020年一季度,受新冠肺炎疫情影响,生产经营活动停滞,商用车市场需求受到抑制,专用车一季度销量大幅下滑,尤其是2月份,销量同比下滑72.6%;4月份之后,随着国内疫情逐步得到控制,生产生活有序恢复,同时,为拉动经济增长,中央及各地方政府纷纷加大基建投资力度,大量基建项目集中开工,专用车市场需求大幅增长,叠加国Ⅲ车淘汰政策,专用车销量出现井喷,尤其是6~10月,专用车销量同比增长幅度均超过50%。

工程车市场表现

工程类专用车市场主要以搅拌车、起重机为主,2020年1~12月两者份额达到87.5%(见图3、4)。工程车销量增速与国内固定资产投资增速呈正相关关系, 2020年受大量基建项目集中开工影响,工程车销量同比大幅增长,尤其是搅拌车、起重机、泵车,2020年1~12月销量同比分别增长42.2%、25.1%、76.9%。

图4 2020年工程车各细分市场表现

从月度销量走势来看(见图5),2020年一季度受新冠肺炎疫情影响,销量同比大幅下滑;4月份之后随着疫情逐步得到控制,生产经营活动恢复,同时,大量基建项目开工建设,拉动工程车市场需求快速增长,5~11月连续7个月涨幅超过50%。

图5 2020年工程车市场月度表现

从工程类专用车市场企业竞争情况来看(见表1),工程车销量TOP10企业市场集中度80.3%,较2019年提升了13.8个百分点。2020年1~12月共有275家企业实现销售,平均每家企业销量639辆,有10家企业销量超过5000辆。销量TOP10企业,销量同比均增长,其中,芜湖中集瑞江、徐工施维英、中集车辆以及唐山亚特同比增幅较大,均超过100%。

表1 2020年工程车企业销量及份额

物流车市场表现

物流类专用车市场主要以通用厢式车、仓栅车为主,2020年1~12月两者份额达到86.8%(见图6)。

图6 2020年物流车市场结构

从车辆用途来看(见图7),通用厢式车与仓栅车依然是物流车市场的绝对主力,是各生产企业的必争之地。此外,随着国内居民生活水平的提高,居民对鲜果、蔬菜、肉类与海鲜的巨大需求以及政府对食品/药品安全的监管力度逐渐加强,刺激了冷链运输市场的发展,从而促使冷保车市场需求大增,2020年1~12月销量同比增长47.0%。

图7 2020年物流车各细分市场表现

从月度销量走势来看(见图8),与整体市场一样,一季度受疫情影响销量同比下滑,4月份之后随着疫情得到控制,生产生活恢复正常,物流需求回升,物流车市场回暖,销量同比转为正增长。

图8 2020年物流车市场月度表现

从物流类专用车市场企业竞争情况来看(见表2),物流车销量TOP10企业市场集中度88.6%,较2019年提升了10.8个百分点。2020年1~12月共有320家企业实现销售,平均每家企业销量3863辆,有11家企业销量超过20000辆。销量TOP10企业中,柳州五菱销量同比下滑2.3%,其他企业销量同比均增长,其中,中国重汽、东风柳汽增长幅度较大,同比分别增长73.1%、60.9%。

表2 2020年物流车企业销量及份额

作业车市场表现

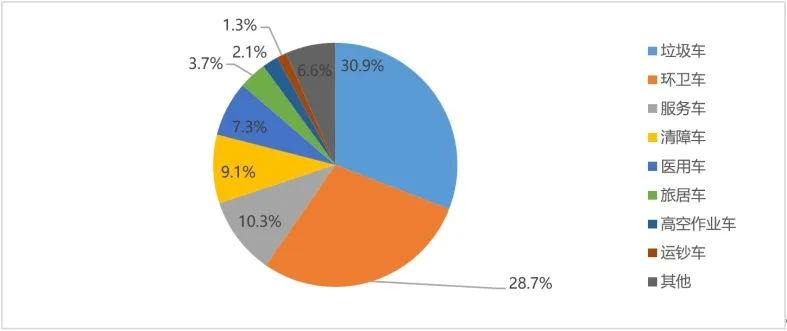

作业类专用车市场主要以垃圾车、环卫车、服务车为主,2020年1~12月三者份额达到69.9%(见图9、10)。市场结构相对稳定。2020年新冠肺炎疫情突然袭来,负压式救护车等医用车需求激增,2020年医用车全年销量同比增长105.3%,市场比重达到7.3%。

图9 2020年作业车市场结构

图10 2020年作业车各细分市场表现

从月度销量走势来看(见图11),一季度销量跟整体市场同步下滑,二季度销量同比由负转正,三、四季度市场再次出现回落走势。

图11 2020年作业车市场月度表现

从作业类专用车市场企业竞争情况来看(见表3),作业车销量TOP10企业市场集中度46.2%,较2019年提升了1.4个百分点。2020年1~12月共有613家企业实现销售,平均每家企业销量389辆,有9家企业销量超过5000辆。销量TOP10企业中,湖北程力、中联重科、北汽福田、江铃汽车销量同比增长,中联重科增长幅度较大,同比增长11.2%,其他企业销量同比均下滑,其中上汽红岩、徐工集团下滑幅度较大,同比分别下滑30.9%、36.8%。

表3 2020年作业车企业销量及份额

2021年专用车市场预测

2021年,宏观经济形势向好,消费回升带动物流运输需求的回升,基建项目持续保障工程车的市场需求,同时治超常态化也将促进不合规车辆的淘汰更新。但基建投资及开工增速放缓,对市场的拉动作用减弱,2020年国Ⅲ车提前淘汰透支部分市场需求,在各种因素综合影响下,预计专用车2021年销量将出现回落。同时,2021年7月1日,重卡正式实施国Ⅵ排放标准,各企业纷纷抢占上半年市场机会,预计上下半年市场销量将会出现较大差异。