解除财产保全保证保险是保险人的机遇还是风险?

2021-03-03陈禹彦孙国栋上海兰迪律师事务所

陈禹彦 孙国栋 上海兰迪律师事务所

一、事件介绍

2020年4月30日,某网络科技公司对某电子商务公司等提起不当得利之诉,后提出财产保全申请,请求法院对被告价值2060万元的财产进行保全。2020 年5 月,法院依法采取诉讼保全措施,被告2060万元银行存款被冻结。随后,被告申请法院接受某财产保险公司提供的保单保函作为解除保全措施的担保,并请求裁定解除对其名下银行存款的财产保全。

法院认为,本案中,该保单保函为不可撤销的见索即付保函,担保金额为2060 万元,与原告申请财产保全的数额一致,与其诉讼主张相当,在条件满足时能让受益人迅速获得补偿,极大程度上消除了将来生效判决不能执行或难以执行的可能,依据该担保解除涉案保全措施并不会影响原告合法权益的实现,且有利于被告的日常生产经营,既保障了保全申请人的合法期待利益,又充分释放了被保全人的资金流动性。最终,法院裁定,准许该换封申请,解除对被告2060万元银行存款的冻结。

本案中,保险公司为被告提供的保险为解除财产保全保证保险,该保险效力得到了法院认可。实践中,这一险种与诉讼保全责任保险的关系如何,在理论上这一险种该如何定性,以及从法律角度来看这一险种能否作为一个保险产品被广泛推广等问题,并没有因为法院的这一纸裁定而更加明朗。本文拟就上述问题进行简单评析,以供读者参考。

二、诉讼保全责任保险与解除财产保全保证保险

诉讼保全责任保险(以下简称“诉责险”,当然现在市面上也有多家保险公司用保证保险条款进行经营,本文以“诉责险”为责任险作为假设前提讨论),是指由保险公司依照与申请人缔结的保险合同,承担申请人可能承担的保全申请错误风险,并由保险公司向法院出具保函,保证当保险事故(申请人的申请保全错误造成被申请人财产上的损失)发生时,由保险人替代财产保全申请人承担对被申请人的赔偿责任。而解除财产保全保证保险是指由保险公司依照与财产保全的被申请人(以下简称“被申请人”)缔结保险合同,并由保险公司向法院出具保函,保证当保险事故(被申请人的财产因解除保全导致生效判决不能执行)发生时,由保险人替代被申请人承担对申请人的赔偿责任。

从概念上来看,二者之间具有极大的相似性,但事实上,诉责险与解除财产保全保证保险是两个截然不同的保险产品。

首先,二者在风险上存在重大区别。诉责险的保险标的为因错误保全而给被申请人造成的损失。在实践中,因保全错误给被申请人造成的损失可能是由存款本金产生的银行同期存款利息,也可能是因保全而造成的房屋等财产贬值等。通常而言,保险事故发生后,诉责险的赔偿金额较小,一般不会高于保全财产,保险人承担的风险较小。而解除财产保全保证保险的保险标的是保险事故发生后保险人对保全申请人所承担的赔偿责任,保险事故发生后,可能会产生“天价保险金”。如在某一起保全错误财产侵权纠纷案件中,被保险人在诉讼中保全了被告550 万元,并为该保全投保了诉责险。但法院最终认定该保全错误,判决被保险人和保险人需连带赔偿被保全人在保全期间的财产损失即该笔款项所产生的利息,共计8.53万元(陈禹彦、吕丹丹,2016)。同样是这起案件,我们可以假设另一种情形:该案被告为解除该保全而向保险公司投保了解除财产保全保证保险,并由保险公司向法院出具见索即付的保函,若被告败诉后生效判决无法得到执行,保险公司则需与被告连带承担550 万元的赔偿责任。同样的案由,同样的保全财产,诉责险的赔偿金额仅8.53 万元,而解除财产保全保证保险的赔偿金额则高达550 万元,是前者的64.5 倍,相差悬殊。因此,相比之下,解除财产保全保证保险之风险不可谓不大。

其次,二者在性质上存在重大区别。总体而言,诉责险的保险标的为被保险人对第三者依法应负的赔偿责任,通常情况下,责任保险合同不会约定保险金额,而是通过合同设定责任限额。而且,诉责险作为责任险的情况下,通过外部律所外审和法院承办或者立案法官的审查,其风险通常可以预判和评估,且目前大型保险公司法务审查也都趋向于谨慎,即使产生保全错误,赔偿金额也较小。根据我们的检索,2019 年,上海市各级人民法院共计审理侵权责任纠纷类案件40572 起,其中涉及诉中财产保全损害责任纠纷的案件仅80起,不到侵权责任纠纷类案件总数的2‰。在这80 起案件中,近60%的案件争议标的为50 万元以下,在一审中,仅有9 起案件得到了法院全部或部分的支持,仅占侵权责任类案件总数的万分之二。

在诉责险中,保险公司是责任的最终承担者,非特殊原因不产生追偿。当然,若以保证保险条款进行销售,虽然有追偿的可能性,但是在特别约定中通常也会有不予追偿的条款约定,且同样是依靠“内部法务、外部律所和法院”的联合风控模式进行展业,其风险程度与利用责任险展业几乎相同,总体风险可控,该业务为可持续业务。解除财产保全保证保险在本质上属于保证保险,保证保险是指保险人向权利人承诺,当特定义务人的作为或者不作为致使权利人遭受经济损失时,保险人负责赔偿权利人损失的保险(李玉泉,2020)。在解除财产保全保证保险中,保险人出具见索即付的保函后,需对保全申请人承担连带责任。如前所述,若判决被告败诉后,由于保险人的保险责任是对判决金额承担连带赔偿责任,因此赔偿金额相对于财产保全错误给被申请人带来的损失而言往往超出甚多。因此,为了保证该业务的可持续发展,保险人赔偿后能够继续追偿就显得非常重要,追偿条款是必须存在的。从保险经营的角度来看,在保险事故发生后,若该被保险人无大额后续保费的预期收益,保险人也往往会选择追偿。

三、两种保函在法律以及监管上的差别

诉责险的实际功能对应着《中华人民共和国民事诉讼法》(以下简称《民诉法》)中诉讼保全的相关规定。根据《民诉法》第100条第2 款之规定:“人民法院采取保全措施,可以责令申请人提供担保,申请人不提供担保的,裁定驳回申请。”《最高人民法院关于人民法院办理财产保全案件若干问题的规定》第7 条进一步规定:“保险人以其与申请保全人签订财产保全责任险合同的方式为财产保全提供担保的,应当向人民法院出具担保书。担保书应当载明,因申请财产保全错误,由保险人赔偿被保全人因保全所遭受的损失等内容,并附相关证据材料。”早在2016 年1 月31 日,已有湖南、黑龙江、辽宁、天津、山西、浙江、江苏、贵州、广东、广西、海南等省份的高院发文表示,接受该险种作为财产保全担保的形式,基于该险种而出具的保函已经被全国1339家人民法院所接受,累计保全金额已达数百亿元。这意味着,诉责险可以作为有效担保为法院所承认,其法律地位也以司法解释的形式被正式确立。

“解封反担保”的实际功能对应着《民诉法》中解除保全的相关规定。根据《民诉法》第104 条之规定:“财产纠纷案件,被申请人提供担保的,人民法院应当裁定解除保全。”《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》(以下简称《民诉法解释》)第167条又规定:“财产保全的被保全人提供其他等值担保财产且有利于执行的,人民法院可以裁定变更保全标的物为被保全人提供的担保财产。”因此,只要被保全人提供了足额的无瑕疵的等值财产,人民法院可以裁定解除保全。但是解除财产保全保证保险能否被视作为“有利于执行的其他等值担保财产”,在《民诉法》和相关司法解释中则无直接规定,在司法实践中也鲜有法院因接受了保险公司提供的解除财产保全保证保险而解除保全的司法判例。

综上,从法律层面而言,诉责险的法律地位被最高人民法院以司法解释的形式确立下来,在司法实践中,诉责险作为诉讼保全的有效担保也被各级法院广泛承认。相比之下,在被保全人申请解除财产保全时,解除财产保全保证保险能否作为有效担保被法院接受不仅缺少立法和司法解释层面的肯定,在司法实践中也极少被各级法院所接受。

除了在法律层面存在差异,在监管层面,诉责险与解除财产保全保证保险的地位也截然不同。诉讼保全责任险(或者是诉讼保全保证险)的保函乃是根据该险种的保险设计、核保风控、保险费率精算等现代保险技术而出具,其本身属于保险产品的一种,其保函事项及金额是基于保险原理的科学性与合理性而得出,与经营其他合法的保险产品一样,并不会对保险公司的运营产生不良影响(陈禹彦、吕丹丹,2016)。拥有多年市场经验的“诉责险”经过合理论证,已经在监管层面排除了障碍,监管部门对该险种的准入门槛、监管措施等相对而言都较为成熟,许多保险公司都顺利通过了监管部门的审批,推出了自己的诉责险产品。但解除财产保全保证保险作为一款全新的保险产品,同样需要监管部门的批准才可以面向市场进行销售,但是目前对于该险种的准入门槛、批准手续、监管措施等方面的规定尚未形成统一标准,对该产品的态度仍然无法清楚预知,有待进一步的实践探索。

四、实际市场需求与可推广性

诉责险极大降低了当事人的诉讼成本,促进了“保全难”司法难题的解决,广受好评。尽管该产品责任期间往往超过一年,但保险人通常少有介入原诉纠纷却要承担因申请保全错误所致的责任(陈禹彦,2018)。我们以“财产保全”作为关键词在“中国裁判文书网”进行检索,截至2020 年11月30日,共检索到文书2836843篇,其中,涉及“保全错误”的文书仅有800 篇,不到总数的万分之三,争议的标的金额也普遍在50万元以下。经过近五年的发展,“诉责险”已成为一个现象级产品,市场规模约25 亿元(付海洋,2020)。

从表面来看,解除财产保全保证保险也存在着极大的市场需求,包裹着高额利润。因为在司法实践中,原告申请的保全金额往往与诉请金额相近,但又大于最终判决金额,如在最高院(2012)民申字第1282号裁定中,法院裁定保全10640万元,但最终判决只支持了2374万元。在这种情况下,如果保险人提供解除财产保全保证保险时依照保全金额,即10640万元收取保费,但判决后若不能执行,保险人只需就2374万元承担保险责任,并且在事后可向被保险人追偿,在被保险人提供足额反担保的情况下,8266万元保全金额对应的保费则成为保险人在该笔业务中获取的利润。又或者保全的财产价值可能发生极大的变动,如股票、期货等价值变化极大的财产,在该种情况下,必须置换被查封财产时,被保全人往往以该财产作为反担保向保险公司换取保函,因此保险人也可能因此获得巨大收益。而目前许多担保公司的担保并不被法院所认可,甚至不愿意承揽该种担保业务,且目前鲜有保险机构、保全公司正式推广该项业务。因此,解除财产保全保证保险似乎是一块巨大的蛋糕,有着明媚的市场前景。但事实上,这块巨大的“蛋糕”却无法叫人放心食用,主要原因如下:

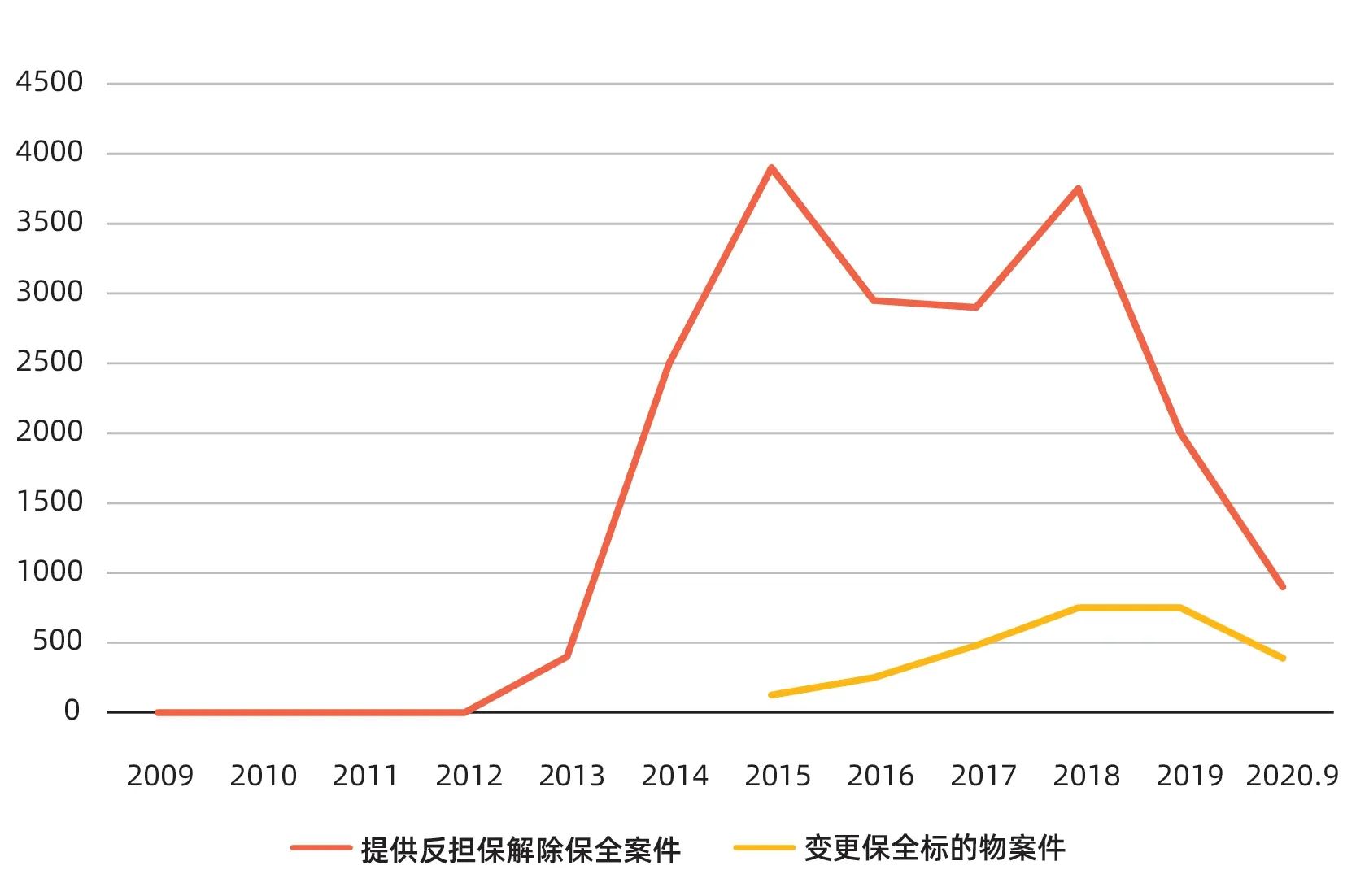

第一,“需求泡沫”背后,解除财产保全保证保险面临着巨大的市场困境。为规避上述风险,保险公司在提供保证保险时,通常都要求投保人提供足额且无瑕疵的反担保(李玉泉,2020)。但如果投保人有能力提供无瑕疵且足额的反担保,事实上完全不必寻求保险公司投保解除财产保全保证保险。这是因为根据《民诉法解释》第167条之规定,财产保全的被保全人提供其他等值担保财产且有利于执行的,人民法院可以裁定变更保全标的物为被保全人提供的担保财产。在司法实践中,被保全人向法院提供足额且无瑕疵的担保财产后,法院往往会支持解封请求,如上海高院和江苏高院等都曾裁定准许解封被保全人的保全财产[参见(2016)沪民终326 号、(2019)苏民终983 号民事判决书]。在这种情况下,被保全人完全可以自行向法院申请解封财产保全,而无需画蛇添足再和保险公司置换保函,因此向法院提供反担保解除保全就成了被保全人的最优解。如图1 所示,近些年,除2019 年与受疫情影响的2020年外,被保全人提供反担保解除保全的案件受理量逐年攀升(郑林涛、邢博文,2020)。如果存在保全申请人恶意申请保全,或者被告有证据足以驳回原告诉请的,也可以直接向法院申请解除保全,亦无需保险公司的介入。因此,解除财产保全保证保险的需求泡沫背后实际上是被保全人提供反担保解除保全的旺盛需求,而这一需求,并不能通过推广解除财产保全保证保险得到满足。

▶图1 变更保全标的物案件与提供反担保解除保全案件受理情况

第二,市场困境背后,推广解除财产保全保证保险面临巨大法律风险。如果要求被保险人提供足额且无瑕疵的反担保会导致市场需求缩水,甚至消失,那是否可以通过降低对被保险人的反担保要求以刺激市场需求呢?事实上答案也是否定的。在司法实践中,附有诉责险的财产保全需要经过保险公司法务及保险公司聘任的外部律所针对诉求的合法性进行审核,尔后保险公司才会出具保函。因此,诉责险保障的财产保全至少已经经过申请人以外的两道风控防线。而依据《民诉法》第100 条之规定,保全申请还需要经过法院的审查并经法院认可。解除这样一份已经有两道风控保障并有法院背书的保全本身就是一个巨大的挑战,需要承担巨大的法律风险。如果降低对被保险人提供的反担保要求,即允许被保险人提供不足额或者有瑕疵的反担保,一旦保险事故发生,保险人需要向赔偿权利人承担远高于保费的保险责任,单纯靠被保险人提供的反担保将无法弥补保险人的损失。在这种情况下,保险人将处于极其被动的地位,其追偿权能否实现也依赖于被保险人的偿付能力。此外,因为被保全的财产相对于解除保证保险的保费是巨大的,在法人或自然人没有足够的偿付能力的情况下,很容易出现道德风险,引发后续更多的司法问题。我们同样以最高院(2012)民申字第1282 号裁定为例,倘若在该案中,被告只需向保险人缴纳较少金额的保费便可投保解除财产保全保证保险,从而顺利解除被保全财产的查封冻结。在保险事故发生后,保险公司承担了高额的赔偿责任,再向被保险人追偿时,被保险人难免消极应对,逃避保险公司的追偿。可见,贸然推广解除财产保全保证保险很容易引发道德风险,导致资金链断裂等一系列连锁反应,甚至危害正常的保险秩序。

所以,解除财产保全保证保险看似明媚且繁荣的市场需求只是美丽的泡沫,在推广时无疑会遭遇巨大的法律风险和经济风险。

五、结论

综上所述,诉责险与解除财产保全保证保险虽然形式上相近,均采用保函作为担保,但实则相差不止万里。从风险控制角度来看,诉责险因其担保金额往往较小,风控措施较为严格,在司法实践中也少有因保全错误而导致保险公司承担巨额赔偿的司法判例;解除财产保全保证保险作为一种保证保险,且保证金额往往远高于诉责险,在保险事故发生后,保险人需要与被保险人承担高昂的连带赔偿责任,其风险远大于诉责险。从法律层面来讲,诉责险因其风险较小,且其法律地位得到了最高人民法院的肯定,在监管层面也有相对成熟的准入机制和监管机制,面临的法律风险较小;而解除财产保全保证保险的业务相对于诉责险缺少直接的法律依据,行政监管对该险种的态度也较为模糊,若想大范围推广这一险种,必定要在合法合规层面的论证上投入更多的精力和成本。从市场角度来看,诉责险经过五年的发展,已经颇具市场规模,甚至已经成为一款“现象级产品”,发展前景较为稳定;而解除财产保全保证保险的市场前景却并不像想象中那样繁荣,相反,保险公司在降低风险和刺激市场需求中面临着两难的抉择,如若要求被保险人提供足额的反担保,则会导致市场需求彻底缩水甚至消失,可若降低担保要求,保险人又将面临高额的赔偿风险,保险公司在这一困境中进退维谷,难以实现刺激需求和风险防范的两全。由此来看,不论是从哪一个角度考虑,短期内解除财产保全保证保险都不适宜推广和拓展。