会计类技能等级证书标准与会计专业标准的融合研究

2021-03-02缪启军教授倪爱东副教授丁俊教授苏州市职业大学江苏苏州225100

缪启军(教授) 倪爱东(副教授) 丁俊(教授)(苏州市职业大学 江苏苏州 225100)

1+X证书制度是《国家职业教育改革实施方案》中最重要的制度创新之一,自2019年3月公布首批试点5个技能等级证书以来,2019年7月公布了智能财税等第二批10个职业技能等级证书,2020年1月公布了第三批财务共享服务等76个职业技能等级证书,2020年9月公布了第四批智能审计等379个职业技能等级证书。会计类专业行业需求较大、在校人数多,在前四批证书中,与会计专业相关的近二十个。研究职业技能证书的工作岗位(群)及其技能要求,对于会计或经管类相关专业职业技能等级证书标准的教学实施及1+X 证书制度的健康发展具有重要的意义。

一、会计类专业技能等级证书面向行业与工作岗位分析

目前,教育部四批共公布了470个职业技能等级证书,考虑一些证书面向过于狭隘或尚未进行实质性实施阶段,笔者选择已经进入实施阶段且与会计专业紧密相关的部分证书进行比较,根据相关技能等级证书标准中对应专业及其面向工作岗位群、职业技能要求进行分析,如表1所示。

从表1 可以看出,智能财税、财务共享服务、金税财务应用、大数据财务分析等证书虽然表述不完全相同,但主要服务对象是一致的,服务面向行业(企业)主要包括实体型企业及中介服务机构。《国家职业教育改革实施方案》明确,高等职业学校重点服务企业特别是中小微企业的技术研发和产品升级,高职会计类专业的主要服务对象是中小微企业(含生产制造、商旅、中介服务类等各类企业)、企业集团共享中心等,各类经济组织财税工作内容与要求虽然与中小微企业有所区别,但其工作内容及内涵本质上是相同的,从这点看,上述证书大致趋同,这也与职业院校的服务对象相吻合。

表1 会计类技能证书面向行业与工作岗位分析表

《国家职业教育改革实施方案》明确,院校内实施的职业技能等级证书分为初级、中级、高级,并对不同等级的标准进行了界定。不同证书表述不同,但仔细分析可以发现,初级证书对应的工作内容主要是基础信息设置、基础数据录入、基础数据处理等,基础性工作技能性最强、吻合度最高,中高级证书对应的工作内容专业性更强、综合性更高、吻合度相对较低,一些证书明确指出分别对应主办、主管等级别。从会计行业发展看,核算型会计向管理型会计转型是必然趋势,但目前管理会计教育现状更多是管理方法的堆积,并未在企业中形成相对独立的岗位。从各证书具体内容看,“智能估值数据采集与应用”主要侧重于评估与风险管理,“金税财务应用”侧重于税务业务,“智能财税”“财务共享服务”更侧重共享服务与应用,“数字化管理会计”侧重于管理会计,“业财一体信息化应用”“财务数字化应用”侧重于平台软件的应用与管理,“大数据财务分析”侧重于数据的处理与分析,在充分考虑业财税与信息技术融合的趋势下,各技能等级标准有所侧重。

二、会计类专业技能等级证书典型工作任务分析

从上页表1可知,相关职业技能等级标准面向行业(企业)并没有明显区别,但其工作岗位及工作内容有一定的侧重,通过细化典型工作任务分析,可以进一步明确不同证书的内容差别,考虑证书标准分为三个等级,若全面比较内容庞杂且层次间容易混乱,故仅以初级证书标准为例进行比较。另考虑“大数据财务分析职业”“智能估值数据采集与应用”职业技能等级标准对应典型任务与传统意义的会计类专业相比差别较大,为加强内容的可比性,不纳入比较。具体如表2所示。

表2 会计类技能初级证书工作任务分析表

各技能证书标准在工作任务列示时通常依据自己的考核平台模块划分进行罗列,相同或类似的任务在不同职业技能证书中的名称也不完全相同,透过表2,我们可以进一步梳理相关任务对应企业实践中的典型或共同的工作任务,方便不同证书内容的比较。对上述证书工作领域及工作任务分析可以发现,相关工作岗位主要有财务核算、财务管理、税务管理、工商事项处理等,只是不同证书对应要求侧重点或描述方式各异。各技能证书涉及的工作领域分析见表3。

表3 会计类技能初级证书涉及工作领域分析表

从表3可以看出,不同技能证书虽然描述不同,但其对应的实践工作领域是相通的,不同证书的侧重点或在其不同层次证书中具体安排有偏差。“财务共享服务”与“智能财税”证书在功能上极为接近,都侧重业财税一体的操作技能,“财务共享服务”证书更注重基础操作,“智能财税”证书更为细化;“财务数字化应用”“业财一体信息化应用”虽然标准结构安排不同,但其本质内容都是以相关软件应用为核心,侧重财务软件的综合应用技能,属于软件应用为主要考核技能的证书;“金税财务应用”证书源于牵头企业的专业背景,更加侧重税务处理中的具体操作技能;“数字化管理会计”证书注重管理会计应用技能。不同证书有类似的功能定位但也有一些差异,相关专业可以根据专业教学需要及学生需求合理选择。

三、会计类专业技能等级证书与会计专业标准的融合

(一)会计专业职业技能等级证书的选择

用人单位对具备相应的考试水准、行业认可度高的会计证书高度认可,会计专业具有双证融通的悠久历史,在职业技能等级证书出现之前,多数高职院校在专业标准中都融合了会计从业资格、助理会计师等证书的考核内容。因此,会计专业在加强学历教育的同时必须融入职业技能证书的培养,形成系列“课技融通”课程。目前会计专业证书选择空间较大,试点证书中包含了会计核算、信息化应用、财税管理、管理会计、财务机器人等近20个证书,部分证书同质化严重,如何合理取舍既与学校专业方向定位、社会需求有关,也与各类证书的社会认可度有关。

从社会认可度看,短期内用人单位广泛认可并具有一定含金量的是助理会计师证书,该证书属于专业技术人员职业资格,与职业技能证书不属于同一系列,但两者共通性较强。会计类技能等级证书与其他职业技能等级证书一样,是一个动态调整、淘汰的过程,社会认可度需要3—5年甚至更长时间的实践检验。因此,各院校在选择职业技能等级证书时不要贪大求全,应该从证书内容与本校专业发展角度综合考虑、合理选择。从证书类别看,助理会计师证书客观上已经成为企业新人入门的标配或重要参考,应该成为高职会计专业人才培养的重要抓手;除会计类技能等级证书以外,也应该鼓励学生选择其他商贸或管理类的技能证书,更利于将专业学习与学生兴趣、社会需求相结合,培养复合型应用人才。从证书层次看,在技能等级证书级别选择时不要过于贪高舍低,会计综合职业能力并不能够完全通过在校考试培训解决,技术性强、灵活性高的管理能力培养需要学生融会贯通、活学活用,需要理论联系实际,需要实践的历练与反思。

(二)不同专业方向与职业技能等级证书的对接

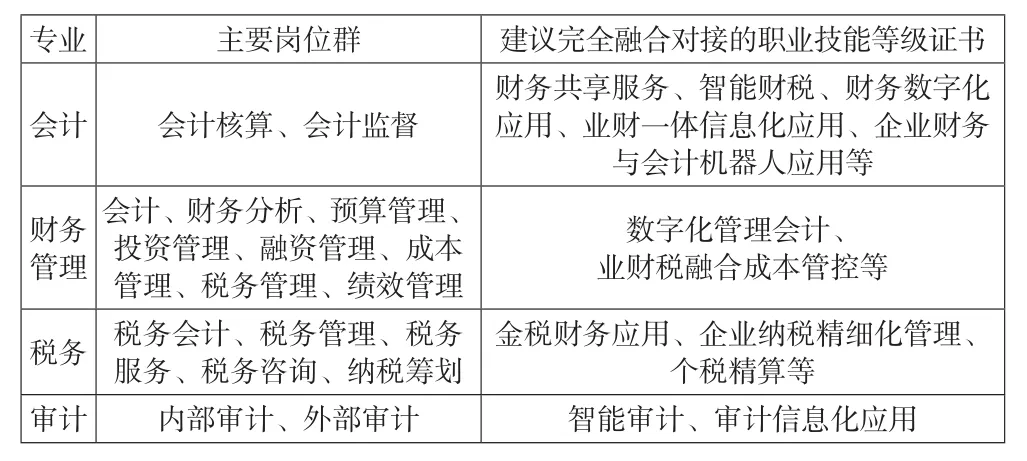

根据会计行业新趋势、岗位的新要求,参照职业院校专业人才培养方案制订与实施工作的指导意见及1+X证书制度的相关要求,有机融合相关职业技能等级标准的考核标准和考核内容,重构课程体系,将相关职业技能等级证书内容纳入会计学历教育的专业方案中,可以更科学地定位并顺利实现高职会计人才培养目标。不同技能等级证书侧重不同,结合国家专业教学标准,参照上页表2各种技能证书涉及的工作领域,可以形成会计、财务管理、税务专业岗位群及其对口的证书(见表4)。

表4 会计相关专业岗位群及X证书

(三)会计专业职业技能等级证书的融合方式

高职会计专业培养面向各类中小微型企业和非营利组织的会计专业人员职业群,能够从事会计核算、会计监督、税务处理、财务管理基础等工作的高素质技术技能人才,在专业标准中可以考虑将最吻合的证书内容(可选择其中部分证书)与专业教学内容完全融合,将证书内容融合于企业财务会计、纳税实务、会计信息系统应用等专业课程中。实际上,原有课程内容基本上已经包含了相关技能等级证书考核的内容,只需要进一步强化技能考核要求、并增补部分内容即可。同时,考虑各证书考核平台的差别,可以增加少量课时开设考证辅导课程,学生在临考前进行专门的训练,便可以顺利实现技能证书与课程教学的有机融入。在积极融入相应证书的同时,也要鼓励学生根据社会需要和个人兴趣参加其他技能等级证书的学习、考核,形成配套的学分、课程替换机制。

会计专业技能等级证书与高职会计专业标准、教学过程的融合是一个系统工程,需要合理取舍相应的技能等级证书,融合专业标准、相应的课程标准及课程的教学过程与评价,形成教学目标、教学内容、教学方式、教学平台、考核评价一体的“课技融通”课程,只有这样,才能实现1(学历教育)与X(技能等级证书)的有机融合,培养出更多既适应现阶段岗位需要、又具备良好的可持续发展能力的会计人才。