中小农商银行轻资本转型实施路径课题研究报告

2021-03-01蒋诗杰

摘 要:当前宏观经济形势已由经济高速增长阶段转变为经济高质量增长阶段,外部环境倒逼银行业轻资本转型进度加快,而中小农商银行作为银行业重要的组成部分,如何进行转型已经成为市场所关心的问题之一。本文选取2016年至2020年A股38家上市银行进行比较分析,得出结论:中小农商银行轻资本转型需要借助完善的多层次资本市场、大数据以及区块链技术等高新技术,以及银行内部产品机制服务流程多方面的创新,尽快寻找到适合自己的模式完成转型。

关键词:中小农商银行;轻资产业务;轻资本转型;实施路径

一、研究设计

(一)近年来银行经营整体情况

我国长期以来是以间接融资市场为主体的金融系统,而商业银行作为的间接融资市场的头部主体更需担负起为实体经济活血化瘀的功能,随着经济业态的多元化发展,单一化的银行经营愈发不适应当前市场的需求,银行混业经营已成大势所趋。国内存款机构信贷业务的规模虽每年上升,但同比增速呈下降趋势,于2015年到达峰值,约为15%左右,随后下降,直至近几年的波动逐渐趋于稳定。信贷作为社会融资规模中的重要组成部分,一直不断的在为实体经济注入新的活力,随着经济由高速发展转向高质量发展之后,放缓信贷的增速一定程度上有利于银行有效的调整资金结构,减少应信用贷款违约而造成的风险传染。

(二)非利息收入占比分析

大型股份制银行非利息收入占比位于行业前端,农商行非利息收入占比相对处于劣势。由此可见,近年来,上市银行较为重视以非利息收入计量的中间业务、咨询业务以及投资业务的发展,而农商行与城商行由于规模体量,业务体量以及客户质量上存在异质性。A股城商行非利息收入占比于2019年同比增长幅度6%;上市农商行则于2018同比突破10%,非利息收入占比超过15%,2020年受疫情影响,非利息收入占比下降,但幅度不大,波动较为稳定。由于非利息收入不反应在资产负债表上,利率敏感性较低,不容易受到利差收窄、经济周期等外部环境变动的影响,所以,银行的非利息收入占比可以较好的衡量一行轻资本业务的运营能力。上市银行作为银行业中的佼佼者,轻资本经营的号召应首当其冲的响应,而非利息收入占比的不断上升也表明A股上市商业银行经营活动的复合性和多样性正在增加,正在混业大经营的方向发展。对中小规模银行轻资产、轻资本、低杠杆的转型提供了可参考借鉴的发展模式和路径。

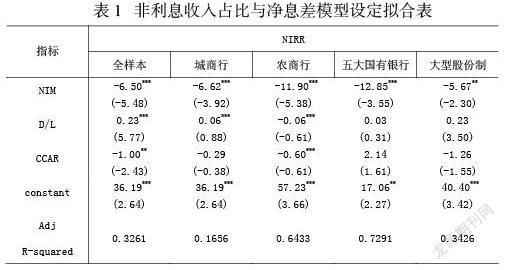

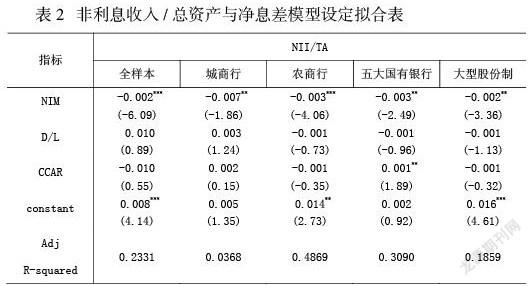

(三)非利息收入与净息差相关性

为研究中间业务收入占比的变动是否和当前大环境下的利差收窄有关,本文选取2016年至2020年连续五年的数据,选取非利息收入占比(NIRR)非利息收入/总资产(NII/TA)以及作为中间业务收益的代理变量,并研究他们与净息差(NIM)之间的模型存在着什么样的联系,结果如表1、表2所示。

二、具体实施路径

2021年作为十四五规划的开篇一年,金融业的稳固发展对于振兴实体经济的重要性不言而喻,十四五规划纲要对金融业寄予厚望:不断加强金融服务实体经济的能力,发展多层次的资本市场。农商行在这种势头下想要完成轻资本转型的任务,需要内部和外部多方面的扶持和努力

(一)区分好轻资本与轻资产业务

轻资产业务和轻资本业务互有交叉,但范围并不完全一致。例如,投资银行、资产管理等业务既具有轻资产,又具有轻资本的特点,贸易结算、票据交易等业务具有轻资产的特点,但轻资本的特点并不明显,而低风险债券交易业务(如国债交易)则具有轻资本的特点,但轻资产的特点并不明显。

一般来讲,商业银行的轻资本业务包括:投资银行、金融市场、资产管理、养老金、网络金融、托管业务等银行业务,以及基金、租赁、保险、信托等非银金融业务。

(二)借助多层次资本市场,利用资产证券化完成转型

农商行可以借助资本市场的金融产品和服务,将部分重资本业务转移至表外:高消耗资本的业务会减缓农商行规模扩张的空间和速度,加大农商行全面管理产生的风险隐患,使用ABS产品,将资产负债表中重资产业务部分合规的转移至表外,在保证资本低消耗的同时获取营业收入,这符合银行业轻资本转型的趋势。

其运作机理是:农村商业银行可以选择部分流动性不高的资产,比如中长期贷款等业务出售给第三方,转化成特殊目的载体产品如ABS,这种特殊目的载体可以由农商行进行建立,如果条件不允许也可以通过协调的方式,以银行系统为整体进行建立。特殊目的载体将由农商行转出的长期资产进行组合配置,在过程符合合规性的要求下将这些资产组合进行证券化,即转换为流动性强,风险较低的权益资产,最后通过证券的买卖获取的现金流以一定比率返回至银行。简言之,通过多方信用的联动将表内资产转移至表外,从而完成重资产转移出表。这种方式的优势在于,不需要太多关联方的参与,证券发行方的违约概率较低。但这种运作方式需要成熟的资本市场,需要针对不同农商行的情况的金融产品,以及相对稳定的宏观经济形势。

(三)提高轻资本转型的自我定位,做好自己的转型之路

农商行轻资本转型仍然离不开国家发展战略的导向以及市场的需求,而由于经济增长减缓、大资管强监管时代的到来、国内社会主义市场化程度的不断开放等多重原因导致当前农村商业银行轻资本转型并不能大刀阔斧的一步登天,而在资本约束愈发严格的环境下,轻资本转型也不能踌躇满志止步不前。

安徽省农村信用社联合社系统内83家农商银行,多数非利息收入占比还不高,轻资本转型意识还不强。在商业银行竞争日趋激烈与业务多元化背景下,要结合好自身定位,积极开拓轻资本业务的市场,强化资本管理的统筹兼顾,做到传统业务轻资产业务两手抓。

参考文献:

[1]李敏.新常态下商业银行轻资本业务发展模式探究[J].现代商业,2016(28):153-154.

[2]王龑,郭子增.从“重资产”到“轻资产”:经营模式转型是否影响了银行风险[J].金融经济学研究,2019,34(05):80-92.

[3]申学清.中小银行轻资本转型的思考[J].银行家,2020(11):52-54.

[4]樊大志.中小银行业务转型问题[J].中国金融,2010(17):49-50.

[5]曾向阳.地方中小银行的转型路径[J].中国金融,2011(14):50-51.

作者简介:

蒋诗杰,男,汉族,江苏无锡人,南京审计大学研究生在读,金融专业。