硝基苯市场现状及未来营销对策分析

2021-02-26刘锦桂

刘锦桂

(中国石化集团南京化学工业有限公司,江苏南京 210048)

硝基苯是一种重要的化工原料和中间体。随着化学工业及相关产业的发展,国内硝基苯的消费量不断增长。近年来,硝基苯行业在安监环保管控的压力以及下游染料行业不景气的大背景下艰难前行,行业内部分企业因自身安全环保问题装置经常减、停产,但硝基苯行业主要重点企业依旧能够保持稳定运行,硝基苯行业有效产能变化不大,市场基本处于供求平衡状态。同时,近年来硝基苯行业效益基本维持稳定。

1 硝基苯行业现状

1.1 产品性质及主要用途

硝基苯最主要的用途是用于生产苯胺。硝基苯和苯胺反应生成RT培司, RT培司是合成橡胶防老剂6PPD的原料。硝基苯还可用于生产染料、香料、炸药等有机合成工业产品。硝基苯经氯化可得3-硝基氯苯,广泛用于染料、农药等的生产。3-硝基氯苯经还原后可得间氯苯胺,可用于生产染料橙色基GC,也是医药、农药、荧光增白剂、有机颜料等的中间体。硝基苯再硝化可得间二硝基苯,经还原可得间苯二胺,可用作染料中间体、环氧树脂固化剂、石油添加剂等。

1.2 硝基苯行业概况

2020年国内硝基苯主要生产企业有山东金岭集团有限公司(山东金岭)、山东华鸿化工有限公司(山东华鸿)、东营金茂铝业高科技有限公司(金茂铝业)、中国石化集团南京化学工业有限公司(南化公司)、江苏扬农化工股份有限公司(扬农化工)等采用等温硝化法工艺生产苯胺的企业。采用绝热硝化法生产苯胺的企业生产过程中不产生中间产品硝基苯,因此,硝基苯生产装置产能统计为76.5万t/a。目前,除山东华鸿外,主要生产企业的硝基苯主要用于配套自产苯胺。2020年,国内硝基苯商品量仅为16.2万t左右。国外硝基苯企业主要分布在美国、日本、欧洲等,国外硝基苯95%以上的份额用于生产苯胺,然后再生产MDI,剩余的较少部分用于生产橡胶助剂、染料、医药的中间体等。

2 国内市场供需分析及预测

2.1 供应情况分析

2016—2020年,国内硝基苯产能总体有所增长。2020年,国内硝基苯产能为76.5万t/a,与2019年相比维持不变。国内硝基苯主要生产厂家产能情况见表1。

表1 国内硝基苯主要生产厂家产能统计

2016—2020年,国内硝基苯产量维持平稳增长趋势,产量由2016年的53万t/a增长为2020年的59万t/a。主要是2019年6月以前山东金岭未进入硝基苯行业,但从2019年7月份开始,硝基苯市场供应持续偏紧,山东金岭乘机进入硝基苯市场,目前已成为硝基苯行业内实力较为强大的生产企业。

2016—2020年,国内硝基苯消费量整体呈小幅增加趋势,2016—2018年国内还进口了一部分硝基苯。2020年国内硝基苯消费量达到了58.9万t。我国硝基苯产品主要为国内生产消费为主,出口量较少,一是因为国内主要以硝基苯下游苯胺产品出口,二是硝基苯下游产品防老剂中间体RT培司产能主要集中于国内。

2016—2023年国内硝基苯供需现状及预测见表2。

表2 2016—2023年国内硝基苯供需现状及预测

由于硝基苯下游最大的行业为苯胺行业,国内约3/4的硝基苯用于生产苯胺,其余用于防老剂中间体RT培司以及染料中间体等。未来几年国内硝基苯产能及需求将维持稳中有升格局,预计2021年国内硝基苯产能保持在76.5 万t/a,国内需求量为61.0 万t/a;2023年国内硝基苯产能预计上升至82.5万t/a,需求量约为65.0 万t/a。

2.2 下游需求分析

未来几年,我国硝基苯下游产品需求结构变化不大,主要为苯胺、RT培司、染料中间体以及其他行业等。下游需求量最大是苯胺,其次是防老剂6PPD中间体RT培司。因未采用绝热硝化工艺生产苯胺的企业均配套了硝基苯装置,因此重点分析RT培司的需求情况。2020年国内防老剂6PPD/IPPD主要生产企业RT培司的生产情况见表3。

表3 2020年国内防老剂6PPD/IPPD主要企业RT培司生产情况统计

2010年开始,防老剂中间体RT培司的生产工艺由对硝基氯苯工艺改为苯胺、硝基苯一步法工艺,RT培司成为硝基苯、苯胺的下游主要消费行业。2015年随着山东鑫龙源能源有限公司、山东尚舜化工有限公司等RT培司装置完成扩能,国内RT培司产能基本稳定在目前24万t/a左右。目前国内RT培司产能有富余,每年出口量可达(2~3)万t/a。由此可见,硝基苯下游产品中RT培司的需求较为稳定,按照RT培司年产量18.3万t/a,每吨 RT培司消耗硝基苯0.8 t测算,每年RT培司行业的硝基苯消费量约为14.6万t/a。

羟基染料行业对硝基苯也有一定需求。2016年以来,河北建新化工股份有限公司硝基苯需求量在9 000 t/a左右,台州市振港染料化工有限公司硝基苯需求量在3 000 t/a左右。由于2020年三季度发生环保事故,台州市振港染料化工有限公司生产一直处于低负荷运行,对硝基苯需求明显减少。按照染料行业装置正常开车测算,该行业硝基苯需求量在11 000~12 000 t/a。

受国家环保政策逐步收紧制约,硝基苯下游其他产品行业增长空间有限,市场需求量稳定为主,年需求量约为4 000 t/a。

除苯胺行业外,2020年国内硝基苯下游行业需求情况见表4。

表4 2020年国内硝基苯下游行业需求情况

由表4可见:除硝基苯行业规模最大的下游目标产品苯胺外,硝基苯行业市场消费领域单一狭窄,具备一定规模的下游市场仅有RT培司以及染料中间体。硝基苯下游染料行业由于环保管控政策逐步收紧影响,可发展空间有限,进一步制约了硝基苯产品市场的拓展。

2.3 近5年来硝基苯价格分析

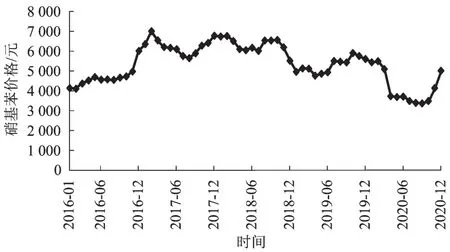

由于硝基苯下游最大的行业为苯胺行业,因此大多数情况下硝基苯价格走势与纯苯、苯胺价格走势基本一致。硝基苯生产企业分布于华东地区的山东、江苏两省,下游市场分布也以华东市场为主。2016—2020年,国内硝基苯价格变化见图1。

图1 2016—2020年国内硝基苯价格走势

由图1可见:从2016年初开始,硝基苯价格持续震荡上行,至2017年2月份价格到达最高点6 995元/t,之后价格见顶回落;2017年8月份硝基苯价格触及年内低点后反弹,在2017年12月份再次攀升至高点;2018年1—11月硝基苯价格高位震荡运行,至2018年12月份价格开始下滑;2019年上半年硝基苯价格基本维持5 000元/t的低位运行,下半年价格有所回升,最高时达到5 900元/t;进入2020年后,由于新冠疫情影响,硝基苯价格从年初的约5 500元/t持续下跌,直到10月份硝基苯价格才开始反弹。

硝基苯价格走势大多数情况下随原料纯苯价格的变动而变动,结合原油价格、终端需求及经济形势预期,未来几年纯苯价格预计在5 500~7 500元/t震荡,硝基苯价格预计在7 000~9 000元/t震荡,硝基苯行业利润水平将有较大提升。

3 市场环境及竞争分析

2016—2020年国内硝基苯产能总体有所增长。随着化工企业环保压力日益增加,在满足国家环保要求的前提下各生产企业着力压降成本,提升市场竞争力。

3.1 市场风险分析

随着2019年7月份山东金岭进入国内硝基苯市场,硝基苯实际产能过剩,市场竞争激烈。硝基苯的主要原料为纯苯,而纯苯与上游原油的价格关联度大,硝基苯行业仅为纯苯下游的一个规模很小分支,因此纯苯厂商议价能力强;而硝基苯行业市场消费领域狭窄,下游企业选择余地较多。硝基苯下游染料行业由于环保管控政策逐步收紧,可发展空间有限,进一步制约了硝基苯产品市场的拓展。

3.1.1 未来3年硝基苯行业产能及产需变化

3.1.1.1 未来3年上游原料纯苯的变化预测

2021—2023年,预计国际油价将呈现逐步回升的趋势,在原油价格的带动下,纯苯成本面得到筑底,预计价格难以出现2020年上半年的跳水行情。未来3年国内纯苯及下游产能将快速发展,由于建设进度不同,供需关系将呈现由紧至松的变化。2021年,纯苯产量预计较2020年增加150万t,需求量较2020年增加308.5万t,需求量增加大于供应量增加,预计市场整体呈现偏紧格局。2022—2023年,纯苯装置继续扩能,预计2023年产量较2021年增加408万t。需求量增加则逐步放缓,预计较2021年增加300万t。下游需求增加少于供应增加,市场供应偏紧的格局有所缓解,价格以跟随原油缓慢回温为主。

3.1.1.2 未来3年硝基苯行业产能及产量变化

鉴于下游苯胺、MDI、橡胶助剂等行业的增长预期,未来几年国内硝基苯产能及需求将维持稳中有升局面,预计2021年国内硝基苯产能保持在76.5万t/a,国内需求量为61.0万t。据行业推测,2023年国内硝基苯产能将达到82.5万t/a左右,预计届时行业总产量也会有较大增长。

3.2 未来3年硝基苯下游行业的需求变化

据分析,2020年国内硝基苯需求总量为61万t,其中非苯胺行业总需求为16.2万t,包括防老剂中间体RT培司需求14.6万t,染料行业需求量1.2万t左右,其他行业需求量0.4万t左右。随着新冠疫苗接种率的进一步提升,世界各国疫情防控将进入常态化,社会活动将逐步恢复正常,全球经济将持续复苏,国内外MDI、橡胶助剂、轮胎以及染料行业的市场需求也将稳步增长,到2023年硝基苯年需求量将达到65万t左右,较2021年增加约4万t。

3.3 未来3年市场基本面预判

未来3年规划新上硝基苯及苯胺装置的企业较少。据了解,目前仅有2家企业在2023年有新建苯胺装置的计划,均为MDI配套苯胺,采取绝热硝化工艺,不产生商品硝基苯。因此可以断定未来3年硝基苯行业产能增加有限,而下游需求稳步增长,预计市场在多数时间将呈现供需平衡局面,硝基苯价格稳中有升,预计硝基苯行业将维持较好的盈利水平。

4 未来行业营销对策

针对复杂多变的市场形势,行业内各企业应做到如下几点:强化市场研判与同行沟通协调,实现精准定价、调价,规避价格恶性竞争;大力开发优势半径市场内的直供客户,兼顾效益的前提下,努力拓展硝基苯渠道容量;严格执行现款销售、款到发货的销售政策,规避资金风险;关注客户常规及特殊需求,优化服务手段,提升客户满意度;采用差异化价格策略,发挥业务人员主动推价的积极性,实现最佳效益。