减税降费政策的地方财政收入影响效应

2021-02-21孙梦雯

孙梦雯

减税降费政策效应是指减税降费政策的实施对经济发展,以及社会其他领域带来的一系列影响效应。减税降费政策效应主要与宏观税负水平、财政收支结构、税制结构、政府债务余额等因素相关。

新古典经济学的减税增加供给理论指出,减税降费政策通过调整市场与政府间的资源分配格局。短期时间内,减税降费带来的收入下降将会减少政府的支出;而从长期看,减税降费会扩大税基、促进经济增长,从而增加财政收入,促进财政可持续发展。而凯恩斯的减税增加需求理论指出,减税降费政策是政府通过减少税收,激发市场主体活力,从而增加市场主体需求。

一、财政收入规模方面

在积极的财政政策中,减税降费政策主要影响的是一般公共预算收入,因此,通过分析2018-2020年阜阳市一般公共预算收入以及其中的税收收入占 GDP 比率(即一般公共预算收入比率和税收收入比率)的变化,可从一定程度上反映出减税降费政策对安徽省阜阳市财政收入规模的影响。

2018年阜阳市一般公共预算收入187.1亿元,占GDP比率为10.6%,税收收入271.7亿元,占GDP比率为15.4%;2019年阜阳市一般公共预算收入200.6亿元,占GDP比率为7.7%,税收收入293.5亿元,占GDP比率为11.3%;2020年截止到10月份,一般公共预算收入151.1亿元,占GDP比率为7.4%,税收收入212.9亿元,占GDP比率为10.5%

从一般公共预算收入比率和税收收入比率的情况来看,一般公共预算收入比率从 2018 年的 10.6%降低至 2019年的7.7%,2020 年降低 至7.4%。同时,税收收入比率也从 2018 年的15.4%降低至 2019年的 11.3%,2020年降低至10.5%。

一般公共预算收入比率和税收收入比率的这种变化态势,一方面表明减税降费措施得到了有效落实,另一方面也显示出对财政收入的减收效应。

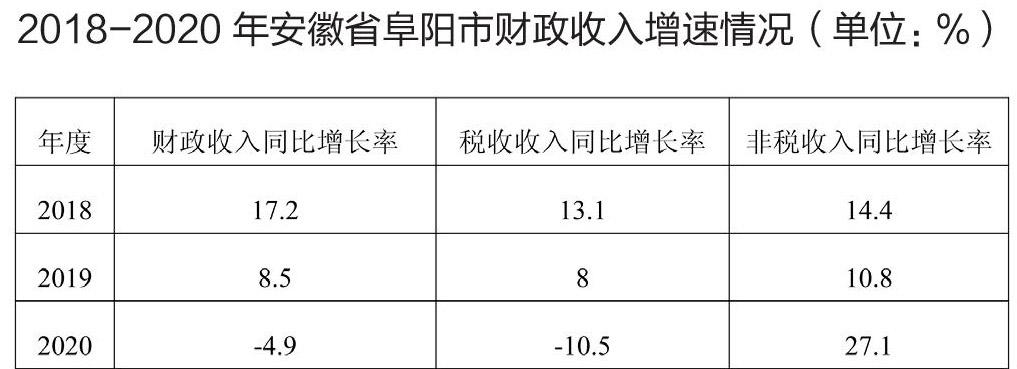

二、财政收入增速方面

由此可以看出,2018-2020年以來,大规模减税降费政策实施以来,安徽省阜阳市财政收入增速在逐年降低,经济增长的步伐放缓,特别是2020年受新冠肺炎疫情影响,各项助于企业复工复产的优惠政策的实施,使得阜阳市财政收入及税收收入的增速出现负增长。

三、财政收入结构方面

减税降费不仅会相对减少财政收入,可能增加财政赤字规模,还有可能对财政收入结构产生一定程度的影响。首先,从财政收入的形式来看,财政收入可分为税收收入和非税收入。一般来说,非税收入的征收依据是行政性的政策法规及规章制度,税收收入的征收遵循的是税收法定原则,具有强制性。在近年来的减税降费过程中,因减税的力度比较大,故税收收入所占比重有所降低。

具体来说,2018-2020年,安徽省阜阳市税收收入占财政收入比重不断下降,非税收入占财政收入比重逐年上升。随着减税降费力度的不断加大,税收收入比重难以提高,而税收收入作为财政收入最主要的部分,这在短期内会相对影响阜阳市财政收入可持续发展。

四、企业效益“加法”效应和市场主体活力“乘法”效应

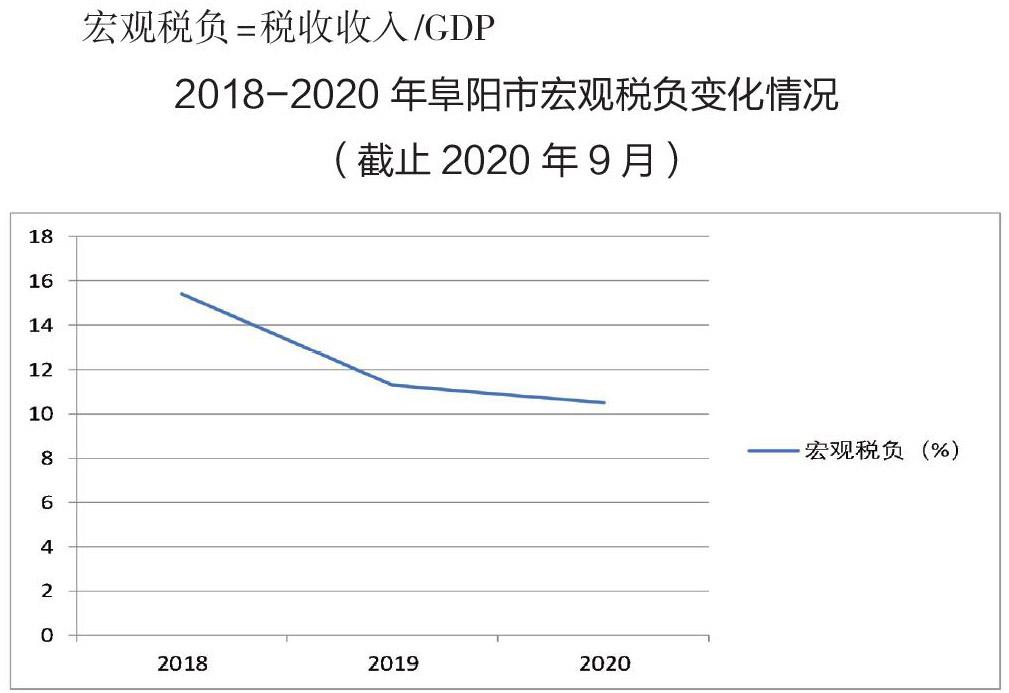

上图显示了 2018—2020年阜阳市宏观税负变化趋势,可以看出阜阳市宏观税负小于 15%,且 2018—2020 年呈逐年下降趋势,截止至2020年9月降为10.5%,说明近年来我国减税降费政策在阜阳市落地后具有降负的效果。

五、培育经济增长新动能方面

阜阳市积极落实各级惠企政策,确保各项减税降费政策落到实处,2020年前三季度阜阳市新设立外商投资企业10家,合同引进外资5505万美元,其中投资总额1000万美元以上的2家,新设外资企业同比增长100%。2019年,阜阳市进出口总额达15.7亿美元,比 2015年增加0.8亿美元,年均增长1.3%。外贸队伍持续壮大。2019年,新增备案企业196家,新增实绩企业98家;进出口超千万美元企业40家,占全市实绩企业的9.2%,实现进出口值达8.5亿美元,占全市进出口总额的比重超五成。一系列减税降费举措,有助于深化供给侧结构性改革,为鼓励社会资本投资和促进大众创业、万众创新营造了宽松的环境,为实体经济引入“活水”。

六、保持财政持续平稳增长方面

减税减费政策从短期来看会造成财政收入减收,但长期来看有利于财源税源涵养跳出税收看税收,用发展眼光、长远思维放眼量,减税降费带来的并不一定是财政收入持续减少。根据拉弗曲线理论,税收收入多少一般取决于两个因素,即税率高低和税基大小。通过减税降费,可以有效涵养税源,扩大税基,用短期财政收入的“减”换取持续发展势能的“增”,促使税收及财政收入上升到更高的层次上增长,为经济保持中高速增长、迈向中高端水平打下坚实基础。

本文通过数据分析发现,短期地方财政收入受减税降费政策影响,会在不同程度上呈现出增速放缓等影响,但短期财政收入的高低,并非评价经济好坏的绝对指标。通过减税降费政策的实施,把原来由政府支配的财力更多留给企业,是另一种形式的财政支出,能够更好激发经济“细胞”活力,产生“四两拨千斤”的成效,有利于保持财政收入持续平稳增长。这既是深化供给侧改革的应有之义,也是积极财政政策的重要使命可以说,更大规模减税降费带动经济更高质量发展,经济高质量发展又为减税降费提供更大财力空间,最终将实现减税降费与经济增长良性循环、比翼齐飞。

(作者单位:上海理工大学,管理学院)