丹麦奶业发展及与中国合作现状

2021-02-14祝文琪董晓霞

韩 萌,彭 华,王 晶,祝文琪,董晓霞

(中国农业科学院农业信息研究所,北京 100081)

丹麦王国,简称丹麦,北欧五国之一,位于欧洲北部波罗的海至北海的出口处,是西欧、北欧陆上交通的枢纽,被人们称为“西北欧桥梁”。丹麦北部隔北海和波罗的海与瑞典和挪威相望,并与之合称斯堪的纳维亚国家,南部与德国接壤,拥有两个自治领地——法罗群岛和格陵兰,国土面积约4.3万km2。根据丹麦统计局数据,2020年全国人口为583.721 3万人,人口密度为135.7人/km2。丹麦农业高度发达,全国各地土壤条件差异较大,有利于不同农产品的生产。丹麦的奶业一直发展较快,是欧盟乃至全球奶业较发达国家。与我国相比,丹麦奶业在利益联结、价格形成机制、质量监测机制和社会服务体系建设等方面形成诸多值得参考和借鉴的经验与做法。该文在对丹麦奶业生产形势和支持政策进行梳理的基础上,结合我国奶业发展现状提出几点启示,以期丰富奶业振兴的国际经验。

1 丹麦奶业基本情况

1.1 畜牧业生产

丹麦畜牧业较为发达,饲养的畜禽品种主要有奶牛、肉牛、生猪、鸡等[1]。2006年以来,家禽存栏量稳中稍有升,羊的存栏量逐渐下降,猪和奶牛的存栏量基本保持稳定;牛奶产量逐年增加,牛肉产量略有下降,猪肉产量稳定在一定水平,禽肉产量稳中有升(见表1)。丹麦统计局数据显示,2020年,奶牛、生猪、羊和家禽存栏量分别为57万头、1 316万头、14万只和2 213万只;牛奶、牛肉、猪肉、鸡蛋产量分别为574万t、13.23万t、195.45万t和7.7万t。

表1 丹麦畜牧业生产情况

1.2 奶牛养殖

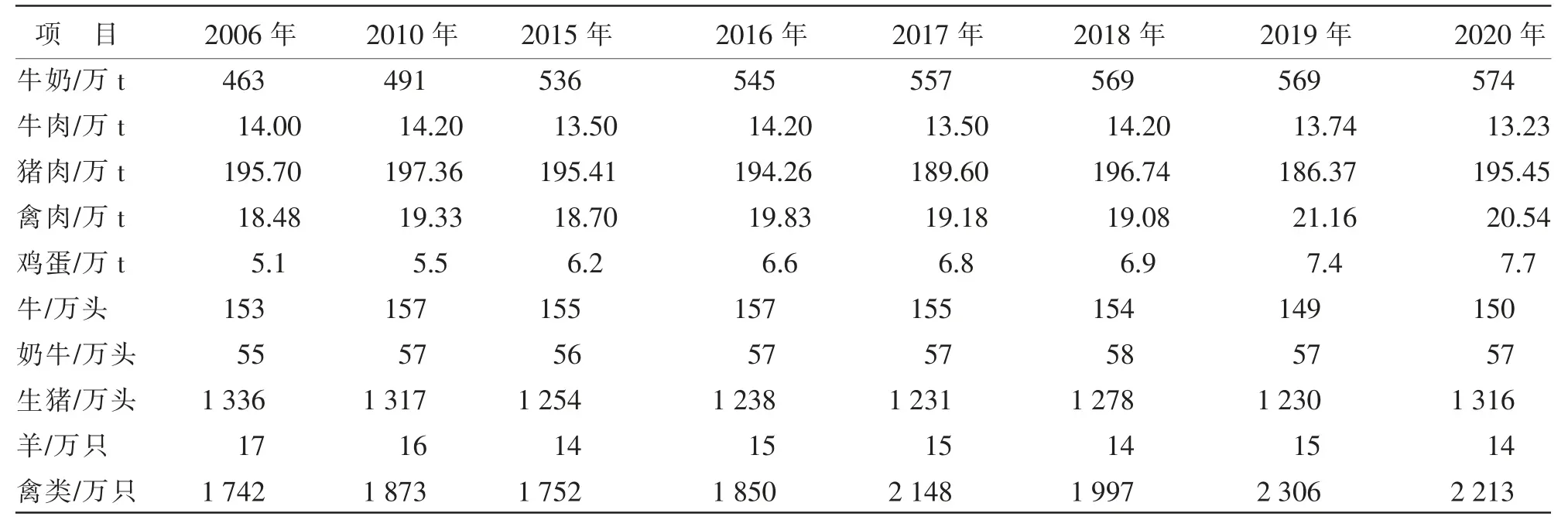

1.2.1牛奶产量的增长主要源于奶牛单产的不断提升1980—2020年,丹麦生鲜乳产量总体呈增长趋势,从511.7万t增长至574.5万t,增长了12.27%;但奶牛存栏从103.9万头下降至56.7万头,降低了45.43%;而单产从4 924.9 kg/(头·年)增长至10 131.6 kg/(头·年),增长超过1倍(见图1)。

图1 1980—2020年丹麦奶牛存栏量、单产及生鲜乳产量

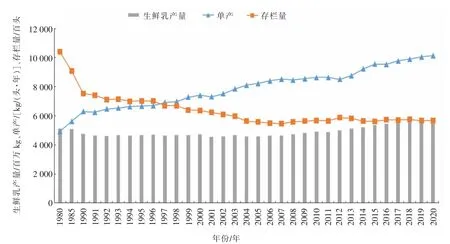

1.2.2牧场集约化程度不断提高1982—2020年,奶牛养殖场数量持续下降,从3.7万家下降至2 640家,2020年养殖场数量不足40年前的10%。但平均养殖规模持续提升,从1982年的26.97头/家到2020年的215头/家,增长了将近7倍(见图2)。

图2 丹麦1982—2020年牧场数量及牧场存栏规模

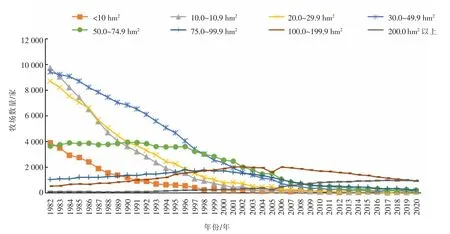

1.2.3养殖场数量下降主要由于小规模牧场数量大幅下降所致占地50 hm2以下的牧场数量总体呈持续下降趋势,在2006年之后趋于稳定。50~74.9 hm2的牧场数量在1996年之前趋于稳定,1996—2008年持续大幅下降,2009年之后下降趋缓。75~99.9 hm2和100~199.9 hm2的牧场数量分别在1996年和2006年之前呈持续增长趋势,之后稳定几年之后,开始持续下降。200 hm2以上的牧场数量则一直呈增长趋势,在2006年之后增长尤为明显(见图3)。

图3 1982—2020年不同占地面积牧场情况

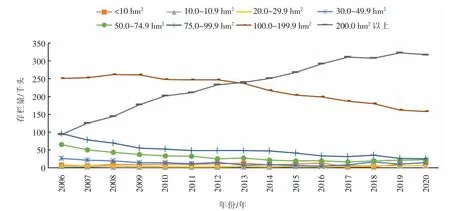

1.2.4由于大规模牧场的比重增加,奶牛存栏量在2006年之后趋于稳定1980—2005年,奶牛养殖存栏量年均降速1.76%。2006年之后存栏量下降趋缓,2006—2020年年均降速0.81%(见图4)。2006年之后主要是由于占地200 hm2以上牧场存栏量及牧场数量的持续增长及存栏100头以上牧场存栏量的持续增长抵消了其他规模牧场的下降(见图5)。

图4 2006—2020年不同占地面积牧场存栏量

图5 2006—2020年不同养殖规模牧场存栏量

1.2.5奶牛养殖主要集中在西部地区2020年,丹麦5个主要地区奶牛存栏量如图6所示,奶牛养殖主要集中在位于西部的Syddanmark、Midtjylland和Nordjylland 3个地区,其存栏量总和占丹麦奶牛总存栏量的96%。

图6 2020年丹麦奶牛存栏地区分布情况

1.3 生鲜乳销售

1.3.1丹麦乳企为控制质量,制定生鲜乳质量管理体系丹麦奶产业链各个环节连接紧密,一体化程度高,乳制品的质量安全问题始终受到高度重视,并且从源头开始抓起。丹麦的生鲜乳质量以符合欧盟生鲜乳质量标准为基础,各乳企根据自身情况制定单独的生鲜乳质量管理体系。丹麦的大部分牧场隶属阿拉福兹有限责任合作社(以下简称阿拉福兹),阿拉福兹作为一家以合作社模式运营的乳品公司,为了管控并保证生鲜乳的高质量,一方面建立了全过程的牛奶质量控制体系,即Arla Gaarden质量管理体系[2]。该体系包含牛奶成分、食品安全、动物福利和环境保护4个部分(见表2)。企业通过这套质量管理体系规范农场提供的生鲜乳质量,若生鲜乳达不到该体系要求,体系制定了明确的惩罚措施,包括罚款、降低牛奶的收购价格和暂时停收牛奶等,直到这些不足之处得到改正,惩罚手段方可解除。另一方面,公司通过提供技术支持的方式,提高会员牧场养殖效率,保证生鲜乳质量。公司设有技术支持团队,为会员牧场提供诸如牛奶采集、奶牛养殖等一系列的日常技术支持服务,并定期组织奶农会议、农场巡视和现场访谈等,使农场主获得技术方面的支持,从而达到节本增效、提高质量的目的。2020年,丹麦生鲜乳的平均乳脂率达到4.30%,平均乳蛋白率达到3.62%(见表3)。

表2 Arla Gaarden质量管理体系主要内容[2]

表3 2009—2020年丹麦生鲜乳乳脂率和乳蛋白率 单位:%

1.3.2丹麦生鲜乳收购实现按质论价,并遵循市场发展情况在丹麦,所有的奶牛场遵循欧盟的生鲜乳质量规定,生鲜乳收购价格的制定一方面是根据乳脂、乳蛋白、细菌数、体细胞数、冰点等指标按质论价[2],另一方面,牧场与合作乳企之间会有一套企业内部自行制定的定价体系。以阿拉福兹为例,当牧场与乳企签订合约形成会员合作关系后,会员牧场有义务向公司提供稳定、符合公司质量标准的生鲜乳[3]。为了保证会员的利益,公司承诺会为会员牧场提供符合市场行情,且具有竞争力的生鲜乳收购价,该价格每个月都会调整,调整的标准由公司代表委员会根据会员牧场所在区域的市场奶价波动情况制定。当市场奶价上涨时,企业收购生鲜乳的价格增量会高于市场价的增长幅度,但当市场情况不理想时,企业也会下调奶价,让所有会员共同承担市场损失。此外,在每年的年底,公司会将当年的利润作为第十三个月的补充工资发给会员牧场,当作当年的利润分红。如果会员连续6个月未能达到提供稳定、优质奶源的要求,企业自动视为该农场退出合作社,同时牧场需要支付公司违约金[4]。

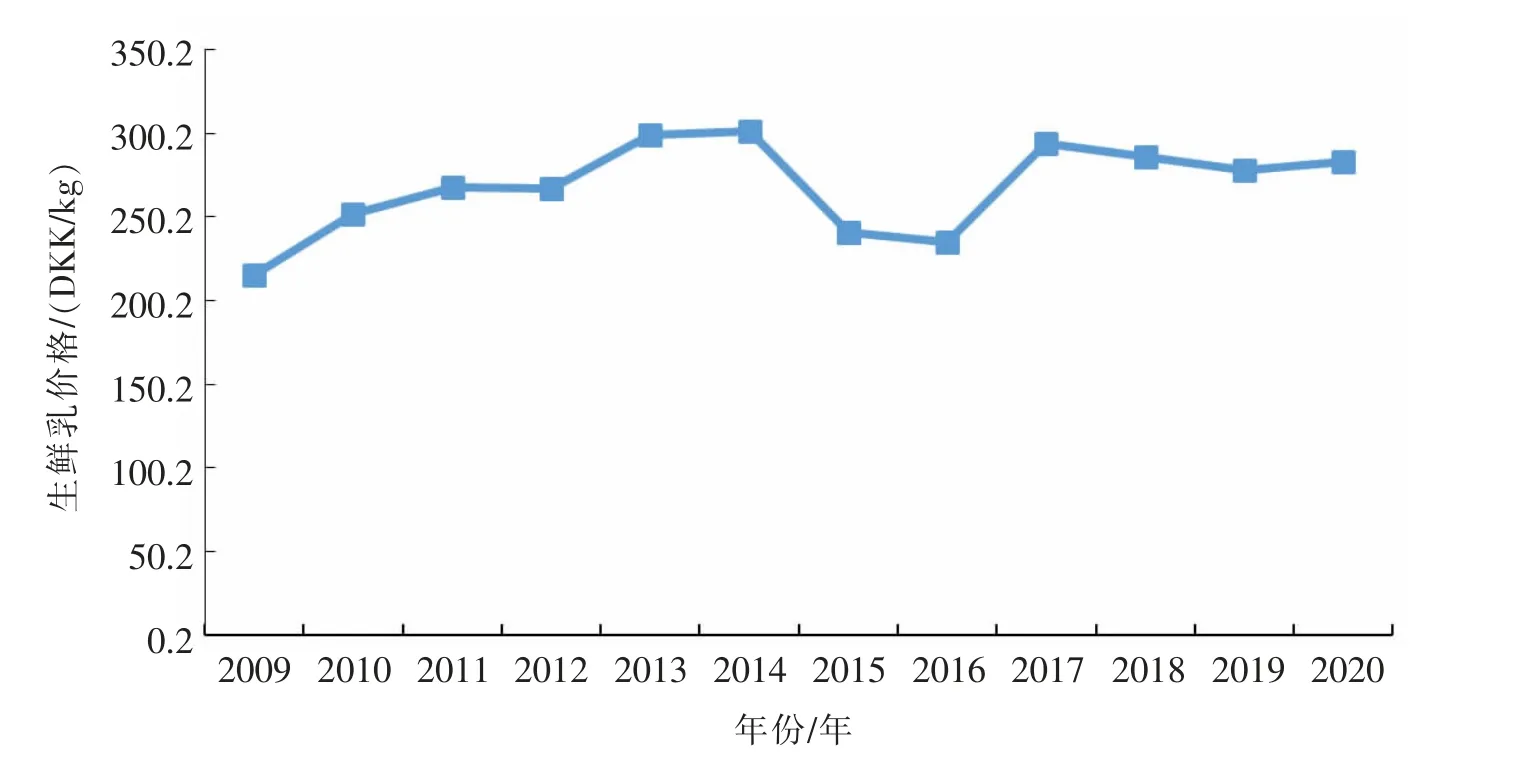

丹麦统计局的数据显示,从2009年起,丹麦的生鲜乳价格虽然有上升趋势,但仍然经历了几次较大幅度的波动(见图7)。

图7 2009—2020年丹麦生鲜乳收购价格

1.4 乳制品加工

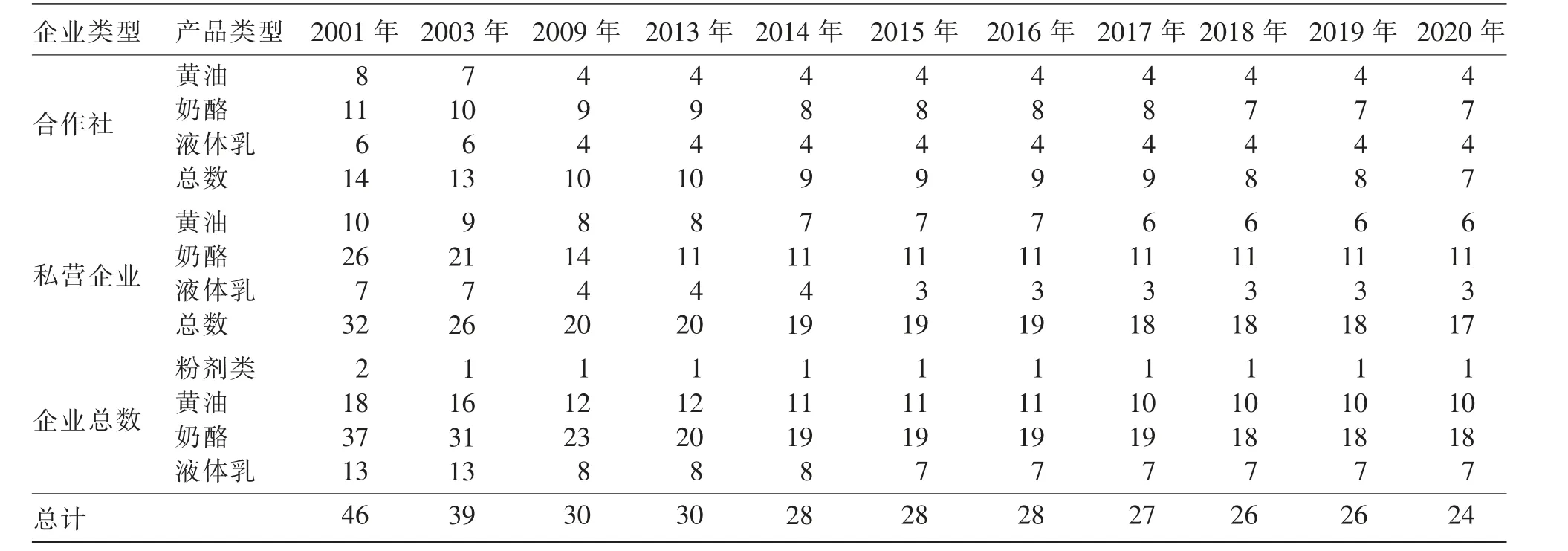

1.4.1乳品企业以合作社形式占主导丹麦乳品企业经营模式包括合作社和私营两种形式。2020年,丹麦共有乳制品企业24家,合作社企业7家,私营企业17家(见表4)。虽然私营企业的数量多于合作社,但其乳制品加工仅占全国加工量的一小部分。私营企业生产的奶酪占比由2001年的12.83%下降至2020年的7.18%,生产的液体乳占比由2001年的3.70%下降至2020年的0.05%,生产的黄油占比由2001年的1.74%下降到2020年的0.28%(见图8),粉类乳制品则一直被合作社企业垄断。

表4 2001—2020年丹麦不同类型加工企业数量变化 单位:家

图8 2001—2020年合作社和私营企业奶酪和液体乳产量

1.4.2乳制品加工仍在不断趋于集中2001—2020年,丹麦乳品企业的数量由46家下降至24家,加工厂数量从83家下降至49家。从产品类型来看,粉剂类乳制品加工在2003年之后一直由1家企业垄断,加工厂数量一直稳定在4家。黄油类、奶酪类、液体乳类加工企业分别从2001年的18家、37家、13家下降至2017年的10家、2018年的18家、2015年的7家之后稳定。

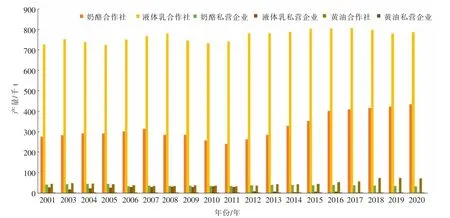

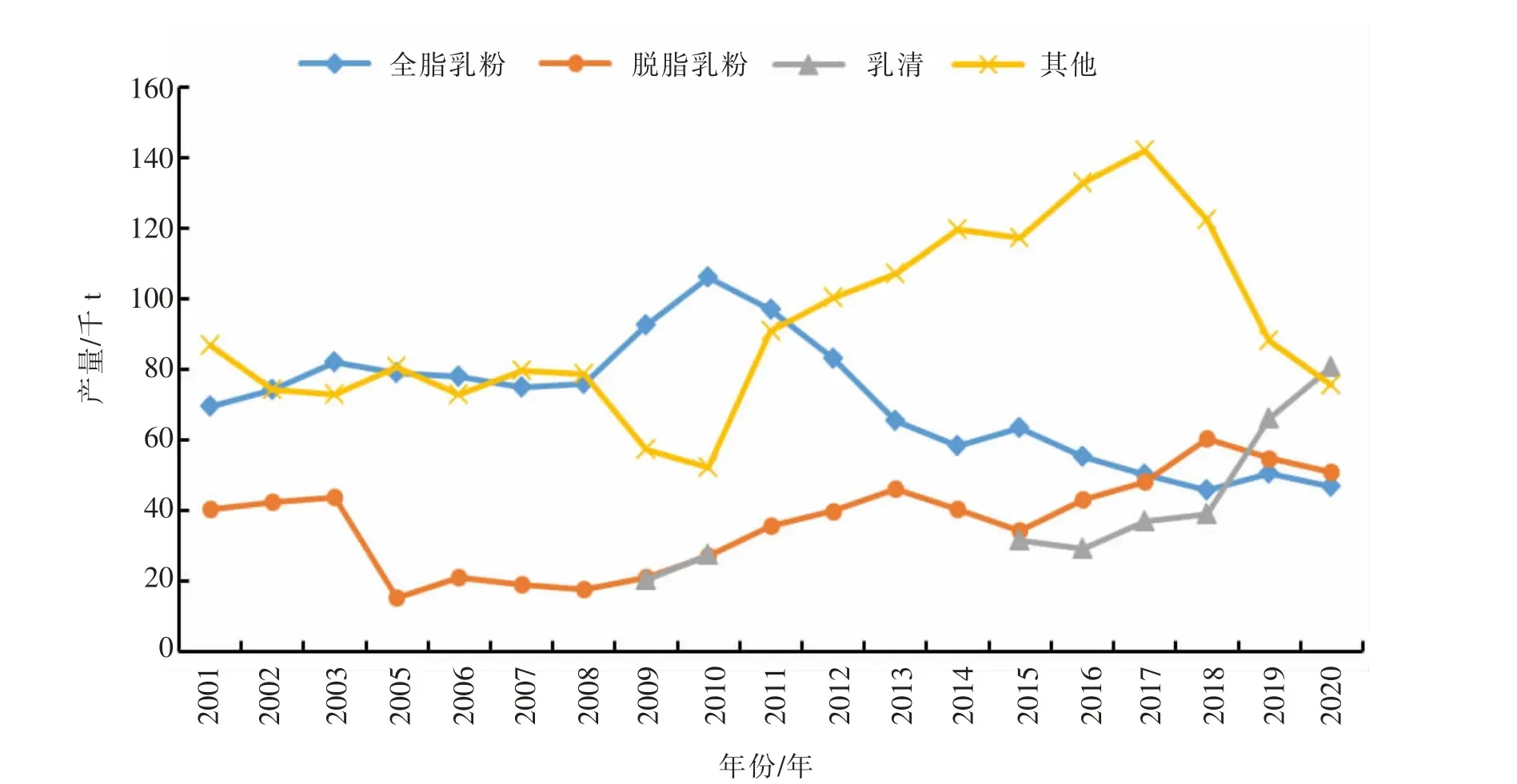

1.4.3液态奶加工稳定在一定水平,干乳制品加工呈增长趋势2001—2020年液体乳的加工量稳定在70万~80万t;奶酪加工量从31.79万t增长至46.77万t,增长了47.1%;黄油加工量从4.60万t增长至7.26万t(见图9);粉类乳制品加工量从19.62万t增长至25.33万t。全脂乳粉产量在2010年达到峰值后持续下降;脱脂乳粉产量则总体呈增长趋势,在2017年之后产量超过全脂乳粉;乳清粉产量在2018年之后大幅增长,2020年已成为丹麦产量最大的粉类乳制品(见图10)。

图9 2001—2020年丹麦不同乳制品产量

图10 2001—2020年丹麦不同粉类乳制品产量情况

1.5 乳制品消费

在丹麦有良好的传统和悠久的奶类产品消费历史。2020年各类乳制品折合成生鲜乳年人均消费量458 kg,粉类乳制品、液体乳、奶酪和黄油年人均消费量分别为165.8、126.4、128.5、37.3 kg。从历年消费情况看,2001—2020年液体乳稳定在一定水平,而且略有下降;奶酪及黄油消费在2012年之后呈持续增长趋势,但奶酪消费增长明显,年人均消费量从72.6 kg增长至128.5 kg(见图11);粉类乳制品呈波动增长趋势。

1.6 奶业贸易

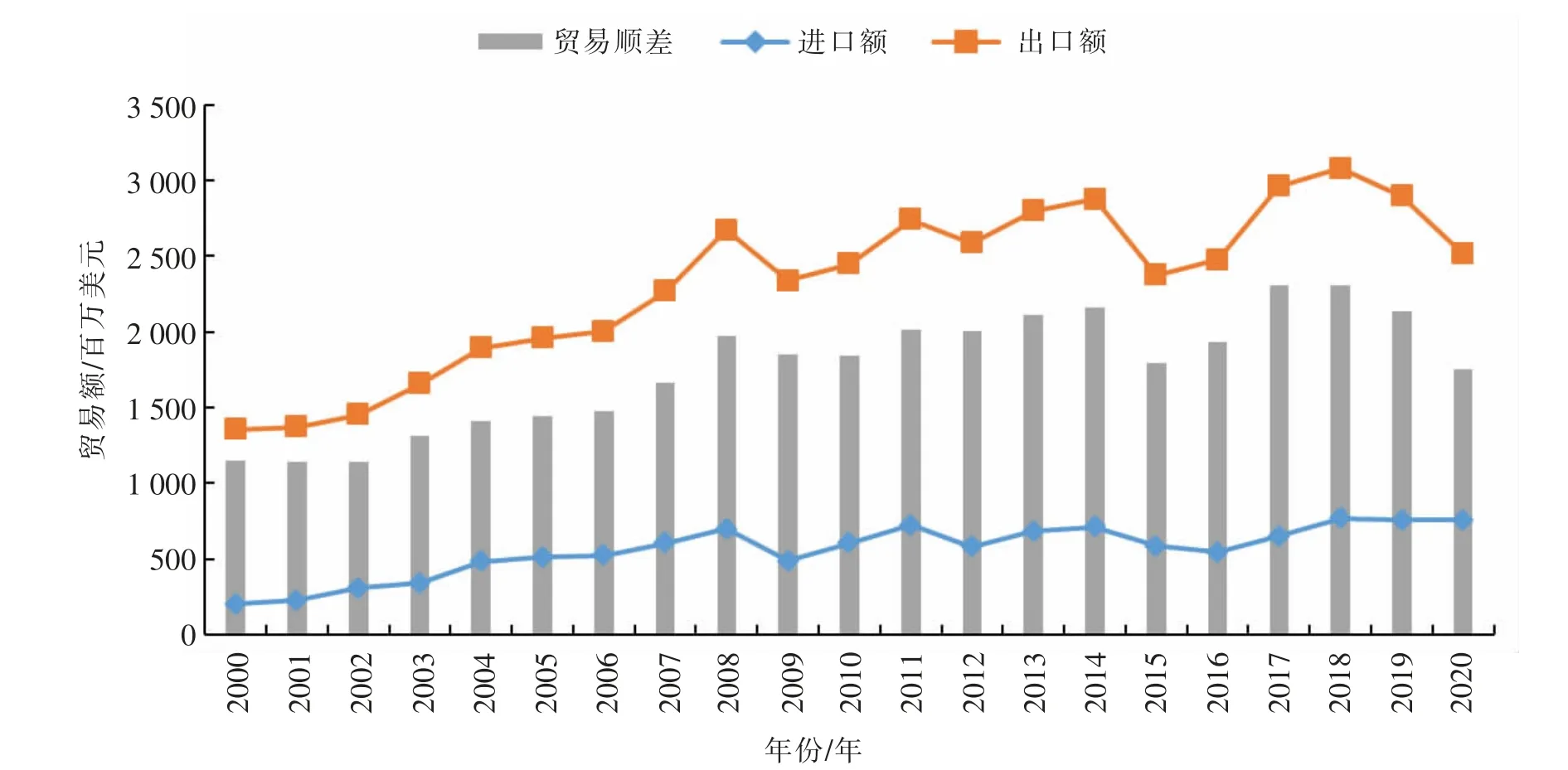

1.6.1丹麦乳制品贸易长期处于顺差状态2000—2008年丹麦乳制品进口额及出口额均呈持续增加状态,但出口额增幅大于进口额增幅,贸易顺差呈持续扩大趋势。2009年之后出口额呈波动变化趋势,受金融危机影响2009年出口额大幅下降;受俄罗斯禁止进口欧盟乳制品影响,2015年出口额大幅下降。进口额则稳定在一定水平且有小幅增长(见图12)。

图12 2000—2020年丹麦乳制品贸易情况

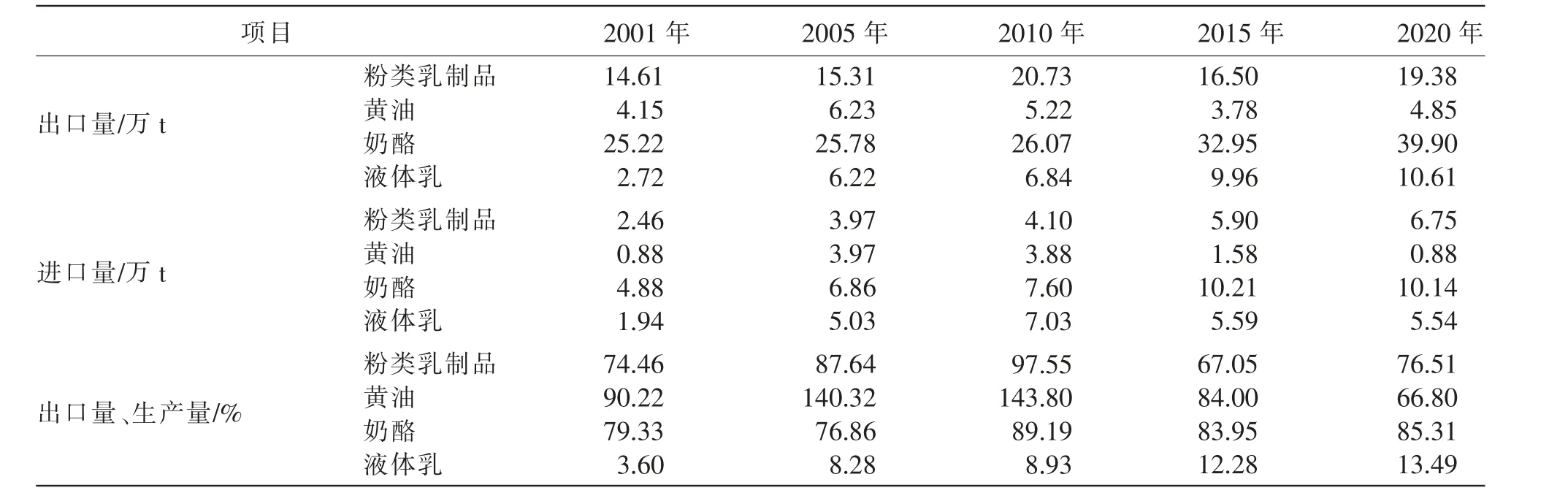

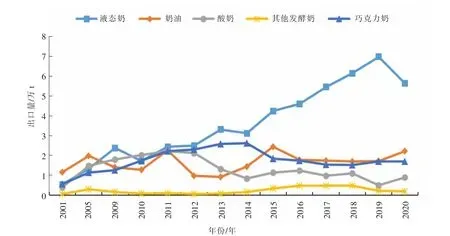

1.6.2乳制品以出口为主,液体乳出口量最小但增长明显丹麦乳制品进出口呈现以下几个特点:一是乳制品以出口为主,所有乳制品出口量远大于进口量。二是出口的乳制品中,奶酪的出口量最大,其次是粉类乳制品,黄油排名第三,液体乳出口量最小。三是奶酪及液体乳的出口呈持续增长趋势,黄油出口稳定在一定水平,粉类乳制品呈先升高后降低再升高的趋势。液体乳出口的增多主要是由于液态奶(全脂奶、脱脂奶和半脱脂奶)的显著增加(见图13)。粉类乳制品出口量升高和降低的变化主要是全脂乳粉和脱脂乳粉的出口量的变化所致,2015—2019年出口量的增长主要源于乳清粉及婴配粉的大幅增长所致(见图14)。四是黄油转口贸易较多,出口量占生产量的比例奶酪为76%~90%,粉类乳制品为67%~98%,黄油为66%~144%,液体乳为3%~14%(见表5)。

表5 2001—2020年丹麦不同乳制品进出口情况

图13 2001—2020年丹麦液态乳制品各品类贸易情况

图14 2001—2020年丹麦粉类乳制品各品类出口情况

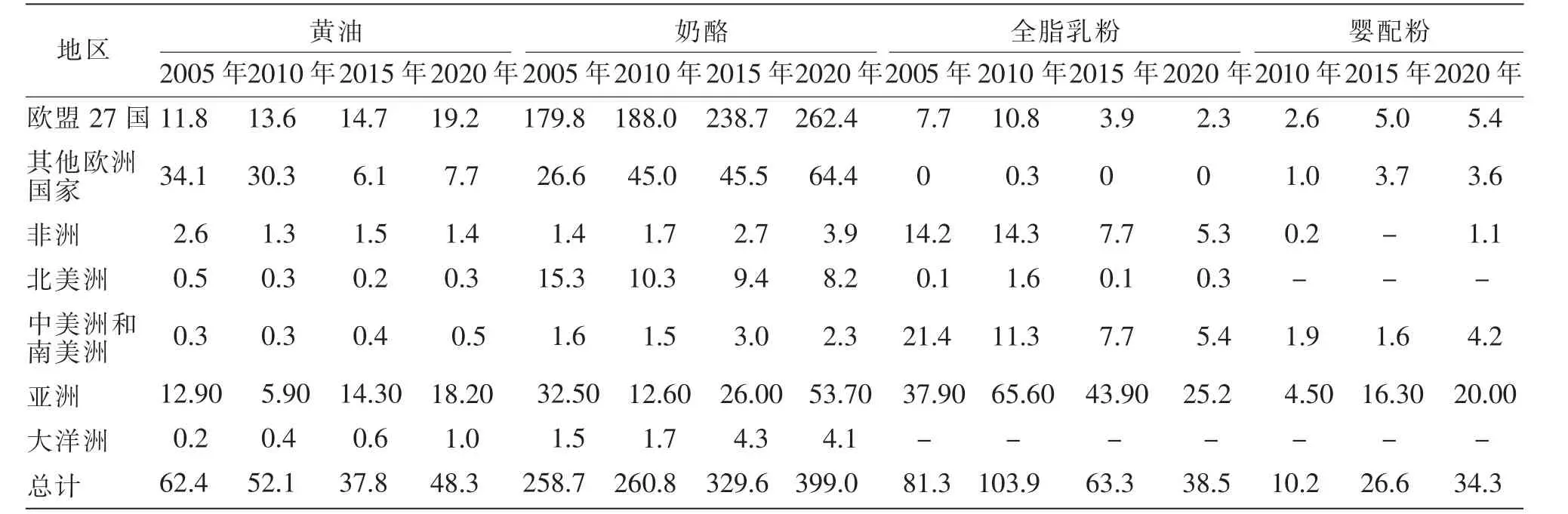

1.6.3黄油及奶酪主要出口欧洲及亚洲国家,粉类乳制品主要出口亚洲国家黄油主要出口欧洲及亚洲地区,出口欧盟27国呈逐年增长趋势(见表6)。出口其他欧洲国家呈逐年降低趋势,在2010—2015年降幅尤为明显,主要是2014年俄罗斯禁止进口包括丹麦在内的欧盟国家的乳制品所致。出口亚洲呈先降低后升高趋势,降低主要是由于对沙特阿拉伯和科威特在2005—2010年出口量大幅降低。2020年出口量排名前三的国家依次是英国、德国、沙特阿拉伯,对这3个国家出口量占总出口量的38.8%。

奶酪主要出口欧洲地区,出口量整体呈增长趋势,出口占比在80%以上,欧盟27国占比在70%左右(见表6)。出口亚洲地区呈先降低后升高趋势,降低主要是对沙特阿拉伯、阿联酋、黎巴嫩3个国家在2005—2010年出口量大幅降低。2010年之后的大幅增长主要是对这3个国家的出口逐步恢复,以及对日本、韩国出口量的大幅增长。出口北美洲的量呈逐年降低趋势,主要是对美国出口大幅降低。2020年出口量排名前三的依次是德国、瑞士、英国,对这3个国家的出口量占总出口量的51.1%。

全脂乳粉主要出口亚洲、非洲及中美洲和南美洲地区(见表6)。出口亚洲的量在2010年达到高峰后大幅下降。婴配粉主要出口亚洲地区,且呈逐年增长趋势,2020年出口亚洲的量达到总出口量的56.8%。

表6 2005—2020年丹麦黄油、奶酪、分类乳制品出口不同地区情况 单位:千t

2 中国与丹麦奶业合作现状

2.1 乳制品贸易

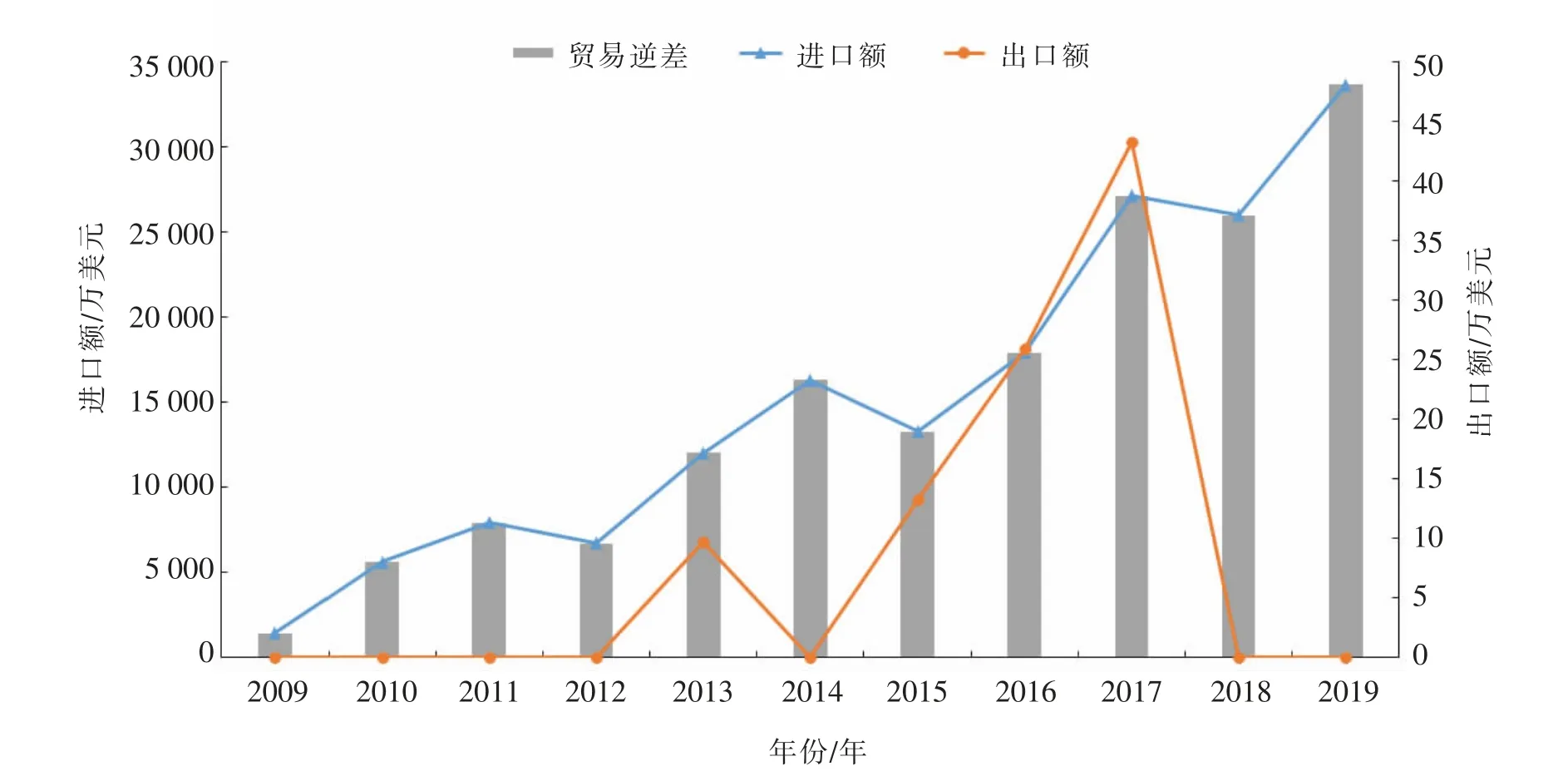

2009—2019年,中丹之间的乳制品贸易大部分年份呈现逆差及单边贸易状态(见图15)。

图15 2009—2019年中国从丹麦进口乳制品及贸易逆差情况

2013年起,中国从丹麦进口的各类乳制品的贸易额均呈增长趋势,奶酪、乳清和婴幼儿配方乳粉的增长幅度较大,婴幼儿配方乳粉的贸易额占比始终最大,原料奶粉的贸易额波动较大(见图16)。

图16 2009—2019年中国从丹麦进口各种乳制品贸易额

2.2 行业交流

2012年,由中国和丹麦两国农业部门牵头,蒙牛和阿拉福兹共同建立中国丹麦乳品技术合作中心(以下简称中丹中心),该中心的目标是通过借鉴丹麦乳业的实践经验,提升中国乳业发展水平,打造出一个在公司、政府、社会组织、科研机构间分享知识和促进合作的平台。在过去近十年的合作中,根据中国奶业发展实际,中丹中心着重从生鲜乳质量、生鲜乳生产后工段(挤奶)、人员培训、操作标准引入制定、效率提升等角度,逐步从基础到深入,开展多维度项目设计和实施。这些项目的落地,切实推动了蒙牛技术进步,尤其是在前端生鲜乳生产和牧场提升领域[5]。同时,中丹中心通过一系列专业指导和培训让中国牧场主在精细化管理等方面获得了欧洲先进经验和有效的解决方案,受培训牧场主管理水平有了较大提升,一是率先引入Arla gaarden质量管控体系,通过与Arla gaarden的对标,提升蒙牛生鲜乳质量管控标准。二是通过引入图文并茂的丹麦牧场标准化操作规程,经过数十位专家论证和本土化,成为蒙牛乃至行业牧场从业人员的日常指导作业书。三是与Foss、阿拉福兹多方合作开发生鲜乳指纹图谱检测模块,通过技术手段解决生鲜乳掺假问题。四是开展了丹麦农场主进驻中国牧场项目,对蒙牛牧场进行跟踪指导,在半年时间内,这些牧场平均单产实现了11%的提升[6]。

2.3 企业投资合作

2012年6月15日,蒙牛与阿拉福兹及中国最大的粮油食品企业中粮集团在丹麦首都哥本哈根签署一系列协议,阿拉福兹以22亿港元入股蒙牛,持股约5.9%,成为继中粮之后的蒙牛第二大战略股东。合资公司以蒙牛母品牌为依托,借助阿拉福兹公司世界一流的研发体系和产品配方,生产高档、优质、易被消费者接受和喜爱的奶粉系列产品,合资公司由外方直接管理,组建婴幼儿配方乳粉生产厂。阿拉福兹在中国市场主打的品牌包括阿尔乐和爱氏晨曦,阿尔乐旗下有全脂牛奶、低脂牛奶、脱脂牛奶、有机奶、儿童风味奶及常温酸奶等品类,爱氏晨曦品牌旗下包括切片奶酪和奶油奶酪等干酪制品[7]。

2.4 政府合作

2016年首届中国丹麦地方政府合作论坛上两国签署六项合作协议,这些协议涵盖了农业、水处理、乳制品和有机农场、旅游、金融等领域。丹麦会在这些领域深化同中国的全方位合作,并分享世界前沿的专业技术。加强地方政府之间的合作一直以来都是双边关系发展的着力点,同时,环境保护、基础设施、可持续能源、食品安全和健康等经济商业领域内的信息共享的展开也需要两国地方政府的参与[7]。

3 合作展望

3.1 进一步完善两国奶业合作平台与机制

近年来,中国与丹麦奶业合作不断拓展,农业主管部门、行业协会、科研单位、企业之间的沟通、交流不断深化[8]。中丹中心的建立也为两国奶业交流与合作搭建了平台,形成有效的合作交流机制。未来,两国应进一步加强奶业合作与交流,加强两国政府与行业管理部门的交流,完善合作交流机制,为两国乳品企业双向投资与共同发展提供更加宽松便利的环境。

3.2 进一步加强两国奶业全产业链的相互交流与共同发展

丹麦作为欧洲地区奶业较发达的国家之一,多年来奶业发展积累的经验,例如,丹麦乳企与奶农之间良好的合作关系、管理模式和利益联结机制等,在我国奶业进一步推进一体化发展的过程中,具有一定程度的借鉴意义[9]。因此,未来两国应进一步加强全产业链各关节的交流与合作,一方面通过访学、考察等方式深入了解双方产业链的发展情况,另一方面可以通过高校、科研单位和乳企之间的合作,针对奶牛养殖、牧场建设、奶牛选育、乳制品开发、质量安全控制、绿色发展等专业技术问题进行交流,实现行业人才的联合培养等。

3.3 进一步加强两国乳制品贸易合作

随着中国国内乳制品消费需求的不断增加,近年来乳制品进口需求持续增加,中国作为丹麦的主要出口国之一,双方在乳制品贸易方面具有良好的合作前景[10]。未来,两国加强乳制品贸易合作,针对双方乳制品贸易情况进行沟通交流,实现合作共赢。