基金业绩评价指标的对比分析

2021-02-13郑丽青张菊伟

郑丽青 张菊伟

我国证券市场发展过程中,股票、债券等金融证券为基金的发展提供了重要的基础条件。此外,现有证券市场的创新,促进了基金在投资策略与资源配置上的创新与提升,新基金不断地被研究与开发,上市的基金也越来越多。对基金投资者而言,除了掌握基金的净值、收益率等收益信息以外,必须综合考虑基金的风险因素。基金业绩评价指标是描述基金风险收益的重要工具,能够帮助投资者衡量不同基金的收益与风险权重。目前我国基金市场还没有形成比较统一的基金业绩评价指标体系,而主要由一些证券公司以及评级公司对基金的业绩进行评价,在基金业绩评价上存在不够客观的因素,没有形成能够客观反映基金业绩的良好指标。现阶段的基金业绩评价指标方法中有直接根据基金净值、收益率进行,也有运用传统基金业绩评价指标和RAROC 指标。但是这些基金业绩评价指标都存在一定的局限性,会影响投资者做出合理的投资策略。因此需要从指标理论方面研究基金业绩评价指标的不足,并结合实证分析对比各指标在基金业绩评价上的应用效果。

一、风险指标

在评估基金绩效时,如果仅根据基金近期的净值与收益率来判断基金的优劣,忽略基金在较长时间内可能存在的涨幅风险,不利于长期投资的进行。并且基金的涨幅波动较大,即使在短期之内持增,未来也有可能出现剧降的风险。这说明仅仅根据基金的净值、收益率的涨幅等情况做出投资决策存在较大的投资风险。因此,需要结合风险指标,衡量基金单位收益可能存在的风险。

(一)标准差σ

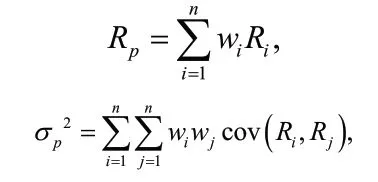

马科维茨[1](1952)建立了资产优化的均值方差模型,首次运用期望收益和方差进行资产投资组合优化。若某一投资组合p 有n 项资产,各资产预期收益率记为Ri(i=1,2,…,n),协方差记为 cov (Ri,Rj),(i,j=1,2,…,n),wi为相应资产i 在p 中的比重,则p 的预期收益率Rp与方差分别为:

均值方差模型的目的是找到有效的风险集,使得在任意期望收益率水平下最小化投资风险值。若指定一个收益率水平,通过模型能够求出这一收益水平的最小方差。

(二)β 系数

夏普[2](1964)等建立了资本资产定价模型,模型表达式:

其中,iβ为资产i 的β系数;Rf为无风险收益率;E(Ri)、E(Rm)分别表示资产i、m 的期望收益率。若令α=Rf(1-βi),则

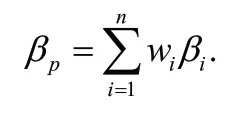

利用E(Ri)对E(Rm)进行回归,得到的回归系数βi即为资产i 的β系数。若投资组合p 有n 项资产,各资产预期收益率记为Ri(i=1,2,…,n),βi(i=1,2,…,n)为资产i 的β系数,wi表示相应资产i 在组合p 中的比重,则资产组合p 的β系数为:

(三)VaR 风险度量值

1990 年风险度量值VaR(Value at Risk)理论系统被开发完成,这一系统能够很好地度量银行所面临的整体风险。随后,其他各大银行也纷纷采用了这一方法,截止到1993 年,VaR 就已经成为当时度量风险的一个非常重要的工具。时至今日,VaR 理论已经被世界各大金融机构广泛地应用到风险管理中。

在1-α置信水平下,VaR 的具体定义为:

其中ΔP为投资组合P在Δt内的收益[3]。该式表明,资产P经过Δt时间后,其损失大于VaR 的概率小于α。VaR 阐述了投资组合在样本期间内,给定置信水平下可能遭遇的最大损失。VaR 又可理解为ΔP分布的下分位数,定义为:

二、基金业绩评价指标

传统的基金业绩评价指标主要包括特雷诺指数、夏普指数和詹森指数。这三种基金业绩评价指标是经过风险调整的评价指标,不仅考虑到基金的收益净值,同时反映了一定的市场风险因素。其风险指标建立在投资组合理论和资本资产定价模型的理论基础上,运用标准差σ和β系数作为风险指标。相对于只以收益率为基金业绩评价指标的方法,这三种基金业绩评价指标对市场的收益与风险有了双重的衡量,得到了广泛的应用。之后随着VaR 在金融风险度量上的发展,学者们开始研究基于VaR 的RAROC 指标在基金业绩评价上的运用。

(一)夏普指数

夏普指数[4]Sp具体计算公式为:

(二)特雷诺指数

特雷诺指数[4]Tp具体计算公式为:

其中βp是基金组合p 的β系数。Tp越大,说明基金的业绩越好。

(三)詹森指数

詹森指数[4]具体公式为:

其中αp为詹森指数,βp是基金组合p 的β系数。若αp> 0,说明基金收益率大于市场基准组合。

(四)基于VaR 的RAROC 指标

资本的已调整风险收益率RAROC 由美国信孚银行提出,它解决了银行如何评价处于不同风险状态的交易活动困境。RAROC 指标计算公式为:

从RAROC 的计算公式,我们可以知道RAROC 的实质是单位资本的损失所能获得的收益[5]。RAROC 充分考虑到了投资的风险因素,对于需要大量风险资本的投资,反过来也要求更高的投资回报率。基于VaR 的RAROC指标公式表示为:

基金的RAROC 值越大代表单位资本的损失所能获得的收益越高。

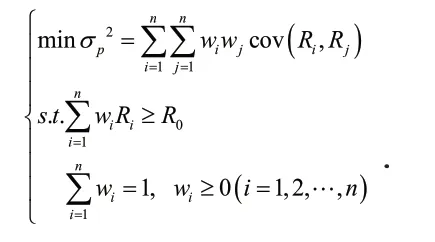

三、实证分析

(一)数据收集与处理

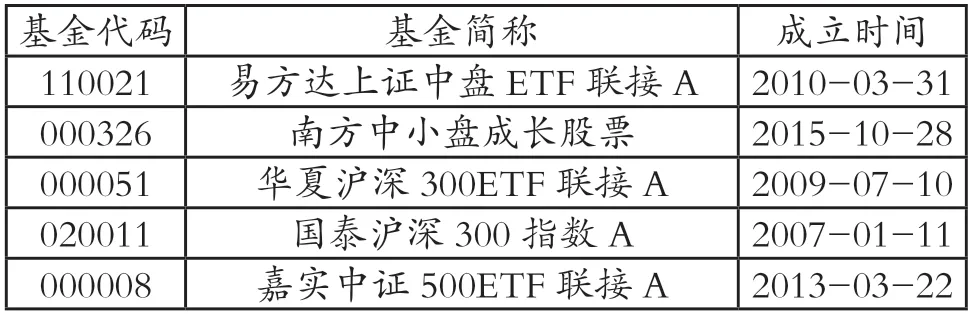

为了通过实证对比分析各指标的应用效果,选取成立时间5 年以上且管理经验较丰富的五家基金公司的5 支股票型开放式基金(见表1)。搜集以下5 支基金2018 年8 月15 日至2021 年8 月13 日期间的单位日净值数据,并计算出各基金的对数收益率。

表1 基金简介

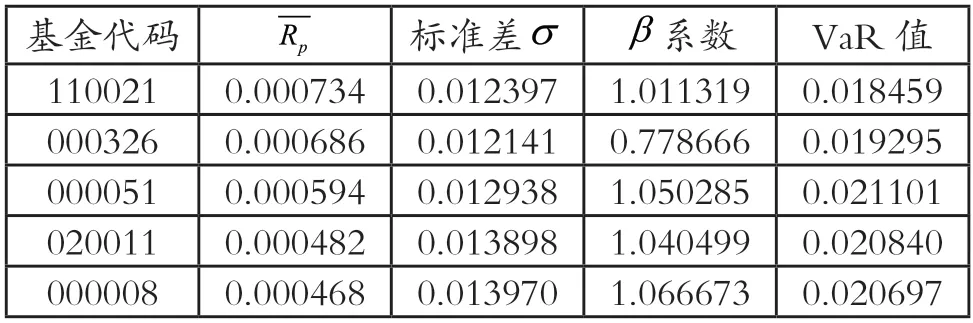

(二)风险指标计算

表2 各指标计算结果

(三)基金业绩评价指标计算

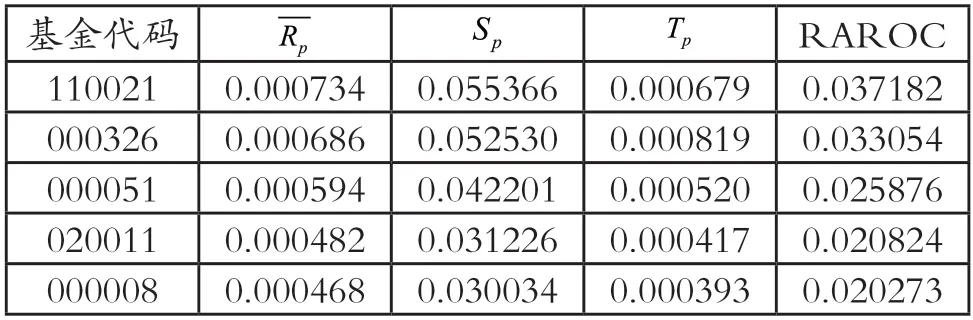

本文选取我国国有银行的一年期人民币定期存款利率作为无风险市场利率[6],根据中央银行官网数据显示,自2015 年10 月24 日起该存款利率未经调整,将一年期定期存款年利率换算成日利率为Rf=4.795x105。将各基金的平均收益率、无风险收益率Rf与风险指标分别代入到夏普指数、特雷诺指数和RAROC 的计算公式(3)、(4)、(5)中,结果见表3 所示。另外,由于特雷诺指数与詹森指数均以β系数为风险指标,故这里只选择计算特雷诺指数。

表3 各指标计算结果

根据表2、表3 结果可知,夏普指数与RAROC 指标均表现出基金业绩指标值越大平均收益率越高的趋势,即基金业绩指标与收益率呈正相关。风险度量方面,夏普指数基本上表现出指标值较大的基金对应的收益波动较小的特点。RAROC 指标较大的易方达上证中盘ETF 联接A、南方中小盘成长股票的VaR 风险值较小,而另外3 支基金VaR 风险值则较大,可见RAROC 业绩较佳的基金尾部风险较低。特雷诺指数值最大的是南方中小盘成长股票基金,其平均收益率排名第二,风险指标β系数最小,即系统性风险最低。而特雷诺指数较小的3 支基金平均收益率与其呈正相关,但风险指标β系数表现不稳定。

四、基金业绩评价指标对比

对比以上基金业绩评价指标,虽然兼顾了收益与风险的因素,但在理论与应用中都存在一定的局限性,具体为:

(一)从理论角度

首先,夏普指数基于资产收益率满足正态分布的前提,由于实际资产收益经常存在尖峰厚尾特点,因此在应用时不一定都适用。另外,风险度量上标准差只能反映投资收益的稳定性。其次,由于实际交易市场无法实现信息的完全对称,故β系数的理论假设其实是不可能实现,在实际交易市场中特雷诺指数和詹森指数有一定的局限性。最后,相较标准差σ与β系数而言,VaR是资产投资在不同概率下所可能发生的最大损失值,能够直观地反映风险损失的大小,对基金的风险度量更加完善。不同置信水平下的风险度量值VaR,可以得出不同风险值下基金的RAROC 业绩评价指标值。投资者可以灵活地根据自身的风险偏好,投资具有适合的RAROC 业绩评价指标值的基金产品,在基金的选择上更有优越性。因此,基于VaR 的RAROC 指标在基金的业绩评价指标上逐渐得到广泛应用。但VaR 不满足次可加性,并且市场潜在风险发生时,资产实际损失很可能会超过VaR,因此其在应用上也有一定局限。不过随着VaR 理论的不断研究,其在风险评价方面得到进一步完善,相应的RAROC 指标也能够得到进一步优化。

(二)从实证分析结果来看

夏普指数与RAROC 指标在基金业绩评价中表现比特雷诺指标更加稳定。夏普指数值较高的基金收益较高且稳定;而业绩较低的基金则平均收益率低且收益波动率较大。RAROC 指标在选择高业绩基金时,表现最为稳定,业绩越高基金平均收益率越高且尾部风险越小,即超额收益越高。特雷诺指数得到的高业绩基金,表现出中上水平的收益与最低系统风险值特点,更侧重于规避系统风险,与其他指标的风险度量相比,特雷诺指数在基金收益与风险方面表现不够均衡。综上,在应用基金业绩评价指标的过程中,要结合投资者风险偏好,从不同风险度量角度多方面分析,同时考虑收益情况,谨慎选择合适的投资产品。