陕西省产业结构与税收收入的相关性研究

2021-02-08牛婷婷

牛婷婷

(西北大学经济管理学院 陕西 西安 710127)

十九大报告指出,我国经济已由高速增长阶段转向高质量发展阶段。经济的平稳运行带来了税收收入的平稳增长。根据我国国家统计局2018年修订的《三次产业划分规定》,第一产业是指农、林、牧、渔业(不含农、林、牧、渔专业及辅助性活动);第二产业是指采矿业(不含开采专业及辅助性活动),制造业(不含金属制品、机械和设备修理业),电力、热力、燃气及水生产和供应业,建筑业;第三产业即服务业,是指除第一产业、第二产业以外的其他行业。而产业的发展体现为产业数量、结构和质量上的发展,其中产业结构的发展为产业发展的核心。针对我国目前经济转型情况,要想实现高质量发展,必须进行产业结构的升级调整。而税收收入在产业间布局结构影响着三大产业结构,一般来说,产业结构与税收收入结构相适应,便可以促进经济健康发展,若二者相互背离,则会阻碍经济的高质量发展。

一、陕西省产业结构与税收收入发展现状

1.产业结构发展现状

产业结构是指各产业的构成及各产业之间的联系和比例关系。陕西省作为西北部能源大省,一直以来是“二三一”的发展模式,根据国家统计局和陕西省税务局有关数据可知(本文所使用的原始数据均来自国家税务总局和陕西省统计局,下文不再单独说明),第一产业占GDP比重较低,由2009年的9.67%下降至2018年的7.49%,这与我国农业的发展趋势相一致,但2018年我国农业对GDP的贡献率只有4.1%,这说明,陕西省非农化过程还是落后于全国平均水平[1];第二产业占GDP比重在2012年达到峰值55.84%,其后缓慢下降,但仍然居于主导地位,这说明,陕西省经济增长主要依赖于工业发展,但是这种情况在不断好转;第三产业占GDP比重自2012年以来不断增加,这与陕西省经济发展相互适合,随着经济发展水平的提高,产业高级化水平在不断提高。第一产业增长率水平逐年降低,说明陕西省经济转型情况稳中推进,不断降低经济附加值较低的农业增长率水平,为第二、第三产业的发展带来更加广阔的空间;第二产业增长率水平较为动荡,在2015年表现为负数增长,其余年份均正向增长,由于陕西省第二产业发展主要依赖于煤、石油、天然气等传统行业,属于劳动密集型行业,其生产技术水平低、对经济环境敏感的特点决定了它的增长率波动较大;第三产业增长率水平一直保持在10%以上,说明陕西省正在以一个稳步推进的过程走向“三二一”的产业发展模式。

2.税收收入发展现状

从总量上来看,陕西省税收收入呈逐年上升趋势,由2009年的1243.74 亿元上升至2018年的3559.29亿元,增长率为186.18%。分产业来看,第一产业税收收入较少,2016年达到峰值7.34亿元,之后便回落至正常水平,第二产业与第三产业税收收入是陕西省税收收入的主要来源,其中第二产业税负最高,这与陕西省产业布局有关,陕西省主要依靠煤、石油、天然气等能源为主要产业,能源为典型消耗性产品,此类行业发展受到资源限制,虽然可以为陕西省地区带来短暂的经济发展和税收收入,但是却不是长久之计[2]。由于陕西省金融性行业发展尚不成熟,第三产业主要依赖于批发和零售业、住宿和餐饮行业等传统行业,此类行业经济附加值较低,同样难以带动地区经济的长久发展以及为陕西省财政收入提供持续稳定的税源。

二、陕西省产业结构与税收收入的实证分析

1.变量选取

通常以某一国或者某一地区一定时期内的税收收入总量与国内生产总值之比来表示其宏观税负水平(MTB=TAX/GDP)。宏观税负水平(MTB)可以从相对量的角度分析税收收入,若宏观税负随着年份的增加不断增加,说明该地区的税负水平过高,对经济增长产生了阻碍作用。那么产业结构是否也会影响宏观税负,产业结构升级表示为产业结构的高级化和产业结构的合理化,这里采用第三产业产值与第二产业产值之比衡量产业结构高级化,即IDH=GDP2/GDP3,产业结构升级的高级化意味着产业结构由低层次向高层次不断演进。产业结构合理化是指能使各生产要素的投入得到最佳效益的产业结构[3]。衡量产业结构与要素投入结构是否均衡,可采用结构偏离度(E)指标来衡量:

该式中X和Y分别代表三次产业的产值和就业,k=1,2,3代表第一、第二、第三产业,Yk/Y和 Lk/L代表产业结构和就业结构(由于2012年后统计制度发生变化,农村就业人口不再列入第二、第三产业就业人口,因此将第二、第三产业的产业结构和就业结构分别进行合并计算)。当经济处于均衡状态Yk/Y=Lk/L即E=0,但通常情况下E是大于零的,而E越小说明产业结构越合理,反之E值越大说明产业结构越偏离均衡状态。

2.模型建立

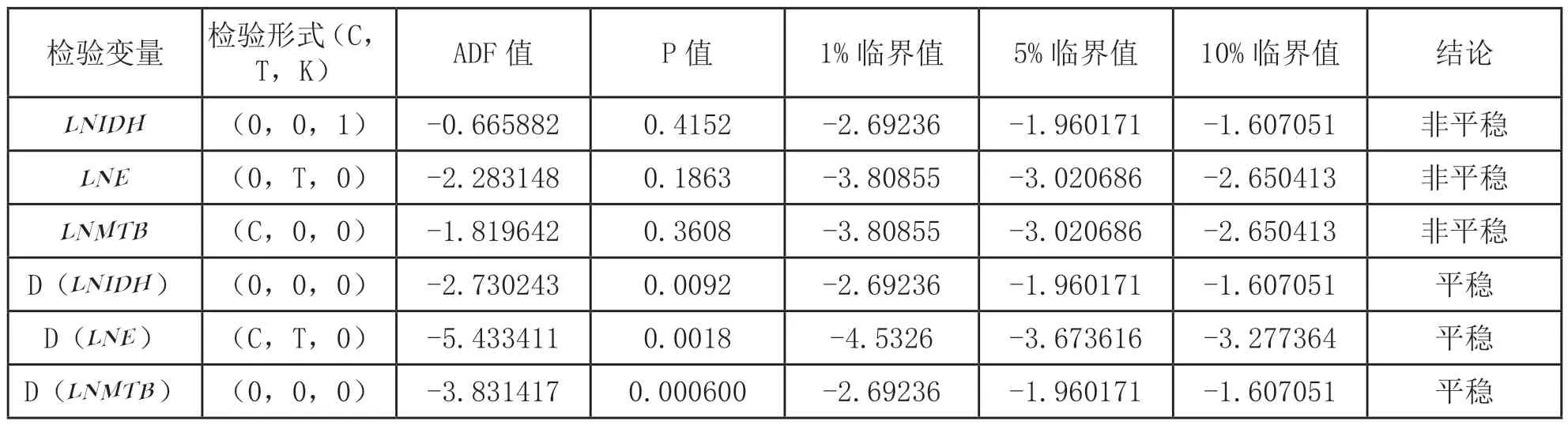

以LNMTB为被解释变量,LNIDH、LNE为被解释变量,原始数据选取为1998—2018年相关数据,首先进行变量的平稳性检验,检验结果表明LNMTB、LNIDH、LNE均为一阶单整,可以进行协整回归。(见表1)

根据IDH进行IDH回归得到的结果如下:

对方程回归结果的残差进行ADF平稳性检验,检验结果如表2所示。

由检验结果可知,残差为平稳序列,说明宏观税负与产业结构的高级化和产业结构的合理化之间存在长期稳定的均衡关系。

3.实证结果分析

根据实证结果可以得出如下结论,宏观税负与产业结构的高级化和产业结构的合理化存在较大的相关关系,判定系数为88%,修正的判定系数为86.8%,说明样本回归直线的解释力度高达88%,即宏观税负被产业结构合理化与产业结构高级化共同解释的可信度为86%以上,模型的拟合优度比较好。另外,产业结构高级化和产业结构合理化的t值均大于5%显著性水平临界值,p值接近于零,产业结构高级化系数为-0.619943,说明产业结构高级化水平提高1%,宏观税负水平降低0.6199%,产业结构高级化水平与宏观税负存在着明显的反向相关关系,产业结构合理化系数为-0.409600,说明产业结构合理化水平提高1%,宏观税负水平降低0.4096%,产业结构合理化水平与宏观税负水平也是负向的相关关系,产业结构的高级化水平与产业结构的合理化水平对宏观税负水平均是反向的相关关系,说明产业结构的优化可以有效降低宏观税负水平。通过对残差序列的平稳性检验,得出回归模型存在着长期稳定的协整关系。

表1 宏观税负与产业结构变量的ADF平稳性检验

表2 残差u的ADF t平稳性检验

三、对策建议

要想实现陕西省经济增长、产业结构升级,有以下几点建议:

1.加快发展“传统+现代”双结合农业,提高农业产业经济附加值

陕西省相对于发达地区而言,农业占比较高。传统型农业无法带来较高的经济附加值,劳动要素为主要的生产成本,资本要素和技术要素投入非常少,应加快引进现代农业技术,将农业生产规模化、科技化、现代化[4]。同时,加大对农业类院校的关注度,将高水平人才引进到农业生产上来,充分发挥地区优势,发展“传统+现代”双结合的陕西省特色农业。

2.优化第二产业内部结构,注重可持续发展

陕西省第二产业占比最高,其中煤、石油、天然气等开采业占第二产业产值的50%之多,可见陕西省第二产业内部结构的单一,对采矿业的依赖性较强,此类产业可以带来短期的经济快速增长,但是却不是可持续的,先进的制造业与发达地区相比,相差甚远。因此,陕西省应注重第二产业内部结构的调整,将单一性、消耗性产业向多元性、可持续性转化,加强纺织服装服饰业、医药制造业和汽车制造业等先进制造业,为陕西省地区第二产业发展提供源源不断的内生动力。

3.转变第三产业发展方式,促进以“现代服务业”为导向的第三产业发展

近年来陕西省第三产业占比不断提升,逐步凸显了第三产业主导经济增长的优势,但是陕西省第三产业的发展是畸形的。数量上第三产业增加值不断增加,可从内部来看,主要的增长点仍然是批发和零售、住宿和餐饮行业。随着西安市发展为网红城市,旅游和餐饮业的发展势头不断上升,也带动了周边城市的发展,然而此类传统行业所带来的经济增长能力是有限的,逐步饱和状态下陕西省的第三产业又将如何发展?因此,要带动第三产业持续稳定的发展,就要促进以“现代服务业”为导向的金融业、房地产业的发展,可以借助税收政策的调节作用,让更多的要素和资源流入现代服务型企业。改变劳动要素、资本要素在传统行业的聚集景象,形成第三产业各个行业协同发展的良好局面。

4.降低宏观税负水平,结构性调整产业内税负

进一步降低宏观税负水平,由国家统计局发布的数据显示,我国中西部地区的经济增速和税收增速都显著低于东部地区。经济增速与税收增速不相匹配,因此,应大力发展高经济附加值、高税收与高科技并存的企业来带动经济增长和税收收入增长,这与结构性调整产业内税负是目标一致的。在政府对市场进行有效干预的过程中,采用灵活的税收政策对一些现代型企业实施地方性税收优惠来带动此类企业的发展。

四、结语

本文在理论层面上可以有效解决陕西省的产业结构发展不均衡、发展的不充分问题,陕西省是西北地区的发展重心,针对陕西省的产业结构与税收收入之间的相关性研究可以合理延伸至西北地区。同时,为陕西省在实践过程中提高产业收入,转变产业机构、降低宏观税负提供了新的思路。本文也存在着一些不足之处,由于原始数据难以取得,对陕西省的内部各地区的差异没有展开充分的讨论,地区差异可以为我们对陕西省的产业结构调整提出更加具体的政策方案,在今后的研究过程中,希望能有最新的突破。