美豆丰产格局之下中国需求成为关键因素

2021-01-30供稿南华期货研究所曹扬慧

◆供稿┃南华期货研究所 曹扬慧

自2020 年1 月15 日中美签署第一阶段贸易协议以来,虽然中美在各个领域仍存在分歧,但中美贸易仍按照协议框架继续推进。尤其随着巴西大豆销售殆尽之际,中国逐渐加大对美国农产品的采购。双方贸易关系也在平衡中美关系中体现了重要的“压舱石”的作用。当前美国大豆丰产逐渐兑现,利空出尽之下,中国对美国农产品特别是大豆的需求回归,再次成为支持CBOT 大豆期价上涨的强劲支撑。

1 CBOT 大豆期价走势回顾

2020 年以来CBOT 大豆期价走出一个“V”型的探底反弹的行情。上半年巴西大豆丰产上市,同时巴西雷亚尔贬值占据价格优势,中国对巴西大豆需求强劲,期价受制于美豆库存压力以及新冠疫情带来的影响。CBOT大豆期价承受压力明显,美豆连续合约一度下破830 美分。但随着巴西大豆的销售进度远快于历史同期,大豆库存渐趋紧张。根据咨询机构Datagro 报告显示,截止2020 年6 月5 日,巴西2019/20 年度大豆销售进度87.5%。随后进入6、7 月份中国需求开始出现在美豆市场,在中美第一阶段贸易协议之下,市场对中国需求的回归抱有较大信心,大豆期价重心不断上移。尤其在8 月25 日中美通话后,中美双方表态“同意创造条件和氛围,继续推动中美第一阶段经贸协议落实。”在中国需求回归的利好刺激下,即使8 月供需报告调高单产至53.3 蒲式耳/英亩,也被市场解读为丰产预期提前兑现。叠加美国大豆优良率逐级下滑,CBOT 大豆期价开始连续五周的强势上涨。刚刚发布的9月供需报告更是利空出尽,大豆连续合约轻松逾越1000 美分,较年中低点上涨近21%。

2 美国新季大豆单产下调

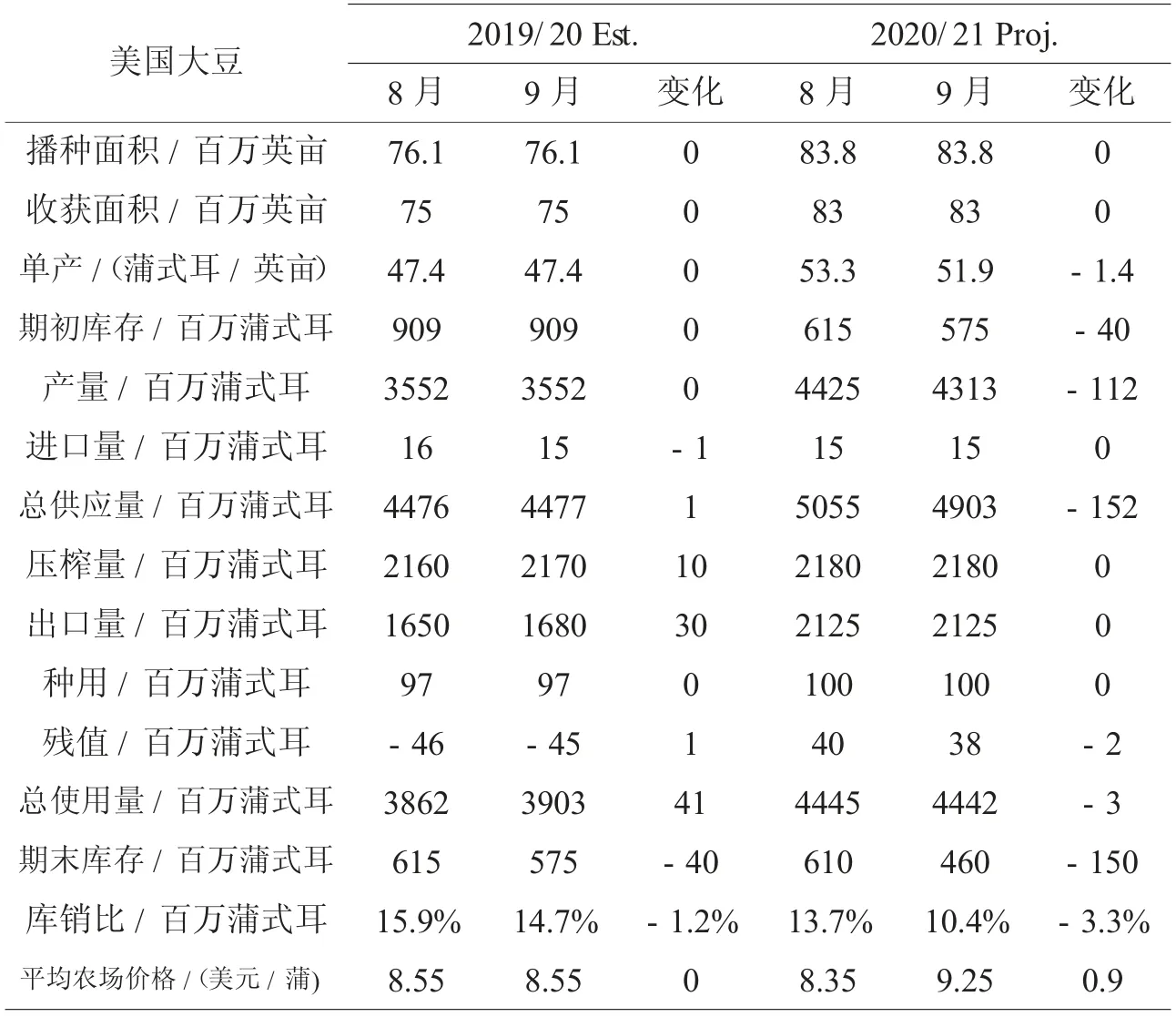

9 月11 日晚间美国农业部发布9 月供需报告,2019/20 年度(8 月底至9 月)美国大豆出口目标较8 月份上调3000 万蒲式耳至1680 百万蒲式耳(约4572.3 万吨),压榨量上调1000万蒲式耳至2170 百万蒲式耳(约5905.9 万吨),需求增加导致2019/20 年度美国大豆期末库存下调4000 万蒲式耳至575 百万蒲式耳(约1564 万吨)。同时预计2020/21 年度美国大豆单产下调1.4 蒲式耳/英亩至51.9 蒲式耳/英亩,但需求方面出口和压榨未做调整,维持2125 百万蒲式耳(约5783 万吨)和2180 百万蒲式耳(约5933 万吨)水平,由于期初库存下调至575 百万蒲式耳,新作大豆产量下调至4313 百万蒲式耳(约合1.17 亿吨),令2020/21 年度美国大豆期末库存下调150 百万蒲式耳至460 百万蒲式耳(约1252 万吨),库销比下调至10.4%,较8 月份下降3.3 个百分点。今年美豆生长期整体天气良好,美国农业部8 月份供需报告预计大豆单产在53.3 蒲式耳/英亩,但进入8 月份以后美国中西部产区干旱威胁加大以及暴风雨影响,尤其爱荷华州受干旱影响较大。本次报告出台之前,市场一致预期53.3蒲式耳/英亩的单产水平下调概率较大,本次报告将单产下调至51.9 蒲式耳/英亩,基本符合市场预期。本次报告对2020/21 年度大豆供应端作出下调,需求端的出口和压榨均未作出调整。在中国需求回归之下,也令市场对未来出口目标保持想象空间。

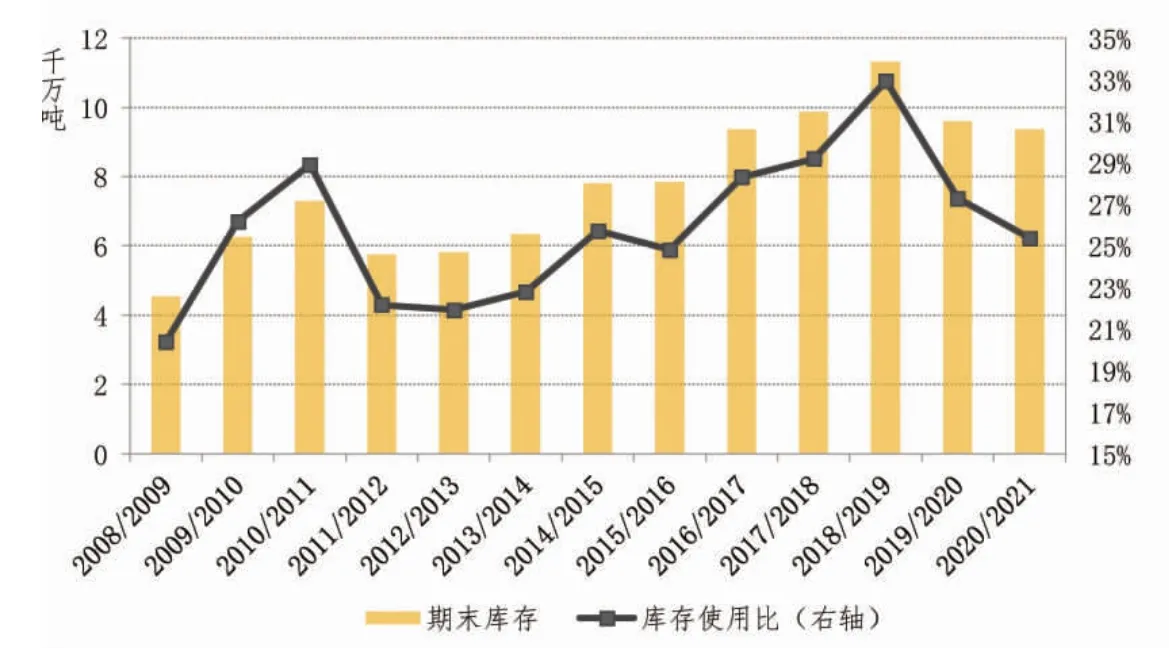

3 全球大豆库存使用比下滑至近年低位

据美国农业部9 月供需报告预测数据显示,2019/20 年度全球大豆期末库存9600.6 万吨,库存使用比27.3%。2020/21 年度巴西大豆产量较8 月份上调200 万吨至1.33 亿吨,阿根廷大豆产量维持5350 万吨,中国大豆进口量维持9900 万吨。全球大豆总供应量近6.29 亿吨,总需求量在3.69 亿吨,出口量1.66亿吨,预计2020/21 年度全球期末库存在9358.9 万吨,库存使用比降至25%。全球大豆继续去库存,且大豆库存使用比已经下调至中美贸易战前水平,创近五年最低(见图1)。

表1 美国大豆供需数据

4 美国大豆优良率持续下滑

图1 全球大豆库存及库存使用比

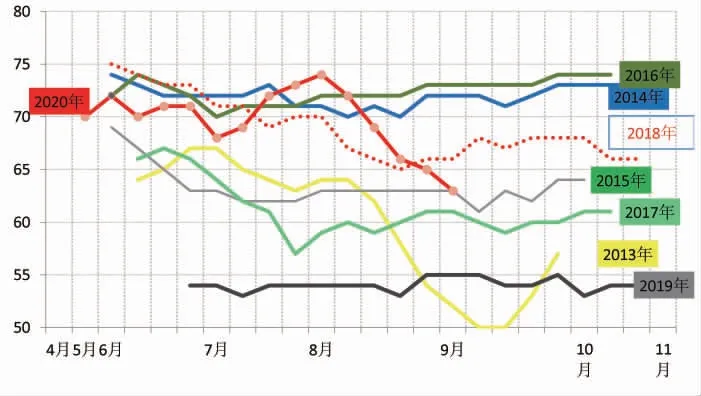

鉴于2019 年美国中西部洪涝灾害天气造成的播种延迟影响,今年美国大豆播种进度早于且快于往年同期。在大豆生长前期,美国中西部产区天气良好,美豆开花率、结荚率和优良率均维持在历史同期较好水平。特别是8 月份前,美豆优良率创近年最高达到74%。但是进入8 月份,气温升高,中西部产区出现干旱,尤其在爱荷华、印第安纳和俄亥俄一线,干旱威胁逐渐加大。同时8 月10 日前后爱荷华州又遭遇暴风雨“德雷科”袭击,致使美豆优良率连续下降。截止9 月13 日一周,美国主产区18个大豆主产州大豆落叶率37%,五年均值为31%。大豆优良率下滑至63%,前一周65%,处于近年历史同期中等水平(见图2)。美国第二大大豆主产州的爱荷华州,备受干旱和暴风雨肆虐影响,大豆优良率48%,前一周为47%,下滑明显,连创近年历史最低水平。另外9 月8 日,美国中西部遭遇寒流天气影响,同时据天气预测显示,未来两周美国中西部气温大概率低于常值水平,未来美国中西部产区天气仍需要密切关注。而本次9 月供需报告数据调查是截止9 月1 日,若天气再现状况,对美豆收获面积以及产量方面仍会造成影响。

5 美国大豆出口需求恢复性增加

据美国统计调查局数据显示,2020 年1 月至7 月,中国采购美国农产品金额在85.59 亿美元,而据中美第一阶段贸易协议,中国将在2020 年采购至少365 亿美元农产品,完成进度在23%左右。最新的美国农业部出口销售报告显示,截止9 月3 日一周,2019/20 年度美豆出口销售总量4747 万吨,仍低于2018/19 年度同期的4870 万吨(见图3),处于中美贸易战以来最低水平。今年巴西大豆上市以来,由于巴西雷亚尔持续贬值占据价格优势,中国仍以采购巴西大豆为主,随着巴西大豆的销售殆尽,7 月份开始中国积极采购美国大豆和玉米等农产品,但是是以交付期在2020/21 年度大豆为主。所以在当前2020/21 年度伊始,美豆出口销售总量就已经达到2988 万吨,处于历史同期最高水平。其中中国采购2020/21 年度美国大豆1587.5 万吨,占美豆出口销售总量的53%。而结合本次美国农业部大豆供需报告,对2020/21 年度美豆出口销售目标维持5783 万吨,历史上美国大豆出口最高峰出现在中美贸易战前的2016/17年度达到5896.4 万吨,所以在中美贸易协议的框架下,未来中国对美国大豆需求仍有想象空间。所以本次供需报告出台后,在中国需求回归的预期下,即使美豆仍是丰产格局,亦被视为利空出尽,刺激美豆轻松逾越1000 美分大关。

6 美国压榨需求好于往年

图2 近年美国大豆优良率

图3 美国大豆出口销售周报(装船和未装船合计)

从美国农业部的出口销售数据来看,美国豆油和豆粕的出口均好于往年水平。截止9 月3日一周,2019/20 年度美国豆粕累计销售1218.6 万吨,高于上年同期为1208.4 万吨和五年均值的1144.7 万吨。同时2019/20 年度美国豆油出口销售累计127.7万吨,高于上年同期的90 万吨和五年均值的102.9 万吨。基于豆油和豆粕出口带来的需求增加,美国国内大豆压榨目标也在不断上调,本次9 月供需报告将2019/20 年度大豆压榨量再次上调至2170 百万蒲式耳。据美国油籽加工商协会(NOPA 会员单位占到全美大豆压榨总量的95%左右)的大豆压榨月报数据显示,7 月美国大豆压榨量172.79 百万蒲式耳,连续八个月创历史最高压榨量水平。1 至7月大豆压榨量合计1873.8 百万蒲式耳,上年同期为1799.8 百万蒲式耳,2019/20 年度美国国内大豆压榨一直保持强劲(见图4)。还有一个月本年度即将结束,若8 月大豆压榨量在187 万吨,那么2019/20 年度的美国大豆压榨目标基本可以实现。对于2020/21 年度,美国大豆压榨目标在2180 百万蒲式耳,仍是历史最高的压榨目标。

7 拉尼娜天气对南美大豆播种季的影响

受益于中国对巴西大豆的强劲需求以及巴西雷亚尔疲软,巴西农户也在积极预售2020/21年度大豆。据咨询公司Datagro最新预计,巴西2020/21 年度大豆预售已经达到46.7%,较上月提高5.1 个百分点,远高于上年同期的24.5%水平。据巴西农业部下属的国家商品供应总局(CONAB)预计,因为种植收益好,价格上涨刺激农户种植,预计2020/21 年度巴西大豆产量为1.335 亿吨。同时预计2020/21 年度巴西大豆出口量将增加480万吨,达到8680 万吨。巴西国内市场,巴西生物柴油掺混率从12%上调到13%,亦提振大豆压榨增加270 万吨,达到4730 万吨。而阿根廷罗萨里奥谷物交易所预计2020/21 年度阿根廷大豆产将在5000 万吨,同样得益于播种面积的增加。

美国国家气象局(CPC)最新的厄尔尼诺展望月报显示,8 月已经出现拉尼娜现象,同时预计2020 年北半球当前至冬季维持拉尼娜概率提高至75%。拉尼娜现象常与厄尔尼诺现象交替出现,拉尼娜现象是指赤道附近东太平洋水温反常下降的一种现象,表现为东太平洋明显变冷,同时也伴随着全球性气候混乱。拉尼娜现象会造成气候的异常,使得美国西南部和南美的巴西、阿根廷西岸变得异常干燥。受拉尼娜影响,南美大豆播种进度或将受到延误,甚至会使作物关键生长期缺水而造成减产。最近一次的拉尼娜发生在2017 年9 月至2018 年4 月,持续了近8 个月时间。使得阿根廷大豆生长期遭遇严重干旱,收获期又遭受大雨侵袭,导致2017/18 年度阿根廷大豆产量降至3780 万吨,较上年度下降31%。但是对当年的巴西大豆几无影响。但是今年整体来看,全球气候异常加剧,今年拉尼娜已经自8 月份开始,持续发生的概率在加大,届时对南美大豆的播种和生长带来的影响需要密切关注。

图4 美国油籽加工商协会月度大豆压榨量

图5 CFTC 管理基金在大豆期货的净持仓

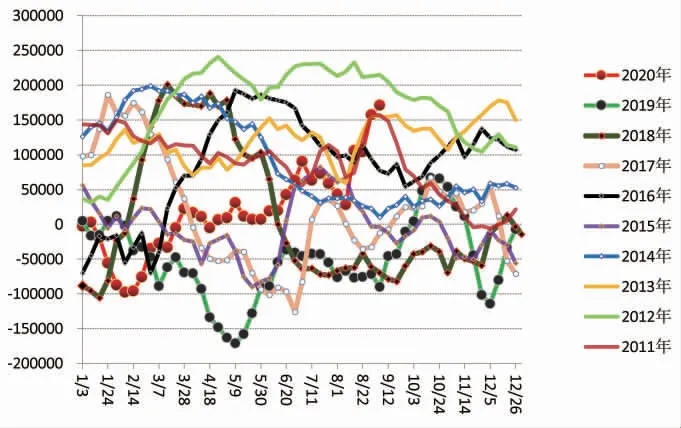

8 8 月份以来CFTC 管理基金大豆期货净多维持增持基调

截止9 月8 日一周,管理基金在大豆期货上多单191087 万张,空单19819 万张,净多持仓在17 万余张,历史最高的净多持仓24 万余张,已经进入历史高位区域。从图5 可以看出,8 月份以来基金净多持仓维持增持基调,市场看多情绪较为坚持,主要还是因为市场对中国对美国大豆需求的回归预期。虽然中美目前仍在各个方面存在分歧,但是在第一阶段贸易协议的框架下,中国仍会继续履行协议。另外近期我们从美国的日度出口销售报告也可以看出,中国逐渐加大对美国大豆、玉米等农产品的采购数量及频率。

总结本次美国农业部供需报告,新作大豆单产及总产量较8月份数据下调,同时美国新、旧作大豆期末库存同时下调,全球大豆和美国大豆库销比基本下降至中美贸易战前水平。即便美豆1.17 亿吨产量仍属丰产水平,但在中国需求的强劲回归之后,被视为利空出尽,报告影响整体利多。但是短期来看,美豆面临上市压力。目前美豆已强势上破1000美分,价格的进一步上攻需要南美天气或中国买需提供新的利多题材,期价或有望再次上试1000-1050 美分高位区域。技术上看,1100 美分长期压力难以逾越,期价冲高回落可能性加大。