原料暴涨,猪价走低,2021生猪养殖重心在成本管控

2021-01-27供稿布瑞克咨询沈园冰林国发

◆供稿┃布瑞克咨询 沈园冰 林国发

2020 年即将结束,2020 年养殖产业可以用几个词简单概况:亏损、高价、产能过剩、产能价格恢复。亏损及产能过剩用来描述禽类养殖,12 个月中禽类出现8 个多月亏损,1 个多月小盈利,2 个月盈亏平衡,其中蛋鸡全行业亏损超过300 亿;高价主要用来概况饲料原料及猪价,猪价虽未刷新2020 年10 月新高,但年度价格为历史新高,行业处于暴利阶段,生猪产能恢复,加上过去几年玉米过度去产能,玉米价格年末较年初暴涨600 元/吨,豆粕也上涨超过400 元/吨;产能恢复加快主要描述生猪产业,引种持续及国内育种迅猛,种源快速恢复,生猪产能恢复加快,2021 年2 季度大猪供应逐步趋同于2017 及2018 年同期。生猪产能恢复,猪价进入大周期下跌通道,2021 年猪价下跌大趋势基本明确,后期生猪市场面临的主要风险在于猪价下跌和饲料成本上涨剪刀差问题,在两者共同影响下,生猪养殖利润将明显缩水,且不排除2021 年末出现亏损可能,2021 年追高购进仔猪极为容易出现养殖亏损。

1 产能加速恢复,下跌趋势基本明确

2020 年4 季度生猪产能恢复加快,据农业农村部消息,截至11 月底,全国生猪存栏和能繁母猪存栏均已恢复到常年水平的90%以上(见图1),预计2021 年上半年产能有望完全恢复,2021年猪价下行大趋势基本明确。

非洲猪瘟爆发后,国家相关部门对生猪养殖生产倾斜政策,除财税方面的补贴外,还加大了生猪养殖用地的支持力度。大型养殖集团产能持续扩张,不少房企也纷纷跨界养猪。据不完全统计,截止2020 年11 月底,2019-2020 年大型企业养殖项目(包括签约、开工、投产、预案)总计新增肉猪产能约14.3 亿头(存在部分重复申报及无实际进展项目),母猪产能155.64 万头,祖代猪1.74 万头,按平均建设期2-3 年,预计2021-2022 年新增产能陆续投产。而截止11 月底,目前31%生猪项目已开工,且有约13%生猪项目已经投产,生猪产能恢复速度快于此前预期,而由于此前疯狂布局,2021-2022年生猪产能扩张难刹车,在当前扩张态势下2021 年生猪产能面临过剩风险,2022 年或还将进一步加剧。

2020 年我国生猪价格持续高位运行,上半年猪价呈“v”型走势,1 月初至2 月中旬猪价整体延续2019 年底上涨行情,猪价从19 年底33.21 元/ 千克上涨至2 月中旬达到37.46 元/千克;其后春节后季节性回落叠加新冠肺炎疫情影响,猪价断崖式下跌,由2 月中高位持续回落至5 月中旬26.41 元/千克;随着前期疫情防控到位,国内新冠肺炎疫情未再有大范围发生情况,叠加季节性因素,5-7 月猪价再度上涨,涨幅较明显,7 月中猪价约37.8 元/千克,涨幅达43%;其后8-9 月猪价整体高位震荡,猪价波动区间在36-37.5 元/千克,4季度随着生猪产能恢复加快,猪价整体弱势下跌。猪价进入大周期下跌通道,2021 年猪价下行趋势较为明确。

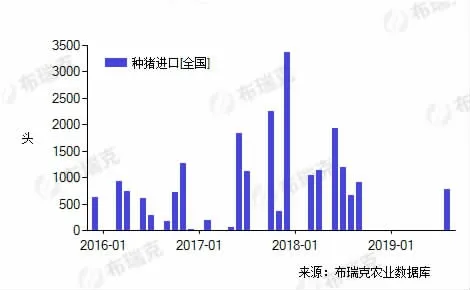

从引种数量上看,近年我国引种数量占我国核心群种猪数量的比例不断降低,2016 年引种5524 头,在我国核心群种猪数量的比例不到3%(见图2)。进入2020 年,上半年种猪进口量暴增,据不完全统计,截止2020 年6 月,全国的种猪引种量已达到10591 头,为历史同期最高纪录。而根据国内猪企目前已公布的引种计划,2020 年种猪引种极可能创历史新高。而生猪从引种到繁育还需一定时间,目前2019-2020 年引种产能逐步释放,加快国内种猪存栏增加,2020 年末至2021 年产能过剩将逐步显现。

生猪产能恢复,2021 年2 季度市场大猪供应逐步趋于正常,禽类及牛羊供应处于高位等因素,肉类供应将由当前供应偏紧转为宽松,2021 年2 季度生猪价格阶段性跌至12 元/斤,三季度初生猪供应处于年度阶段性偏少,需求增加,不排除阶段性反弹但上涨持续性短,且难上涨至15 元/斤附近,进入4 季度猪价跌破12 元/斤甚至可能阶段性跌破10 元/斤。

2021 年猪价虽然大概率持续走低,但仍处于高位,而生物防治及新设备投入,生猪养殖单位成本增加,饲料原料价格持续高企,生猪养殖成本维持高位。新建猪场且在2020 年引进种猪情况下,养殖成本将达到10 元/斤。成熟养殖企业,由于生物防治要求加上饲料原料高位,养殖成本也在7.5~8 元/斤。随着饲料原料不断上涨,猪价走低,生猪养殖利润将持续下降,甚至到了2021 年末部分新建养殖企业将面临阶段性养殖亏损情况。

猪价下跌已经不可逆,生猪期货也即将上市,企业可以充分利用生猪期货,玉米、豆粕期货主动管理猪价、玉米及豆粕价格风险,同时将猪养好,重心放在单位成本控制,将成本控制8 元/斤以下,2021 年全年养殖企业均可获得正向养殖利润。

2 饲料原料供应偏紧,2021年饲料原料成本居高不下

2020 年,国内养殖市场充满不确定性,春节前后国内新冠肺炎疫情发展迅猛,由于疫情防控交通管制,2-4 月生猪产业面临饲料原料供应紧张、生猪销售受阻、饲养人员返岗困难等多重问题,但所幸的是我国对新冠疫情的大范围防控有效地阻断了疫情传播,5 月以来我国新冠肺炎疫情出现明显好转,但全球新冠疫情发展态势仍十分严峻,秋冬季我国输入型病例也在多地发现,疫情尚未结束,生猪行业仍需面临较大不确定性风险,尤其饲料成本方面。

2020 年以来我国玉米、大豆进口量增长明显,但对于国内庞大的消费量来说仍未完全满足,而随着养殖产能持续恢复,饲料原料需求仍将持续增长。海关总署数据显示,2020 年1-10 月我国玉米进口量为782 万吨,同比增长97.3%;2020 年1-10 月我国累计进口大豆8322 万吨,同比增长17.7%。其中,10 月大豆进口量大涨41%。

图1 生猪、母猪月度存栏变化

图2 种猪进口情况

不少机构近期都在上调中国玉米和大豆进口量,美国农业部在11 月份供需报告里将2020/21 年度中国玉米进口量从700 万吨提高到1300 万吨。国际谷物理事会将中国玉米进口预测值调高到1600 万吨,高于早先预测的800 万吨。高盛公司预计2021 年中国玉米进口总量将上升到3300 万吨,到2023 年时进口量将最高达到5500 万吨。荷兰合作银行预测中国2020/21(10 月到次年9 月)年度中国大豆采购步伐加快,有望首次进口1 亿吨大豆。美国大豆出口协会(USSEC)中国首席代表张晓平在行业会议上也曾表示,2020 年中国大豆进口有望创下1 亿吨。如果预测成为现实,将打破2017年创下的最高进口纪录9554 万吨。尽管国内玉米、大豆进口增加明显,但饲料需求增长,饲料原料价格整体仍呈上涨趋势。

截止12 月中旬,2020 年全国已经历9 轮饲料涨价潮(见图3)。12 月初玉米价格整体延续涨势,同比上涨近40%。尽管从全国范围看今年玉米有所增产,但前期台风及恶劣天气影响,东北主产区玉米产量下降明显,市场给予优质玉米更高溢价,而在生猪产能持续恢复背景下,饲料需求持续增长,不少贸易商都有一定程度囤粮,进一步推高玉米市场价格。此外,冬季雨雪天气影响,运输成本增加也推动玉米价格上涨。

豆粕方面,2020 年4 季度进口大豆原料充足,豆粕供应正常。中国巨量采购美豆,美豆价格上涨,带动国内豆粕生产成本提升,拉尼娜预期,美豆天气炒作预及美国大豆库存低,美豆维持较高水平,促使国内豆粕维持高位,而随着2021 年油脂供应趋于正常,油脂价格走弱,也有利于豆粕价格,预计2021 年国内豆粕价格在3000~3600 元/吨,较2020 年平均价格上涨400元/吨,折算每吨饲料成本增加80 元。玉米和豆粕价格上涨,每头生猪饲料成本较2020 年上半年增加150 元左右。

图3 主要饲料原料价格走势

图4 生猪养殖成本以及养殖利润

3 2021 年养殖利润下降,企业宜从扩张转为精细化管理

2019-2020 年生猪养殖整体利润较高,2019 年11 月初生猪养殖利润最大值达到3244 元/头,全年平均利润1013 元/头,2020 年养殖利润有所回落,但仍处于高位,2020 年生猪养殖平均利润约1215 元/头。但2020 年4 季度猪价进入大周期下跌通道,生猪行业利润缩水明显,截止12 月中旬生猪规模养殖平均养殖利润已不足1000 元/头。

从生猪养殖成本角度看(见图4),长期以来,在我国生猪养殖成本中饲料成本占比最大约56%,其次是仔猪成本约占23%左右。2020 年仔猪成本、饲料成本以及防疫等投入持续限制全年生猪养殖利润空间,2020 年下半年生猪养殖利润整体呈回落态势。据监测,2020 年8 月底生猪养殖成本最高达到年内最高值3330 元/头,且8-9 月份成本均超过3000 元/ 头,12 月中旬生猪养殖成本仍约2980 元/头,主要是饲料成本持续上涨影响,生猪养殖成本总体下降幅度有限。而养殖成本中仔猪成本从2019 年低点不足300 元/头,最高飙升到2100 元/头。随着2 季度后期仔猪供应进一步增加,仔猪成本有所下降,生猪养殖成本有所回落,但整体仍处于高位,截止12 月中旬仔猪成本为1500元/头左右。此外,猪场管理及生猪防治等综合成本也在上涨,人工、防疫、死亡损耗等综合成本从2018 年280~300 元/头飙升至今450~480 元/头;饲料成本也快速飙升,从年初的620 元/头,飙升至12 月中旬达到1030元/头,预计2021 年生猪养殖成本仍处于高位,尤其是饲料成本。

2019 年三季度到2020 年企业重心在于拿地、并购、扩建产能。随着产能恢复,2021 年生猪供应从紧张到过剩,加上牛羊供应创历史高点,禽类产能过剩,猪价逐步走低,行业宜转变思路,从之前扩张转为存量精细化管理,控制单位成本,提高效率,重心在生产管理和饲料原料及猪价风险管理,充分利用衍生工具规避价格风险。