加计扣除政策对非科技型企业的影响

2021-01-27罗拥华周佳瑶

罗拥华, 周佳瑶

(湖南工业大学经济与贸易学院,湖南株洲412000)

一、引言

近年来,各国政府为促进企业主动进行研发,出台了一系列政策,其中有财政补贴和税收优惠等。政策实施能否产生效果成为学者们的研究课题。此外,创新成果的产量高低也间接反映该政策的实施效果。对企业在税收政策刺激下研发投入和创新绩效进行研究,可使政府制定的税收政策更加有效和完善。

本文通过从全部创业板上市企业中删除科技型企业进而得出的非科技性企业入手,分析2014—2018 年研发加计扣除政策对企业研发投入和绩效的影响。

二、研发支出税收激励政策的文献梳理

(一) 研发税收优惠政策与研发投入、企业绩效

周克清[1]、刘圻[2]、陈远燕[3]等学者以创业板上市公司数据进行实证研究得出结论,税收优惠可以刺激研发投入,并对就业、经济增长、生产效率等有促进作用。柳光强、杨芷晴和曹普桥[4]提出,税收激励和财政补贴对信息技术和新能源产业的研发活动产生了长期的积极影响。此外,李丽青[5]、蒋建军和齐建国[6]、许治和师萍[7]等提出研发税收优惠政策可以刺激企业增加研发支出,并且与成果转化阶段相比,处于研发阶段的企业对国家的财政和税收支持更为敏感,税收优惠政策可以更有效地促进产业结构调整和企业增加值的提高。Isabel Busom 等[8]认为研发税收优惠政策会提高企业生产效率,进而对研发行为产生激励。但是,Gregory Tassey[9]研究美国国税局等统计数据发现,美国存在税收激励政策对研究开发实验室没有产生积极作用的情况,其问题也无法用重组彻底解决。Žaneta Lacová 和Ján Huňady[10]用欧盟数据研究,结果表明研发税收优惠与研发支出存在负相关关系。就国内而言,李林木和郭存芝[11]发现税收政策并不能对企业研发产生促进作用。孔淑红[12]认为,以研发费加计扣除政策为代表的税收政策对企业研发创新产生了抑制作用。

从企业绩效的多种衡量指标来看,Adne 等[13]认为税收政策可促进企业对新产品和技术的研发,进而提高绩效。有学者就税收优惠政策对企业增长率和生产力影响进行研究,结果表明相关政策能提升以上指标[14]。基于政策影响的时间维度,杨杨、汤晓健等[15]提出,享受优惠政策的科技服务企业的企业价值明显高于不享受税收优惠政策的同类企业,研发税收减免政策不仅能提升企业的当期价值,而且还会继续对企业价值提升产生影响。此外,王艳和曹维琪[16]认为研发费用扣除率的提高和适用行业类别的扩大将加快企业技术并购。

(二) 文献述评

从以上文献回顾中可以看出,国内外学者对税收优惠政策与研发投入及企业绩效的关系进行了大量的研究,并取得了成果。具体来说有以下特点:

(1) 在相关政策与研发投入方面,学者们由于研究时间、对象、方法和内容的不同未能得出相同结论,但大多数认为税收政策能促使企业加大研发投入。

(2) 在相关政策对创新产出和经营绩效影响方面,已有研究认为税收抵免促进企业的创新产出,但对企业绩效影响并不显著。

(3) 我国学者对研发加计扣除研究比较简单,大多是定性分析或基于调查数据简单描述,缺乏深度。此外,关于政策变化的影响研究较少。

(4) 我国学者针对研发费用加计扣除政策影响的研究中选择的样本企业大多数为高科技型企业。由于针对非科技型企业的研发加计扣除比例调整的政策出台于2018 年,因此,很少有学者研究研发加计扣除政策对于非科技型企业的影响。

本文通过对比2014—2017 年和2018 年的非科技型企业各项相关的研发税收优惠数据,研究2018年研发税收政策变化是否对非科技型企业的研发投入以及企业绩效产生激励效应,以使非科技型企业改进自身发展以使加计扣除政策实施效应最大化。

三、研究设计

(一) 研究假设

陈海声和陶羽华基于稳健性,梳理2010—2014年551 家符合条件的高新技术企业数据后认为,加计扣除可以刺激企业创新。研发加计扣除降低了企业研发成本风险,刺激企业开展研发活动,有利于提高科研资金利用效率,形成循环式相互促进。基于此,可初步判定研发加计扣除政策可提高企业研发资金投入。而2018—2020 年,加计扣除政策将扣除比例75%的适用范围扩大至所有企业,即所有企业的研发投入都可享受75%的加计扣除。该政策进一步促使企业加大研发投入。

基于此,本文提出如下研究假设:

假设1:研发加计扣除政策对非科技型企业研发投入有正向显著影响,且与政策变化之前相比,新的加计扣除比例影响更大。

研发加计扣除有效降低了创新的资源外泄以及研发成果不确定性,提高了企业研发积极性,进而得到更多的创新成果;其次,研发活动具有高技术性及高价值性,大规模的研发投入必将给企业自身带来经济效益。合理支出将提高扣除金额,减轻企业的税负,作为 “ 理性经济人 ” ,企业应充分利用闲置资金,加快资金周转,合理规划生产、投筹资活动,积极提高企业绩效;再次,税收优惠使企业实现资源优化配置,提升盈利能力,进而提高绩效。2018 年新政策将扣除比例提高到75%,政策适用范围由科技型企业扩大至所有企业,这对非科技型企业的绩效有着进一步的影响。

基于此,本文提出如下假设:

假设2:加计扣除政策对非科技型企业绩效有正向显著影响,与政策变化之前相比,新的加计扣除比例影响更大。

(二) 样本选取及数据来源

1.样本选取

本文研究的样本选自创业板上市企业,选取的原则如下:(1) 为确保研发强度数据的正确性和一致性,对在财务报表中没有披露研发费用的企业进行剔除;(2) 剔除ST 和ST*的上市企业;(3) 由于很难在短期内证明减免政策对企业研发投入和企业绩效的影响,因此所选择的样本包含至少近四年的数据;(4) 除去被国家认定的高科技企业,这样才能准确研究非科技型企业对于政策的反应。根据此原则,本文选择了950 家上市企业,总共有617个有效观察样本。

2.数据来源

本文使用的数据包含有关上市企业税收优惠的相关信息以及相关财务数据,这些数据取自国泰安,另利用上市公司年报将缺失的财务数据补全。

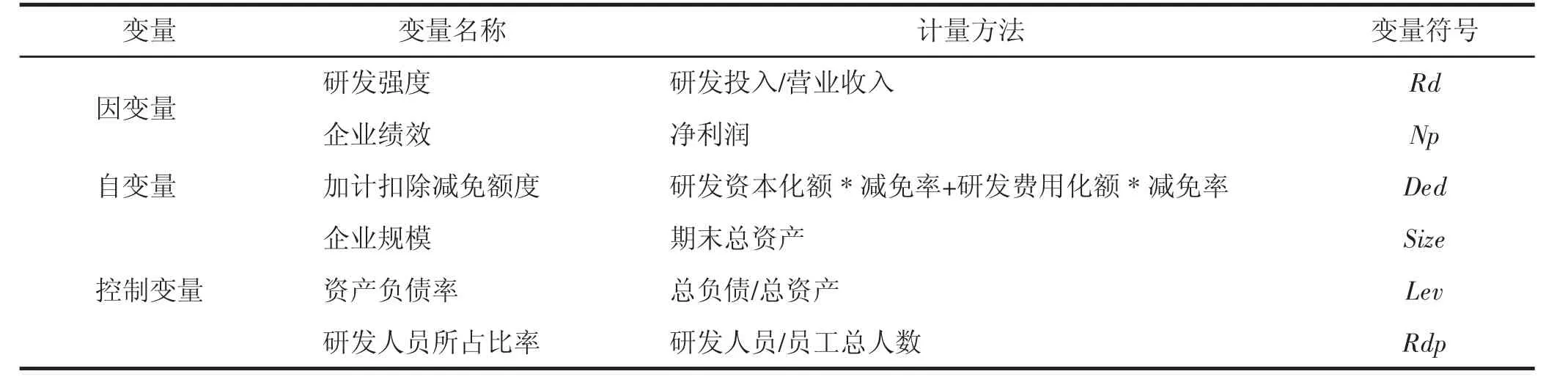

(三) 变量定义

1.加计扣除优惠强度

借鉴刘圻[2]的研究,用研发加计扣除优惠强度衡量该政策税收激励效应,指标是2014—2017 年由资本化额税前150%、费用化额税前50%得到,2018年根据资本化额税前175%、费用化额税前75%得到。

2.研发投入强度

采用国际通用的(研发费用/营业收入) 方法来衡量企业研发投入,这是因为研发投入强度指标可以消除规模的影响。

3.企业绩效

相比其他衡量企业绩效的指标,净利润非常直观并准确地反映了企业当下的绩效情况,因此诸多学者在研究中倾向用此指标来替代企业绩效。再考虑到数据的可获得性,本文选取净利润衡量企业绩效,研究结论具有可靠性和可比性。

此外,本文研究的因变量也受企业各方面因素影响。这就要求我们在做研究时应把握住其他可能会影响企业绩效的因素。根据国内外已有研究文献的观点,本文的因变量为研发强度和企业绩效,自变量为加计扣除减免额度,控制变量为企业规模、企业资产负债率、研发人员所占比率,具体内容如表1 所示。

表1 变量定义

(四) 模型设定

通过以上分析,我们构建模型进行验证。

模型一:

为了进一步验证政策变化的影响,检验Ded 变量是否在2014—2017 和2018 年两组间存在差异,引入虚拟变量Di,2014—2017 年的Di为0,2018年的Di为1,并且引入交乘项(Di*lnDed)。

模型二:

四、实证结果及分析

(一) 描述性统计与相关性分析

根据2014—2018 年描述性统计可得样本研发强度均值为0.81,加计扣除减免额度均值为99 439 972,说明样本企业对于研发的重视度相对较高。资产负债率标准差为0.18,表明资本结构的差异很小。各数据相关系数在0.3 以下,说明无严重多重共线性。

(二) 回归结果与分析

1.回归结果

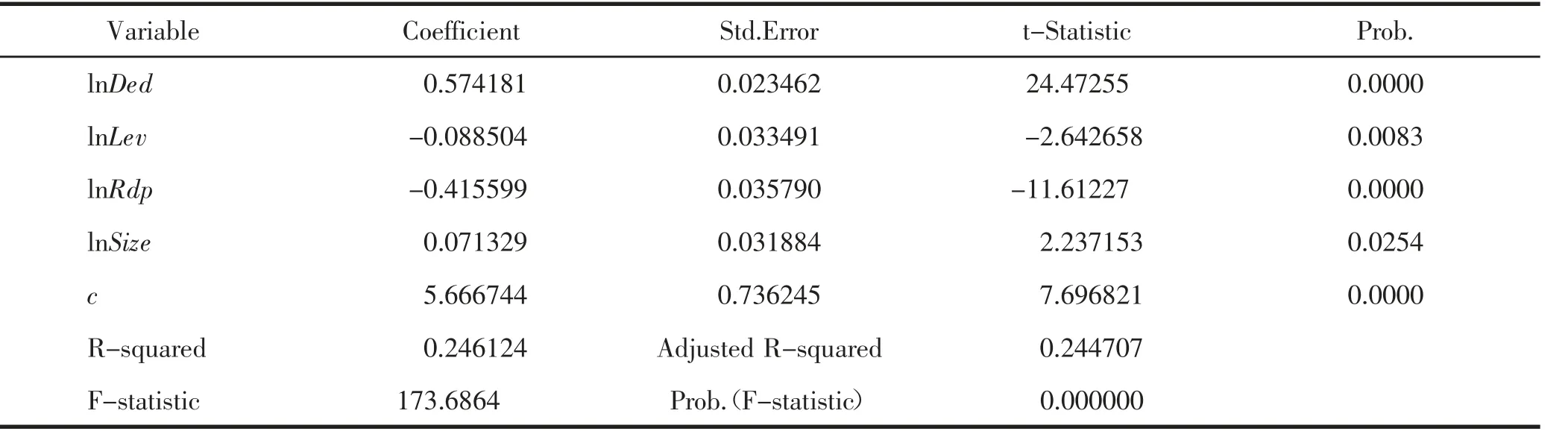

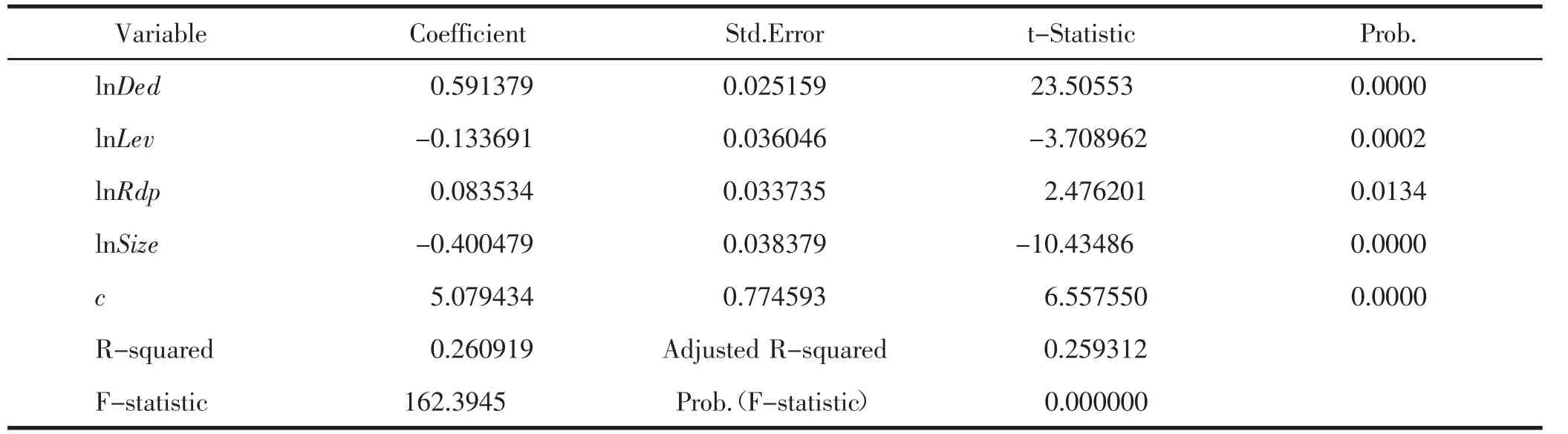

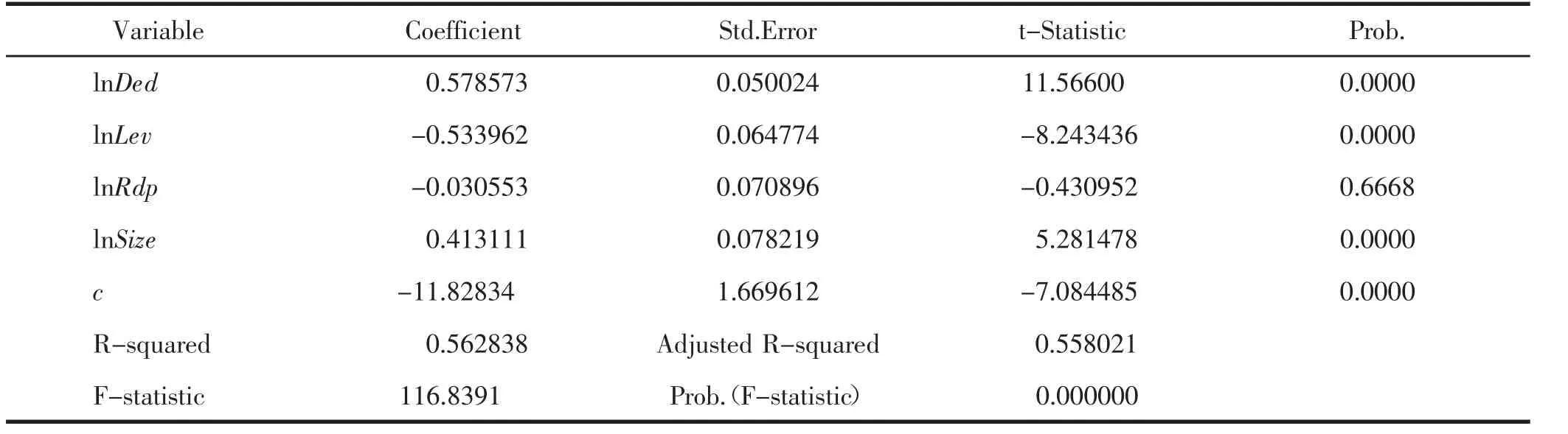

本文用Eviews7.2 通过OLS 对相关变量2014—2018 年数据取对数回归,回归结果如表2 和表3所示。

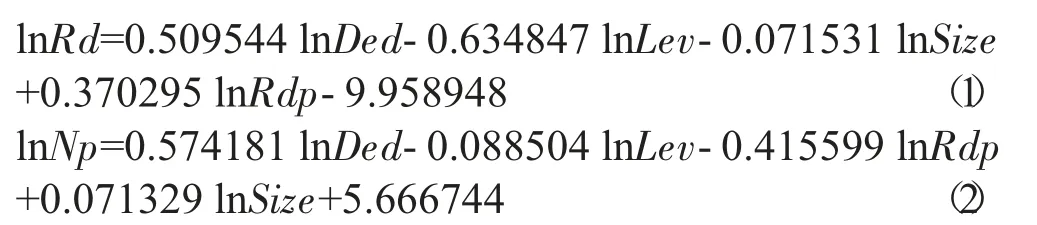

从表2 和表3 可以看出,在对Rd 回归的结果中,Ded、Rdp 在1%的置信水平上显著为正,Lev在1%置信水平上显著为负,说明研发加计扣除减免额和研发人员占比对提升企业研发强度是有正向作用。对Np 的回归结果分析,Ded 在1%置信水平上显著为正,表明扣除减免额对净利润有正向促进作用。

最终,针对假设1 和假设2 提出的回归方程为:

表2 2014—2018 年样本数据对Rd 回归分析

表3 2014—2018 年样本数据对Np 回归分析

2.异方差检验

通过观察2014 年至2018 年的异方差检验结果,计算出各个nR2的数值,查阅λ 分布表并经过对比可得,所有的nR2均小于λ。由此说明不存在异方差,该回归结果准确有效,假设1 和假设2 成立。

3.异质性检验

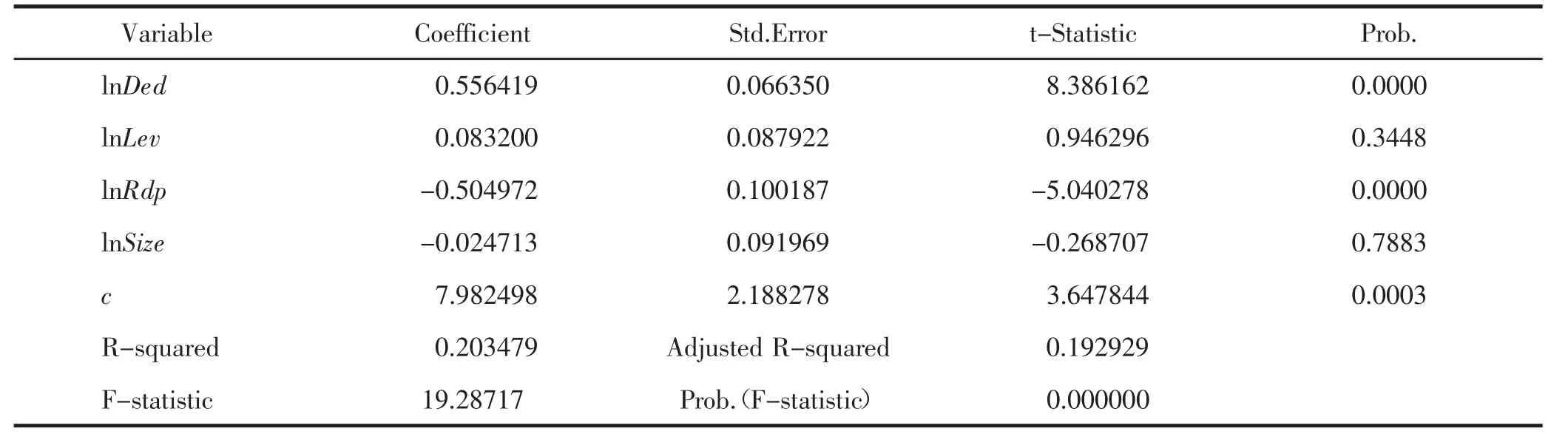

为了排除不同企业性质对结果的影响,分别对样本中的国有企业和非国有企业进行回归分析以检验异质性。结果如表4—表7:

通过四组回归分析结果得知,主变量Ded 对于国有企业和非国有企业的研发强度Rd 和净利润Np的影响都是显著的,说明不存在异质性,即企业是否属于国有或者非国有对最终的结果不产生影响。

4.引入虚拟变量及交叉项

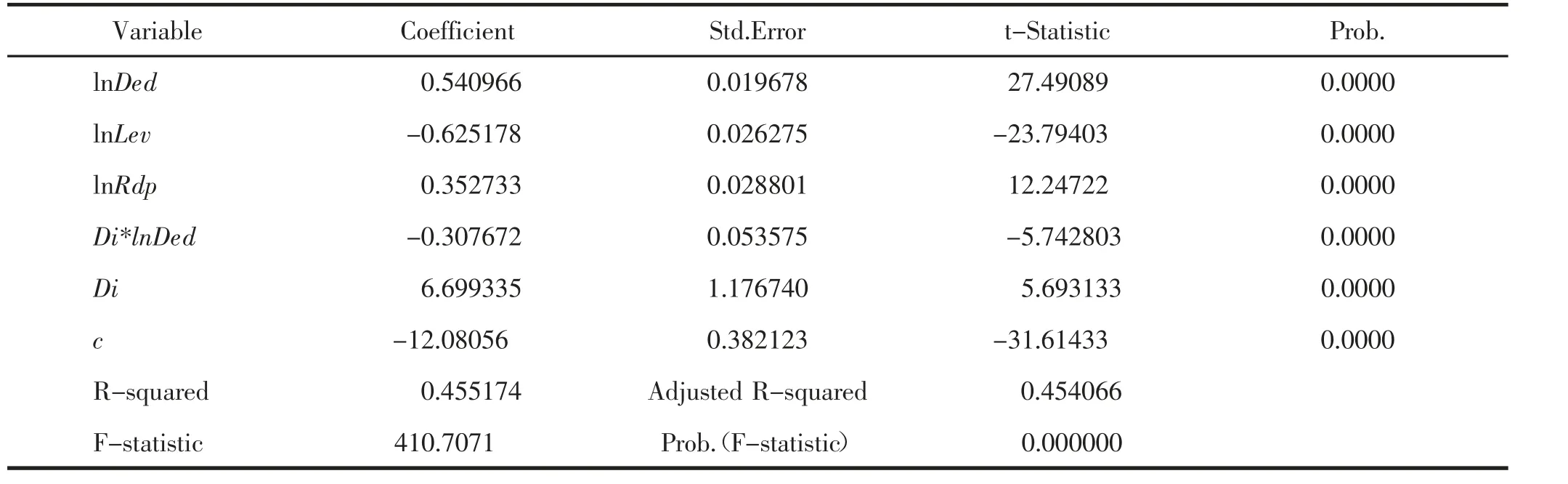

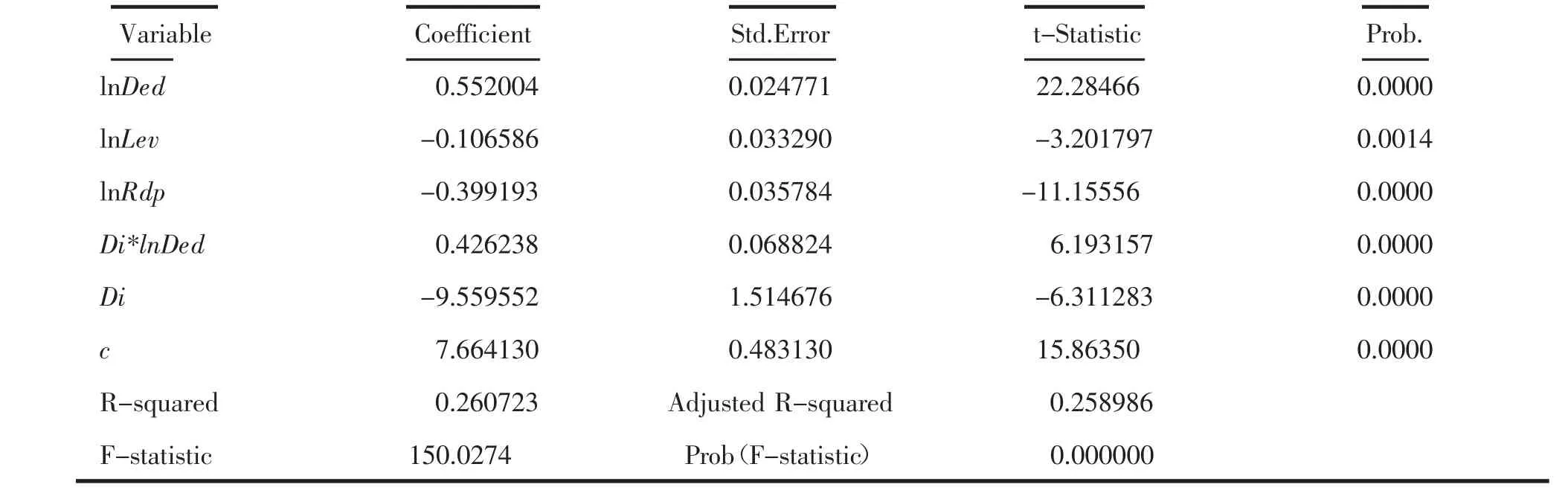

同样,用Eviews7.2 对相关变量2014—2018 年数据及虚拟变量进行回归分析,结果如表8 和表9所示。

回归过程中,经过筛选,排除Size 这个变量,对于虚拟变量和交叉项,我们得到了以下关于lnRd的回归方程。当Di=1,

当Di=0,

回归过程中,经过筛选,排除Size 这个变量,对于虚拟变量和交叉项,我们得到了以下关于lnNp的回归方程。

表4 2014—2018 年国有企业对Rd 回归分析

表5 2014—2018 年国有企业对Np 回归分析

表6 2014—2018 年非国有企业对Rd 回归分析

表7 2014—2018 年非国有企业对Np 回归分析

表8 2014—2018 年样本数据及虚拟变量回归分析

表9 2014—2018 年样本数据及虚拟变量回归分析

当Di=1,

当Di=0,

5.回归结果分析

对比Di=1 与Di=0 的回归方程,可以发现,在加计扣除政策的变化之后,随之而变化的加计扣除减免额度对企业的研发强度的影响变小了,系数由0.540966 减少到了0.233294。企业的研发投入可以分为费用化和资本化,技术研发对于非科技企业而言并不是发展的主动力,主要研发支出为费用化支出。而加计扣除新政策提升了加计扣除的比例后,在维持减免数额不变的情况下,企业的研发投入更少了。所以,实施新政策后,加计扣除额度对企业的研发强度的影响力减弱了;而从企业绩效的角度来看,加计扣除减免额度的系数从0.552004 下降到了0.978242,说明至少在短期之内,加计扣除减免额度对企业绩效的影响在增强。原因可能为该政策发生变化后,更大优惠力度使企业为了获得更高的减免税额,提升了研发的效率,加强了研发成果的市场化和利润化,并且研发强度为研发投入除以营业收入,营业收入提高后,分母的数值增大,分数就在减小,所以对研发强度的促进作用减弱了。所以总体来说,假设1 成立,假设2 不成立。

五、结论与建议

(一) 结论

(1) 加计扣除政策对企业的绩效有促进作用;(2) 加计扣除政策对企业研发投入起促进作用;(3) 该政策发生变化后,更大优惠力度使企业加大研发产出的效率,加强了研发成果的市场化和利润化,对企业绩效的影响增强。研发强度等于研发投入除以营业收入,收入提高了,分母的数值增大,分数就在减小,所以对研发强度的促进作用减弱了。

(二) 建议

1.国家延续减税降费政策

根据本文对研发费用加计扣除新政的效果分析可知,新政的改革在大方向上确实获得了成效,但仍有企业无法享受政策或无法发挥政策效果。一方面是企业自身创新盈利能力的问题,另一方面针对政策本身,则应当更加重视细节,把控顶层设计的关键点。

政策一方面要有普惠性、增大优惠力度,另一方面要加强政策的事后审查力度,建立企业研发费用加计扣除政策申报的诚信档案,一旦在事后审查中发现违规企业,将其纳入政策申报失信名单,在数年内对其实施定点筛查,保留后期审核权。这样宽进严出,真正做到政策 “ 应享尽享 ” 。政策细则中应当对相关部门的事后审查方式、时间、范围有详尽规定,以便于下级部门执行政策。

有关部门应明确研发加计扣除政策具体规定,特别是确定企业政策申报条件,直接影响企业归集、核算研发相关成本政策细则等。将政策研读透彻是企业的工作,而将政策制定得明确、易懂是政策制定者的本职,这将有益于企业提升工作效率,降低因政策误读而错失申报机会的风险。

2.地方政府部门强化宣讲,简化申报手续

地方部门一方面应在政策出台的第一时间对辖区内政策适用企业进行地毯式政策宣传,对有条件享受政策的企业做针对性培训。另一方面,宣传重点也不应忽略亏损企业,在调查中部分企业反馈由于 “ 亏损/本期无所得税 ” 而没有申报政策。这种误区应当由地方政策宣传部门予以纠正,引导企业及时办理税务备案等相关手续。

不仅如此,还要提升相关部门行政效率,可从以下几方面入手:一是要求地方税务部门和科技部门坚持 “ 实质重于形式 ” 的原则,优化登记、申报等政策流程,内容符合要求仅是形式有所不同的材料,不应要求企业反复报送,降低企业申报成本。二是重点提升税务、科技等部门人员的专业素养,增强培训力度。培训应当主要集中于对政策内容的研判以及政策模糊地带的解读,增强其解决争议问题的能力。三是对于事中和事后有异议的事项,应当建立相关部门之间的联合工作机制,提升部门间协调解决问题的能力。对常见异议事项制定专门解决机制,尤其是对有异议的研发项目的鉴定制定有针对性的工作流程,统一口径,提升工作效率。

3.企业把握政策契机,以研发促发展

企业在政策享受过程中应当占据主动,申报政策前应熟悉政策细节,并达到政策要求,享受政策后应当下苦功搞研发,使政策对企业产生实际帮助。

关注政策动向,提升财务水平。企业应当提升自身财务水平,定期对财务人员进行培训,要求财务人员在日常工作中做好企业财务的规范工作,在申报政策前夕重视企业研发费用的稽核工作,并保证申请材料的准确和完整,以达到申报要求。同时,企业财务部门不应忽视对外界资讯的接收,应当对税收优惠政策的变动时刻保持关注,此时企业与政府部门的沟通便显得非常重要,政策出现变动后及时派遣人员参加税务、科技等部门的政策宣讲会,学习并了解政策最新动向,使企业不错过享受优惠政策的各种机遇,进一步促进企业生产经营能力的提升。

协调内部职能部门。企业应当建立内部职能部门的交流机制,尤其是财务部门和研发部门的协调合作。这主要体现在企业生产经营的各个环节中,包括研发项目核算、研发费用归集、政策申报材料修改和报送工作等,以便及时有效地执行申报政策,避免因沟通不畅导致企业申报材料反复地修改报送。