会计信息透明度对企业投资效率的影响研究

2021-01-27司美玲郑州工业应用技术学院河南郑州451100

司美玲(郑州工业应用技术学院 河南 郑州 451100)

一、引言

信息不对称及其所带来的逆向选择和道德风险一直是困扰现代资本市场的重要问题。会计信息透明度的高低与资本市场有效程度、投资者保护等问题息息相关,提高会计信息透明度是降低企业与外部投资者之间的信息不对称、优化资本市场资源配置的重要途径。为此,深圳证券交易所于2001年开始对上市公司的信息披露质量进行考核,建立了一套以信息披露为中心,覆盖企业实际控制人、控股股东、董监高和信息披露工作人员的全方位考核机制,是完善公司透明度的重大举措。然而,现有研究对于提高会计信息透明度的经济影响主要有两种观点:一部分文献认为提高会计信息透明度能够改善公司治理、增加企业价值;另一部分文献认为提高会计信息透明度具有一系列的隐性成本,会导致企业竞争优势降低。总的来说,关于会计信息透明度影响企业发展的研究尚未形成一致结论,因而进一步积极探索会计信息透明度对企业发展的影响具有重要意义。

投资作为企业经营过程的重要一环,如何提高企业的投资效率一直是学术界和实务界共同关注的话题。会计信息透明度是市场上信息传递的重要纽带,可能对企业投资环节的资源配置效率产生重要影响。会计信息透明度较高时,企业可以更为清晰地向外部投资者传递公司经营成果相关信息,从而使得投资者对企业经营状况了解得更加透彻。较高的信息透明度能使外部投资者更为有效地监督管理层的投融资行为,而无需花费额外的成本搜集企业相关信息。此外,随着企业生命周期的改变,会计信息透明度对企业投资效率的影响也可能存在差异。基于此,本文以企业生命周期为切入点,具体探讨会计信息透明度对企业投资效率将产生怎样的影响。

二、理论分析与研究假设

(一)会计信息透明度与企业投资效率。会计信息披露对有效资本市场的运作至关重要。在较高的信息不对称下,企业管理层出于自身利益最大化的目的,往往倾向于选择不同程度的会计信息透明度。在现实的资本市场中,信息不对称所引致的逆向选择和道德风险问题,使得企业时常面临投资过度和投资不足的风险。较高的会计信息质量能够缓解企业代理问题,从而提高企业的资本配置效率。信息透明度是企业会计信息质量高低的重要体现。从企业投资的角度看,会计信息透明度可以通过以下方式对企业投资效率产生重要影响。首先,会计信息透明度具有提高公司治理效率的作用,能够降低信息不对称和代理成本。就股东和管理层之间的代理问题而言,信息不对称的存在使得企业管理层具有谋取私利的动机。为实现自身利益最大化,管理层可能会选择净现值为负的项目进行投资。而较高的会计信息透明度能够强化股东对管理层的监督,从而减少管理层的非效率投资行为。高透明度所揭示的会计信息能够让股东和外部投资者更准确地了解公司经营成果相关信息,也能更容易地发现管理层是否存在盈余管理行为,从而可以更好地对管理层实施监督,进而能够抑制管理层的机会主义行为。从大股东与小股东之间的代理问题看,在信息不对称较高时,为侵占中小股东利益,大股东往往会采取过度投资的方式获取控制权收益,从而导致中小股东利益损失。较透明的会计信息为中小股东准确判断其利益是否受到损害提供了依据,有助于中小股东更有效地监督大股东行为,从而降低大股东的非效率投资行为。其次,会计信息透明度具有缓解逆向选择的作用。高度透明的会计信息能够为外部利益相关者评估企业经营状况提供有效的决策参考,有助于增加外部投资者或债权人为公司提供资金的意愿,进而可以降低企业外部融资成本,缓解企业面临的融资约束,最终减少企业投资不足的问题。当公司提供的会计信息透明度较高时,外部利益相关者能够更为准确地预测公司未来盈利能力和现金流状况。通过对管理层实施监督,可以促进管理层做出高效率的投资决策,减少管理层因过于规避风险导致的投资不足以及为谋取私利导致的过度投资问题,进而能够提高企业的投资效率。基于上述分析,本文提出假设1:

H1:在其他条件不变的前提下,会计信息透明度能够提高企业的投资效率。

(二)企业生命周期的影响。作为社会经济的一部分,企业同时也是一个生命有机体,其生命周期包括企业的产生、成长、成熟、衰退以及消亡五个阶段。当企业处于成长期时,产品具有一定的知名度,所占的市场份额逐渐提升,此时企业需要大量的资金应对巨大的市场潜力和增长机会。但处于成长期的企业尚不具备足够的资金实力,需要依赖较多外源融资来拓展市场。此时提高会计信息透明度的主要目的在于降低企业与外部利益相关者的信息不对称,增加外部投资者的投资意愿和金融机构的放贷意愿。当企业进入成熟期后,生产经营模式趋于平稳发展,拥有完善的公司治理机制,企业产品具有稳定的市场份额和盈利水平。处于成熟期的企业往往具备了一定的资本积累,可以通过内源融资缓解其资金需求,不需过于依赖外源融资。此时企业的主要任务不再是寻求外部投资者和债权人的资金支持,而是处理好与外部投资者和债权人的关系。因此,对于处于成熟期的企业而言,提高会计信息透明度的主要目的在于保持与债权人的良好关系,维持企业负债结构的稳定性。企业进入衰退期后,产品市场份额逐步缩小,大量受到创新技术和融资限制的企业被市场淘汰,企业面临着转型升级的需求。此时股东对企业未来发展存在疑虑,因而会更加重视企业的经营状况,更为关注会计信息所反映的企业经营成果。此时若提高会计信息透明度,可能会导致股东大规模减持行为。管理层为维持企业稳定,增强股东的投资信心,往往倾向于采取更为稳健的投资策略,从而会减少过度投资和投资不足等非效率投资行为。基于上述分析,本文提出假设2:

H2:随着企业生命周期的推移,会计信息透明度对企业投资效率的影响存在差异。

三、研究设计

(一)样本选择与数据来源。本文选取2007—2018年深圳证券交易所主板上市公司为初始研究样本,研究了会计信息透明度对企业投资效率的影响。本文按照如下程序对初始样本进行筛选:(1)剔除ST、PT类上市公司;(2)剔除金融保险行业上市公司;(3)剔除数据缺失的样本。为避免极端值对结果的可能影响,本文对所选连续变量进行了上下1%的缩尾处理。通过以上筛选,共得到2 754个公司年度观测值。本文所需财务数据和公司治理数据来源于CSMAR国泰安数据库;会计信息透明度数据来源于深圳证券交易所对上市公司信息披露状况的考核评级。

(二)变量说明与指标界定。

1.会计信息透明度(Opa)。借鉴周晓苏、吴锡皓(2013)的研究,本文以深圳证券交易所对上市公司信息披露状况的考评结果作为会计信息透明度的代理变量进行主回归分析。该考核采用企业自评与深圳证券交易所评价相结合的方式,依据企业信息披露质量,兼顾规范运作和投资者保护等因素,按照由高至低的原则划分为A、B、C、D四个等级,本文分别赋值为4、3、2、1。

2.投资效率(Inef)。借鉴Richardson(2006)、Biddle et al.(2009)的研究,采用如下模型对企业的投资效率进行估计:

式(1)中,Invest为新增投资水平,Invest=(资本性支出+并购支出-出售长期资产收入-固定资产折旧)/总资产;Sgrow代表企业投资机会,以营业收入增长率度量;Lev表示企业负债率,采用总负债与总资产之比衡量;Cash为现金及现金等价物比率,等于现金及现金等价物除以总资产;Age表示企业上市年限,等于企业上市年限的自然对数;Size代表企业规模,采用总资产的自然对数衡量;Return表示企业的股票年度回报率,采用考虑现金红利再投资的年个股回报率衡量。此外,本文还控制了行业和年度虚拟变量。模型(1)的回归残差的绝对值则为企业的投资非效率程度(Inef),当残差大于0时表示投资过度(Ovef),当残差小于0时表示投资不足(Unef)。残差的绝对值越大,企业的投资效率越低。

3.企业生命周期(Lcy)。参考Dickinson(2011)的研究,以现金流模式对企业生命周期进行划分。具体而言,当企业经营活动现金流量净额为正、投资及筹资活动现金流量净额为负时,定义为成长期,Lcy取值为1;当企业经营活动和筹资活动现金流量净额为正、投资活动现金流量净额为负时,定义为成熟期,Lcy取值为2;当企业经营、投资及筹资活动现金流量净额均为正或均为负,以及企业经营活动和投资活动现金流量净额为正,筹资活动现金流量净额为负时,定义为衰退期,Lcy取值为3。

4.控制变量。参考李青原(2009)的研究,本文选取如下控制变量:营业收入增长率(Sgrow),等于当期营业收入与上期营业收入之差除以上期营业收入;盈利能力(ROA),等于息税前利润与总资产的比值;管理费用率(Mfee),等于管理费用与总资产的比值;管理层薪酬(Comp),等于高管前三名薪酬总额的自然对数;第一大股东持股比例(Top1),等于第一大股东持股数量除以总股数;董事会规模(Bsize),采用董事会人数的自然对数衡量;独立董事比例(Indratio),等于独立董事人数除以董事会总人数。

(三)模型构建。第一,为了检验会计信息透明度对企业投资效率的影响,本文构建了以下模型:

第二,为了检验生命周期在会计信息透明度与企业投资效率关系中的作用,本文构建了以下模型:

模型(2)和(3)中,被解释变量均为投资效率(Inef),解释变量为会计信息透明度(Opa)。模型(3)在模型(2)的基础上加入了生命周期(Lcy)及会计信息透明度与生命周期的交互项Opa×Lcy。

四、实证结果与分析

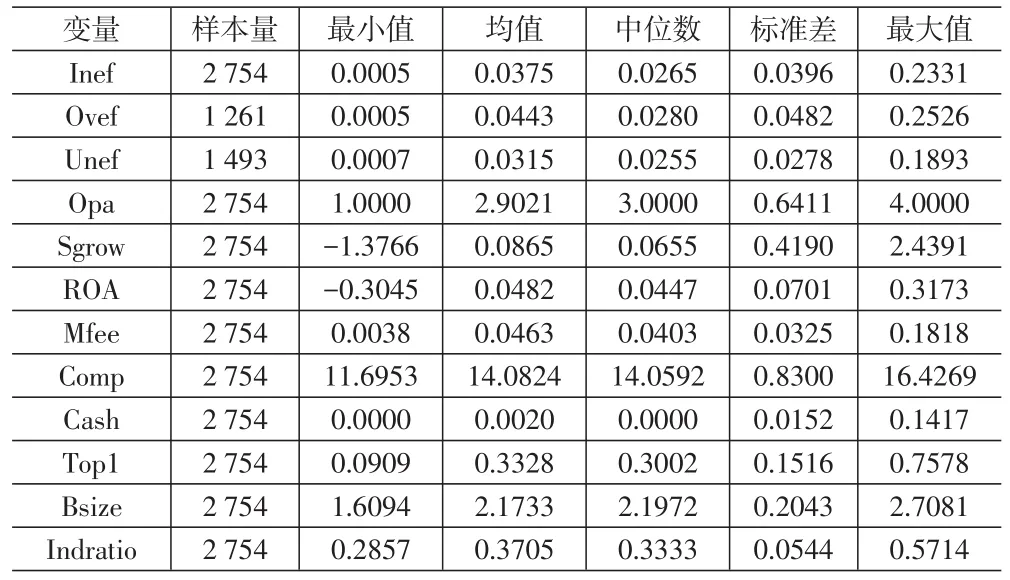

(一)描述性统计分析。表1为主要变量的描述性统计结果。在样本期内,企业投资效率(Inef)的均值为0.0375,最小值和最大值分别为0.0005和0.2331,这说明样本企业中投资非效率规模约占企业总资产的3.75%,且不同的样本公司之间投资效率差异较大。投资过度(Ovef)和投资不足(Unef)的样本量分别为1 261和1 493,分别占总样本数量的45.79%和54.21%。投资过度的均值和中位数分别为0.0443和0.0280,而投资不足的均值和中位数分别为0.0315和0.0255,表明样本中投资不足的企业更多,但投资过度企业的投资非效率问题更加严重。会计信息透明度(Opa)的均值为2.9021,中位数为3.0000,说明深圳证券交易所主板上市公司的总体信息披露质量较高。

表1 变量描述性统计

(二)多元回归分析。

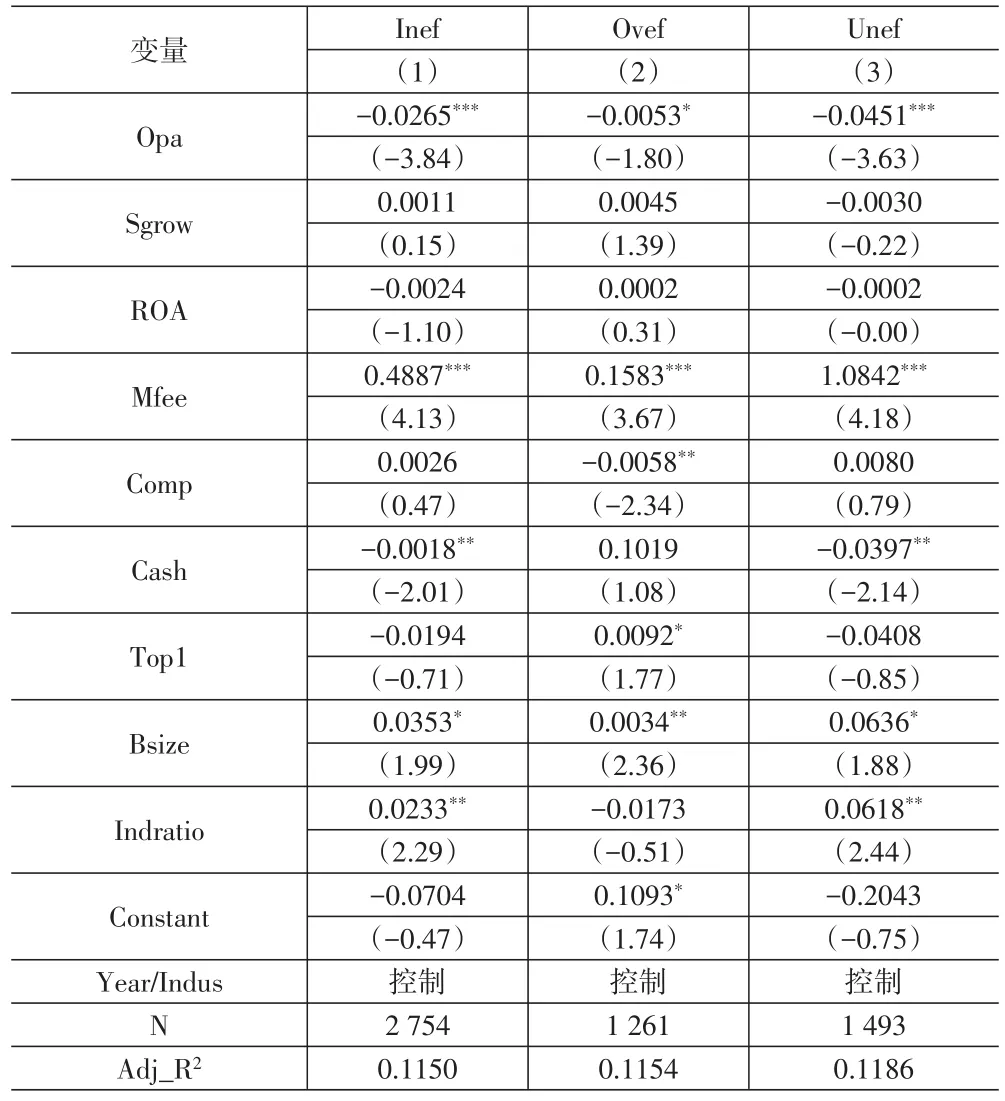

1.会计信息透明度对企业投资效率的影响。表2报告了会计信息透明度对企业投资效率的影响。第(1)列的结果显示,会计信息透明度(Opa)对企业投资非效率的回归系数为-0.0265,在1%水平上显著,说明较高的会计信息透明度能够降低企业投资非效率规模,提升公司的投资效率。第(2)列和第(3)列报告了区分投资过度和投资不足后的回归结果,会计信息透明度(Opa)的估计系数均显著为负,说明较高的会计信息透明度对投资过度和投资不足均具有抑制作用。会计信息透明度通过改善契约和监督,能够缓解代理问题,最终提高企业的投资效率。本文的假设1得到了支持。

表2 会计信息透明度对投资效率的影响

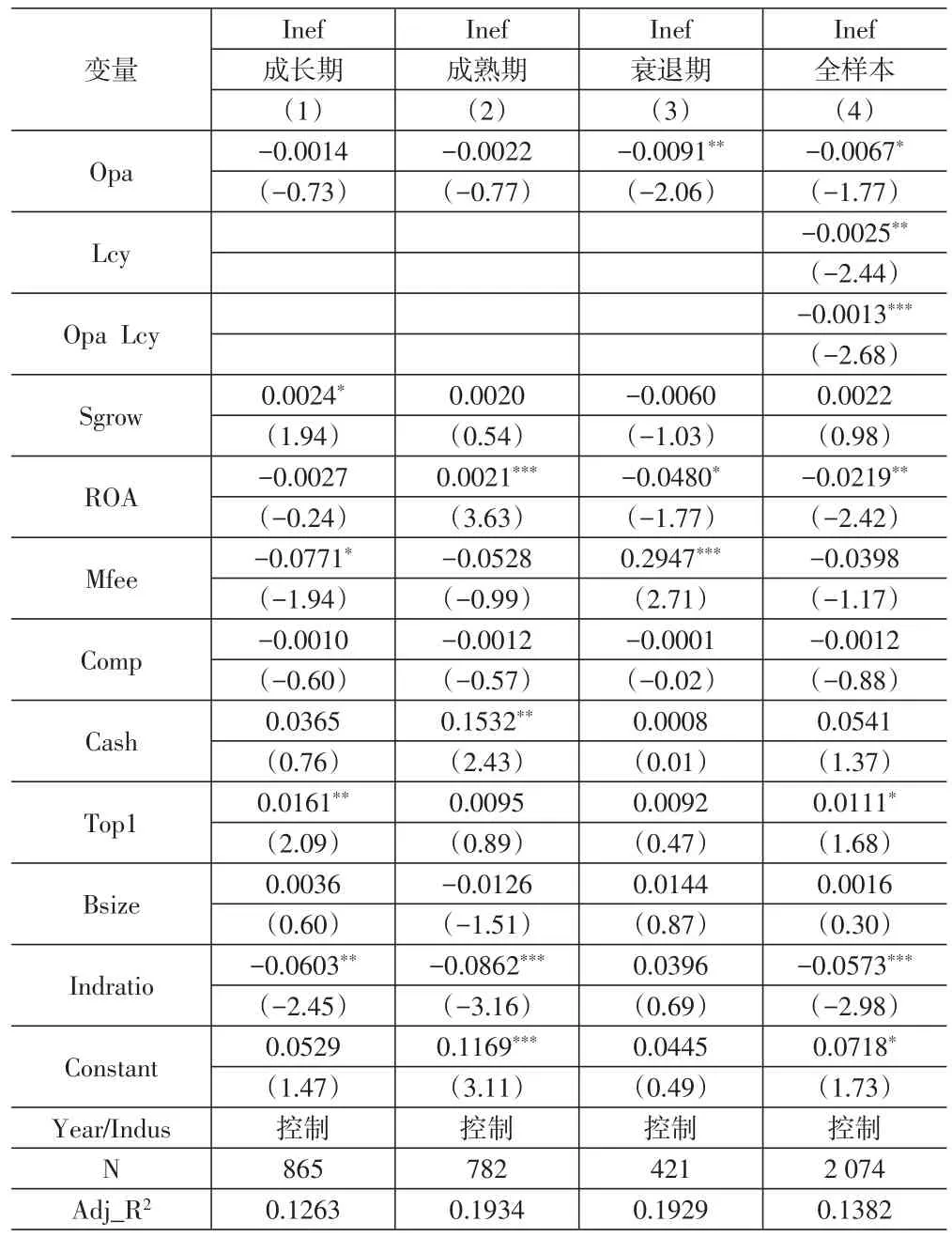

2.生命周期对会计信息透明度与投资效率关系的影响。下页表3列示了企业生命周期对会计信息透明度与投资效率之间关系的影响结果,其中第(1)列至第(3)列报告了按企业生命周期不同阶段划分的分样本回归结果,第(4)列为加入企业生命周期与会计信息透明度交互项的回归结果。第(1)列成长期的结果显示,会计信息透明度(Opa)的回归系数虽为负但不显著;第(2)列成熟期的结果显示,会计信息透明度(Opa)的系数为-0.0022,没有通过显著性检验;第(3)列衰退期的结果显示,会计信息透明度(Opa)的估计系数为-0.0091,在5%水平上显著;第(4)列加入会计信息透明度与生命周期的交互项(Opa×Lcy)进行全样本回归,检验结果显示,交互项(Opa×Lcy)的系数为-0.0013,说明会计信息透明度确实对企业投资非效率具有显著的负向影响,且随着公司生命周期的推移,会计信息透明度对企业投资非效率的降低作用逐渐增强,本文的假设2得到了支持。

(三)内生性问题。本文采用工具变量法和固定效应回归两种方式缓解可能存在的内生性问题。第一,本文参考张兵等(2009)的研究,选取市场化进程作为工具变量重新回归,市场化进程指标来自于樊纲编制的各地区市场化指数,会计信息透明度(Opa)对投资非效率的系数依然显著为负;区分投资过度和投资不足后,会计信息透明度(Opa)的估计系数依旧为负,且显著;会计信息透明度与企业生命周期的交互项(Opa×Lcy)的系数依然显著为负,说明在控制内生性问题后,会计信息透明度有助于降低企业非效率投资的结论依然成立。第二,为进一步缓解遗漏变量对结论的可能影响,本文采用固定效应模型重新回归,会计信息透明度(Opa)对企业投资非效率、过度投资和投资不足的回归系数均显著为负,说明会计信息透明度可以同时缓解投资过度和投资不足等非效率投资问题,提高企业的投资效率;会计信息透明度与企业生命周期的交互项(Opa×Lcy)的系数依然显著为负,说明随着企业生命周期的推移,会计信息透明度对企业投资效率的提升作用逐渐增强。该结论表明在控制公司固定效应后,本文的结论未发生改变。

表3 企业生命周期对会计信息透明度与投资效率关系的影响

(四)稳健性检验。为保证结论的可靠性,本文进行了稳健性检验。

第一,替换解释变量。参考王克敏等(2009)的研究,采用盈余激进度和盈余平滑度衡量会计信息透明度。回归结果显示,会计信息透明度对投资非效率、投资过度和投资不足的回归系数均显著为正,会计信息透明度与生命周期的交互项的估计系数也为正且显著。该结论与前文保持一致。

第二,进行公司聚类处理。回归结果显示,会计信息透明度(Oeo)、会计信息透明度与生命周期的交互项(Oeo×Lcy)的回归系数均显著为负,说明会计信息透明度能够抑制企业的投资过度和投资不足等投资非效率行为,且随着生命周期的推移,会计信息透明度提升企业投资效率的作用逐渐增大。本文的结论未发生改变。

五、研究结论

本文以2007—2018年深圳证券交易所上市的主板公司为研究对象,从企业生命周期的角度出发,考察了会计信息透明度对企业投资效率的影响。研究发现,会计信息透明度能同时抑制企业投资过度和投资不足,对企业投资效率具有显著的正向影响;随着企业生命周期的推移,会计信息透明度对企业投资效率的影响也存在异质性;在成长期和成熟期,会计信息透明度对企业投资效率的影响不明显;在衰退期,会计信息透明度能够显著制约企业的非效率投资行为,提升企业的投资效率。以上结论表明,会计信息透明度对投资效率的影响受到企业生命周期的制约,随着企业经历成长期、成熟期至衰退期,会计信息透明度对企业投资效率的积极影响趋于增强。

本文研究结论从生命周期的视角揭示了公司投资效率的影响因素,从理论上扩展了信息披露理论和生命周期理论的适用范围,对企业增加会计信息透明度和提升投资效率具有一定的实践指导作用,有助于丰富企业信息披露后果相关文献。企业若严格遵循会计准则相关规定,提高会计信息透明度,可以降低信息不对称,提高自身投资效率。同时,企业应结合自身所处的生命周期阶段,选择适当的会计信息披露策略,权衡会计信息披露的收益与成本,以获取最大化的信息披露收益。