四川村镇银行分支机构及金融产品现状研究

2021-01-20□蒋旭

□蒋 旭

(四川三台农村商业银行股份有限公司 四川 绵阳 621100)

经过国家政策的多年扶持,我国农村各个方面都取得了长足进步。受我国城乡二元体制的影响,城乡发展不平衡,农村仍然比较落后。如何实现农村经济和农村金融共同发展,是“三农”工作的重要课题[1]。农村金融业务增多可以促进农村经济增长,提高资金支持的深度,提高农村金融机构的发展效率[2]。

我国农村发展比较落后,农村金融机构发展不完善。因为最初的农村金融机构是在政府扶持下建立的,农村金融机构和农业经济结构不协调,导致农村金融机构存在严重的区域化特点[3]。

在农村金融研究中,较多学者从农村金融的供给和需求角度对农村金融进行了分析,并提出了相应的政策建议。相关研究主要集中在村镇银行的发展现状、银行绩效和村镇银行选址等方面[4]。村镇银行作为农村金融的重要补充,发挥着重要作用。分析农村金融的供需特点和四川省农村金融中各金融机构的发展现状,以分支机构和“三农”金融产品为主要研究对象,通过比较国有商业银行与村镇银行的分支机构和“三农”金融产品,寻找村镇银行存在的问题,提出相应的建议。

1 农村金融发展现状

1.1 农村金融的需求特点

农村金融的需求主体可以分为以下3 类,即农户、农村企业和农村基层政府。农户包括贫困户、一般农户和市场型农户。贫困户和一般农户是从事小规模生产的群体,其融资需求比较小,对生活开支和小规模养殖有一定资金需求。农村企业包括小微企业、一般企业和龙头企业。龙头企业的资产规模较大,融资需求较大,抗风险能力较强,因而会受到金融机构的青睐。农村基层政府的资金主要用于农村基础设施建设、公益项目和小城镇开发,这类需求通常会得到金融机构的支持[5]。

从农村金融的需求层次分析,农村金融需求主要包括借贷需求、保险需求、投融资需求。借贷需求是最主要的需求,作为需求主体的农民和农村企业,其需求表现为多而分散。农民及农业小企业抗风险能力较差,容易受自然灾害、天气等因素影响,农民及农业小企业普遍缺少抵押物或质押物[6]。

1.2 农村金融的供给特点

农村金融的供给主体可以分为4 类。第1 类属于政策性金融机构,如中国农业发展银行。第2 类属于商业性金融机构,如中国农业银行和中国邮政储畜银行先后成立了“‘三农’金融事业部”,还有农村商业银行、农村合作银行和农村信用社。第3 类属于新型农村金融机构,主要包括村镇银行、小额信贷公司和农村资金互助组织等。第4 类属于部分非正规的融资机构,包括一些数字金融平台以及民间借贷公司[7]。

从农村金融产品来看,由于具有分散和需求不同的特点,不能与当地实际结合起来,推出具有当地特色的金融产品,无法满足农村日益增长和多样化的金融需求[8]。

2 金融分支机构和“三农”金融产品

主要选择传统商业银行、政策性银行与村镇银行进行比较研究。与银行相比,小额信贷公司、农村互助组织和非正规机构的融资成本普遍偏高[9]。

2.1 商业银行及政策性银行

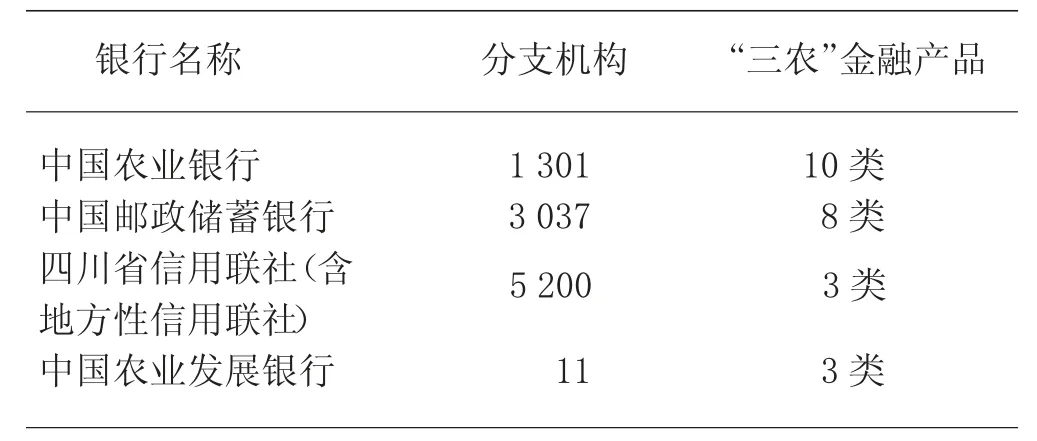

中国农业银行、中国邮政储蓄银行、四川省信用联社、中国农业发展银行在四川省的分支机构数量及提供的“三农”金融产品见表1。

由表1 可知,四川信用联社在四川省的分支机构数量最多;中国农业发展银行在四川省的分支机构数量最少,四川省共21 个市(州),未实现完全覆盖。中国农业银行的“三农”金融产品最多,数量达到10 类;中国邮政储蓄银行有8 类。这两家银行的“三农”金融产品较丰富,这与两家银行成立“‘三农’金融事业部”密不可分。四川省信用联社和中国农业发展银行“三农”金融产品有3 类。

表1 商业银行及政策性银行分支机构和“三农”金融产品表

2.2 村镇银行设置及其资本

村镇银行是指经中国银监会和保监会依法批准,由境内外金融机构、境内非金融机构企业法人、境内自然人出资,依法设立的以服务“三农”发展的银行业金融机构。其市场定位主要体现在两个方面,一是为农户提供小额贷款,二是满足当地中小型企业的融资需求[10]。

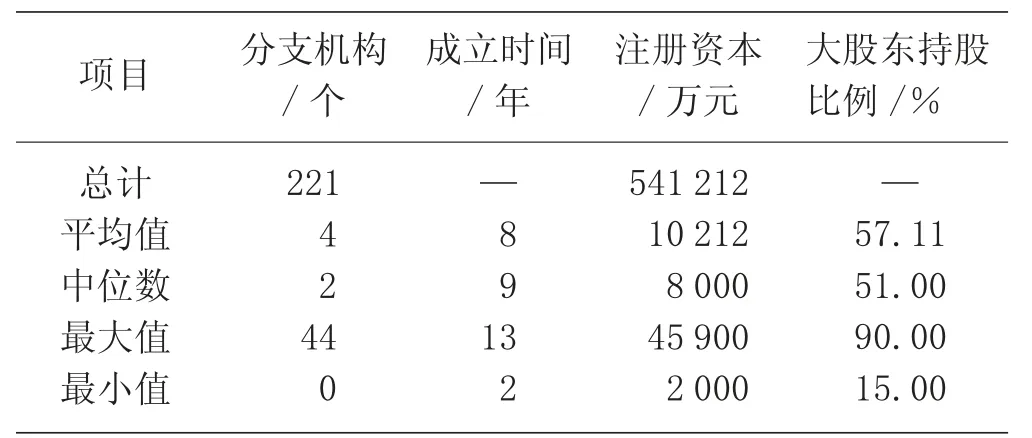

2007 年2 月13 日,四川省第1 个村镇银行——四川仪陇惠民村镇银行诞生。目前四川省共有村镇银行共53 家,其机构设置和资本情况见表2。

表2 村镇银行基本信息表

由表2 可知,四川省53 家村镇银行(不含总行)共有221 个分支机构,平均每家村镇银行有4 个分支机构,分支机构中位数为2。在53 家村镇银行中,有25 家村镇银行的分支机构数量大于2,其中广元市贵商村镇银行设立的分支机构最多,为44 个。在53 家村镇银行中,有13 家村镇银行除总行外未设立分支机构,其中11 家属于县(市)设立的村镇银行,2 家属于地(市)设立的村镇银行。从成立时间来看,53 家村镇银行的平均成立时间为8 年。成都青白江融兴村镇银行的成立时间最短,仅有2 年;四川仪陇惠民村镇银行的成立时间最久,为13 年。

53 家村镇银行的注册资本平均为10 212 万元。其中宣汉诚民村镇银行注册资本最少,为2 000 万元;广元市贵商村镇银行注册资本最多,为45 900 万元。村镇银行注册资本相差较大,这与村镇银行的定位有密切关系,地(市)一级的村镇银行注册资本要求较高,县(市)一级的注册资本要求较低。对两组村镇银行的分支机构数量和注册资本进行均值差异性T检验,结果见表3。

表3 地(市)级与县(市)级村镇银行比较表

在设立分支机构方面,15 家地(市)级村镇银行的分支机构平均为7 个,高于38 家县(市)级村镇银行的平均值3 个;在5%的置信区间,地(市)级村镇银行比县(市)级村镇银行成立的分支机构更多;比较注册资本可知,在5%的置信度下,地(市)级村镇银行没有显著高于县(市)级村镇银行。

在53 家村镇银行中,最大股东平均持股57.22%。持股数最少的为西昌金信村镇银行的大连银行,持股15%;最大股东持股比例最高的为中银富登系村镇银行,中国银行持股90%,富登金控持股10%,这与外资入股村镇银行股权受限有关。

2.3 村镇银行“三农”金融产品情况

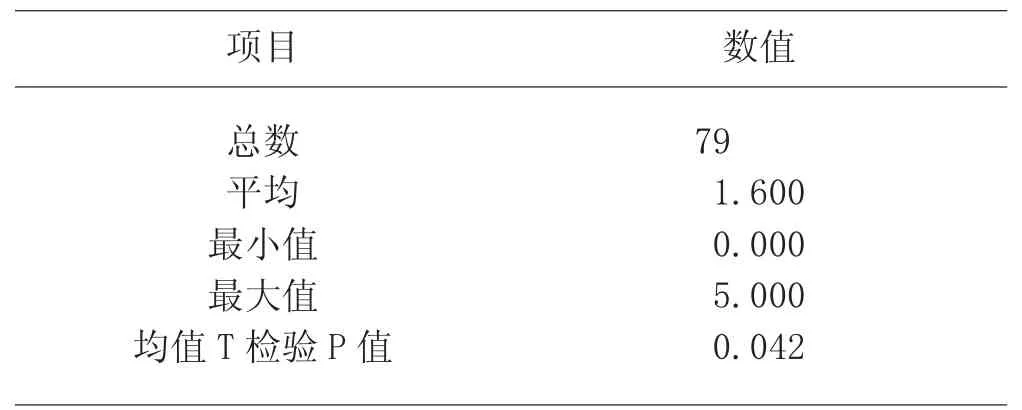

四川省53 家村镇银行“三农”金融产品统计和均值差异T 检验见表4。

表4 村镇银行“三农”金融产品统计表

由表4 可知,53 家村镇银行“三农”金融产品共有79 个,平均每家有1.6 个“三农”金融产品。村镇银行中,“三农”金融产品最多的为中银富登银行,共有5 种;有16 家村镇银行无法查询到“三农”金融产品。与商业银行和政策性银行相比,在5%的置信区间内,村镇银行的“三农”金融产品显著少于商业银行。

53 家村镇银行的“三农”金融产品涉及了“三农”的各个方面,但从表4 可知,平均1 个银行仅提供了1.6 个“三农”金融产品,因此金融产品仍有很大的创新空间。这与村镇银行成立时间较短,产品研发能力低有关。

3 结论与建议

随着乡村普惠金融不断发展,四川省在乡村金融发展过程中形成了较为多样化的农村金融服务主体。

中国农业银行、中国邮政储蓄银行、中国农业发展银行和农村信用社通过不断改进服务和推进各类“三农”金融产品,在乡村金融发展中发挥着重要作用。村镇银行作为乡村普惠金融的重要补充,秉持“服务三农、服务中小企业”的目标,为乡村经济发展提供信贷和投资服务,为乡村振兴提供金融支持,为乡村经济蓬勃发展提供不竭动力[11-12]。

2007 年四川省成立了第一家村镇银行,经过10 余年的发展,取得了显著成果。最近几年,四川省村镇银行累计发放涉农贷款13.34 万户1 242.14 亿元,占全部贷款额的92.47%;发放小微企业贷款8.76 万户1 115.45 亿元,占全部贷款额的83.03%。

村镇银行已经成为扎根县域、支农支小的新生力量,在激活农村金融市场、健全农村金融体系、发展普惠金融和支持农村经济社会发展等有重要作用[13-14]。

相比于中国农业银行、中国邮政储畜银行和四川信用联社,四川省53 家村镇银行的分支机构数量、资本和“三农”金融产品具有明显劣势。村镇银行的市场定位为“服务三农,服务小微”,人口密度、区域经济规模、经济增长潜力等因素对商业银行在设立分支机构方面有较大的影响[15-17]。

金融发展水平对村镇银行的投入资本规模有较大影响,金融发展水平越高的地区,村镇银行的投入资本规模越大[18]。村镇银行的分支机构数量和资本金难以在短期内实现较快增长,应在金融产品投入更多资源,提升村镇银行的整体服务水平。

3.1 引进专业人才

村镇银行的产品研发能力弱,可以引进相应的专业人才,建设产品研发团队,提高自身的产品研发能力。结合村镇银行定位和区域经济发展需求,努力开发适合本辖区特点的金融创新产品。

3.2 选择适宜的担保抵押方式

村镇银行面临着农民和农业企业抵押物少的问题。农村土地经营权可以通过转包、出租、互换、转让、入股等方式进行流转,在抵押物方面提供了一定保障,使村镇银行可以选择的担保抵押物变多。村镇银行在金融产品定价及金融设计中充分考虑面临的风险,提供相应的金融产品。

3.3 加强多方合作

村镇银行成立时间较短,在技术、人才、研发等方面存在劣势,要充分利用主发起行的管理经验、技术和内部控制优势,学习主发起行的金融产品研发技术,在风险和收益相匹配的情况下,推出适合本地区和本银行的金融产品。

加强与辖区内其他金融机构的合作,充分分析和吸收其他金融机构提供的金融产品,明确本银行是否可提供类似的金融产品。

3.4 加强银行自身建设

相比于商业银行,村镇银行在组织管理能力、风险控制、市场营销等方面都有明显劣势。只有不断学习和提高服务意识,才能提升村镇银行实力,为客户提供更多、更优质的服务和金融产品。