碳排放权价格影响因素分析

——以广东省碳排放交易试点为例

2021-01-19魏靖楠刘禄宁

魏靖楠,刘禄宁

(广西大学商学院,南宁530004)

一、引言

(一)研究背景

从20 世纪的80 年代中期开始,经济全球化的概念逐渐被越来越多的国家所提及和关注。为了加快国家经济的增长,付出的是资源消耗和环境破坏的惨痛代价。1992 年6 月4 日,联合国大会上通过了《联合国气候变化框架公约》,1997 年12 月“公约”缔约方在日本京都签署通过《京都议定书》,其中在减排层面上确定三种机制,即清洁发展机制(CDM)、联合履约(JI)、国际碳排放交易机制(IET),这也是首次在会议上提出“碳排放交易”这一措施。2015 年12 月在巴黎气候变化大会上通过的《巴黎协定》,是继《京都议定书》签订后的又一里程碑式的发展,用以取代在2020 年即将到期的《京都议定书》,目标将本世纪全球气温上升的幅度控制在2摄氏度以内,并要求发达国家减排水准较1990 年温室气体排放基础上减少25%,为在2020 年形成全球气候治理格局做出贡献。

针对《京都议定书》提出的“碳排放交易”措施以来,全球范围的碳排放交易市场迅速发展,而我国也在这十几年间不断致力于减排以及温室气体处理方面的工作。我国碳排放交易市场试点工作于2011 年正式启动,发改委正式批准北京、天津、上海、重庆、湖北、广东和深圳开展碳排放交易试点,并于2013 年上述7 个省市的碳排放交易市场正式开市。2017 年12 月19 日,国家发改委就全国碳排放交易体系启动新闻发布会,表示已经印发《全国碳排放权交易市场建设方案(发电行业)》,这也就标志着我国已正式启动全国碳排放交易体系,建设全国碳排放权交易市场,并希望到“十三五”末的时候市场会较为成熟。截至2020 年8 月末,7 个试点碳市场配额累计成交量为4.06 亿吨,累计成交额约为92.8 亿元。

我国能源的使用效率相对发达国家来讲较低,导致减排的空间较大,但我国优势体现在减排成本低,所以伴随着机遇和挑战,研究碳排放权交易价格的影响因素尤为重要。文章以此为背景,来确定碳市场价格的驱动因素,提前预知风险,有效地避免因价格大幅波动导致的市场不稳定情况发生,并在全国碳排放交易市场建立初期提供参考意见。

(二)文献综述

1.国外研究现状

国外碳排放交易市场时间建立较早,所以国外学者对于碳权价格的影响因素的实证研究较为深入:能源价格方面,Kanen(2006)表明天然气的价格波动,会对碳权的价格造成一定程度的影响,而且天然气的价格会受到石油价格的影响。Marius-CristianFrumaz(2009)等人的实证结果也表明三种能源价格是其影响因素,除此之外还有股权指标也是。外部环境方面,Bloch(2007)通过实证分析来研究碳衍生品所带来的影响,结果显示碳衍生品的引入,会使得企业经济变得更加平稳,有效的抵御风险,同时也会使得碳市场的供求稳定。Alberola(2008)研究中表明外在环境中温度影响不显著,只有极端情况下才会出现。Sabbaghi(2011)提出碳权对市场的影响机制与其他商品类似,并提出可以将商品对市场研究方法加以引入来研究碳权价格影响因素。综上,国外学者研究结果表明,碳排放权价格主要与其他能源产品价格有很大关系,而与外界温度等气候因素并无太大关联,除非是在极端天气下才会出现影响。

2.国内研究现状

国内研究时间较晚,但是研究内容相比国外较为前沿,主要的模型均是大致建立在欧盟碳排放交易体系,以及美国芝加哥气候交易体系上:能源价格上,张跃军和魏一鸣(2010)的研究表明,三种能源产品的价格中,原油对于碳权价格影响最大,而煤炭与天然气影响较小。陈晓红、王陡昀(2012)利用面板回归的办法,在研究欧盟碳权市场下,分析出价格受到政府政策的影响变动较大,而三种能源价格同样会造成影响。周天芸和许锐翔(2016)对深圳交易所数据运用VAR 模型和VECM模型分析得出,碳权价格波动受到煤炭影响较大。其他方面,汪文隽和柏林(2013)通过格兰杰因果检验和协整检验的方法分析欧盟碳配额EUA 价格的影响因素,研究结果指出,气温对于碳配额价格没有显著影响。郭文军(2016)运用自适应Lasso 方法对深圳碳交易价格及汇率、石油价格等作研究,发现国内碳价格与欧元汇率波动有关,还有石油价格。国内的研究,相比于国外来讲,除了其他能源价格之外,还涉及了气温以及外汇影响,而且分析得出煤炭对于碳权交易价格影响幅度最大。

二、碳排放权价格影响因素理论分析

(一)供给因素

我国的碳排放市场配额是由政府控制总供给量,并下发给各试点城市的,所以每个试点城市所得到的碳排放额度就是最大的供给影响因素。中国的碳配额分配方案借鉴了欧盟的经验,是基于工业产品产量而确定分配的碳排放额度,因此额度主要影响因素在于工业产业的产量高低,由此提出我国工业发展程度可能作为影响碳权价格的变量之一。但是由于各地区的碳排放配额都是在每个交易阶段前一次性制定并发放,有的地区甚至会将几个阶段的额度进行一次性发放,时间跨度较大,因此对于碳权价格的影响还有待后续实证检验。

(二)需求因素

需求主要表示为各区域内碳排放企业除去政府分配的部分配额外,依旧需要的额外配额。为了减少排污成本,主要有两种方法:仍然使用非清洁能源和换成清洁能源。仍使用非清洁能源的前提下,企业排污成本的影响因素有非清洁能源的价格和企业的技术进步,造成二氧化碳排放的非清洁能源燃烧,主要是来源于煤炭以及石油的价格。在改变企业能源的前提下,企业排污成本的影响因素就变成清洁能源的价格变动。在微观层面,二氧化碳的排放主要源于非清洁能源的燃烧,清洁能源作为非清洁能源的替代品,当清洁能源价格下降时,企业利用清洁能源的边际成本降低,单位产能下的二氧化碳排放量会降低。

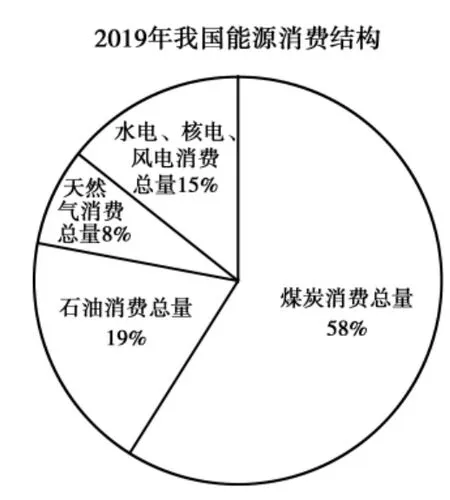

图1 2019 年我国能源消费结构图

图1 显示,我国2019 年煤炭总量消费占比58%,同比下降1 个百分点,天然气、水电、核电、风电等清洁能源消费量占能源消费总量的23%,比上一年提高1 个百分点。其中,非化石能源占能源消费比重达到15%,基本达到2020 年提出的占比15%目标。因此本文提出碳排放权价格波动与非清洁能源的代表煤炭与原油的价格,以及清洁能源的代表天然气的价格有直接关联。

同时,在使用非清洁能源的前提下,企业的技术进步也与排污成本密切相关,而能够影响企业技术进步的因素中,最能得以体现的是我国工业发展情况以及我国经济市场的繁荣程度。同时碳排放权本身就是环境气候问题所引发的产物,极端天气的出现也可能会影响碳权交易价格,因此提取温度影响因素。

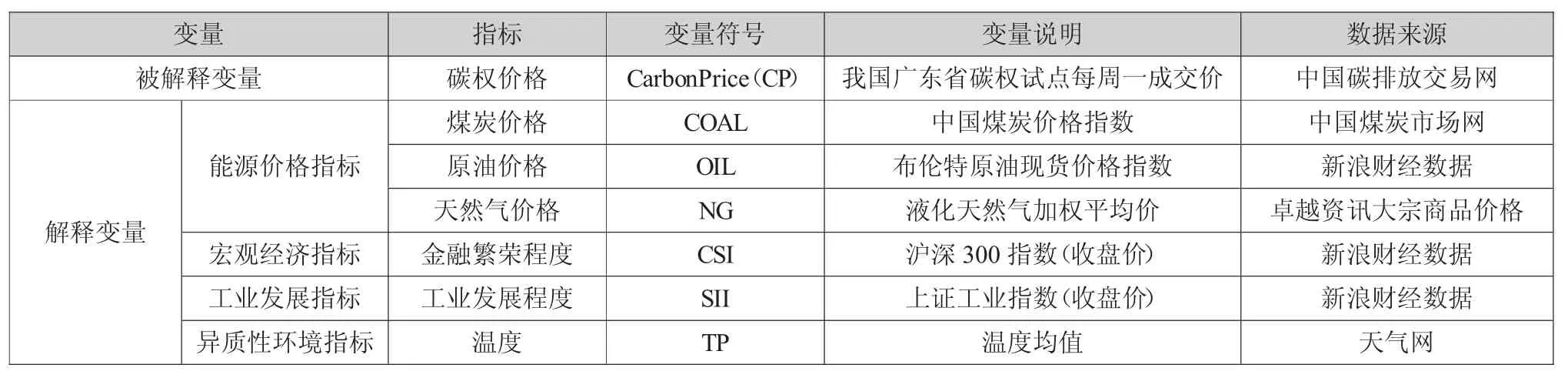

(三)变量说明及数据获取

实证模型中需要详细说明的变量情况如下:

表1 变量数据说明表

碳权价格(CP):本文选取广东省碳排放权交易市场2016 年1 月-2019 年6 月期间,每周一的碳权成交价作为样本数据,因为碳排放权交易市场为一周一结算制,且广东省的碳排放交易市场在七个试点城市中交易属于较为频繁的。

原油价格(OIL):布伦特原油产于北大西洋的北海地区,在伦敦期货市场上进行交易,是现货交易市场的基准油,目前世界绝大部分地区的原油,均是以布伦特原油价格进行计价销售,是世界市场油价的标杆,因此本文选取布伦特原油价格作为我国原油价格的指标。

天然气价格(NG):目前我国天然气价格仍为政府管制价格,致使我国天然气价格长期稳定于较低水平,不能正确反映市场实际情况。相对于天然气价格,我国液化天然气价格实行的是市场定价,其价格可以反映市场的供求信息。因此,本文采用液化天然气价格代表我国天然气价格。我国液化天然气市场中众源绿能、内蒙新圣和新疆广汇是产能较大的三家生产商,文章用这三家液化天然气生产商的出厂价的加权平均值表示我国天然气价格。

由于对变量数据取自然对数后并不会改变变量间的原有关系,还能使变量变化趋势线性化以及弱化序列中存在的异方差,所以本文对各变量数据进行取自然对数处理。

三、实证分析

以广东省碳排放交易市场2016 年至2019 年6月每周一的碳排放权成交价格为例,探究碳排放权成交价格是否与煤炭、石油、天然气三大类能源价格,以及宏观层面的金融市场繁荣程度、工业发展程度和气候方面的天气指标等六个解释变量相关。

(一)模型说明

本文采用向量误差修正(VEC)模型来从短期动态角度分析影响碳排放权价格变化的因素。VAR 模型表达式为:

其中的yt为m 维内生变量列向量,xt为n 维外生变量列向量,p 为滞后阶数,T 表示样本个数,而其中φ1,…,φp与H 分别表示为m×m 维和m×n为待估计的系数矩阵,εt为m 维扰动项列向量。本文引入的向量均为内生变量,无外生变量。

相较于VAR 模型的长期均衡关系,现实中变量大多为非平稳的时间序列变量,且彼此之间保持动态关系,因此引入向量误差修正(VEC)模型,即在原有的VAR 模型加上了协整约束,使其可以对不平稳但具有协整关系的变量间进行短期动态因果分析,VEC 表达式为:

其中上述模型中每一个根据矩阵所能写出的方程均为误差修正模型,其中∏yt-k为修正项矩阵,又称协整矩阵,主要反映变量间长期均衡关系,而系数矩阵M则表示当变量间偏离长期均衡时,将模型调整到均衡状态时的速度;各个差分项解释变量在矩阵A1…AK-1,中的系数即反映变量的短期波动对于被解释变量在短期变化的影响。

(二)定量分析

1.单位根检验。通过ADF 单位根检验,我们可以得知包括被解释变量在内的七个变量是否为平稳时间序列,如存在单位根,时间序列则为非平稳时间序列,同时会造成回归分析中的伪回归现象出现。检验结果如表2 所示。

表2 数据显示,取对数后七组变量的ADF 检验值均是在5%的显著水平下接受了原假设,即时间序列由于存在单位根而导致不平稳。为消除单位根,一般采取对原不平稳序列进行差分的办法,表中数据显示,七组变量在进行一阶差分后,均在1%水平下拒绝原假设,即为一阶单整I(1)平稳序列。

表2 变量平稳性检验结果表

2.协整检验。非平稳序列很可能出现伪回归,协整的意义就是检验它们的回归方程所描述的因果关系是否是伪回归,即检验变量之间是否存在长期稳定的关系。本文采用Johansen 协整检验方法,结果如表3。

表3 Johansen 协整检验结果

从表3 可知,迹统计量结果表明在5%显著性水平下 LNCP、LNCOAL、LNOIL、LNNG、LNCSI、LNSII、LNTP 变量间只存在一种协整关系,说明LNCP 与LNCOAL、LNOIL、LNNG、LNCSI、LNSII、LNTP 之 间存在长期协整关系。在进行了VAR 模型的建立以及Johansen 协整检验之后,可得知七个变量间存在一种长期的协整关系,为检验协整关系的正确性,进行AR 根图分析,如图2。

由图2 可知,所有单位根倒数的模均小于1,落在单位圆以内,表明七个变量间存在的唯一协整关系是稳定的。

图2 VAR(2)的AR 特征多项式逆根图

3.建立向量误差修正(VEC)模型。对于模型中的各个变量,若变量均为平稳的时间序列,则可以直接建立VAR 模型;但根据前面的部分得出的结论,此模型一阶单整I(1)、且变量间具有协整关系,所以相对于分析长期平稳时间序列的VAR 模型,本文选择了分析短期动态因果关系的向量误差修正(VEC)模型。对广东省碳权价格的VEC 模型估计如下。

误差修正项向量前方的系数-0.1008,表明当LNCP、LNCOAL、LNOIL、LNNG、LNCSI、LNSII、LNTP偏离长期均衡时,碳权价格将在下期做出0.1008 比例的反向修正。

由VEC 表达式分析来估计影响结果,从长期的变量间关系来看:煤炭价格与碳权价格呈负相关,每当煤炭的价格上涨1%时,会导致碳权的价格约下降1.33%;原油和天然气则与之相反,每当原油和天然气的价格上涨1%,将分别导致碳权价格上涨0.96%与0.56%。这是因为当煤炭价格上涨,购买煤炭的企业成本变高,导致社会需求量下降,而作为燃烧产生二氧化碳的主要燃料,需求量的下降会带来碳排放的减少,碳权需求量下降,造成碳权价格的下降。当后二者价格上涨时,能源消费的众多企业将会去选择价格稳定的煤炭,而煤炭燃烧单位热量所排放的碳量较原油增加20%,天然气作为清洁能源,碳排放量几乎没有,所以会导致碳排放量的大幅增加,碳权价格上升。而由我国2019 年能源消费结构角度来看,煤炭依旧是所占消费比重最大的,原油其次,最少的是天然气的消费,这与VEC 模型所估计参数基本吻合。

图3 脉冲响应函数分析结果

从宏观以及异质性环境角度来看表达式系数:碳权价格与金融市场的繁荣程度呈现正相关,与工业的发展程度成反比,且LNSII 前面系数为2.82,表明碳权价格受到工业发展程度影响较大。温度前方系数0.15,虽然对于碳权价格的影响较小,但二者呈反比关系也是说明,随着温度降低,导致空调暖气等使用量的增多以及工业企业消费的能源额度的提高,从而使得碳权价格升高。

4.脉冲响应函数分析。图3 中,横轴表示为模型的滞后期选择,纵轴表示为碳排放权价格对于解释变量冲击的响应大小, 曲线则表示脉冲响应函数,而上下的虚线为约束线。

在本期给煤炭价格一个正向冲击之后,会对碳排放权价格造成反向的影响,且在第五期达到最大化,此后影响逐渐减弱,直到第24 期曲线恢复平稳。表明当煤炭价格受到冲击,并对碳权价格造成长期的负向影响;当原油价格受到正向冲击时,从整体上会对碳权价格产生长期正向影响,但时期会分成两个阶段从而产生两阶段正向影响;天然气价格对于碳权价格的影响主要以正向作用为主,且正向峰值较高;但影响中仍包含微小的负向作用,仍不容忽视。

沪深300 指数受到正向冲击后,对碳权的价格影响先为持续3 期的负向影响,从第三期至第十三期转为峰值0.06 的正向影响,而从第十五期至结束均为影响微小的负向影响;上证工业指数受到正向冲击,对碳权价格的影响为幅度大、持续时间长的负向影响;温度受到正向冲击后,对碳权价格带来的为短期反向以及长期正向的影响。

四、对策与建议

(一)减排途径方面

提到减排途径,主要方面还是需要发展清洁能源。在实证部分得知,清洁能源的价格与碳排放权价格成正比,且对碳权价格有较大的影响,所以主要应当保持清洁能源的价格稳定,以此来保证碳排放交易市场的稳定。

同时减排途径中,也可以通过技术进步来促进减排。在实证中,工业发展指数会对碳权价格造成较大的负向作用,而与工业发展指数相关的就是工业技术的进步。通过提高燃料的燃烧效率,减少资源的浪费。而且技术的进步也波及到中国国内经济转型的方面,我国经济面临转型,最重要的前提条件就是技术的进步,为了促进我国碳排放交易市场的正常运行,也是需要高技术来维持的。所以通过促进国内的技术进步,可以使得我国工业生产水平提高,燃料的使用效率变得充分,促进我国经济转型,进而来实现真正的环境效益。

(二)碳排放交易市场建设方面

在管理碳排放价格方面,通过前面分析,确定了之前六个解释变量对于碳排放权价格的影响,为了有效地控制碳排放市场的稳定,关键是稳定碳权价格。通过政府、国家政策的管理,稳定解释变量中的能源价格,通过七个试点城市的经验,建立市场化的碳排放交易价格机制,通过该机制能够有效地反映整个市场的供需以及正常运行。

在配额方面,因为我国主要呈现出东、中、西三部明显的分层,可以根据经济发展水平、人口密集程度以及能源消费情况进行配额。我国西部人口较少,经济发展较慢,能源消耗较少,减排空间较小,所以配额可以少些。中部地区是化石燃料产出地区,资源丰富,工厂主要在能源开采地区周边建立,在稍加增多配额的同时,也应注意对其碳排放水平的限制。东部地区沿海,经济水平和技术水平相对来讲较高,碳排放水平较高,减排工作潜力巨大。