上市公司企业社会责任报告、社会责任缺失与财务绩效关系的实证研究

2021-01-16钟鹏吴涛李晓渝

钟鹏 吴涛 李晓渝

摘 要:企业社会责任一直以来都是政府、社会和企业关注的焦点。本文以2012~2018年沪深A股上市公司为样本,对企业社会责任报告、社会责任缺失与财务绩效的关系进行了研究。实证检验结果表明:企业社会责任报告信息披露质量越高,社会责任缺失情况越少,企业财务绩效提升越明显。内部控制质量对财务绩效具有显著正向促进作用,且对企业社会责任报告信息披露质量与财务绩效的关系具有正向调节作用。本文研究结论对企业积极承担社会责任,及时披露社会责任信息具有一定的启示意义。

关键词:企业社会责任报告;社会责任缺失;财务绩效;内部控制

中图分类号:F275文献标识码:A文章编号:1003-5192(2021)01-0017-07doi:10.11847/fj.40.1.17

Abstract:Corporate social responsibility has always been the focus of the government, society and enterprises. Taking A-share listed companies in Shanghai and Shenzhen from 2012 to 2018 as samples, this paper studies the relationship between corporate social responsibility reporting, social irresponsibility and financial performance. The empirical results show that: the higher the quality of corporate social responsibility report information disclosure, the less of social irresponsibility, the improvement of corporate financial performance. Internal control quality has a significant positive effect on financial performance, and has a positive moderating effect on the relationship between the quality of corporate social responsibility report information disclosure and financial performance. The conclusion has certain enlightenment significance for enterprises to actively undertake social responsibility and timely disclose social responsibility information.

Key words:corporate social responsibility report; social irresponsibility; financial performance; internal control

1 引言

长期以来,企业社会责任都是政府、社会和企业关注的焦点。尤其是对企业以及利益相关者群体来说,他们在进行相关决策时,除了考虑传统财务等信息的影响外,还往往将企业社会责任信息作为重要的参考依据[1,2]。越来越多的企业也开始发布社会责任报告披露企业在社会、环境等方面的信息。毕马威的一项调查报告显示,全球45个国家和地区约4500家企业中有75%以上的企业发布了社会责任报告。然而,我国监管部门并没有对企业社会责任报告信息披露的形式作出强制性要求,社会责任信息披露是企业的自愿行为。从当前企业发布的社会责任报告可以发现,多数企业会有选择地披露积极的社会责任信息,而对相对负面的社会责任信息在报告中却很少披露,从而造成企业社会责任报告质量不高。那么,企业社会责任报告信息披露的质量如何,对财务绩效会有什么样的影响,现有文献尚未给出明确的答复。

从当前我国市场背景来看,尽管政府對市场的监管未有放松,企业仍处于市场主体地位,推动着市场经济的健康持续发展。良好的市场环境为社会创造财富的同时,资本的逐利性动机也正逐渐抬头,同时也由于对企业的约束不够全面,造成社会责任缺失现象和行为经常性发生。社会责任缺失日益成为我国企业中矛盾的关键点,社会责任履行情况也越来越不容乐观,甚至影响到企业绩效和价值的提升。企业社会责任是一个复杂性的概念,涉及到很多社会、环境等问题,不可能一次性全部解决,但社会责任缺失却是公众最为关注,最为紧迫的问题。那么,企业社会责任报告信息披露质量与社会责任缺失之间存在什么样的联系?当企业社会责任报告质量较高时,企业是会掩盖社会责任缺失行为还是会减少社会责任缺失行为,进而会对财务绩效产生何种影响,这些问题都是需要进行深入的分析。从以往相关研究可以看出,完善的内部控制制度可以有效改善企业社会责任报告信息披露的情况。内部控制作为企业最为重要的内部治理机制,已有研究发现其对企业风险、绩效等的积极效用[3,4]。因此,本文将内部控制质量引入研究模型。

本研究的创新贡献在于:(1)以往文献多集中于对企业社会责任与财务绩效之间的关系展开研究,鲜有从企业社会责任报告的角度进行研究,本文则研究了企业社会责任报告信息披露质量对财务绩效的影响,拓展了企业社会责任理论的研究视角。(2)社会责任缺失是企业履行社会责任较差的重要表现,现有研究对其影响因素的关注较少,本文研究了企业社会责任报告信息披露质量对社会责任缺失的影响效果,弥补了相关研究的空白。(3)引入内部控制作为调节变量,社会责任缺失作为中介变量,构建了企业社会责任报告对财务绩效影响的理论框架并进行了实证分析,为企业管理者行为决策提供了借鉴与参考。

2 理论基础与研究假设

2.1 企业社会责任报告与财务绩效关系

企业实施可持续发展战略,在追求经济效益的同时也应履行对利益相关者的社会责任,而企业社会责任报告信息的披露可以看做是企业履行社会责任的一种重要表现。社会责任报告近年来越来越受到企业界和学术界的关注。当前为数不多有关企业社会责任报告的研究中,多是对其影响因素和经济后果的探讨。Knox等[5]研究发现,基于富时指数(FTSE)数据,规模更大的公司更愿意发布社会责任报告。Roberts[6]的研究认为,利益相关者情况、企业经营业绩等与企业社会责任报告的质量存在显著的相关关系。Dhaliwal等[7,8]认为,企业自愿发布社会责任报告能够有效降低权益成本,且社会责任报告与分析师预测偏差之间呈负向作用。Lu等[9]的研究表明,社会责任报告增加了企业现金持有的边际价值。我国学者也对企业社会责任报告展开了相关方面的研究。孟晓俊等[10]通过对我国上市公司企业社会责任报告与企业资本成本的关系研究发现,社会责任报告信息披露质量越高,企业的资本成本越低。曹亚勇等[11]的研究认为,上市公司企业社会责任报告信息披露质量对企业投资效率具有显著的正向作用。

对于企业社会责任报告与财务绩效的关系,本文认为,企业社会责任报告披露的信息向利益相关者发出了一种信号,传递了企业的利他性行为意愿。基于信号理论,当企业管理者信号意图较强时,更有可能报告出更为实质的企业社会责任信息,相较于象征性的信息披露行为,实质性的信息披露虽然可能会自揭其短,但会向利益相关者传递出企业值得信赖的信号[12]。从利益相关者角度看,较高的信号质量会让利益相关者将企业视为诚实、合法和值得信赖的组织,对企业会更加信赖并给予更多的“回报”[13],如客户愿意为企业产品和服务支付更高的价格,投资者愿意提供资金支持等[14],从而提升企业财务绩效。Johnson[15]认为,企业社会责任报告信息披露能够提升企业的盈利能力。阳镇和许英杰[16]的研究发现,企业社会责任信息披露得越完善,企业财务绩效表现得越好。由此,本文提出如下假设:

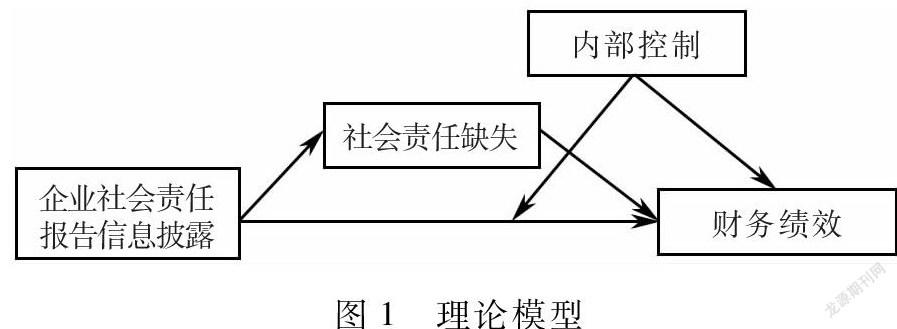

H1 企業社会责任报告信息披露质量对财务绩效具有显著正向作用。

2.2 社会责任缺失的中介传导效应

企业社会责任一直是各个领域研究的热点问题,但是对于社会责任缺失(social irresponsibility)的研究相对较少。Armstrong[17]认为,企业社会责任缺失是企业非法或虽然合法却不道德的行为,会给社会造成一定的损失或者危害。如生产劣质产品、提供恶劣生产条件、偷税漏税、排污以及生产事故等,都是企业社会责任缺失的表现。企业社会责任缺失对于利益相关者来说会带来负面的结果,也即产生负外部性,甚至会对整个经济系统造成不良的影响。一般来说,积极披露社会责任报告信息的企业重视社会回应和企业声誉,更加会采取对社会责任负责的行为,同时尽力减少社会责任缺失的可能性。一旦出现社会责任缺失,企业为了挽回声誉会更加积极地从事社会责任活动。此时,企业在发布社会责任报告时会更主动地披露相关信息,降低企业社会责任缺失问题。由此,本文提出如下假设:

H2 企业社会责任报告信息披露质量能够有效降低社会责任缺失问题。

对企业而言,积极地履行社会责任对塑造企业正面形象具有显著的影响。相对来说,社会责任缺失则会给企业带来负面形象的评价。现有对社会责任缺失与财务绩效关系的研究多采用事件法,分析相关事件发生的短时期内,资本市场对这些事件的反应[18]。社会责任缺失会损害企业与利益相关者之间的关系,对企业声誉带来负面的影响,同时也增加了财务风险[19]。Muller和Krussl[20]认为,在市场中,那些有过社会责任缺失的企业会在危机来临时遭受更为严重的市场反应,从而导致财务绩效的下降。基于信号理论,当企业发生社会责任缺失行为时,将会向利益相关者传递出消极的信号,政府和监管部门会对企业加强管控甚至施以处罚,使企业财务绩效受损。企业社会责任缺失被披露后,在短时间内很难挽回其负面形象评价,从而造成财务绩效的下降。由此,本文提出如下假设:

H3 企业社会责任缺失对财务绩效具有显著负向作用。

通过以上论述分析,企业社会责任报告信息披露质量能够有效降低社会责任缺失问题,而社会责任缺失对财务绩效具有显著负向促进作用。即企业社会责任报告信息披露质量越高,社会责任缺失情况越少,企业财务绩效提升越明显,社会责任的中介传导效应成立。由此,本文提出如下假设:

H4 企业社会责任缺失中介了企业社会责任报告信息披露质量与财务绩效之间的关系。

2.3 内部控制的调节效应

基于社会学理论,制度能够缓解个人利益与集体利益的冲突,以此实现社会效率和帕累托最优。因此,有效的内部控制制度能够缓解利益相关者的利益冲突,并有助于公司治理水平的提高。Beneish等[21]的研究发现,内部控制质量能够提升企业绩效水平。Ashbaugh-Skaife等[22]的实证研究也表明,内部控制质量越高,经营者的管理水平就越高,进而提升企业绩效。叶陈刚等[23]的研究也证实了这一观点。因此,可以认为,内部控制质量能够显著提升企业财务绩效。同时,内部控制质量与企业社会责任报告信息披露之间也存在着密切的联系。高质量的内部控制是防范金融风险问题的必要措施之一,能够提升公司治理水平,从而进一步促进企业社会责任报告信息披露质量的提高。汤晓建[24]基于中国上市公司的实证研究发现,内部控制质量可以很好地调节企业社会责任信息披露水平。李志斌[25]的研究也发现内部控制质量对于社会责任信息披露水平作用效果的促进作用。由此,本文提出如下假设:

H5 内部控制质量对财务绩效具有显著正向作用。

H6 内部控制质量正向调节企业社会责任报告信息披露质量与财务绩效之间的关系。

綜上,本研究的理论模型如图1所示。

3 实证研究设计

3.1 样本选取与数据来源

本文以2012~2018年发布社会责任报告的沪深A股上市公司作为研究样本,并对样本企业作了如下筛选:剔除金融类样本企业,因为该类企业资本结构显著异于其他类企业;剔除数据存在缺失的样本企业;剔除ST和PT样本企业;剔除两地同时上市的样本企业。最终获取2867家企业24396个观测值。企业社会责任报告相关数据来自于和讯网、润灵环球的社会责任信息,社会责任缺失数据主要通过手工搜集新浪财经、百度财经、企业网站以及国泰安数据库,其他相关数据均来自于国泰安数据库。最后对连续变量进行了1%的缩尾处理,以消除极端值的影响。

3.2 变量设计

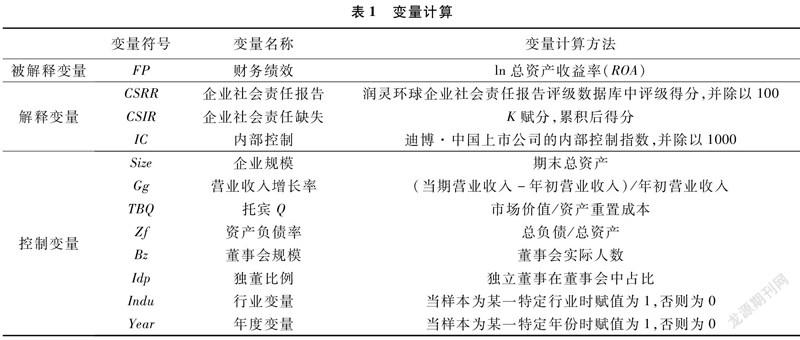

企业社会责任报告(CSRR)。对于企业社会责任报告信息披露质量的测量方法一般有内容分析法、声誉指数法以及兼顾两者特点的方法。国外多采用KLD指数衡量企业社会责任报告信息披露的质量,国内采用的衡量方法主要有润灵环球企业社会责任报告评级、中国社会科学院企业社会责任评分等。由于社科院社会责任评价涉及企业较少且不全,参考张正勇等[26]的研究,本文采用润灵环球企业社会责任报告评级数据库中评级得分,并除以100后的数值衡量企业社会责任报告信息披露质量。

财务绩效(FP)。对于财务绩效的测量,一种是基于会计的方法,如总资产收益率(ROA),净资产收益率(ROE),一种是基于市场的方法,如托宾Q值[27]。考虑到我国资本市场的特殊性,采用基于会计的方法衡量更为合理。因此,本文选择用ln总资产收益率(ROA)衡量财务绩效。

企业社会责任缺失(CSIR)。国外研究一般使用KLD数据库对企业社会责任缺失程度进行衡量[28]。由于国内并没有此类型的数据库借鉴,本文参考KLD数据库中对企业社会责任缺失的评价方法,按照K赋分的方式,选择政府、社区、员工、客户、环境等五个方面的不同项目进行赋分。对于每一个项目,如果符合规定的标准,赋值为“1”,否则为“0”,如果出现多次,则进行累积。赋值越高则表示社会责任缺失越多。内部控制(IC)。对于内部控制质量的测量,本文参照汤晓建[24]的研究,选取迪博·中国上市公司的内部控制指数,并用其除以 1000后的数值衡量。控制变量(Controls)。除了企业社会责任报告、社会责任缺失以及内部控制会对财务绩效产生影响外,样本企业自身特性也会影响财务绩效。由此,本文对企业规模(Size)、独董比例(Idp)、董事会规模(Bz)、托宾Q(TBQ)、资产负债率(Zf)、营业收入增长率(Gg)等变量进行了控制。同时本文还控制了年度(Year)和行业(Indu)哑变量。变量计算具体如表1所示。

4 实证结果分析

4.1 描述性统计和相关分析

样本描述性统计和相关分析结果如下:企业社会责任报告信息披露质量的最大值为90.12,最小值为10.86,平均值为38.33,说明企业社会责任报告信息披露质量差异较大。企业社会责任缺失的最大值为6,最小值为0,均值为0.37,说明社会责任缺失行为在企业中普遍存在,且不同企业间差异较大。内部控制质量最大值为9.35,最小值为0,均值为6.08,说明我国上市公司内部控制实施情况处于中等水平,且企业间差异较大。财务绩效最大值为75.37,最小值为0,均值为1.59,说明不同企业间财务绩效差异明显。相关分析结果显示:企业社会责任报告信息披露质量与社会责任缺失存在显著负相关关系,与财务绩效存在显著正相关关系;社会责任缺失与财务绩效存在显著负相关关系;内部控制质量与财务绩效存在显著正相关关系。相关分析结果初步证实了研究的部分假设。同时,本文发现所有变量的VIF值均不超过2,说明不存在严重的多重共线性问题。

4.2 假设检验结果

多元回归检验结果如表2所示。列(1)、列(4)为企业社会责任报告信息披露质量与财务绩效关系的回归,结果发现无论是未控制相关变量还是控制了相关变量,两者的回归系数均为正且在1%水平上显著,H1得到证实。列(2)、列(5)为企业社会责任报告信息披露质量与社会责任缺失关系的回归,结果发现无论是未控制相关变量还是控制了相关变量,两者的回归系数均为负且在1%水平上显著,H2得到证实。列(3)、列(6)为企业社会责任报告信息披露质量、社会责任缺失与财务绩效关系的综合回归,结果发现企业社会责任缺失与财务绩效在10%水平上呈显著负相关关系,H3得到证实;且企业社会责任报告信息披露质量与财务绩效虽然在1%水平上仍然呈显著正相关关系,但其系数和t值均有所降低,故存在部分中介作用,H4得到证实。

调节效应回归检验结果如表3所示。列(1)、列(4)为企业社会责任报告信息披露质量与财务绩效关系的回归,前文已有论述。列(2)、列(5)为企业社会责任报告信息披露质量、内部控制质量与财务绩效关系的综合回归,结果发现无论是未控制相关变量还是控制了相关变量,内部控制与财务绩效的回归系数均为正且在1%水平上显著,H5得到证实。列(3)、列(6)为在列(2)、列(5)基础上加入企业社会责任报告信息披露质量与内部控制交互项后的回归,结果发现无论是未控制相关变量还是控制了相关变量,CSRR×IC在5%水平上均显著为正,H6得到证实。

4.3 稳健性检验

为了进一步检验实证分析的可靠性,本文从以下几个方面进行了稳健性检验:(1)在研究内部控制质量的调节效应时,容易受到样本内生性问题的困扰。为了克服内生性问题,通过工具变量法进行两阶段最小二乘法回归,控制变量依旧是前文中的控制变量,检验结果稳健。(2)样本中制造业数量占据了50%左右,且制造业的行业特征对企业社会责任报告信息披露的质量有显著影响,因此,本文以制造业企业为样本进行多元回归,回归结果依然稳健。

5 结论与管理建议

5.1 研究结论

社会是企业发展的“土壤”,企业在谋求自身发展的同时应当积极承担社会责任。因此,企业积极履行社会责任,及时披露社会责任报告信息显得越发重要。本文以2012~2018年沪深A股上市公司为研究样本,对企业社会责任报告、社会责任缺失与财务绩效的关系进行了研究。实证检验结果表明:企业社会责任报告信息披露质量越高,社会责任缺失情况越少,企业财务绩效提升越明显。内部控制质量对财务绩效具有显著正向促进作用,且对企业社会责任报告信息披露质量与财务绩效的关系具有正向调节作用。本文研究结论对企业承担社会责任,提升财务绩效,促进企业健康发展具有积极的意义。

5.2 管理建议

本文提出以下方面的管理建议:(1)合理制定企业社会责任报告。对于企业来说,在制定社会责任报告时应主动、积极,而非外界强制。企业应结合自身发展状况,对自身发展负责,与时代发展同步伐,同时参照证監会等相关信息披露政策,提高对社会责任的关注度,使其所发布的社会责任报告更加全面和完善,保证披露信息的准确性与真实性,逐步提升社会责任信息披露质量,从而提升财务绩效。对于政府和监管部门来说,要进一步完善企业社会责任信息披露制度,对企业社会责任的履行情况进行公示,以规范企业社会责任信息披露行为,促使企业合理制定和发布企业社会责任报告。(2)避免社会责任缺失行为。企业在任何时候进行行为决策时,都应考虑社会责任缺失,避免踩红线。企业应在社会责任体系中建立社会责任缺失的内部审查机制,在经营活动中排查社会责任缺失行为,为财务绩效的提升扫清障碍。而政府和监管部门应对触及法律和道德红线的社会责任缺失行为进行惩戒,并建立社会责任黑名单制度,定期在主流媒体进行曝光,使企业不敢触碰这条红线。(3)提升内部控制质量。企业可从内部控制视角构建企业社会责任信息披露的规范,并完善对企业社会责任履行情况的监管。企业可在内部控制审计报告中加入社会责任评价的相关内容,这能够在一定程度上克服缺乏认证的企业社会责任报告内容“报喜不报忧”的缺陷。

5.3 研究局限性

本文研究存在以下局限性:(1)企业社会责任报告信息披露由于数据有限制,无法实证检验《基本规范》等制度变迁前后研究结论的可靠性。(2)尽管采取了工具变量法等方法,对样本内生性问题进行了控制,但无法真正从根本上消除内生性问题,这对本文研究结论的说服力有一定的影响。(3)仅考虑了内部控制的调节效应,但对于外部市场因素所起的调节效应则没有进行考量,以后研究中需要进一步从外部因素考虑边界作用条件的发挥。

参 考 文 献:

[1]Cormier D, Gordon I M, Magnan M. Corporate environmental disclosure: contrasting management’s perceptions with reality[J]. Journal of Business Ethics, 2004, 49(2): 143-165.

[2]吉利,张正勇,毛洪涛.企业社会责任信息质量特征体系构建——基于对信息使用者的问卷调查[J].会计研究,2013,(1):50-56.

[3]李志斌,章铁生.内部控制、产权性质与社会责任信息披露——来自中国上市公司的经验数据[J].会计研究,2017,(10):86-92.

[4]Ashbaugh-Skaife H, Collins D W, Kinney W R , et al.. The effect of SOX internal control deficiencies on firm risk and cost of equity[J]. Journal of Accounting Research, 2009, 47(1): 1-43.

[5]Knox S, Maklan S, French P. Corporate social responsibility: exploring stakeholder relationships and programme reporting across leading FTSE companies[J]. Journal of Business Ethics, 2005, 61(1): 7-28.

[6]Roberts R W. Determinants of corporate social responsibility disclosure: an application of stakeholder theory[J]. Accounting, Organizations and Society, 1992, 17(6): 595-612.

[7]Dhaliwal D S, Li O Z, Tsang A, et al.. Voluntary nonfinancial disclosure and the cost of equity capital: the initiation of corporate social responsibility reporting[J]. The Accounting Review, 2011, 86(1): 59-100.

[8]Dhaliwal D S, Radhakrishnan S, Tsang A, et al.. Nonfinancial disclosure and analyst forecast accuracy: international evidence on corporate social responsibility disclosure[J]. The Accounting Review, 2012, 87(3): 723-759.

[9]Lu L Y, Shailer G, Yu Y X. Corporate social responsibility disclosure and the value of cash holdings[J]. European Accounting Review, 2017, 26(4): 729-753.

[10]孟晓俊,肖作平,曲佳莉.企业社会责任信息披露与资本成本的互动关系——基于信息不对称视角的一个分析框架[J].会计研究,2010,(9):25-29.

[11]曹亚勇,王建琼,于丽丽.公司社会责任信息披露与投资效率的实证研究[J].管理世界,2012,(12):183-185.

[12]张兆国,李庚秦,刘晓霞.企业社会责任视角下几个重大财务问题研究[J].武汉大学学报:哲学社会科学版,2009,62(6):794-799.

[13]Russo M V, Fouts P A. A resource-Based perspective on corporate environmental performance and profitability[J]. Academy of Management Journal, 1997, 40(4): 534-559.

[14]Marquis C, Qian C. Corporate social responsibility reporting in China: symbol or substance[J]. Organization Science, 2014, 25(1) : 127-148.

[15]Johnson H H. Dose it pay to be good? Social responsibility and financial performance[J]. Business Horizons 2003, 46(6): 34-40.

[16]阳镇,许英杰.企业社会责任治理:成因、模式与机制[J].南大商学评论,2017,(4):145-174.

[17]Armstrong J S. Social irresponsibility in management[J]. Journal of Business Research, 1977, 5(3): 185-213.

[18]Oikonomou I, Brooks C, Pavelin S. The impact of corporate social performance on financial risk and utility: a longitudinal analysis[J]. Financial Management, 2012, 41(2): 483-515.

[19]Baron D P, Harjoto M A, Jo H. The economics and politics of corporate social performance[J]. Business and Politics, 2011, 13(2): 21-46.

[20]Muller A, Krussl R. Doing good deeds in times of need: a strategic perspective on corporate disaster donations[J]. Strategic Management Journal, 2011, 32(9): 911-929.

[21]Beneish M D, Billings M B, Hodder L D. Internal control weaknesses and information uncertainty[J]. The Accounting Review, 2006, 83: 665-673.

[22]Ashbaugh-Skaife H, Collins D W, Kinney W R, et al.. The effect of SOX internal control deficiencies on firm risk and cost of equity[J]. Journal of Accounting Research, 2009, 47(1): 1-43.

[23]叶陈刚,裘丽,张立娟.公司治理结构、内部控制质量与企业财务绩效[J].审计研究,2016,(2):104-112.

[24]汤晓建.内部控制、制度环境与企业社会责任信息披露质量[J].会计与经济研究,2016,(2):85-104.

[25]李志斌.内部控制、实际控制人性质与社会责任履行——來自中国上市公司的经验证据[J].经济经纬,2014,(5):109-114.

[26]张正勇,吉利,毛洪涛.上市公司社会责任报告自愿披露的动机——以所有权性质为背景的经验分析[J].证券市场导报,2014,(7):21-27.

[27]Belkaou I A, Karpikp G. Determinants of the corporate decision to disclose social information[J]. Accounting, Auditing & Accountability Journal, 1989, 2(1): 36-51.

[28]Charles K, Germann F, Grewal R. Washing away your sins? Corporate social responsibility, corporate social irresponsibility, and firm performance[J]. Journal of Marketing, 2016, 80(2): 59-79.