真实披露还是策略披露:中国上市公司业绩预告行为研究

2021-01-16李洋王春峰房振明向健凯

李洋 王春峰 房振明 向健凯

摘 要:基于2010~2018年中国上市公司的业绩预告样本,本文探究了上市公司业绩预告行为及其市场反应。研究发现,业绩预告的准确性与披露时间呈倒U形关系,表明披露时间越晚的业绩预告,准确性可能越低,为上市公司的策略披露行为提供了直接证据。进一步研究发现,对于会计截止日期之前发布的业绩预告,价格反应和信息不对称下降程度对披露时间不敏感,而对于会计截止日期之后发布的业绩预告,价格反应与披露时间负相关,且披露时间越晚的预告,信息不对称下降幅度越大。上述结果表明披露时间与市场反应呈非单调关系,上市公司业绩预告行为符合策略披露假说。关键词:业绩预告;真实披露;策略披露;市场反应

中图分类号:F832.5文献标识码:A文章编号:1003-5192(2021)01-0045-08doi:10.11847/fj.40.1.45

Abstract:Based on the sample of Chinese listed companies’ management forecasts from 2010 to 2018, this paper studies the behavior of the management forecasts and their market reactions. The results show that there is an inverse U-shaped relationship between the releasing time and the accuracy of management forecasts, indicating that the accuracy may be lower when the releasing time is later, which provides direct evidence for the behavior of strategic disclosure. Furthermore, for the management forecasts released before the fiscal quarter, the price reaction and the reduction in information asymmetry is not sensitive to the releasing time. However, for the management forecasts released after the fiscal quarter, the price reaction is negatively correlated with the releasing time, and the reduction in information asymmetry is more pronounced when the releasing time is later. The above results indicate that the relationship between releasing time and market reactions is non-monotonous, and the behavior of management forecasts conforms to the strategic disclosure hypothesis.

Key words:management forecasts; true disclosure; strategic disclosure; market reaction

1 引言

2019年4月中央財经工作会议明确指出中国资本市场的改革目标是建立“以信息披露为核心的注册发行制”。业绩预告作为上市公司信息披露的重要组成部分,一直受到监管部门和投资者的广泛关注。与西方国家不同,中国资本市场中的业绩预告不仅是上市公司向市场传递信息的渠道,也是监管部门保护中小投资者利益的一项制度安排。中国监管部门制定业绩预告制度的初衷是尽早为投资者提供有价值的业绩信息,并降低业绩公告集中发布时的股价波动[1]。然而,在高信息不对称和弱公司治理的市场环境中,管理层有动机隐匿坏消息或发布误导性信息。例如,2019年康美药业的300亿“会计差错”以及康得新的122亿存款消失等“曝雷”现象令市场一片哗然。在这一现实背景下,探究中国上市公司的业绩预告行为及其市场反应,对帮助监管部门完善业绩预告制度和投资者充分理解业绩预告信息具有重要的理论意义和现实意义。

学术界最初的研究结果表明业绩预告是不可信的[2],因此美国证监会禁止上市公司在IPO申报材料中提供业绩预测信息。但之后的证据表明上市公司发布的业绩预告为投资者提供了大量有价值信息,并且会显著影响市场反应[3,4]。学者从信息不对称的角度对上市公司业绩预告行为提出了一种理论解释,即具有信息优势的管理层会通过自愿披露来降低其与外部投资者之间的信息不对称,从而降低逆向选择成本和最大化股东利益[5]。总体而言,管理层在完善的公司治理和法律诉讼环境中最优选择是尽可能准确地披露公司的盈利预测[6],因此可认为管理层的业绩预告行为属于真实披露。

然而,在中国金融市场的检验中,学者们对上市公司的业绩预告行为没有得到一致结论。一方面,罗玫和宋云玲[1]发现业绩预告具有显著的信息含量,总体来说可信度较高。另一方面,国内学者指出在内部人交易法规不健全和诉讼风险较低的情况下,上市公司管理层有强烈的动机利用业绩预告误导投资者,表现出策略披露行为。从披露择时的角度,徐高彦等[7]发现管理层倾向选择行情上升期披露更多坏消息,在行情下降期披露更多好消息。从利益输送的角度,鲁桂华等[8]研究表明中国上市公司在大股东减持前发布自愿性积极业绩预告的概率更高。从业绩预告修正的角度,方先明和高爽[9]指出中国资本市场存在大量的业绩预告修正公告,并且管理层会根据自身利益有倾向性地选择披露时间和预告质量。

探究中国上市公司的业绩预告行为是真实披露还是策略披露,对评价业绩预告制度的实施效果和指导投资者利用业绩预告信息具有重要参考价值,但现有学术研究还存在以下三方面不足:第一,已有研究主要通过业绩预告修正公告或自愿披露样本说明上市公司可能存在策略披露行为,而没有整体考察上市公司披露业绩预告的行为模式。第二,业績预告的行为模式目前还缺乏一致结论,已有研究只是简单假设披露时间越晚的业绩预告不确定性越小,实际上披露时间越晚也可能是因为管理层隐匿坏消息,此时业绩预告不确定性越大。第三,中国上市公司业绩预告既可能在会计截止日期前披露,也可能在会计截止日期后披露,这两种类型业绩预告的差异还缺乏深入探究。本文预期通过研究中国上市公司业绩预告披露时间与准确性的关系,并刻画业绩预告引起的价格反应和信息不对称变化,来探究中国上市公司业绩预告行为模式和实施效果。

与以往研究相比,本文的主要贡献在于:(1)结合中国特殊的业绩预告制度背景,探究了业绩预告准确性和披露时间的关系,为更好地理解上市公司的业绩预告行为提供了新的研究视角。(2)充分考虑公司管理层策略披露的可能性,采用非线性模型和分组方式刻画业绩预告披露时间与准确性之间的关系,排除了非线性关系对结论产生的影响。(3)从市场反应的角度,进一步研究了业绩预告披露时间对价格反应和信息不对称下降幅度的影响,有利于提高投资者对上市业绩预告实施效果的认识。

2 理论基础与研究假设

信息不对称理论认为,上市公司为降低与投资者之间的信息不对称,存在激励动机增加信息披露,以减少投资者的逆向选择[10],降低资本成本[11]。大量关于业绩预告披露效应的实证结果表明,业绩预告确实会显著降低买卖价差和融资成本[5],并提高分析师的预测准确性[12]。据此,本文提出真实披露假说,即上市公司为了降低资本成本和最大化股东利益,会真实地披露公司信息,发布更准确的业绩预告。

公司治理理论认为,上市公司管理层往往有动机隐瞒坏消息[13]或发布误导性信息[3],以实现利益输送[14]。例如,Rogers和Stochen[3]指出当被发现的可能性较小时,管理层倾向于发布有偏的预测来误导投资者。Ajinkya等[15]发现在约束力较弱的公司治理环境中,管理层发布的业绩预告更乐观。鲁桂华等[8]研究发现管理层在大股东减持前自愿发布积极业绩预告的概率越高,且该业绩预告能获得显著的超额回报,说明管理层的业绩预告行为更可能是满足大股东私利。据此,本文提出策略披露假说,即管理层在发布业绩预告时会根据自身利益采取策略披露行为,而不是如实地发布业绩预告。

现代委托代理理论认为管理层是自然的机会主义者,在外部约束较弱的情况下会优先追求自身利益最大化。在发达金融市场中,法制和监管机制相对完善,若管理层选择策略性披露行为,可能面临严重的声誉风险和诉讼风险,因此管理层倾向于真实预告公司业绩,且较少对业绩预告进行修正。而在中国金融市场中,公司治理机制和市场监管机制都较为欠缺,在这样的信息环境下检验中国上市公司的业绩预告行为更符合“真实披露”假说还是“策略披露”假说,对完善业绩预告制度具有重要的理论意义和现实意义。从理论上说,披露时间越晚的业绩预告,管理层掌握的信息越多,公司经营业绩的不确定性越小。如果管理层采取真实披露行为,越晚披露的业绩预告,准确性会越高。但是,如果管理层采取策略披露行为,例如,管理层故意争取时间以粉饰公司业绩,此时披露时间越晚的业绩预告,准确性可能会越低。综上,探究披露时间与准确性的关系为检验上市公司的业绩预告披露行为提供了具有说服力的视角,本文据此提出两个竞争性假设:

假设1a (“真实披露”假说)业绩预告的准确性与披露时间呈正相关关系。

假设1b (“策略披露”假说)业绩预告的准确性与披露时间呈非单调关系。

在中国金融市场中,部分学者对业绩预告的披露时间与市场反应进行了研究,指出越晚披露的业绩预告,由于距离年度报告时间越近,其准确性越高,所以市场反应越强[1]。但是,国内学者并没有充分考虑管理层在业绩预告披露时间和准确性上的自主选择权。一方面,如果管理层从自身利益出发,利用信息优势自主选择披露的准确性[9],将会导致披露时间越晚的业绩预告,准确性越低;另一方面,业绩预告的市场反应同时受信息准确性和及时性的影响[16],推迟披露虽然可以提高信息的准确性,但也会降低信息的及时性,这种情形下,业绩预告对市场反应的影响大小不确定。因此,业绩预告披露时间与市场反应之间的关系还有待进一步探究。

会计截止日期是业绩预告披露时间非常重要的参考时间点。在会计截止日期前,由于公司的经营活动尚未结束,此时发布的业绩预告带有预测性,即使管理层基于最真实严谨的态度披露业绩预期,也可能因为经营情况的不确定而产生披露误差[1]。相反,在会计截止日期后,上市公司的业绩已完全实现,此时发布的业绩预告相当于提前告知公司业绩。为具体研究业绩预告披露时间与市场反应之间的关系,本文将业绩预告样本按照会计截止日期分为预测式披露(会计截止日期前)和预告式披露(会计截止日期后)。这样划分的好处是能充分利用预测式披露和预告式披露在不确定性方面的客观差异,从而更准确地检验业绩预告披露时间对市场反应的影响。

信息披露理论认为,信息公告的市场反应同时受信息准确性和信息及时性的影响[16]。在预测式披露样本中,一方面,披露时间较早的业绩预告及时性高,能为投资者提供更多的信息,此时市场反应越强烈;另一方面,由于公司经营活动尚未完全结束,越早披露的业绩预告客观上准确性较低,此时市场反应越不强烈。综合两方面的原因,本文推测预测式业绩预告的市场反应对披露时间不敏感。然而,在预告式披露样本中,若管理层迟迟不披露业绩预告,说明管理层更可能采取策略披露行为。这主要是因为业绩预告披露时间较晚的上市公司可能花费大量时间粉饰公司业绩,甚至还会故意披露过度乐观或表述模糊的业绩预告来误导投资者[14]。因此,披露时间越晚的业绩预告,一方面投资者认为其可信度越低,引发的价格反应越小;另一方面可能导致投资者面临的不确定性较高,预告发布后信息不对称下降幅度越大。根据以上分析,本文提出如下两个假设:

假设2a 预测式披露引发的价格反应和信息不对称下降幅度对披露时间不敏感。

假设2b 预告式披露引发的价格反应与披露时间负相关,且披露时间越晚的预告,信息不对称下降幅度越大。

3 研究设计

3.1 数据来源与样本选择

本文选择2010~2018年沪深A股上市公司的所有业绩预告作为分析对象,包含季度预告和年度预告样本。本文的财务数据来自国泰安(CSMAR)数据库,交易数据和订单簿数据来自万得(WIND)数据库。借鉴已有研究的做法,本文剔除了以下样本:(1)ST类上市公司;(2)变量数据缺失的公司。为了减小极端值的影响,本文对主要连续变量进行了上下1%的缩尾处理,最终得到33049个观测值,其中16382个为预测式披露样本,16667个为预告式披露样本。

3.2 主要变量及定义

(1)披露时间。借鉴Baginski和Hassell[17]的衡量方法,将披露时间定义为发布时间与会计截止日期(3月31日/6月30日/9月31日/12月31日)的相对时间间隔,记为Horizon,具体计算公式如下

Horizon=预告发布时间-会计截止日期

(2)业绩预告准确性。借鉴Lee[18]的衡量方法,本文主要采用业绩预告的偏离程度和乐观程度衡量准确性,分别记为

Deviation和Optimism。计算偏离程度和乐观程度的公式如下

Deviation=-ABS(EPS预测值-EPS实际值Pt-2)

Optimism=-EPS预测值-EPS实际值Pt-2

其中Pt-2为业绩预告发布时间前两天的收盘价。分别对偏离程度和乐观程度取负号,当数值越大时,说明准确性越高。考虑到中国业绩预告大概只有三分之一样本的盈利预测是每股收益(EPS),而其它样本通常是预测净利润,因此需要对净利润进行换算。业绩预告的净利润一般包含区间预测和百分比预测:如果是区间预测,则直接取区间预测的均值作为净利润预测值;如果是百分比预测,同样取上下限的均值,然后根据上一年同期的净利润,换算得到当年净利润的预测值。最后,少数公司的业绩预告使用的是“归属于母公司所有者的净利润”和“预告母公司净利幅度”,这种情况下需要首先换算成归属于母公司所有者的每股收益预测值,然后与业绩公告中归属于母公司所有者的每股收益进行比较。

3.3 实证模型

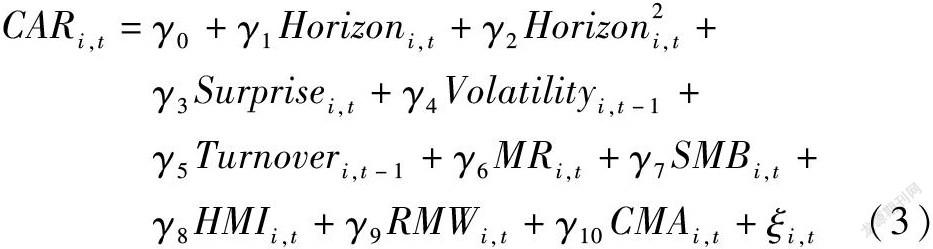

本文通过探究业绩预告披露时间与业绩预告准确性的关系,来检验中国上市公司的业绩预告行为是更符合真实披露假说还是策略披露假说。如果上市公司采取策略披露行为,可能导致披露时间与业绩预告准确性呈非单调关系,这种情形下使用线性回归模型容易得出错误结论。本文采用两种方法克服上述不足:首先,在进行回归分析之前,利用Lind和Mehlum[19]提出的方法检验业绩预告披露时间与准确性是否存在非线性关系,结果显示披露时间与偏离程度、乐观程度的统计量值分别为14.44和4.58,对应的p值都为0.00,说明二者存在显著的非线性关系,因此,本文在非线性模型中引入披露时间的二次项。其次,采用分组方式分别对预测式披露子样本和预告式披露子样本进行了检验,非线性检验结果显示预测式样本和预告式样本都不能拒绝线性关系的原假设。综上,本文对全样本构建的检验模型如下

对预测式披露子样本和预告式披露子样本的检验模型如下

其中Deviationi,t表示业绩预告的偏离程度,Optimismi,t表示业绩预告的乐观程度;主要解释变量Horizoni,t代表业绩预告相对会计截止日期的披露时间;Horizon2i,t为检验非线性关系的解释变量;Controli,t为控制变量矩阵,分别控制了业绩预告特征,分析师特征、公司财务特征和公司治理特征等已有文献表明会影响业绩预告准确性的因素[12,17]。Γ为控制变量系数矩阵。本文主要关注α1和α2系数的大小,当α1系数显著大于0,且α2系数显著小于0时,说明业绩预告的准确性与披露时间呈倒U形关系,此时上市公司的业绩预告披露行为更符合策略披露假说。

为进一步检验上市公司是否采用策略性披露行为,本文也分别在全樣本、预测式披露子样本和预告式披露子样本中检验了业绩预告披露时间与市场反应之间的关系。采用Lind和Mehlum[19]方法的检验结果显示业绩预告披露时间与价格反应的t统计量值为2.28,对应的p值都为0.01,而子样本对应的t统计量均不显著。因此,本文在全样本中引入披露时间的二次项,而在子样本中不引入二次项,构建的模型如下

其中CARi,t为业绩预告发布当天和后两天的累计超额收益率;盈余惊喜Surprisei,t控制了业绩预告中市场未预期的信息,根据每股收益均值与市场一致预期之差来衡量;Volatilityi,t-1、Turnoveri,t-1分别控制了可能影响超额收益的波动率因素和流动性因素;MRi,t、SMBi,t、HMIi,t、RMWi,t、CMAi,t分别表示根据流通市值加权的市场溢价因子、市值因子、账面市值比因子、盈利水平因子和投资水平因子[20]。如果上市公司采取策略性披露行为,业绩预告的信息含量与披露时间不一定呈正相关关系。

已有研究表明业绩预告不仅会影响价格反应,还可能影响上市公司与投资者间的信息不对称程度。本文构建如下模型检验披露时间对信息不对称程度的影响

其中变量下标的i,d,t分别代表公司、日期和季度。其中PQSi,d为平均百分比买卖价差,d=0表示业绩预告发布前,d=1表示发布后;Posti,d为时间虚拟变量,Posti,d=0表示业绩预告发布前,Posti,d=1表示业绩预告发布后。本文通过控制买卖价差中库存成本和指令处理成本两部分,分离出逆向选择成本部分作为投资者间信息不对称程度的代理变量[21,22]。模型(4)中,如果交叉项的系数β1显著为负,说明披露时间越晚的业绩预告导致的信息不对称下降幅度越大。本文主要控制变量的定义如下。

4 实证结果分析

4.1 业绩预告披露时间与业绩预告准确性

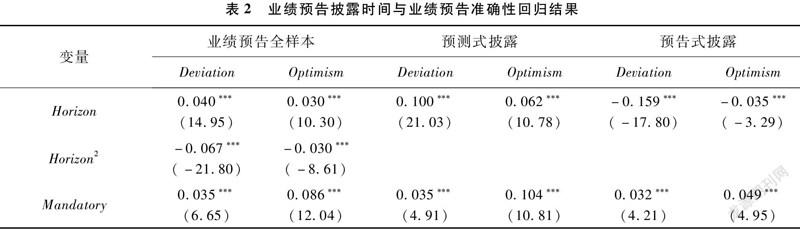

本文采用的是非平衡面板数据,考虑到自变量包含季度数据,其存在序列相关性,以及不同公司之间存在差异,在估计模型参数时,需要同时考虑样本的公司和时间固定效应,由于公司数量远大于时间维度,本文采用Petersen[23]推荐的按公司层面聚类标准差来计算统计量。表2给出了业绩预告披露时间对准确性影响的回归结果。首先,在全样本中,无论是偏离程度(Deviation)还是乐观程度(Optimism),披露时间的回归系数都显著为正,披露时间平方项的回归系数都显著为负,说明在控制了其它影响因素之后,披露时间与业绩预告准确性呈倒U型关系。在进一步的细分样本中,预告式披露样本中披露时间的系数显著为负,说明披露时间越晚的业绩预告,准确性反而越低,即上市公司的业绩预告行为更符合策略披露假说,管理层并没有在业绩预告中真实地传递公司的经营业绩,使用倒U形描述披露时间与业绩预告准确性的关系更准确。假设1b得证。

4.2 业绩预告披露时间与价格反应

基于业绩预告披露时间越晚——业绩不确定性越低——信息含量越高的逻辑,罗玫和宋云玲[1]指出会计截止日期发布后的业绩预告市场反应也越强烈。本文进一步考虑了上市公司可能存在策略性披露行为的情形,比较了预测式披露和预告式披露所引发的价格反应。表3给出了业绩预告披露时间与价格反应的回归结果。具体而言,全样本中披露时间的系数显著为正,披露时间平方项的系数显著为负,说明披露时间与价格反应呈非线性关系。在预测式披露样本中,披露时间的系数并不显著,说明对于会计截止日期之前的业绩预告,投资者认为其不确定性较大,披露时间越晚也不能证明其可信度越高。在预告式披露样本中,披露时间的系数显著为负,说明对于会计截止日期之后的业绩预告,投资者认为披露时间越晚的业绩预告可信度越低,这主要是因为业绩预告披露时间较晚的上市公司可能花费大量时间粉饰公司业绩。因此,业绩预告披露时间越晚——业绩不确定性越低的推论不一定成立,还需考虑上市公司存在策略性披露行为的情形。

4.3 业绩预告披露时间与信息不对称下降幅度

已有研究表明业绩预告能显著降低投资者间的信息不对称,减少买卖价差[5,21]。本文进一步探究了在高信息不对称和弱公司治理的市场环境中,业绩预告如何影响上市公司与投资者间的信息不对称程度。表4给出了业绩预告披露时间与信息不对称变化的回归结果。在全样本中,披露时间与时间虚拟变量的交叉项系数显著为负,说明预告式披露导致的信息不对称下降幅度比预测式披露更显著,投资者更认可会计截止日期发布之后的业绩预告。但是,单独就预测式披露样本而言,交叉项的系数不显著,且时间虚拟变量的系数显著为正,说明预测式披露不能有效降低投资者间的信息不对称程度。而在预告式披露样本中,交叉项的系数显著为负,且时间虚拟变量的系数显著为正,说明业绩预告披露时间对信息不对称的下降幅度具有重要影响,披露时间越晚的业绩预告导致的信息不对称下降幅度越大。这主要是因为当上市公司迟迟不披露业绩预告时,投资者会认为公司业绩的不确定性较大,业绩预告披露前的信息不对称程度较高,但业绩预告发布后信息不对称的下降幅度较大。

5 稳健性检验

为檢验上述结论的稳健性,本文考虑了可能影响业绩预告准确性的其它因素,并有针对性地做了稳健性检验。朱红军等[24]指出在上市公司的所有业绩公告中,年度报告相对季度报告和中期报告样本来说,公司业绩更严谨和稳定,受季节因素和偶然因素的影响较小。为排除季度预告和中期预告可能由于偶然因素对业绩预告准确性产生影响,本文只选择了年度业绩预告的子样本对上述结论进行了稳健性检验,分析结论保持不变。

根据深交所制定的《中小企业板信息披露业务规则》,公司应在第一季度报告、半年度报告和第三季度报告中披露对年初至下一报告期末的业绩预告。因此,预测式披露样本中存在大量与定期公告同时发布的业绩预告,为减少制度因素对业绩预告披露时间的影响,本文进一步剔除了与定期公告同时发布的业绩预告样本,重新检验了披露时间与业绩预告准确性的关系,回归结果与之前的一致。

在中国金融市场中,管理层的信息披露具有较大的自主选择性[25],在最大化自身利益动机的驱使下,上市公司业绩预告修正行为非常普遍[9]。例如,2019年多家上市公司的业绩预告由盈利转为亏损几十亿,这种业绩变脸行为极大地损害了中小投资者利益和上市公司信息披露公信力。从披露时间来看,业绩变脸也会导致披露时间越晚的业绩预告准确性越高。为排除这种因素对结论可能造成的影响,本文剔除了所有的业绩预告修正公告样本,得到的结论依然是业绩预告的准确性与业绩预告披露时间呈倒U形关系。

6 结论与启示

本文从业绩预告的准确性和市场反应两个角度,分析了中国上市公司的业绩预告行为,研究发现中国上市公司的业绩预告行为整体上呈现策略披露特征。具体表现为:第一,业绩预告的披露时间与准确性呈倒U形关系,披露时间越晚的预告,准确性可能越低。第二,会计截止日期是影响业绩预告市场反应的重要因素,在预测式披露样本中,价格反应和信息不对称下降幅度对披露时间不敏感,说明投资者对会计截止日期之前发布的业绩预告整体持怀疑态度。第三,在预告式披露样本中,披露时间越晚的业绩预告,导致的价格反应越小,信息不对称下降幅度越大,说明在会计截止日期之后,如果披露预告的时间越晚,投资者认为其可信度越低,且投资者面临的不确定性越大。

本文的分析结论对监管部门完善业绩预告制度具有深刻的政策启示。首先,深交所要求满足条件的中小板企业提前一个季度就披露下一季度的盈利预测,但投资者对这部分业绩预告持怀疑态度,因此并没有达到增强上市公司信息披露的目的,反而为上市公司的业绩预告修正和利益输送创造了机会。其次,上市公司对业绩预告的披露时间和准确性上都有较大的自主选择权,由于公司治理环境较弱且违规披露的处罚成本较低,导致公司管理层存在明显的策略披露行为,这不利于营造公正透明的信息披露环境。因此,监管层应该加大业绩预告披露违规的处罚力度,建立高效的诉讼机制保护中小投资者利益,形成对上市公司信息披露行为强有力的外在约束。本文的结论对投资者的交易决策也具有借鉴意义。第一,投资者应认识到中国上市公司业绩预告存在策略披露行为,将业绩预告作为投资依据时要充分考虑到可能存在的业绩“变脸”风险和业绩“曝雷”风险。第二,在当前的业绩预告制度下,投资者应重点关注在会计截止日期之后发布的业绩预告。

参 考 文 献:

[1]罗玫,宋云玲.中国股市的业绩预告可信吗[J].金融研究,2012,(9):168-180.

[2]Cholakis P L. Company disclosure of earnings projections: should individual investors be allowed into the ball park[J]. Santa Clara Law Review, 1999, 39(3): 819-865.

[3]Rogers J L, Stocken P C. Credibility of management forecasts[J]. The Accounting Review, 2005, 80(4): 1233-1260.

[4]Bozanic Z, Roulstone D T, Van Buskirk A. Management earnings forecasts and other forward-looking statements[J]. Journal of Accounting and Economics, 2018, 65(1): 1-20.

[5]Coller M, Yohn T L. Management forecasts and information asymmetry: an examination of bid-ask spreads[J].Journal of Accounting Research, 1997, 35(2): 181-191.

[6]Brennan N. Voluntary disclosure of profit forecasts by target companies in takeover bids[J]. Journal of Business Finance & Accounting, 1999, 26(7-8): 883-917.

[7]徐高彦,曹俊颖,徐汇丰,等.上市公司盈余预告择时披露策略及市场反应研究——基于股票市场波动的视角[J].会计研究,2017,(2):35-41.

[8]鲁桂华,张静,刘保良.中国上市公司自愿性积极业绩预告:利公还是利私——基于大股东减持的经验证据[J].南开管理评论,2017,20(2):133-143.

[9]方先明,高爽.上市公司管理层修正公告披露策略的市场反应[J].中国工业经济,2018,(2):176-192.

[10]Charoenwong C, Ding D K, Siraprapasiri V. Adverse selection and corporate governance[J]. International Review of Economics & Finance, 2011, 20(3): 406-420.

[11]Easley D, O’Hara M. Information and the cost of capital[J]. The Journal of Finance, 2004, 59(4): 1553-1583.

[12]Huang W. The use of management forecasts to dampen analysts’ expectations by Chinese listed firms[J]. International Review of Financial Analysis, 2016, 45: 263-272.

[13]Sletten E. The effect of stock price on discretionary disclosure[J]. Review of Accounting Studies, 2012, 17(1): 96-133.

[14]Hou Q, Jin Q, Yang R, et al.. Performance commitments of controlling shareholders and earnings management[J]. Contemporary Accounting Research, 2015, 32(3): 1099-1127.

[15]Ajinkya B, Bhojraj S, Sengupta P. The association between outside directors, institutional investors and the properties of management earnings forecasts[J]. Journal of Accounting Research, 2005, 43(3): 343-376.

[16]Doyle J T, Magilke M J. Decision usefulness and accelerated filing deadlines[J].Journal of Accounting Research, 2013, 51(3): 549-581.

[17]Baginski S P, Hassell J M. Determinants of management forecast precision[J].Accounting Review, 1997, 72(2): 303-312.

[18]Lee D. Corporate social responsibility and management forecast accuracy[J].Journal of Business Ethics, 2017, 140(2): 353-367.

[19]Lind J T, Mehlum H. With or without U? The appropriate test for a U-shaped relationship[J]. Oxford Bulletin of Economics and Statistics, 2010, 72(1): 109-118.

[20]Fama E F, French K R. A five-factor asset pricing model[J]. Journal of Financial Economics, 2015, 116(1): 1-22.

[21]Amiram D, Owens E, Rozenbaum O. Do information releases increase or decrease information asymmetry? New evidence from analyst forecast announcements[J]. Journal of Accounting and Economics, 2016, 62(1): 121-138.

[22]李洋,王春峰,房振明,等.中国分析师预告的有效性研究——基于投资者间信息不对称的研究视角[J].预测,2019,38(1):52-59.

[23]Petersen M A. Estimating standard errors in finance panel data sets: comparing approaches[J]. The Review of Financial Studies, 2009, 22(1): 435-480.

[24]朱紅军,何贤杰,陶林.信息源、信息搜寻与市场吸收效率——基于证券分析师盈利预测修正的经验证据[J].财经研究,2008,(5):63-74.[25]高敬忠,韩传模,王英允.控股股东行为与管理层业绩预告披露策略——以我国A股上市公司为例[J].审计与经济研究,2013,28(4):75-83.