福建省上市公司高管薪酬与企业绩效相关性研究

2021-01-16王琪邱琳

王 琪 邱 琳

(龙岩学院经济与管理学院 福建龙岩 364000)

企业高管的薪酬问题一直倍受社会的关注,全球金融危机以及频出的“天价薪酬”更是加深了社会公众对高管薪酬的关注程度。G20和金融稳定论坛(FSF)认为:美国金融高管为了领取高薪而放任风险泛滥,是金融危机爆发的起因之一。我国政府对企业高管薪酬问题也极为重视,2015年1月1日《中央企业负责人薪酬管理暂行办法实施细则》正式实施,习近平主席也多次在会上强调要合理确定并严格规范央企负责人薪酬制度。然而现状依然不容乐观,2018年高管薪酬总额涨幅前20位公司中,有8家业绩下滑,其中领益智造亏损约6.8亿元,而其高管薪酬涨约3倍。随着现代企业所有权和经营权的分离,如何有效地激励公司高管并约束高管的自利行为,一直是现代企业理论研究的重要问题。

在国家“一带一路”战略引领下,福建省作为21世纪海上丝绸之路核心区,福建省企业的发展有了更好的发展空间。本文参考国内外学者对相关领域的研究,在相关理论做支撑的前提下,运用回归分析的方法建立模型研究福建省上市公司高管薪酬对财务绩效的影响研究,得出相应的研究结果与结论,为福建省上市公司针对性地构建合理的公司薪酬结构提供数据参考,以期对福建省一带一路的建设发展起到一定积极作用。

一、研究假设

高管薪酬研究最常用的是委托代理理论。根据该理论,委托方和代理方都期望自身效用最大化,委托人希望自身投资的企业达到利润最大化,而代理人与委托人目标不可能永远一致,有时为了获得更多在职消费等自身利益可能会放弃最优的策略,有时甚至会做出有损企业利益的事情。想要解决委托代理问题,则必须建立一个有效的激励机制,当两者利益发生冲突时,通过签订薪酬-业绩契约,以减少经理人由于道德风险和逆向选择所导致的代理成本,从而使自己的利益最大化。在薪酬-业绩契约下,高管薪酬的多少由公司业绩的好坏来决定,因此, 提出以下假设:

(一)因变量与自变量的假设。

假设1:公司绩效与高管薪酬有正相关关系,即公司业绩越好,高管薪酬越高。

(二)控制变量的影响假设。

假设2:公司规模与高管薪酬有正相关关系,即公司规模越大,高管薪酬越高。

假设3:公司风险水平与高管薪酬有负相关关系,即公司风险越大,高管薪酬越低。

假设4:公司股权集中度与高管薪酬有负相关关系,即公司第一大股东持股比例越高,股权越集中,高管薪酬越低。

假设5:公司股权制衡度与高管薪酬有负相关关系,即公司股权制衡度增加时,高管薪酬会降低。

假设6:公司增长能力与高管薪酬有正相关关系,即公司增长能力越好,高管薪酬越高。

二、研究设计

(一)样本选择与数据来源。本研究选择2008-2018年我国福建省上市沪深A股上市公司作为研究对象。同时对样本如下处理:1.删除财务异常的公司,删除被标注为ST或者PT的公司;2.剔除主要变量缺失的样本;3.由于金融行业有其特殊性,删除金融行业的上市公司。最终得到99个上市公司,一共786个有效样本点。

本文的数据来自于国泰安金融数据库(CSMAR)。本文用软件EXCEL 对数据进行预处理,用软件STATA13进行描述统计、相关分析和回归分析。同时为了避免异常值对回归结果的影响,本文对所有连续变量均用WINSOR2进行了双侧1%缩尾处理。

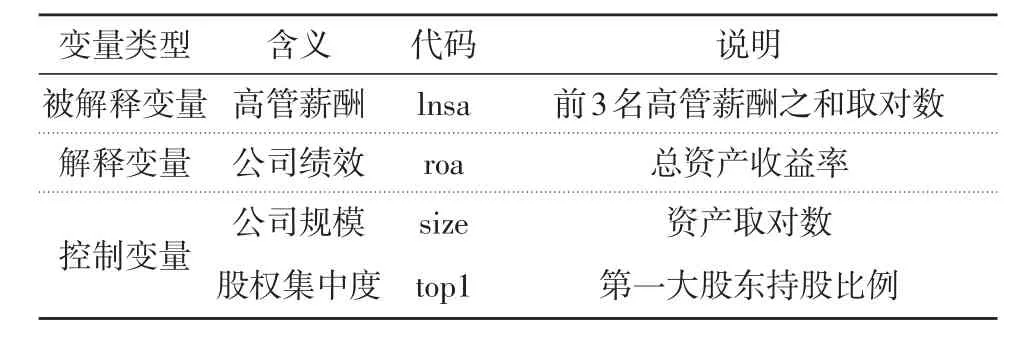

(二)变量选择。基于以上假设,本文选择了前三名高管薪酬之和取对数代表高管薪酬水平,用总资产收益率代表公司绩效。具体变量选择见表1。

表1 变量说明表

股权制衡度风险水平增长能力balance lev gro第2到第5大股东持股比例和∕第1大股东持股比例负债∕资产(本年年末资产-上年年末资产)∕上年年末资产

本文建立回归模型如下:

其中αi指的是不同上市公司的个体差异,εit指的是随机误差项。

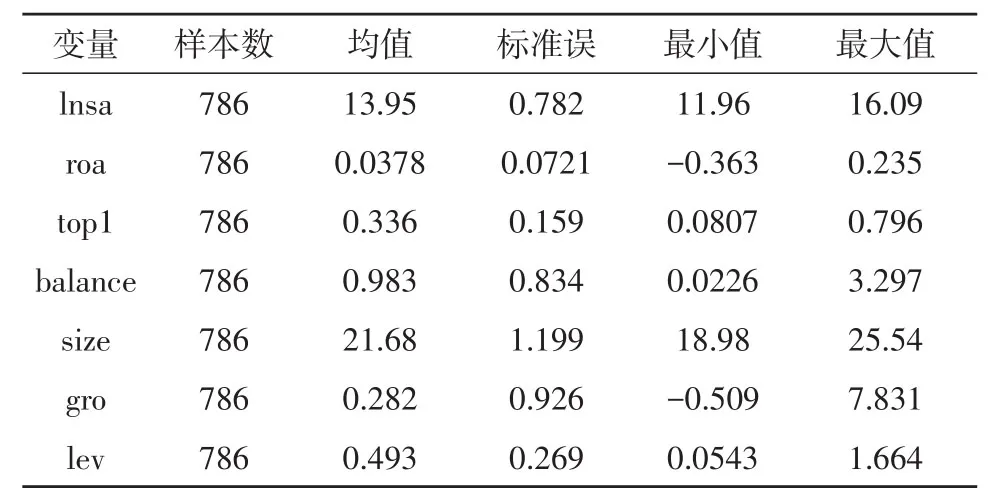

(三)描述统计。对所有变量进行描述统计,结果见表2。

表2 描述统计表

从表2可以看出,高管薪酬取对数后均值为13.59,最大值和最小值差异较大,且标准误差较大,说明不同上市公司的高管薪酬差异较大且分布极不均匀。总资产收益率均值为0.0378,最小值为-0.363,最大值为0.235,说明不同上市公司的盈利情况不同,公司绩效差异较大。第一大股东持股比例均值为0.336,表明福建省上市公司平均来说第一大股东持股占总股数的33.6%,反映出福建上市公司股权集中现象较为严重。股权制衡度均值为0.983,平均值小于1,这主要是和第一大股东持股比例较高有关。公司规模均值为21.68,总资产增长率均值为0.282,说明福建省上市公司整体上处于增长状态,资产规模在不断增加。资产负债率均值为0.493,最大和最小值相差较大,说明福建省上市公司虽然平均负债水平不高,但是财务风险差异较大。

三、实证研究

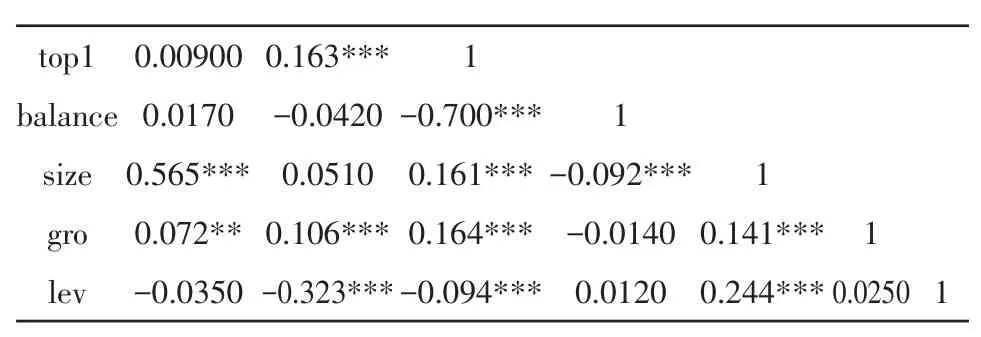

(一)相关分析。下边对变量进行相关分析,其中*、**、***分别指的是10%、5%和1%的显著性水平(见表3)。

表3 相关分析表

top1 balance size gro lev 0.00900 0.0170 0.565***0.072**-0.0350 0.163***-0.0420 0.0510 0.106***-0.323***1-0.700***0.161***0.164***-0.094***1-0.092***-0.0140 0.0120 1 0.141***0.244***1 0.02501

从表3可以看出,总资产收益率和高管薪酬在1%的显著性水平下显著正相关,说明总资产收益率增加高管薪酬会增加。第一大股东持股比例和高管薪酬相关系数为正,但不显著相关。股权制衡度和高管薪酬相关系数为正,但不显著相关。企业规模和高管薪酬在1%的显著性水平下显著正相关,说明企业规模增加高管薪酬会增加。总资产增长率和高管薪酬在5%的显著性水平下显著正相关,说明总资产增长率增加高管薪酬会增加。资产负债率和高管薪酬相关系数为负,但不显著相关。

(二)回归分析。对模型进行回归,因为是面板数据,回归方法有最小二乘法、固定效应和随机效应模型。其中,*代表在10%水平上显著,**代表在5%显著性水平上显著,***代表在1%显著性水平上显著。ols指的是混合ols估计,fe指的是固定效应模型,re指的是随机效应模型。

在回归前对结果进行F检验和豪斯曼检验,对模型的设定形式进行判断,即是釆用随机效应模型还是固定效应模型进行检验。本文对模型进行F检和豪斯曼检验来确定模型的设定形式,固定效应的F值为12.21,对应的P值为0.0000,说明显著拒绝不存在个体差异的原假设,认为固定效应优于ols。豪斯曼检验的统计量为20.66,对应的P值为0.0021,显著拒绝估计值一致的原假设,说明应该采用固定效应模型fe。从回归的结果来看,总资产收益率在1%的显著性水平上显著,具体为总资产收益率每增加1个单位,高管薪酬水平增加0.679%。表明企业绩效增加,盈利能力变好时,会显著促进企业高管薪酬的增加,也就是说明高管薪酬和企业绩效显著正相关,假设1成立。企业规模在1%的显著性水平上显著且系数为正,说明企业资产规模增加时,高管薪酬水平会增加,说明企业规模和高管薪酬显著正相关,假设2成立。资产负债率在1%的显著性水平上显著且系数为负,说明资产负债率增加,风险增大时,高管薪酬水平会降低,说明资产负债率和高管薪酬显著负相关,假设3成立。第一大股东持股比例在1%的显著性水平上显著,具体表现为第一大股东持股比例每增加1个单位,高管薪酬水平减少0.831%,说明股权集中度增加时,高管薪酬水平会降低,也就是高管薪酬和股权集中度显著负相关,因此假设4成立。股权制衡度在1%的显著性水平上显著,具体为股权制衡度每增加1个单位,高管薪酬水平减少0.108%,说明股权制衡度增加时,高管薪酬水平会降低,也就是股权制衡度和高管薪酬显著负相关,假设5成立。总资产增长率在5%的显著性水平上不显著,说明总资产增长率对高管薪酬没有什么显著影响,假设6不成立。

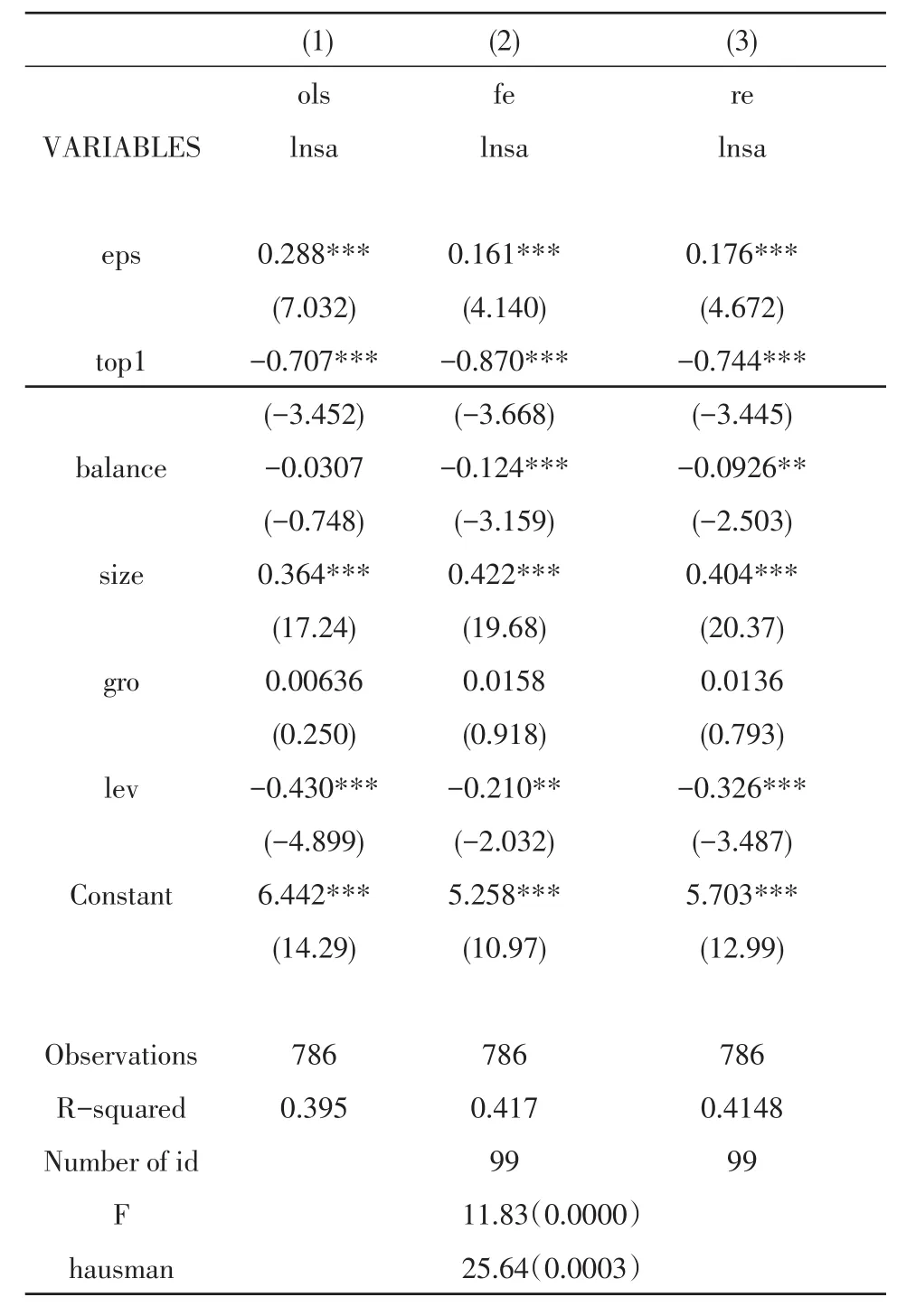

(三)稳健检验。由于企业绩效可以用多个指标代表,本文为验证结果的准确性和稳健性,用每股收益EPS(净利润本期值∕实收资本本期期末值)代表绩效重新进行回归结果(见表4)。此时由豪斯曼检验的结果知,应该采用固定效应模型fe。

表4 稳健检验结果表

从上表中可以看出,每股收益在1%的显著性水平上显著,且系数为正,表明每股收益增加时,高管薪酬会显著增加。其余控制变量的符号和大小与前文一致,说明本文得到的结论是稳健的。

同时,由于本文的解释变量有可能和误差项相关,也就是解释变量有内生,本文用解释变量eps、roa的滞后一期代表当期进入模型,其中L.roa指的是roa的滞后一期,L.eps指的是eps的滞后一期。重新估计方程,结果如下。

roa的滞后一期在5%的显著性水平上显著,说明此时总资产收益率增加可以高管薪酬。eps的滞后一期在5%的显著性水平上显著,说明此时每股收益率增加可以高管薪酬。说明绩效增加可以增加高管薪酬的结论是稳健的。其他控制变量的符号受到了一定程度的影响,但是资产负债率和企业规模是显著的且符号和前文一致。

结语

本文对福建省上市公司2008-2018年的高管薪酬与企业绩效进行了线性回归。研究结果表明:第一,福建省上市公司高管薪酬差异较大且分布不均匀,以总资产收益率为衡量标准的企业绩效与高管薪酬有显著的正相关关系,即表明公司绩效的提高促进了高管薪酬的提高,公司高管货币性薪酬对高管人员具有较强的短期激励作用,适当提高高管货币薪酬,可以激励高管努力工作,提高公司绩效。第二,福建省上市公司股权集度较高,高管薪酬与股权集中度显著负相关,由此可见上市公司股权集中度高有利于公司治理的完善,构建合理的股权结构可以使高管薪酬更加客观化。此外,回归模型表明企业规模对高管薪酬有显著的正向影响,资产负债率和高管薪酬显著负相关,与之前的假设一致。