农林公司债券违约问题研究

2021-01-13魏熊征宇

魏熊征宇

摘要:随着我国资本市场规模的不断扩大,我国债券违约事件最早发生于2014年,从首次违约的“11超日债”后,债券违约事件时有发生。而农林类企业由于其行业的特殊性,比其他行业更加容易出现债券违约的状况。因此本文选取雏鹰农牧这一典型企业,首先回顾了雏鹰农牧债券违约的过程,然后分析雏鹰农牧发生违约事件的成因,并对企业发生债券违约而导致的危害进行研究,最后对如何防范农业类企业债券违约提出有效的风险防控措施。

关键词:债券违约;雏鹰农牧;农林公司

一、引言

债权融资是与股权融资相对立的一种典型融资方式,由于债权融资具有财务杠杆效应,并且债权融资不会对企业的控制权产生影响,有利于企业决策的一贯执行,所以我国很多企业热衷于发行债券。截止至2020年末,我国已经成为世界上第二大债券发行国,债券市场共发行债券金额57.3万亿元,债券违约金额达到4253.75亿元,违约发行人36家,新增违约债券113只,债券违约已经成为资本市场一种常见的违规现象。

农林类企业由于拥有许多鲜活生物,这些农作物和畜牧容易受到天气、疾病等外在条件的影响,所以导致该行业比其他行业更加容易产生风险。然后农产品在生产与出售的环节中,由于生物资产难以计量,目前会计科目中仅用生物性资产进行计量,导致计量容易失真。所以农林类企业非常容易出现财务舞弊,从而导致公司所发行的债券违约。农业是我国经济的基础,农林类企业发生债券违约会对农业经济产生不良影响,不利于我国整体经济秩序发展。因此本文选取雏鹰农牧为例,探求防范债券违约的方法,以给有相似背景的企业带来警示及启示作用。

二、文献回顾

(一)债务违约成因分析

张靖,肖翔,李晓月(2018)通过研究我国2012年至2016年的A股上市公司探究研究环境与违约风险的关系,发现环境的不确定性会使企业发生违约的概率提升,但一些非国有企业可以通过履行社会责任来缓解环境不确定性带来的影响。孟庆斌,侯粲然,鲁冰(2019)对于2007年和2015年我國上市公司,研究了企业创新与债务违约风险的关系,发现债务违约风险随着企业创新投入的增加先增加后降低,即在大部分投入点之前,创新投入越高,违约风险越低但创新投资超过门槛值后,会增加企业的违约风险。张强和隋学深(2019)通过对我国经济环境研究后发现经济下行是我国债券违约的主要原因,宏观经济比较好的时候,企业大规模扩张,而在经济状况恶化时,现金流不足,导致资金链断裂从而出现债券违约。Kuehn和Schmid(2014)通过研究经济运行周期与债务风险的关系,发现当经济下行时,企业发生债务违约的可能性越大。

(二)债务违约后果分析

刘艳,林青,杨津晶(2018)对近年来我国债务市场违约的处置方式及债权回收情况的影响因素进行分析,发现债券有无担保、是否是上市企业、宏观和行业特征及违约企业性质等都会对债务回收率有所影响,其中民营企业的债务回收率较国有企业更高,上市公司的债务回收率较非上市企业更高,除此之外,重工业、产能过剩行业发生债务违约后回收率较低。李诗瑶(2019)运用控制变量法,对我国10年间的A股上市公司进行分析,从中发现股价崩盘风险和发生债务违约的概率的关系。研究发现当公司发生债务违约的风险升高时,公司的股价发生大幅下降至崩盘的可能性越大。Gao(2017)通过研究美国多家债券违约的公司后,发现当企业违约后,会增加企业下一次的审计费用,而审计费用会反过来作用于企业的成本,从而增加企业成本。

(三)文献综述评论

通过对相关文献的梳理,我们发现对于企业债务违约成因的研究,目前学者主要从内外两方面来进行研究。外部原因主要是经济环境的变化,内部原因则主要是由于公司的财务状况出了问题。而对于债务违约后果的研究,主要是集中于债务违约会对企业造成不良影响,包括公司绩效变差、股价下跌、审计费用增长等方面。此外大多数学者对于债券违约和后果研究的行业集中于制造业和金融业,对于农林类企业债券违约的研究较少,因此本文选取农林行业中债券违约的典型案例研究,希望对农林企业有所帮助。

三、雏鹰农牧债券违约介绍

(一)农林类行业介绍

十九大报告指出,农业农村农民问题是关系国计民生的根本性问题。农业对我国经济发展非常重要。农林行业主要包括种植业、林业、渔业、副业、畜牧业这五种产业形式。我国农林业发展历史悠久,农林因此形成了地域性、周期性、季节性。而农林类行业中的畜牧产品,更是关系到了国计民生。2020年全国全年猪牛羊禽肉产量7640万吨,比上年同期下降0.12%。作为当前我国的最重要的产业,农林行业发展的好坏与中国的经济发展息息相关,也在我们的生活中起着不可或缺的作用。

2008年以前,我国农林行业主要通过金融机构进行间接融资,但由于农林企业风险较大,一旦遇到天灾将会导致企业经营状况较差,因此许多企业开始多元化经营,以此抵御风险,所以融资需求不断增强,但是金融危机后国家为了防范化解金融风险,提高了贷款要求,许多农林企业一方面需要大量的资金来进行多方面经营,一方面却又无法贷款获得资金,而通过上市发行股票进行筹资的条件也很严格。所以许多农林类企业选择通过发行债券进行筹集资金。

(二)雏鹰农牧公司介绍

雏鹰农牧集团成立于1988年,坐落于河南省新郑市,公司于2010年成功上市,(股票代码:002477)是我国第一家以生猪养殖和销售为主业的上市公司。雏鹰农牧通过30多年的发展,公司已经形成了从饲料生产、生猪养殖、猪肉加工、终端销售和线上业务的完整产业链。创造了曾被誉为“解决三农问题金钥匙”的雏鹰模式。然而曾经如此辉煌的一家企业,在资本市场沉浮了九年之后,2019年8月,该公司退出资本市场,成为中弘股份之后,A股第二家退市的公司。

(三)雏鹰农牧违约介绍

1.债券的发行

雏鹰农牧自2010年起进入我国债券市场,截止违约前发行了超短期融资券、公司债等多种形式债券。雏鹰农牧用融资所得金额进行企业多元化战略扩张以提高利润,但由于逆市扩张速度较快,资金回笼速度较慢,利润增长速度缓慢,企业现金流开始紧张,随之而来的就是债务的集中到期,导致债券出现违约,渐渐地企业的财务风险也暴露了出来。

2.违约的过程

2018年11月5日雏鹰农牧发行的超短期融资券“18雏鹰农牧SCP001”到期,由于公司的财务状况不佳,导致现金流紧张,所以导致到期不能偿还债权人本息,这是雏鹰农牧第一次出现实质性违约。对此公司一部分人提议用子公司的火腿礼盒、红酒礼盒进行偿付。另一部分人提议本金延迟至10年按月支付。大部分债权人选择方案“以肉偿债”这种还款方式。然而不久后2018年12月21日雏鹰农牧集团发行的超短期融资券“18雏鹰农牧SCP002”也到期了,这一次雏鹰农牧选择与债权人进行协商将债务进行延期来缓解公司资金的紧张状况。

就在雏鹰农牧陷于短期融资券违约困境之中时,其长期公司债券也接二连三的到期(如表1所示),我们可以看到2019年也就是雏鹰农牧在退市之前有三笔公司债券相继到期,雏鹰农牧还款余额高达20.38亿,企业出现了巨额欠款,由于长时间的资不抵债,资金链断裂、现金流缺失,导致公司处于风雨飘摇之中。从2018年11月的首次违约到2019年8月的终止上市,被誉为“中国养猪第一股”的雏鹰农牧用了不到一年的时间就退出了A股市场。

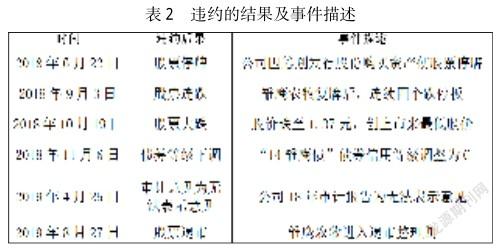

3.违约的后果

由于多次出现债券违约状况,雏鹰农牧在出现债券、股票的价格出现了大幅下跌,而且公司的信用评级也受到了巨大的影响,被出具无法表示审计意见等一系列的市场反应之后(如表2所示),于2019年8月退出A股市场。

四、雏鹰农牧违约成因分析

(一)外部因素

1.我国宏观经济增长放缓

18年全球经济从以前的同步复苏到出现分化,其中美国经济继续增长,而中国经济到达了一定的瓶颈,经济增长逐步放缓。18年我国GDP超过90万亿元,比17年增长近8万亿元。然而18年我国GDP增速为6.6%,创下自1990年以来的新低。行业的不景气,以及国家为了防范金融危机,推行去杠杆手段,导致债券利率上升,使得雏鹰农牧这种发行大量债券的企业,更加容易产生财务危机。此外中美之间的摩擦对我国经济增长也产生了一定的影响,这让雏鹰农牧的一部分出口业务受到了影响。

2.非洲猪瘟导致行业低迷

18年8月非洲猪瘟首次在我国辽宁发现,此后便快速在我国进行蔓延,截止18年底全国累计通报100多起非洲猪瘟事件,一共扑杀生猪100余万头。非洲猪瘟的强传染性,导致雏鹰农牧饲养的生猪大量死亡,此外非洲猪瘟还引发市场危机,让消费者害怕消费猪肉,选择牛羊肉等替代品,这也给雏鹰农牧也带来了很大的困扰,导致雏鹰农牧净利润从17年的0.45亿下降到- 38.6亿,净利润的有正转负,这导致雏鹰农牧的现金流出现一定的不足,为后来的债券违约行为的发生埋下了伏笔。

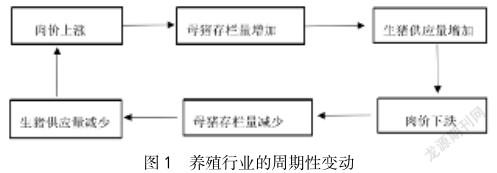

3.行业的周期性波动

众所周知猪周期伴随着养殖行业的存在而存在,图一展示了猪周期对猪肉价格的影响,而18年由于生猪供应数量大幅增加,供给大于需求导致生猪产量过剩,引发了猪肉行业价格跳水,18年的猪肉平均价格为11.52元/公斤,相比17年下跌幅度约13.82%。城门失火殃及池鱼,雏鹰农牧当年主营业务收入从17年的56.98亿下降到18年35.56亿,下降幅度高达37.60%。雏鹰农牧也没能避免猪周期导致猪肉价格下降带来的还债压力。

(二)内部因素

1.公司内控失效

雏鹰农牧内部控制非常薄弱,众所周知企业在设置职务以及职务分工时,不能将容易发生舞弊的职务都由一个人来承担,然而雏鹰农牧的许多董事兼任高管,股东、董事、监事他们之间无法正常进行权力的监管与制约,这就会给公司的正常经营带来许多的麻烦,容易让公司陷入財务危机之中。雏鹰农牧集团是家族式企业,从表3我们可以看到前五名股东均为董事长侯健芳的亲属,不仅仅是董事长一股独大,而且前五名股东所持股份比例接近一半。股权的过度集中给公司的内部控制的有效执行带来了巨大挑战。

2.公司财务状况恶化

(1)偿债能力

从表4我们可以看出雏鹰农牧的资产负债率逐渐提高,到19年时资产负债率已经超过100%,达到了资不抵债的程度,企业长期偿债能力逐渐下降,这就导致企业由于后续债权的集中到期,从而出现债券违约状况。再来看企业的流动比率和速动比率这两个短期偿债能力指标也是不断下降,这说明企业资产变现能力不断下降。一般认为养殖业的流动比率在1.5,速动比率在1比较合适,然而雏鹰农牧的两项指标均长期低于行业水平,偿债能力存在一定问题,容易陷入债务危机。

(2)盈利能力

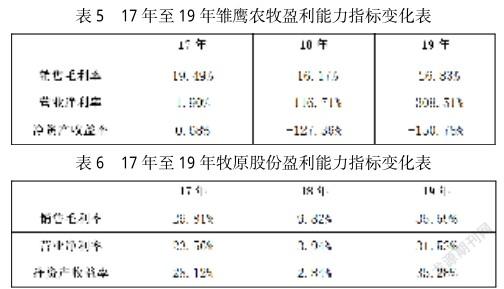

从表5我们可以看出,雏鹰农牧的销售毛利率、营业净利率、净资产收益率,均从18年由正转负,并且在19年出现了持续下跌。尽管我国经济增长放缓、非洲猪瘟、猪周期等客观因素对雏鹰农牧的盈利产生了一定的影响,但是我们从表6可以看出与雏鹰农牧同行业的牧原股份,尽管在18年各项盈利指标也出现了大幅度的下降,但是还是没有亏损,该企业在19年又迅速抓住机会,充分利用国家政策,企业盈利水平不仅恢复了,还超过了往年同期。所以雏鹰农牧出现债券违约的主要原因与其自身内部管理出现问题有一些联系。雏鹰农牧董事长借款让其儿子搞金融与电竞,对企业主营业务盈利能力产生了一定影响。

(3)营运能力

从表7我们可以看到,雏鹰农牧的总资产周转率逐渐下降,应收账款与存货周转天数逐渐上升。总资产周转率逐渐下降说明企业的销售能力变弱,导致主营业务收入下降,现金流短缺,从而引发企业在债券到期时无法偿还,出现违约状况。应收账款与存货周转天数逐渐上升,说明企业的应收账款可能出现了坏账,账款到期无法收回,却要立刻偿还他人欠款,对企业无疑是雪上加霜。存货周转日的增加说明公司的库存处于滞销状态,库存占用了公司大量的资金,很容易增加公司的成本,造成资金短缺。

五、农林公司债券违约的危害及防范措施

(一)债券违约的危害

1.不利于企业的持续经营

当公司违约债券时,将动摇投资者对其债券的信心,这将使投资者对公司的业务表现不乐观。此时,投资者将出售公司的股票和债券,从而导致公司股价急剧下跌。这样一方面企业将会很难从资本市场上在获得资金进行扩大发展,另一方面则会像雏鹰农牧股份有限公司一样出现资金断裂,企业退市,不利于企业自身的持续发展。

2.严重损害投资者的利益

雏鹰农牧股份有限公司出现债券违约端倪,却没有及时向投资者进行信息披露,使投资者误以为雏鹰农牧正常经营,投入了自己的血汗钱,影响投资者的知情权,同时由于占用投资者的资金,使得投资者失去了一些其他的投资机会,最后债务人无法偿还本金和利息,而成千上万的中小投资者会被动的承担许多自身不能承担的债务,导致他们的经济陷入危机之中。

3.扰乱社会的经济秩序

我国对于债券一般是实行审批制,所以当企业的债券发生违约时,政府实质上提供了一种隐形担保,如果很多企业像雏鹰农牧股份有限公司一样发生了债券违约,将会发生多米诺骨牌效应,债券市场将会形成波动,政府将导致巨大经济损失,从而影响我国金融市场的正常运转,破坏我国社会的经济秩序,社会会出现经济危机。

(二)债券违约的防范措施

1.完善公司内部治理结构

企业的管理者应完善公司内部治理结构,强化监事的职责,防止出现债券违约的风险。当风险出现时,企业应该加强偿债信心,不仅要增强自身偿债信心,积极思考应对措施,更要及时公布企业的各项举措,以加强投资者的信心。除此以外,农业作为我国第一产业,是一切经济发展的基础,但是由于生物资产难以估值,对于农业类企业更应该注意制度要得到合理的执行以及受到严格的监督,只有这样,才能充分发挥出监管部门应有的监督作用,对管理层的错误行为及时进行提醒和纠正,以此来减少公司重大事项决策的失误和错误。

2.提高债权人风险识别能力

基于信息不对称理论,债权人获得的信息普遍较少,与企业自身相比不能快速识别风险,容易给投资者带来损失。因此,债权人应学习相关金融知识,更快地识别风险,规避风险,有好的想法,防止盲目投资或模仿。对于农业行业来说,债权人首先需要了解行业的背景,了解农业行业财务管理中存在的风险点,进行理性投资。此外,债权人应了解自身可承受的风险范围,当意识到企业信用风险上升超过该范围时,应及时减少损失,及时卖出。

3.加强中介机构社会责任

在频繁发生债务违约的浪潮中,相关金融监管机构应加强控制,制定相关政策,削弱债务违约对投资者的影响,确保投资者的利益。对于信用评级机构来说,要加强监管,及时披露,制定合理的评分标准,加强自我监管,杜绝虚假评级的违法操作,提高信用评级的准确性,加强各方的风险防控。对注册会计师行业,要建设更完善的审计准则,规范注册会计师的行为,对注册会计师的职业体系提出更规范的要求。最后,建立注册会计师的问责机制从而落实责任到人。

参考文献:

[1]张靖,肖翔,李晓月.环境不确定性、企业社会责任与债务违约风险———基于中国A股上市公司的经验研究[J].经济经纬,2018,(5):136- 142.

[2]张强,隋学深.债券市场违约风险分析及应对策略[J].西南金融,2019,(11):42- 50.

[3]孟庆斌,侯粲然,鲁冰.企业创新与违约风险[J].世界经济,2019,(10):169- 192.

[4]吴佳怡.机会主义动机视角下的盈余管理研究[D].南京邮电大学, 2020.

[5]王仙逸.基于債权人保护视角的农业类公司债券违约问题研究[D].河南财经政法大学,2020.

[6]李诗瑶.上市公司债务违约风险与股价崩盘风险[J].江西社会科学,2019,(7):42- 53.

[7]刘艳,林青,杨津晶.债券违约:处置方式、回收率及影响因素[J].金融市场研究,2018,(2):40- 49.

[8]帅骏.天广中茂债券违约案例研究[D].华南理工大学,2020.

[9]闫宇聪.债券违约风险形成机理及经济后果探讨[J].合作经济与科技,2020,(4):42- 43.

[10] Kuehn L,Schmid L. Investment- Based Corporate Bond Pricing[J].Journal ofFinance,2014,69(6):24- 27.

[11] Ting, W. Top management turnover and firm default risk: Evidence from the Chinese securities market [J].China Journal of Accounting Research, 2011,4(1):81- 89.

[12] Vassalou, M., Xing, Y. Default Risk in Equity Returns [J]. The Journal of Finance,2004,59(2):831- 868.

[13] Darrell D, Singleton K J. Modeling Term Structures of Defaultable Bonds[J].Review of Financial Studies,2015,(4):687- 720.