新冠疫情全球蔓延对我国汽车产业链的冲击与机遇

2021-01-12高运胜张玉连

高运胜 孙 露 张玉连

汽车行业作为我国的支柱产业之一, 是国民经济的重要组成部分。 中国的汽车工业虽然起步晚但发展迅速, 现已经成为全球最大的汽车产销国, 也是全球最重要的汽车零部件制造和供应基地之一,进出口体量庞大, 在全球汽车行业有着举足轻重的地位。 2020 年以来, 新冠疫情在世界范围内蔓延,全球经济下行压力加大, 多个产业遭受重创, 尤其是产业链条最长、 产业关联度非常高的汽车行业。同时, 世界汽车主要产销国与疫情分布高度重合。根据国际汽车制造商协会( OICA) 统计, 2019 年全球汽车产销量排名前10 名国家累计确诊病例全球占比超过60%, 排名前20 的国家2020 年上半年经济社会活动已受到新冠肺炎疫情严重影响。 虽然东亚日韩与欧洲疫情逐步得以控制, 但随着欧美等汽车厂家逐步复工复产, 确诊人数在2020 年8 月底与9 月初又开始出现较大幅度反弹, 印度、 巴西、 墨西哥等国感染人数快速上升, 近期难以出现疫情拐点①进入2020 年10 月中下旬, 全球新冠肺炎感染人数已经超过4000 万, 美欧多国单日感染人数均创历史新高。。 全球主要汽车产销国面临产能下降和需求不足, 我国作为全球汽车产业链中关键“ 节点” 之一, 短期内通过蝴蝶效应受到疫情的较大冲击, 产业链面临物流成本上升、 海外整车和零部件订单下降、 进口原材料和零部件面临海外停供等难关。

与此同时, 欧洲开始实施严格的汽车减排措施,加之激励政策频出, 主流车企纷纷进军新能源汽车市场, 助推2020 年上半年全球最大的新能源汽车市场从中国转移到欧洲, 也会使中国有机会面临新能源汽车产业高速发展的窗口期, 上游具有优势地位的动力电池等行业也会增加布局欧洲的战略机遇。

一、 新冠疫情暴发地与全球主要汽车产销国高度重合

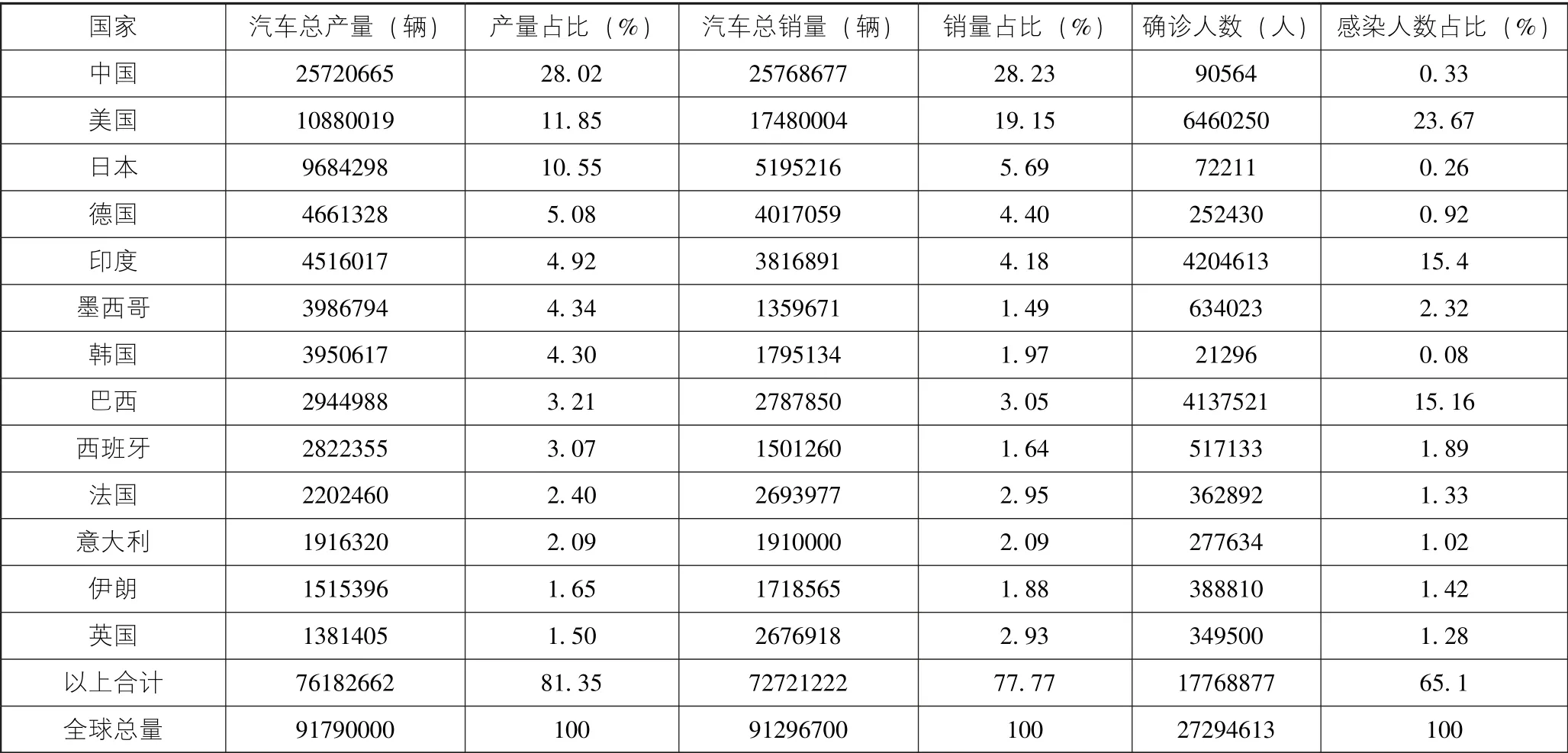

根据国际汽车制造商协会统计, 2019 年全球汽车产销量前列国家中, 美国、 西班牙、 意大利、 法国、 德国、 中国、 英国和伊朗等属于疫情严重国家,而印度、 巴西与墨西哥等新兴经济体感染人数也上升迅速, 且全球主要零部件供应商也分布在德国、日本、 韩国、 中国与墨西哥等国, 两者的重合对我国自主与合资品牌汽车产业原材料及零部件供应造成极大风险, 短期内难以替代(见表1)。 同时, 世界贸易组织(WTO) 预测, 2020 年疫情会导致全球经济下降13% ~32% , 超过10%的失业率会降低汽车消费水平, 进而影响中国汽车整车生产与出口。

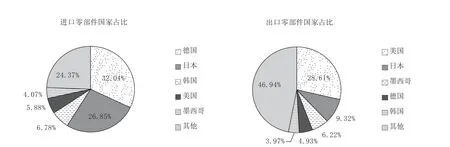

从2019 年我国汽车零部件进出口国别来看, 出口占比前五位的国家分别为美国、 日本、 墨西哥、 德国和韩国, 以上五国合计超过50%, 除了美国占比接近30%以外, 其他出口市场相对分散。 进口占比前五位的国家则是德国、 日本、 韩国、 美国和墨西哥, 以上五国合计超过75% (见图1), 进口市场呈现更高的集中度。 从汽车零部件进出口国别占比来看, 汽车产业链主要供需国均先后面临新冠疫情暴发引致的停工停产格局。

二、 新冠疫情全球蔓延对中国汽车产业链的冲击

我国既是汽车生产与消费的世界排名第一大国,又是集聚了几乎所有世界著名汽车零部件巨头的亚洲中心。 我国疫情的重灾区同时也是汽车整车和零部件重要的生产和研发基地。 例如, 武汉经济技术开发区是全球汽车工厂最密集的区域, 聚集着东风乘用车、 东风新能源等十余家整车企业。 疫情暴发之后, 湖北省作为疫情最为严重的省份, 为了阻断疫情传播, 从1 月下旬开始对武汉实施封城, 其他疫情严重的城市也先后封城, 之后广东、 浙江、 湖南等省份出于控制疫情的考虑采取了不同程度的交通管制, 国内人员流动遭到限制、 物流不畅、 成本增加。 据统计, 全国有超过60 家汽车工厂停工或者暂时关闭, 国内汽车行业遭受巨大冲击。

(一) 新冠疫情造成的停工停产及需求疲软限制了国内汽车产销

国内疫情与海外疫情交替影响中国汽车产业。国内疫情暴发初期, 出口检疫更加严格, 通关速度放缓, 导致中国向世界零部件出口业务停顿, “断供” 引发全球面临供应链“断链” 危机。 例如, 山东、 湖北等地的供应商停产后, 使得韩国和日本部分在华工厂暂时停工。 随着国内疫情得到控制, 国内产业链和供应链开始复苏, 但海外疫情的加剧使得全球供应链开始反向影响中国汽车产业。 我国整车和零部件的进口依赖美国、 德国、 日本等汽车生产强国, 2020 年4 月以后, 包括大众、 宝马、 日产在内的诸多汽车工厂停产2 周以上, 且复工日期不明确。 这也给我国国内的产销和进出口带来了诸多不确定因素。

表1 2019 年主要汽车产销国及2020 年疫情分布情况

图1 2019 年中国汽车零部件主要进出口国家占比

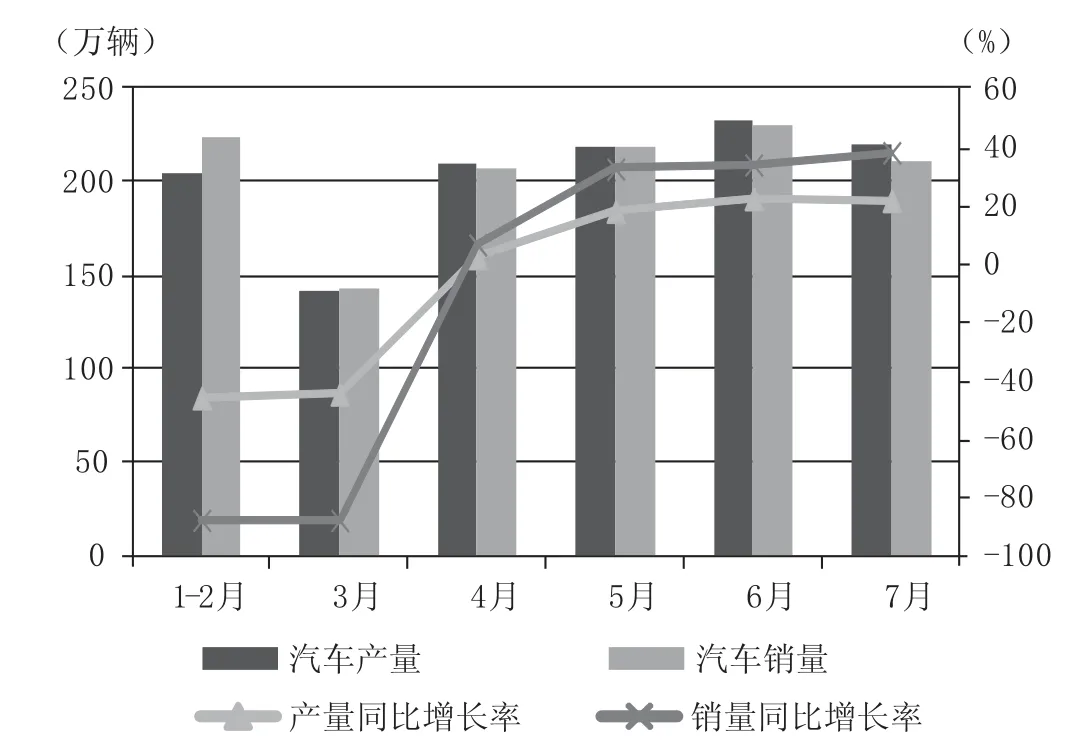

图2 2020 年1-7 月我国汽车产销量及同比增长

随着我国、 东亚及欧洲疫情逐步缓和并有效控制, 国内汽车制造业供需两侧持续回暖。 2020 年1-7月, 我国汽车产销1231. 4 万辆和1236. 5 万辆, 同比下降11. 8%和12. 7%, 降幅不断收窄, 且从3 月开始同比已经开始正增长。 其中, 6 月汽车产销分别完成232. 5 万辆和230. 0 万辆, 同比分别增长22. 5% 和11. 6%, 均刷新了当月产销量的历史新高(见图2)。

疫情期间, 各个企业工厂延迟复工复产, 消费者的家庭经济收入受到打击, 出于安全考虑减少户外出行, 避免室内场所活动, 因此对汽车等耐用品的需求也急剧下滑。 如表2 所示, 2020 年上半年我国主要的汽车企业销量同比都出现了不同程度的下滑, 其中上汽集团销量下滑幅度最大, 超过了30%。

表2 2020 年上半年七大集团汽车销量情况

(二) 新冠疫情制约了我国整车与零部件进出口贸易

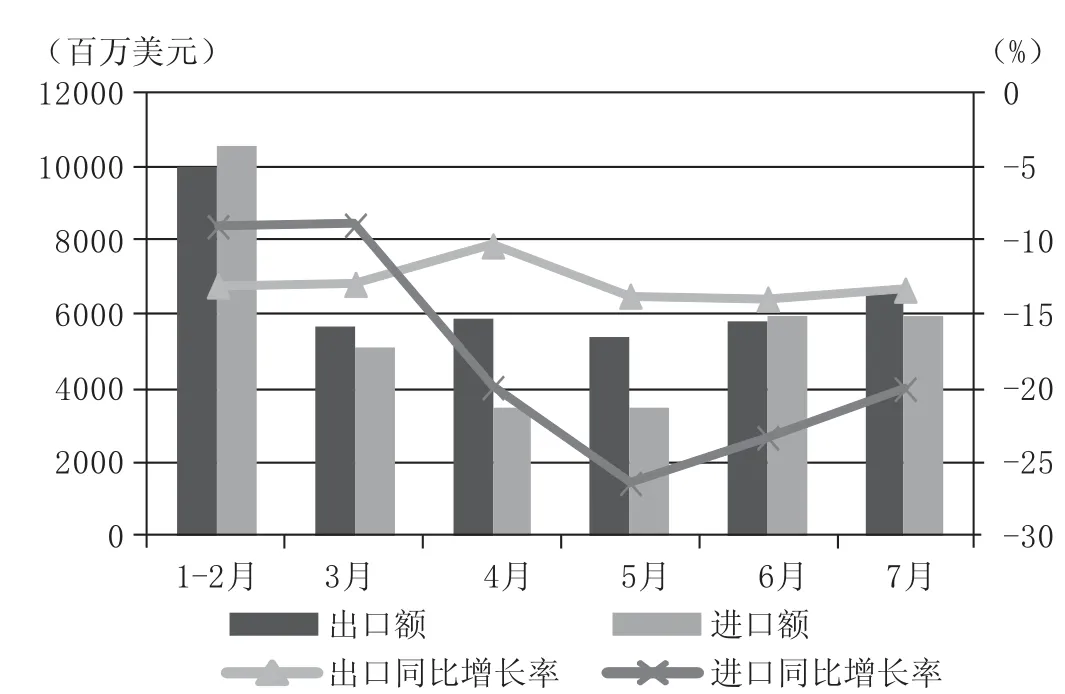

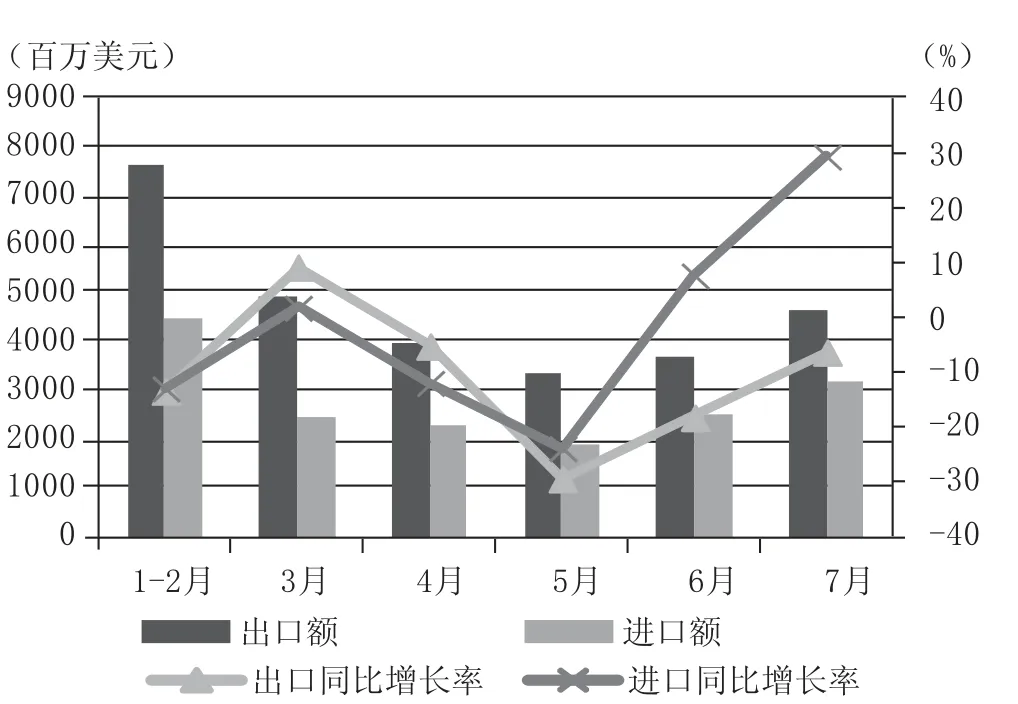

2020 年1-7 月, 我国陆路车辆进出口739. 2 亿美元, 同比下降26. 37%, 其中进、 出口额分别为345. 1亿与394. 1 亿美元, 同比下降15. 4%与11. 0% (见图3); 零部件进出口451. 6 亿美元, 同比下降10. 26%,其中进、 出口额分别为169. 2 亿与282. 4 亿美元, 分别下降1. 3%与9. 0%, 零部件进口相对出口增长较快(见图4)。 2020 年上半年零部件出口车身与发动机出口受疫情影响较小, 仍然保持较快增长, 而底盘和其他零件及附件则出现较大幅度下滑, 零部件进口中车身与底盘分别下降66. 7%与46. 2%, 而发动机与零件及附件降幅较小(见表3)。

图3 2020 年1-7 月陆路车辆进出口额与同比增长

图4 2020 年1-7 月汽车零部件进出口额及同比增长

表3 2020 年上半年部分零部件进出口情况

随着国内疫情得以控制, 汽车产业基本上全面恢复生产, 零部件出口开始快速上升。 但受欧美疫情蔓延影响, 2020 年7 月我国汽车整车出口8 万辆, 出口金额66. 07 亿美元, 销量与金额同比下降35. 5%与13. 3%; 汽车整车进口6. 9 万辆与59. 33 亿美元, 同比下降13. 8%与20%。 汽车零部件出口46. 45 亿美元, 降低6. 2%, 进口31. 88 亿美元, 增加29. 5%。

同时, 世界卫生组织将新冠肺炎疫情界定为国际关注的突发公共卫生事件(PHEIC) 后, 产能不足与物流成本上升导致订单违约风险上升, 影响了我国汽车在欧洲、 北美等主战场的销量。

(三) 疫情全球扩散冲击了我国整车与零部件的供应链配套体系

海关总署数据显示, 2019 年我国汽车零部件进口金额为252 亿美元, 前五大进口国中除了墨西哥之外均为疫情严重国家, 其中德、 日、 韩、 美和墨分别占比 分 别 为32. 04%、 26. 85%、 6. 78%、 5. 88% 和4. 07%。 2020 年3 月中下旬开始, 通用、 福特、 菲亚特克莱斯勒(FCA)、 本田、 丰田、 大众、 宝马等国际大型车企与博世、 大陆、 麦格纳、 采埃孚、 伟巴斯特等零部件供应商均在陆续关停其在欧洲、 北美、 巴西、 印度等生产基地, 全球范围内已经关闭部分工厂超过100 家, 其中美国与欧洲超过90%的汽车及零部件工厂停产断供。 疫情在欧美国家的蔓延, 会对我国汽车制造中的变速箱、 车身零部件、其他零件、 转向设备及零件、 制动设备及零件、 驱动及零件等的稳定供应产生较大的影响, 尤其是变速箱进口占比超过40% (见表4)。

(四) 疫情增加新能源汽车中高端电控设备“断供” 风险

新能源汽车三电技术中动力电池与电机市场国产化程度较高, 电控系统中整车和电池控制器(BMS) 相对成熟, 但其中电子控制装置( MCU)和图像传感器基本依赖进口, 能源转换与传输的核心器件“绝缘栅双极型晶体管” (IGBT) 超过90%需要进口。 根据英飞凌2018 年报, 2017 年IGBT 全球市场中德国英飞凌、 日本三菱、 日本富士电机、美国安森美半导体和德国赛米控分别占据27. 1%、16. 4%、 10. 7%、 7. 7% 及5. 6% 的市场份额, 共计占据67. 5%的全球市场份额。 国内IGBT 供需缺口大主要源于在研发与制造工艺上与世界先进水平差距较大, 且供应切换面临极大风险, 车用IGBT 超过70%从英飞凌进口。 2020 年1-7 月受困于国外核心技术的新能源汽车产销分别完成49. 6 万辆和48. 6 万辆, 同比分别下降31. 7%和32. 8%。 疫情造成的核心零部件断供给我国新能源汽车生产造成较大的不确定性。

表4 2019 年我国汽车零部件进口依存度

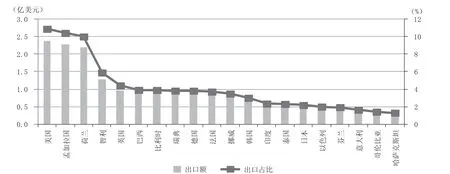

如图5 所示, 2017—2019 年三年间我国电动汽车出口目的地前20 名国家总金额仅为18 亿美元,但占比超过82%, 且出口目的地相对分散, 与同期全球最大电动汽车出口国家日本的465. 97 亿美元相比有较大增长空间, 且出口种类主要为单价相对较低的低速电动汽车, 出口规模小、 单价低且种类单一, 尚无法进入欧美市场主流品牌行列。

三、 新冠疫情对我国汽车产业链发展带来的机遇

新冠疫情全球蔓延一方面加速中国汽车产业优胜劣汰进程, 部分价值链低端环节会转移至墨西哥、 越南等国, 但另一方面随着国家治理能力提升, 加之完整的汽车产业体系及最大的汽车消费市场, 进一步促使全球车企加快核心零部件中国本土化供应, 并推动国内车企由制造型加快向研发、 设计等核心领域迈进, 通过国内汽车产业链整合及转型升级逐渐向附加值高端上游攻坚发展。 同时, 欧洲新能源汽车市场疫情期间逆势快速增长, 也为我国整车与电池等零部件提供了重要的出口与投资市场。

图5 2017—2019 年我国电动汽车出口分布

(一) 我国拥有相对完整的汽车产业体系, 将助力我国提升在全球汽车价值链地位

据中国工业和信息化部数据显示, 我国已深度嵌入全球汽车产业分工, 汽车零部件企业基本实现1500 种部品的覆盖。 其中, 底盘系统16304 家企业、 动力系统7554 家企业、 电子系统4751 家企业和新能源汽车专用部件1003 家企业, 分别占全球的29. 8%、 13. 8%、 8. 7%和1. 8%, 在车身内外饰件、冲压零部件、 电池、 电机、 电气设备等领域具有竞争优势。 过去10 年我国汽车零部件行业产值占全球的比重增长了一倍, 2019 年我国汽车零部件出口额超600 亿美元。 我国汽车产业经过多年发展, 零部件行业已经积累了相对丰富的技术, 与外资零部件供应商技术差距越来越小, 同时外资零部件供应商在中国大量设厂, 也为我国培养了大量的专业人才,并通过自主发展及跨国并购获得较多核心技术, 我国汽车产业已具备规模效益, 产业集群效应也初步凸显, 成为辐射亚洲的汽车供应区域中心。 虽然此次疫情对我国汽车产业产生了较大冲击, 使得中国汽车产销和进出口都大幅下滑, 部分车企也开始计划布局中国以外市场, 如越南、 泰国等东南亚国家和地区, 但中国汽车制造业拥有完整的链条和专业的生产线, 是其他市场短时间内无法超越的。 随着我国疫情得到控制, 在多项政策的共同刺激下, 我国汽车产业发展回升迅速, 疫情造成产销萎缩得到很大程度的释放。 据中国汽车工业协会发布的数据,2020 年6 月, 我国汽车产销量同比均刷新了历史新高, 三季度汽车产业景气指数进一步持续转好。 我国汽车产业供应链的完整性也将进一步为中国汽车产业集聚、 规模效益和价值链地位攀升打下良好基础。

(二) 跨国车企纷纷来华, 促进国内汽车企业加强技术研发能力

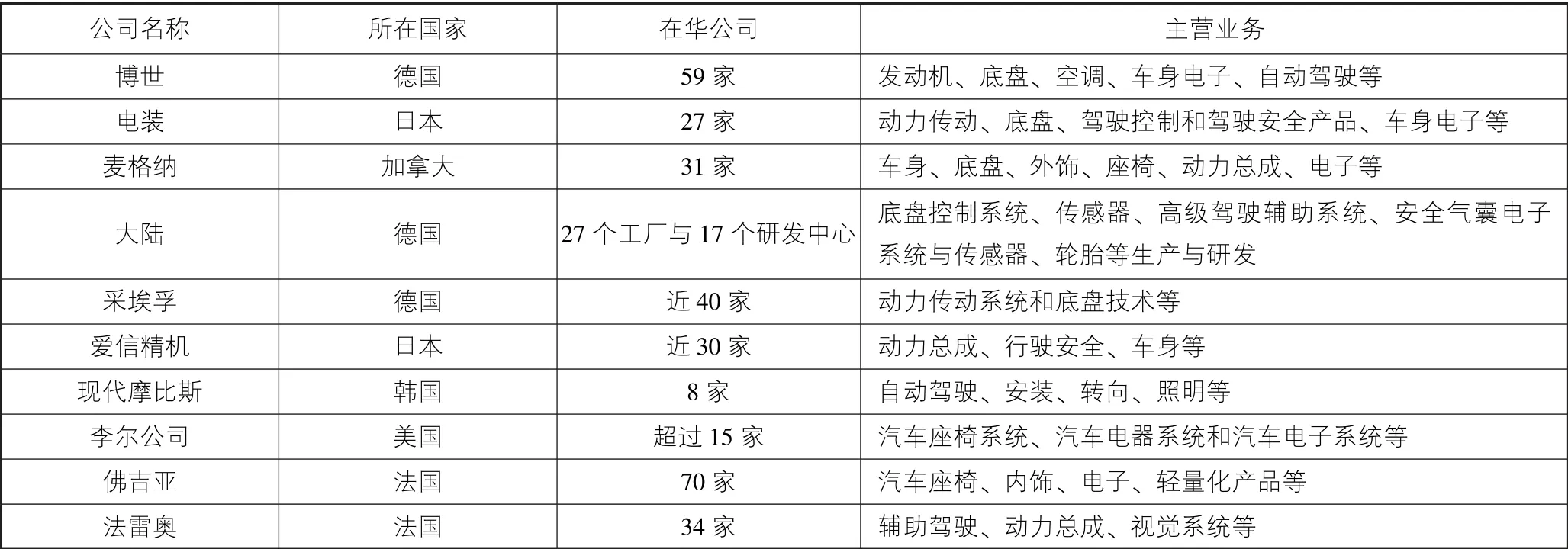

基于我国完整的产业配套与庞大的消费市场,及市场准入不断放宽, 世界主要车企与零部件供应商为降低生产成本和扩大在华销售, 在我国陆续设立的工厂与研发机构超过400 家。 其中, 世界前十汽车零部件工厂在华开展业务情况( 见表5)。 首家外商独资进入中国市场的美国特斯拉超级工厂, 将在2020 年全部实现国产化。 这些都有利于我国汽车产业提升全面配套能力和短缺关键技术的研发能力, 有效降低突发事件对供应链造成的供应停顿风险。 疫情不仅助推中国新能源车企加速了产业技术研发的进度, 而且加快促使跨国车企来华设厂, 进一步扩大与中国主要车企与零部件头部企业合作。

(三) 欧洲是我国新能源汽车核心零部件最主要供应来源市场, 为我国整车与动力电池等新能源汽车产业上游优质供应商国际化布局提供契机

世界电动汽车销售数据网( EV Sales) 显示,2020 年上半年欧洲乘用车销量510 万辆, 下滑39. 5%,为多年来最低水平。 但同期欧洲新能源汽车销量同比增长超过60%至40. 12 万辆, 以42. 23%占有率超过中国居于世界首位。 7 月随着新冠疫情得到有效遏制, 德、 法、 英等8 个主要欧洲国家新能源汽车的销量已超9. 95 万辆, 同比增长214%。 其中, 德、法、 英销量分别为3. 59 万、 1. 70 万和1. 56 万辆, 同比增长302%、 298%和286. 8%。 欧洲激励政策频出加主流欧洲车企纷纷进军新能源汽车市场, 欧洲汽车制造商协会(ACEA) 数据显示, 2020 年上半年欧洲市场纯电动主流车型主要包括雷诺Zoe、 特斯拉Model 3、 大 众e - golf、 三 菱outlander、 奥 迪e-tron、 标致208EV、 日产聆风、 现代Kona EV、 沃尔沃XC60 PHEV 和大众帕萨特GTE, 1-7 月销量分别为3. 65 万、 3. 32 万、 1. 76 万、 1. 4 万、 1. 35 万、1. 33 万、 1. 29 万、 1. 15 万、 0. 88 万和0. 87 万辆。 虽然中国制造尚不能进入欧洲主流新能源汽车行列,但2020 年1-6 月中国新能源汽车对欧出口57068 辆与13. 13 亿美元, 同比增长73. 4%与20. 4%。 欧洲成为中国整车出口第二大市场, 也是唯一实现出口额和出口量双增长的市场, 占比高达71. 1%。

另一方面, 欧洲新能源汽车动力电池存在较大需求缺口, 部分国内优质企业已经通过扩大对欧投资切入欧洲车企供应链。 根据全球汽车信息平台(Marklines) 预测, 欧洲的动力电池需求量从2020的36GWh 在2025 年将增加至200GWh, 2023 年与2025 年需求短缺约18%与40%。 欧洲以严格的排放法律法规引导推动电动化转型升级与智能网联汽车产业发展进程, 支持固态动力电池、 氢燃料电池等短板关键技术研发创新。

表5 世界排名前十的汽车零部件工厂在华业务

四、 结论与建议

世界汽车主要产销国与疫情分布高度重合, 我国主要贸易伙伴如美国、 意大利、 日本、 墨西哥、印度、 巴西等都先后属于疫情严重国家, 加之国际市场需求疲软、 贸易分布相对集中、 国内研发投入和创新升级不足、 高效的产业集群不完善和自主品牌影响力较弱等综合因素, 我国汽车供应链遭受巨大冲击。 但完整的汽车工业体系、 不断提升的研发能力以及欧洲高速增长的新能源汽车市场为我国以新能源汽车为“突破口” 带动整个汽车产业高质量发展创造了重要契机。 在价值链重构过程中, 我国汽车企业推动智能化技术在研发设计、 生产制造、仓储物流、 经营管理、 产品销售、 售后服务等关键环节的深度应用, 通过推动数字化转型构建智能工厂, 引入工业互联网制造模式, 推动汽车服务型制造, 通过柔性化、 个性化生产模式, 减少对人工的依赖, 减少疫情等突发情况的不利影响。

针对新冠疫情全球蔓延造成的短期冲击与战略机遇, 特提出以下四点建议:

(一) 提升汽车产业链、 供应链的韧性

中国汽车产业链、 供应链已经高度融入全球生产网络, 中美贸易摩擦不断激化, 加之新冠疫情全球蔓延, 我国汽车行业短期面临极大的“断链” 风险。 “保链” 的根本在于提升其产业链与供应链的韧性, 以拓展内需市场来提高产业链的稳定性与控制力。 国家应采取包括产业、 科技、 财税、 金融、贸易等综合措施提升汽车产业基础能力和产业链水平。 同时, 汽车产业也应进一步加强垂直分工体系来提升专业化水平, 并提升营商环境以提升产业链协同性。 全球产业链布局和供应链结构是多年来生产要素以高效自由流动、 资源最优化配置所形成的,具有相对稳定性和依赖性, 产业链条长、 国际化分工程度高的汽车产业需要加快全球化布局。 零整企业应该在共享供应链资源方面进行深度合作, 通过建立战略联盟等方式来优化供应体系布局, 通过积极参与全球供应链、 产业链治理来提升供需稳定性。

(二) 提供针对性政策支持, 加强零部件研发投入与自主品牌建设

疫情期间欧洲出台以新能源汽车为中心的绿色经济振兴计划, 德国、 法国等均相继出台车辆购置税、 保有税、 公司税等税收减免及7000 ~9000 欧元的电动汽车购买补贴, 直接带动欧洲新能源汽车产销量逆势大幅增长。 我国不少汽车企业对湖北等疫情重灾区进行了捐赠, 应允许企业发生的抗疫公益性捐赠一次性税前扣除。 我国的金融机构对汽车企业、 经销商提供低成本融资渠道, 疫情期间对企业承担的融资利息费用支出(如银行借款) 给予专项贴息政策。 同时, 国家应加大对高研发投入企业的税收减免力度, 成立国家新能源汽车产业基金, 对产业链薄弱环节进行扶持, 统筹政府、 企业与高校等各方力量对电池材料、 核心芯片等关键共性技术增强研发力度, 不断向高精端产品攀升, 推动我国汽车零部件的贸易升级, 实现“中国制造” 向“中国创造” 的转型。 虽然上汽集团纯电动SUV 名爵EZS 在2019 年下半年登陆英国、 荷兰和挪威市场,并在半年内实现出口1 万辆, 已经在欧洲市场获得一定的市场认可, 但目前我国进入欧美市场的新能源汽车主要为电动巴士①根据中国汽车工业协会数据, 比亚迪与宇通公司2019 年占据了欧洲市场25%与9%的市场份额。, 乘用车目前还很难大规模进入欧美发达国家市场, 通过高端自主汽车品牌建设提升汽车产业价值链地位更是迫在眉睫。

(三) 以新能源汽车作为带动我国汽车产业高质量发展的突破口

我国新能源汽车产销量占全球的50%以上, 出口主要集中在美国、 孟加拉国、 荷兰、 智利、 英国、巴西、 比利时、 瑞典、 法国和挪威等国家。 虽然目前我国新能源汽车尚未成为欧美发达市场主流品牌,市场相对分散, 但我国新能源汽车产业链上下游均形成了比亚迪(整车)、 宁德时代(电池)、 璞泰来和贝特瑞(负极)、 恩捷股份(隔膜) 等世界级企业。 根据中国汽车工业协会发布的数据, 2020 年上半年中国新能源汽车出口3. 69 万辆与11. 02 亿美元, 同比增长140. 7%与271. 6%。 其中, 纯电动汽车出口2. 15 万辆, 增幅为136%, 出口额3. 63 亿美元, 同比激增1122. 9%。 这表明在新冠疫情仍肆虐蔓延导致全球汽车产销均出现大幅下滑的情况下,我国新能源汽车, 尤其是纯电动汽车出口逆势大幅上扬, 为我国汽车产业尽快“弯道超车” 提升国际竞争力创造了极大可能。

虽然我国业已形成完整的汽车产业配套体系,但在产业链与核心技术上仍存在短板, 高端技术对外依存度较高, 创新体系与创新能力仍亟待提升。在我国经济从高速发展迈向高质量发展的阶段, 作为中国重要经济支柱的传统汽车产业历经近30 年高速增长后出现负增长, 且能源与环境也是全球汽车产业面临的共同话题, 电动化、 网联化、 智能化和共享化发展已经全面重塑汽车产业的能源动力、 生产运行与消费方式。 工业与信息化部制定的《新能源汽车产业发展规划(2021—2035 年) 》 及商务部发布的《中国汽车贸易高质量发展报告(2019) 》均指出汽车产业价值链与产业链深受全球经贸规则重构的影响, 低碳化成为全球共识, “十四五” 期间以新能源汽车为突破口推动中国汽车产业转型升级将成为重要的发展任务。

(四) 国内电池优势产业链宜加快布局欧洲等全球市场

我国电池龙头企业宁德时代位于德国图林根州的首个海外超级工厂2019 年10 月已动工, 预计2022 年可实现14GWh 的电池年产能, 未来目标是年产能达到100GWh, 届时该厂将成为德国最大的锂电池工厂。 作为德国宝马汽车公司的供应商, 宁德时代目前所采用的高集成动力电池开发平台(CTP) 与磷酸铁锂电池(LFP) 供应的组合方案非常适合欧洲客户, 预计2022 年在欧洲市场占有率会超过30%。同时国内远景AESC 在英国桑德兰投资产能1. 9GWh工厂, 孚能科技计划在德国萨克森-安哈尔特州投资超6 亿欧元建立产能为6GWh 电池工厂, 蜂巢能源斥资20 亿欧元在欧洲建设24GWh 大型动力电池工厂、 配套正极材料工厂和电池技术中心, 比亚迪也将在英国建立首家欧洲电池工厂。 另外, 大众汽车集团投资约11 亿欧元获得国内电池生产企业国轩高科26%的股份并成为大股东。

在动力电池上游原材料领域, 欧洲正负极材料需求会面临较快增长。 招商证券研究报告显示, 欧洲正极材料需求2021—2025 年复合增长率有望达到36%, 2025 年需求量约为18 万吨, 负极材料平均需求约为0. 9~1kg / kwh。 国内企业技术环节不断地积累和进步、 叠加在生产制造端的成本管控优势, 有望进一步扩大在欧洲的市场份额。 赣锋锂业与宝马达成合作为其指定的电池或正极材料厂供应锂化工产品; 锂电隔膜厂商星源材质与Northvolt 签订协议, 拟斥资不超过20 亿元在欧洲建厂, 2023 年开始向Northvolt 配套提供锂电池隔膜; 诺德股份有望成为国内首家在欧洲建厂的锂电铜箔企业。 同时,江西紫宸、 贝特瑞、 上海杉杉、 星城石墨已成功配套日韩龙头电池厂家, 也具备投资欧洲的基础条件,并可以模仿日韩企业, 首先将中东欧地区作为投资合作建厂进入欧洲市场的桥头堡。