高管激励与企业技术创新

2021-01-10任凯丽

任凯丽

摘 要:随着科学技术的进步以及经济全球化的发展,技术创新已经成为企业发展的主要动力,而企业管理人员也成为了企业创新策略的实际执行者,怎样调动管理人员的创新动力是现代公司制度中必须解决的重大问题。所以本文主要研究了高管激励与企业技术创新之间的关系。

关键词:高管激励;技术创新投入;技术创新产出

一、引言

随着时代的进步,经济全球化的脚步也越来越快,企业需要创新改革才可以紧跟时代的潮流,不被时代所淘汰。我国一直努力在建设创新型的国家,积极地调动全社会人们的创新热情,利用自身的聪明才智提升社会总体经济效益,一起构建社会主义经济发展升级版。近几年来,我国方方面面之所以能够发展建设的如此快速,创新的重要作用是不可忽视的。因此,企业要想在全球激烈的竞争中取得一定地位,就要依赖技术创新,当今世界,企业之间的核心竞争力是人才的价值和技术创新的能力。

二、文献综述

技术创新的理论是在20世纪初被提出来的,我国许多学者都认为高管激励对技术创新有正相关关系。陈燕(2014)的研究认为激励可以通过提高企业技术创新投入,进而提升企业的经营绩效。郑卫军(2016)通过实证研究得出实施高管股权激励可提高企业创新投入水平。肖立平(2016)对战略新兴企业的研究发现,在国有企业中,高管持有的股份与研发投入的比例为显著的正相关关系 。李瑶(2017)的研究有不同的结果,她认为高管持有的股份在一定的区间范围内,股权激励与技术创新是正向关系,而一旦持有的股票超过这一区间,随着管理层持有股数的增加,反而会抑制企业技术创新的主动性,达到相反的效果,因此她认为企业应实施恰当的股权激励,与薪酬激励相结合,发挥二者的协同作用。陈晓辉、王贞洁(2014)研究的是制造业上市公司,研究发现在民营企业中薪酬激励与企业技术研发之间的正相关关系是比较明显的。

三、理论分析与研究假设

对于企业创新最主要的是要提高企业的技术创新能力,技术水平的提高可以为企业提高市场竞争力做重要保障。

人力资本理论是20世纪60年代美国经济学家舒尔茨和贝尔(Schultz & Beer)在同质性假设的基础上所建立的。在现代的公司治理中,高层管理者是企业经营的最高决策者和领导人,负责协调组织各项活动的运作,是公司最关键的人力资源之一。他们凭借自身所学的各种专业能力帮助企业的生产经营制定计划,明确企业的戰略重点,积极开发潜在的市场,为企业未来的发展制定战略目标,指引企业未来的发展;他们自身的能力越强,企业的创新能力就会越强,再加上我国不断完善的高管激励制度,逐渐形成了多种激励体制共存的高管激励形式。实施高管激励的目的都是为了满足管理层在精神层面和物质层面的需求,以此调动他们工作的积极性,为股东带来更多的价值增值。股权激励和薪酬激励对企业进行技术创新投入都能够起到积极作用,而且这两种激励契约之间的协同关系能够进一步促进企业技术创新,企业要进行技术创新,就会遇到许多的挫折和问题,创新成功会使得企业盈利,创新一旦失败,就会影响企业的短期利益,经营者为了维持企业的现状,应该会积极地进行技术创新,根据委托代理理论,给予高管一定的薪酬和股权激励,当高管的利益与所有者利益趋同时,高管自然会为了自己的利益而积极地进行创新。基于此,本文提出下列研究假设:

H1:在其他条件一定的情况下,股权激励与技术创新(技术创新投入、技术创新产出)存在正相关关系。

H2:在其他条件一定的情况下,薪酬激励与技术创新(技术创新投入、技术创新产出)存在正相关关系。

四、研究设计

1.样本选择与数据来源

本文选取2015年-2017年A股上市公司。在此基础上进行了剔除:(1)证券、银行类金融机构;(2)2015年12月31日以后上市的公司;(3)数据不全或相关指标缺失的公司。最终选取的数据共7851个数据样本,其中2015年2600个样本,2016年2572个样本,2017年2679个样本。

本文的数据是由A股上市公司在深圳证券交易所和上海证券交易所披露的上市公司年报中获取的,在年报中筛选本文所需要的非财务数据,进行手工整理,并结合万得数据库中的财务数据,最终整理出需要的数据。在实证分析时运用了SPSS17.0软件和EXCEL表格。

2.变量选取与指标的设定

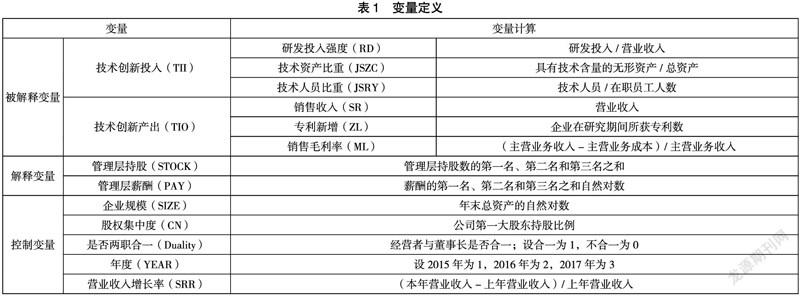

(1)被解释变量

在本文中,被解释变量为技术创新能力和成长性,技术创新能力用技术创新投入和技术创新产出两个指标来表示;成长性用毛利率增长率指标来表示。被解释变量的计算如下:

本文根据研发投入强度(RD)、技术人员比重(JSRY)、技术资产比重(JSZC)等三个指标对技术创新投入进行衡量;据销售收入(SR)、专利新增(ZL)、销售毛利率(ML)等三个指标对技术创新产出进行衡量。运用SPSS17.0因子分析法降维处理,得出综合指标。

(2)解释变量

高管激励变量本文用高管股权激励和高管薪酬激励来表示,高管股权激励(STOCK)用管理层持股数的第一名、第二名和第三名之和表示;高管薪酬激励(PAY)用薪酬的第一名、第二名和第三名之和自然对数来表示。

(3)控制变量

①公司规模(SIZE)。规模大的公司需要依靠技术创新,借此摆脱成熟期面临的瓶颈问题,并且大公司面对研发失败的风险时,具有更大的风险承受能力。而规模小的公司在技术创新投入时,灵活性更高,在进行研发决策时更果断,小公司往往更希望通过加大创新力度来缓解生存压力,以便在市场上有更大的竞争力。

②股权集中度(CN)。股权集中度越集中,处在权力中心的股东会由于自身的利益而减少企业技术创新的投入。

③两职合一情况(Duality)。两职合一会使得企业的管理人员权力过于集中,在决策制定时出现主观臆断,无法客观做出决断。

④营业收入增长率(SRR)。主营业务收入的增减变动情况,可以用来衡量企业的发展情况。

本文变量用下表1表示。

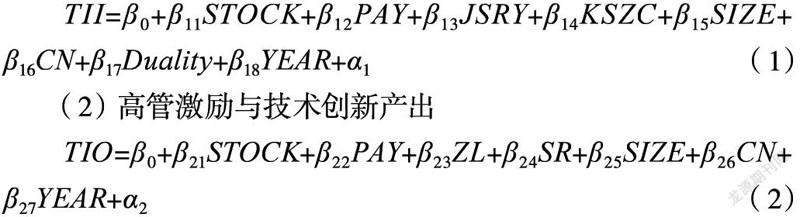

3.回归模型

(1)高管激勵与技术创新投入

(2)高管激励与技术创新产出

五、回归分析

1.高管激励与技术创新投入

从表2可以看出,调整R方的值2017年为0.959,2016年为0.885,2015年为0.559,三年总体为0.793,表明本文的技术创新投入与高管激励模型拟合度良好,该模型是有效的。股权激励(STOCK)对企业技术创新投入(TII)呈正相关关系,两者的关系在2017年、2016年都是1%水平上显著相关。在2015年虽然也是正相关,但两者之间并不显著。说明高管已经认识到了企业技术创新投入对企业发展的重要性。薪酬激励对企业技术创新投入在2017年和2016年是呈显著正相关的,在2015年对技术创新投入关系不显著,但三年整体的数据是显著的,说明薪酬激励对技术创新投入有显著的正相关关系。从上述关系可以看出股权和薪酬激励对技术创新投入有显著影响。假设H1与假设H2中的高管激励对技术创新投入的假设是成立的。

2.高管激励与技术创新产出

从表3可以看出,调整R方的值在2017年为0.705,在2016年为0.583,在2015年为0.514,三年总体为0.602,表明本文的技术创新产出与高管激励模型拟合度良好,该模型是有效的。股权激励对企业技术创新产出呈正相关,而且三年总体来看,股权激励和技术创新产出是显著正相关的。薪酬激励在2015、2016、2017年对技术创新产出是有显著影响的,总体来看也是显著正相关的,说明高管激励在一定程度上使高管认识到了技术创新的重要性,从而努力提升企业的技术创新能力,增强企业的竞争力。假设H1与假设H2中高管激励与技术创新产出假设成立。

六、结论

本文筛选了 2015年-2017年上市公司作为研究样本,经过变量选取和回归分析,研究高管激励与技术创新能力之间的关系。回归分析研究,把技术创新用不同的指标表示,结果则有不同,对技术创新投入来说,高管股权激励和高管薪酬激励都对技术创新投入的影响是正向的;对技术创新产出来说,高管股权激励和高管薪酬激励都对技术创新产出的影响是正向的。也就是说对高管的激励正向影响企业的技术创新。

参考文献:

[1]陈燕.高管激励、技术创新与企业绩效研究[D].南京邮电大学,2014.

[2]郑卫军.高管股权激励、创新投入与企业绩效的关系研究[D].山东大学,2016.

[3]肖立平.公司治理如何影响企业研发投入?—来自中国战略性新兴产业的经验考察[J].产业经济研究,2016(1):60-70.

[4]李瑶.股权激励、薪酬激励与技术创新投入研究[D].吉林财经大学,2017.

[5]陈晓辉,王贞洁.高管激励与企业技术创新投入关系研究[J].财会通讯,2014(11):54-56.

[6]周三多.管理学第三版.

[7]孟静.高管激励对企业成长性的影响研究[D].浙江财经大学,2017.

[8]王新红,石欣欣.高管激励、研发投入与企业绩效—基于创业板高新技术上市公司的经验数据[J].财会通讯,2016(27):58-61.

[9]胡燕,侯隽,于雪然.高管激励、创新投入与成长性[J].财会月刊,2015(36):36-39.

[10]郭苏丽.董事网络、高管激励、技术创新能力与企业价值的关系——山西与中部及周边省份比较研究[D].太原科技大学,2016.

[11]黄京霞.研发投入对公司绩效的影响研究—基于高管激励的调节效应[D].河北经贸大学,2017.