中小商业银行流动性风险计量探讨

2021-01-07袁喜艳

□ 文| 袁喜艳

流动性风险是商业银行经营过程中最为复杂、最为致命的风险,在银行破产、金融危机等爆发中扮演重要的角色。该风险管理的效果直接影响到商业银行的经营状况,因此各金融机构都对自身的流动性风险管理高度重视。中小商业银行作为我国金融系统的重要一员,在复杂的金融环境和激烈的区域市场竞争中,如何准确计量和评估流动性风险以获得长期稳定发展,值得思考和探索。

样本选取

本文选取了3家典型中小商业银行(地方股份制商业银行、农村商业银行、村镇银行)近4年的数据指标进行分析,资产规模均小于2000亿元,分别为千亿、百亿和几十亿元人民币左右,具备中小商业银行代表性。

指标选取

本文根据中国银保监会发布的风险指标以及 《巴塞尔协议Ⅲ》的相关理论,选取某地方股份制商业银行、某农村商业银行、某村镇银行近5年的流动性资产、流动性负债、加权风险资本、不良贷款、拆入资金、拆出资金、资本净额、贷款总额、存款总额、负债总额、资产总额等数据(在此隐去)。计算出一些有代表性且较全面反映中小商业银行流动性风险现状的指标,如表1所示。

表1 流动性风险的计量指标

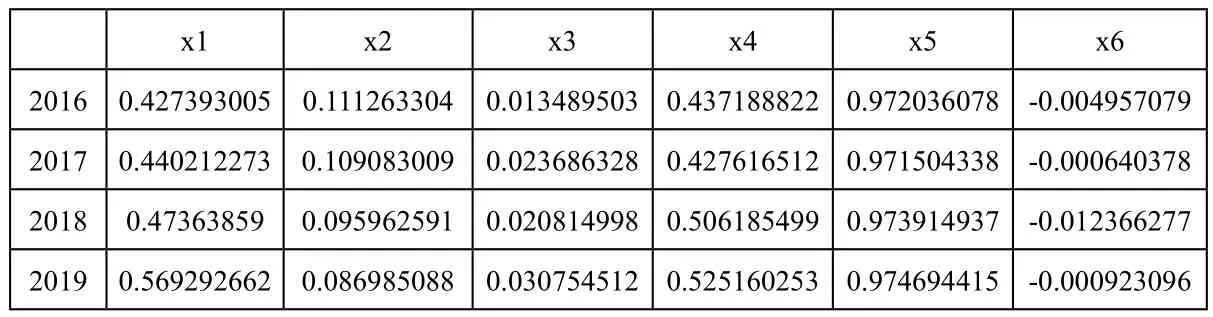

表2 某地方股份制商业银行变量数据

表3 某农商银行变量数据

计算变量数据如下:

表4 某村镇银行变量数据

模型建立

对流动性比率和资本充足率进行正向化处理(在本文中我选择的方式为取对应数值的倒数),将所选取数据导入SPSS21软件,计算出流动性比率等6项指标的相关系数矩阵这一统计特性,再利用该软件中的因子分析工具,计算出相关系数矩阵的特征值、方差解释程度和累积方差解释程度等数值,采用主成分分析法,以方差累积贡献率大于85%作为标准选取主成分。前4个主成分对原来的6个原始指标的数据的信息解释程度达到了92.315%,符合主成分分析方法的原则要求。所以,我们有理由相信前4个主成分所包含的信息可以基本代表所有数据的信息,因此,文章选定前4个主成分表示4个流动性风险因子,是对6个原始流动性指标的替换,各风险因子的计算公式如下:

Factor1=0.584X1+0.563X2+0.293X3-0.748X4+0.831X5-0.722X6

Factor2=0.359X1-0.42X2+0.847X3-0.46X4-0.348X5+0.382X6

Factor3=-0.421X1+0.602X2+0.360X3+0.018X4+0.11X5+0.384X6

Factor4=0.558X1+0.358X2+0.069X3+0.441X4-0.234X5+0.033X6

风险因子Factor1主要是由存贷比、拆入拆出比和资产负债率共同决定;风险因子Factor2中,不良贷款率占比重明显高于其他指标;风险因子Factor3则主要是由资本充足率构成;风险因子Factor4主要是由流动性比率决定。从表中可以看出,相比主成分分析之前的6项指标,这些风险因子之间的独立性更高,其相关性也更低。

以各主成分风险因子对应的方差贡献率在4个主成分中的占比为权重,将这4个风险因子整合为一个指标—流动性风险度量(L RM)指数。权重表示各风险因子在 LRM 指数中的重要占比,L RM指数能够较为全面地反映农村商业银行流动性风险,可用公式表示为:

LRM=0.454Factor1+0.271Factor2+ 0.15Factor3+0.125Factor4

实证结果

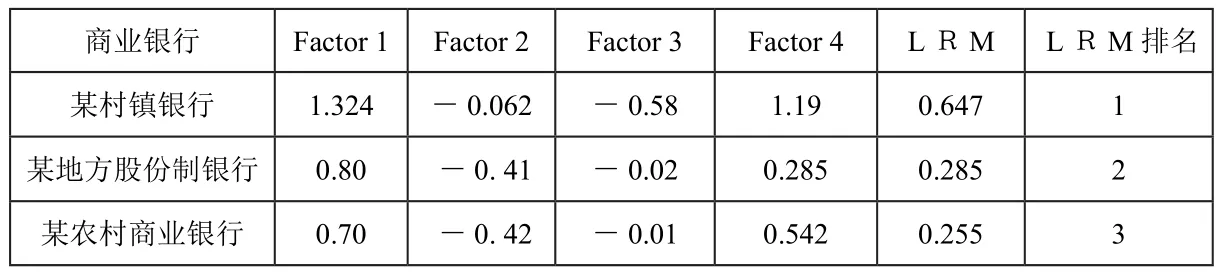

根据上面公式可以计算出三家银行近4年的Factor1至Factor4影响因子数值和流动性风险度量(LRM)数值,再计算2016年至2019年这四年数值的平均值,即表5中各列取值,并将3家银行的LRM数值进行排名,得到各商业银行流动性风险评价表,如表5中最后一列所示。

表5 三家商业银行近4年流动性风险评价结果

结论

根据各风险因子的含义可知,某家商业银行的LRM数值越大,表示该银行的流动性风险越高,越加需要对流动性风险防范提高重视。由表5可以看出流动性风险综合排名从前往后依次是某村镇银行、某地方股份制银行和某农商银行。某村镇银行的风险因子Factor1明显高于其他商业银行,说明其近五年来资产负债率和存贷比较低;某村镇银行的Factor4也明显高于另外两家银行,说明该行流动性比率也较差。流动性风险较小的银行为某地方股份制商业银行和某农商银行,二者LRM得分较为接近。

结语

本文根据中国银保监会发布的风险指标以及《巴塞尔协议Ⅲ》的相关理论,通过分析、计量中小商业银行的流动性风险水平,对中小商业银行改进和完善流动性风险管理水平提供参考。