长电科技公司财务分析与评价

2021-01-06边向阳王慧慧

边向阳 王慧慧

(河北经贸大学 河北 石家庄 050061)

一、引言

中国是世界上最大的半导体市场,但供需之间存在巨大差距。在许多有利因素的影响下,中国大陆的半导体产业继续快速增长。其中,封装测试的技术含量相对较低。大陆公司以此作为进入集成电路行业的切入点。因此,多年来,封装测试行业的销售一直占IC行业的较高份额,并且封装测试行业的增长速度要快得多,高于全球平均水平。本文将对半导体行业龙头长电科技进行财务分析与评价。

二、长电科技公司简介

江苏长电科技股份有限公司是中国著名的分立器件制造商,集成电路封装生产基地,中国电子百强企业之一,国家重点高新技术企业和中国自主创新能力行业十强(第一)。中高级技术员工占员工总数40%。公司于2003年6月在上交所A板成功上市(股票代码600584)。公司已形成年产分立器件250亿只;集成电路75亿块的能力;4-5分立器件芯片100万片的能力。

公司所属行业为半导体封装测试行业,半导体行业根据不同的产品分类主要包括集成电路、分立器件、光电子器件和传感器等四个大类,广泛应用于工业、军事和民用电子设备等重要领域。其中,集成电路为整个半导体产业的核心,因为其技术的复杂性,产业结构具备高度专业化的特征,可细分为集成电路设计、集成电路制造及封装测试三个子行业。

三、公司财务分析

为了避免不同规模公司不可比的问题,本文先根据其财务报表算出流动性比率、财务杠杆比率、周转率、盈利比率等财务比率,进而分析长电科技的偿债能力、营运能力和盈利能力。

(一)偿债能力分析

1.短期偿债能力

主要通过流动比率、速动比率和现金比率进行分析。

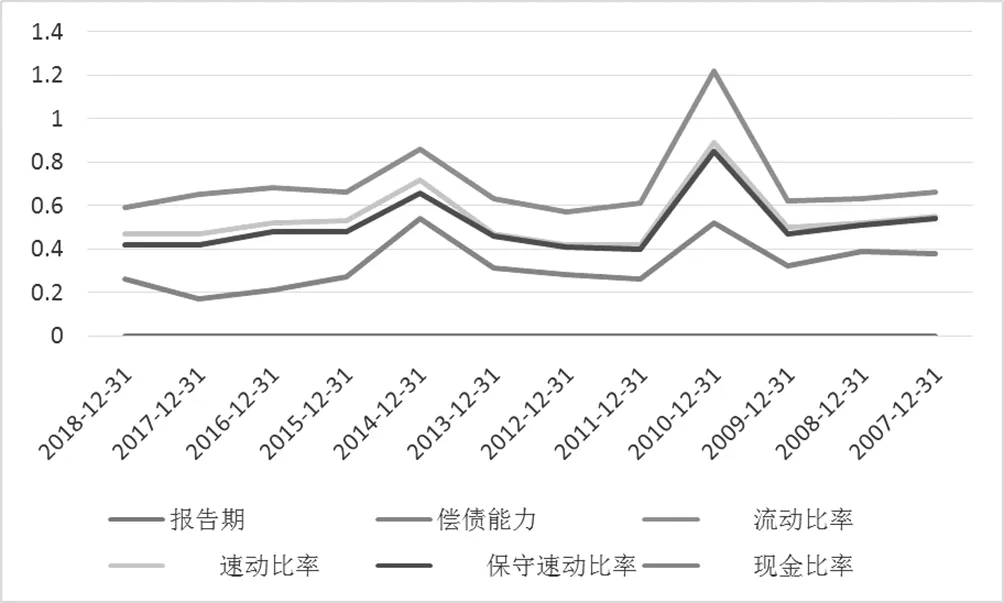

图3-1 短期偿债能力指标的变动趋势

流动比率的传统参考数为2,由上面的折线图可以看到长电科技最高的流动比率最高也只是2010年的1.22,其余年份的流动比率一般在0.6左右。可以得知长电科技的短期偿债能力一直较弱,但是长期稳定在0.6左右,估计对于长电科技足够了。总体来看,流动比率、速动比率和现金比率三者的变动趋势大致相同,在2010年和2014年有所增长。2014年流动比率突然增长是因为收购星科金朋,之后三年连亏,导致三个比率都有下降的趋势。

由于2010年涨幅太大,通过对比资产负债表发现长电科技的库存量在2009年之前就开始了逐年增加。因为库存产品的变现能力比较差,所以偿债能力分析需要去除掉存货的数据,进而用速动比率进行分析。在去除库存、预付票据和预付费用等流动性较差的资产后,长电科技的短期偿付能力在2008-2009年有了很大的提高,可以归功于长电科技在2009年减少了31.9%的存货。为了改善短期偿债能力,长电科技在2009年减少了很多原材料的库存,并且减少了预付账款这一结算方式的使用。这就是长电科技多年偿债能力较低,然后其偿债能力在2009年突然变强的原因。

2.长期偿债能力分析

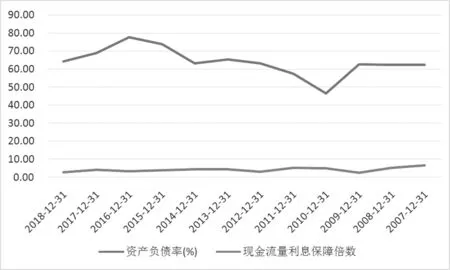

为了追求最佳的资产负债结构,企业一般将资产负债率保持为0.7。资产负债率越高,意味着企业获利能力很越强、面临的债务风险越大。资产负债率一般保持在60%-70%比较好,一旦超过85%,企业就可能因为资金不足以偿还债务而面临破产的风险。由上面图表可以看出长电科技的资产负债率长期处在50%以上,甚至大部分时间都在60%以上。从图3-2可以看出,长电科技的资产负债率长期处在50%以上,甚至大部分时间都在60%以上。因此,长电科技的长期偿债能力还是很好的。

图3-2 短期偿债能力指标的变动趋势

利息保障倍数,也称为已获利息倍数,是指企业每期获得的息税前利润与其支付的固定利息费用之间的倍数关系,该指标通过利润表来分析企业的息税前利润够不够支付债务成本。利息保障倍数既可以衡量企业是否可以举债经营,又可以用来评估公司的长期偿债能力。利息保障倍数越大,意味着公司的长期偿债能力越好,最低不要低于1。从图3-2可以看出,长电科技的利息保障倍数成一个递减的趋势,说明长电科技的长期偿债能力逐年递减。但是其最小值为2.76,依旧大于1,其长期偿债能力还算可以。

(二)营运能力分析

2007-2009年长电科技的存货周转率略有下降,然后开始缓慢提升,至2016年存货周转率有了下降趋势。通常,企业存货周转次数越多,意味着其产品销路很好,存货变现能力很强,库存平均成本很低。长电科技2008年的财务报表显示其营业收入因体育营销策略提高了不少,但存货周转率却出现了下降趋势。究其原因,长电科技可能为了有足够的资金进行投资和收购,不断开拓市场和稳固自己的行业,然后减少进货商的需求,存货周转率因此降低。同时,长电科技的主要原材料价格在当年也长了不少,这也可能导致其提高产品价格,从而影响了市场对其产品的需求,进而导致存货周转率的下降。

图3-3 营运能力指标的年度变动趋势

应收账款周转比率变动趋势跟存货周转比率大致相同,2007-2009年略有下降,然后开始缓步提升,2014年收购星科金朋后,应收账款周转率出现了下跌。社会各行业的平均值显示应收账款周转率在7.8以上比较合适,所以长电科技的营运能力还算不可以,但是也只是处于平均水平,距离良好和优秀还有很长的一段路要走。

(三)盈利能力分析

从下面的图表可以看出长电科技的ROE、ROA、销售净利率大起大落,总体趋势是下降的。2007-2009年长电科技的盈利能力下降剧烈,之后可能是经过内部整顿,调整营销策略,盈利能力在2010年达到了史上最高,之后又是下降的趋势。总体来看,长电科技的盈利能力并不是很强,最开始几年的盈利能力还能凑合,但是近些年的盈利能力是越来越差了。甚至净资产收益率和销售净利率在2017年开始降为负数了,而且还不止颓势。长电科技的现状以及未来发展着实令人堪忧啊,如果再不进行一些强有力的改革,可能就英雄末路了。

图3-4 营运能力指标的年度变动趋势

长电科技的营业利润在2008年减少到了9300万元,比去年下降了将近35%。究其原因,发现长电科技的主营业务成绩不佳是受金融危机的影响,整个半导体产业都因金融危机而呈现出了衰退的状态。由于金融危机的影响,整个经济环境变得十分复杂,人民币迅速升值,原材料也面临着通货膨胀的压力。种种原因使得长电科技的净利润在2019年仍然不止颓势,比去年下降75%的净利润。我国的集成电路行业也是多年来第一次出现负增长的情况,因此封测行业的行情也是萎靡不振。

长电科技近三年盈利能力的大幅度减弱,除了受外部经济环境变动的影响,也有公司内部收购、经营的原因。公司内部经营不善的表现主要有三点:一是收购的星科金鹏公司长期巨额亏损,拉低长电科技的盈利能力;二是公司的财务费用占毛利润的三分之一以上,直接导致公司的净利润变得很稀薄;三是公司的折旧率是同行业最高的,直接导致其利润比同类企业低很多。

四、公司财务突出问题与建议

长电科技的财务突出问题在于收购星科金朋后,毛利率开始出现下降的趋势,三年下降了将近百分之十,公司的净利润从2016年开始就变为负数了。因为整合不及预期,行业竞争愈烈,长电科技的盈利能力摇摇欲坠。长电科技应该及时调整产品结构,加快研发高端产品,将高成本基地转移到低成本基地,以达到降低成本的目的,从而增加公司的营业收入和净利润,帮助公司扭亏为盈。

长电科技的偿债能力行业也十分薄弱,流动比率一直保持在0.6左右,远低于传统参考数,速动比率和现金比率也保持在较低的水平。为了提高公司的偿债能力,长电科技应该合理规划生产和销售,增强对库存的管理,提高存货周转率。因为存货很难直接变成现金或可用资本,所以加快产品的售出,可以迅速将存货变现,直接改善企业的偿债能力。

另外,应收账款的管理也需要加强。赊销时,有必要将收款成本与利润进行仔细比较,注意及时了解各客户的信用状况,并根据客户的信用状况差异做出合理的收账策略。应收账款过多容易形成坏账,导致资金周转不开,不利于企业的长期健康经营。在投资和并购时,企业应该认真分析风险与收益,避免盲目投资。简而言之,在日常运营和管理中,我们必须充分保持各项资产的良好水平,为提改善企业的偿偿债能力打下坚实的基础。