我国证券市场投资者有限理性行为研究

2021-01-06禹泓

禹 泓

(贵州商学院财政金融学院 贵州 贵阳 550013)

在我国证券市场,投资者构成成分复杂,其中散户群体数量众多,在我国这样的复杂的投资环境中,投资者的目标都在追求效益最大化,然而投资者的信息收集、处置及选择能力有限,而大多数的投资者的思想偏于感性,所以在投资市场上产生种种有限理性行为。

一、有限理性的界定

在经济学假说中,有限理性是指位于完全不理性和完全理性之间、有一定限度的理性为有限理性,“完全非理性”与“完全理性”是处于对立面的。人们常常问道:你是感性的人还是理性的人;所谓理性就是对待事物分析完全不受情感影响,利用市场的发展规律,市场特定理论来进行判断,作出决策,展开行动。有限理性概念由阿罗提出,他认为生物体的行径“是有主观意识的理性,这种理性是有限的”,也就是说有限理性并没有丧失伦理道德,也尽可能的综合运用市场发展的一般规律。“有限理性”概念被获得诺贝尔经济学奖的西蒙(Simon)大力倡导,也最大力度的抨击了完全理性。西蒙认为有限理性理论是“考虑限制决策者处理信息能力的约束理论”,他认为人类往往都是多元化的,既带有自己的感情色彩,也有着对市场做出的精确的分析以及推理。他提出将信息处理费用、不完全信息和一些非传统的决策者目标函数融进经济体制的研究。

二、证券投资中有限理性行为表现

(一)“处置效应”有限理性行为表现

所谓处置效应,当投资者发现股票的表现与预期的走势发生偏差或错位的时候,往往倾向于卖出股票而买入新的预期。这种预期和偏差往往是短期的,所以投资者短期频繁交易。

这就是投资者在投资过程中的“害怕后悔”的心态,当投资者出现“投资错误”时,即便是很小的错误,也会感到非常的后悔,并产生强烈的自责心理,并不会从长远的角度来看待这些错误,常常通过处置的方式来实现心态的平衡。

这种“害怕后悔”心态无处不在,在上涨背景下,后悔没有及时介入上涨的股票,又后悔过早卖出卖出后利润可观的股票。在下跌环境中,后悔没有及时止损离场,后悔在上涨一点时没有及时的兑现。别人推荐的股票涨了,而自己持有的股票没有任何表现,产生没有听别人的劝告而后悔;而当卖掉那些没有上涨的股票,买入专家推荐的股票时,往往情况又向相反的方向发生,这时产生更大的后悔。为了避免出现后悔心理,投资者又表现出很优柔寡断,低位不敢买,高位不敢卖,账户财富仍然不断缩水。

(二)“羊群效应”有限理性行为表现

所谓“羊群效应”是从牛,羊等畜牧类动物成群结队的迁移,寻找食物时,后面的羊群跟随前面的羊群前进的现象,不管前面是否方向正确或者是否有危险。后来延申此概念来描绘人类社会的从众现象。

在证券市场中,羊群效应的表现是对于别人做出的决策,多对于一些市场表现的判断,跟随市场的价格表现决定操作行为,并最终体现在资产价格影响各类市场参与者的其他人的现象。因为他们这类人往往缺乏真实信息、缺乏对不确定的政策分析能力,不愿意或者没有付出足够的时间和精力去收集投资决策需要的信息,不了解宏观经济形势的发展趋势,不了解产业发展的阶段,不能透过政策分析出对产业的影响,不了解产业发展规模,产业内市场的竞争格局,谁会是社会发展中受益企业;同时对股市的运行规律不了解,不能进行有效分析。决策者的决策基础是建立在他人的立场或行为进行投资,改变自己的行为。

(三)“过度自信”有限理性行为表现

在证券投资中,过度自信的投资者会因为上一次投资成功而不重视下一次交易风险,而这是下一次风险增大的导火线。过度的相信自己在证券投资中国的决策能力,不考虑证券市场已经发生的变化,这儿存在一种心理偏差,就像牛市过后,聪明的投资者早已成功退出市场,而过度自信的投资者往往损失惨重。过度自信的投资者在投资成功时,把成功归功于自己的决策判断;在失利时,归咎于自己运气不好或者是听信他人的建议。特征就是事后智者,当判断预测的发生发生时,过度认可自己的能力。

三、证券投资中有限理性行为产生的根源

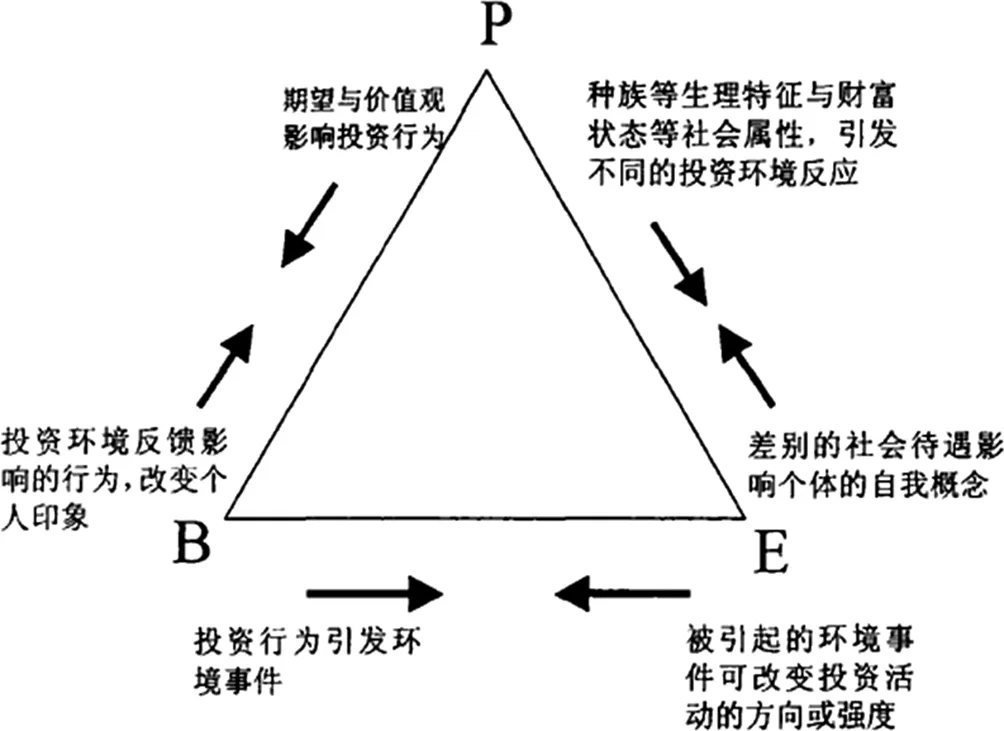

证券投资有限理性行为不仅是受到认知偏差的驱动,而且的还会受到不可控制的外部环境的影响。本文从三元交互决定理论的证券投资者投资行为的产生方式来阐释了环境对行为决策的关键性作用,据此,个人,行为与环境作为主要的独立理论实体,这三个因素相互影响、作用、决定。其中,个人因素主要涵括心理认知能力和主体生理反应。交互决策主要是指行为与环境之间的互为因果关系,各因素之间双向互动和相互决策。如图1所示(B代表行为因素,P代表主体因素,E代表环境因素)。一般来说,行为、主体、环境这三个相互作用的因素是互相依赖的。对于证券投资来说,即使交易机构提供的交易环境是一样的,但是不同的投资者由于认识、生活环境和投资偏好的差异,会选择不同的投资目标。而投资者面临的真实的投资环境及主体认知结构是不一样的,认识的程度及认识局限就会产生,作出非理性行为。

图1 三元交互决定论投资行为理论模型

(一)“处置效应”有限理性行为产生根源

为什么投资者会产生害怕后悔心理,出现频繁短期操作行为,既害怕损失又害怕“踏空”,不断在市场追涨杀跌,主要原因就是投资者没有建立良好稳定的投资心理,被贪婪与恐惧情绪左右。

人性都是“贪婪”与“恐惧”的,投资者“贪婪”投资利益,“厌恶”投资亏损,这是大多投资者主观心理。大多投资者没有对股市正确的观念,没有自己的交易计划,往往看见目标上涨,害怕踏空,贪婪心理产生,冲动交易买入;而后目标没有按照预测的走势上涨,反而下跌,投资者往往产生犯错了,害怕亏损的恐惧心理产生,从而处置目标股票。投资者被这种贪婪与恐惧的心理左右,不断进行追涨杀跌,导致常年亏空。或者产生犹豫不决心理,想要抛售又害怕上涨,舍不得买掉,最后的结果就是不但没有避免损失,还会亏损更多。

(二)“羊群效应”有限理性行为产生根源

“羊群效应”有限理性行为产生根源就是从众交易,投资者没有自己的投资理念,缺乏对证券交易的判断标准,在别人买入时买入,在别人卖出时卖出。就比羊群,只要有一只羊向某方向移动,其他的羊就会跟随其后,人在大多数情况下有跟随大众的习惯。在证券投资中所谓的头羊就是主力,散户投资者就是羊群里的小羊,当股票市场价格上涨时,散户投资者盲目跟从主力进行投资;当股票市场价格下跌时,散户投资者跟随主力抛售。

羊群效应的危害在于投资者抛弃掌握的投资知识,去相信他人,跟随他人投资,一窝蜂购买或者抛售股票,股票出现暴涨暴跌,投资短期内出现大幅亏损。

(三)“过度自信”有限理性行为根源

传统的金融理论认为:人总是过度自信的,过度自信是一种常见的心里认知偏差,是投资者行为的内在动力。投资者总是以为自己认知是比现实生活更高准确度的一种认知,一些对投资者主观意识的调查研究结果也表明:在证券投资中,投资者的确存在对自身认知准确性的高估。过度自信的投资者在做投资决策时,常常高估自己认为对决策重要的和具有说服力的信息,尤其是与自己信念相同的决策信息,而且也偏向于收集那些支持自我信念的信息,对于自己认为不重要的那一类信息毫不在意。当投资者得到预测的场景、重要的投资案例的支持时,表现出更加自信,对这些信息表现出过度自信反应。

四、投资建议

(一)提高投资心理修养

在证券投资中最大的敌人就是投资者内心存在的贪婪与恐惧心理,而这种心理来自于人与生俱来趋利避害的天性,投资者能做的就是努力控制它。因而投资者应该加强自我教育、提高投资心理和投资理念,不能被过度的贪婪心理左右,因贪婪心理而做出决策大多数是有情绪性的,贪婪心理从事证券投资中最忌讳的心理之一,投资者应该理性分析,客观全面分析,正如美国一位著名的投资大师所说:我能把世界上最好的规则,以及确定股票位置的最佳方法给你,而你却能因贪婪心理输掉一切;恐惧心理只有多学习投资知识,提高对股票运行规律的认识,市场不断上下波动时,能运用所掌握的运行规律去定位波动的限度,稳定的内心,不再感到恐惧而做出正确的抉择。同时,投资者应该正确面对贪婪与恐惧心理,即便是专业的投资者也会被贪婪和恐惧心理左右,害怕失去赚钱的大好机会,害怕市场变化而亏损,故投资者应该调整好心态,理性看待。

(二)充分了解市场

及时充分地了解证券市场讯息变动的,并做好面对一切未知信息产生的变化的准备,对市场的变化信息做出恰当的反响,注重培养独立判断能力。投资者对未知市场充满恐惧,但是往往是贪婪和恐惧心理扩大了利好或利空的带来的变化,其实投资者最大的敌人往往就是自己,最关键的就是要克服自己的贪婪和恐惧心理。充分认识到证券市场运行规律,强化自身素质,在磨练中蜕变。所以要加强对证券市场规律以及上市企业全方面了解:收集投资决策需要的信息,了解宏观经济形势的发展趋势,产业发展的阶段及发展机会,培养起透过公开的政策分析出对产业发展机会,了解产业发展规模,产业内市场的竞争格局,在未来社会发展中受益企业;同时加强对股市的运行规律研究,了解股价上涨的最根本的驱动力,把握股价运行的阶段和节奏。既不要对自己认为对的信息过度自信,也不要低估不认为对的信息,过度自信只会产生反作用。

(三)重视企业的长期成长价值

投资者有良好的心态与正确的投资观念,要有大格局,目光放长远,投资具有长期成长价值企业的股票。结合国际经济市场变化、国内经济发展情况、政策指导以及科技发展等情况,确定在未来具有长期成长价值的产业,分析出核心受益的环节或细分行业,通过对企业的比较分析,选择具备领先优势的企业或行业龙头企业。投资者应该对上市公司未来发展情况有正确的认知,不可不做研究和比较分析,盲目跟风的操作。不断进行自我训练、强化控制能力培养、加强复盘增加阅历、掌握专业基础知识,减少投资过程中因为盲目投资而出现的风险,理性投资。