基于最新个税改革的税收公平效应分析

2021-01-06卢晨莹

卢晨莹

(新疆财经大学财政税务学院 新疆 乌鲁木齐 830000)

一、引言

个人所得税与自然人的收入直接挂钩,具有筹集财政收入、调节社会经济的功能;也具有调节居民收入分配、促进社会公平和税收公平的功能。目前,我国个人所得税收入仅次于增值税和企业所得税,已成为我国税制中的第三大税种,随着我国经济的快速发展和人们生活水平的提高,个税收入的规模也逐渐增大。我国自引进个税以来,一直实行单一的分类制模式,这种模式提高了税收征管的效率,但不能综合衡量纳税人的全部经济情况,也不能很好的提现税收公平原则。个税的几次改革并不全面,导致我国个税对收入分配的调节作用并不突出,税收公平难以实现。

为更有效地改善民生,发挥个税应有的功能,2018年全国人民代表大会常务委员会通过了修改个人所得税法的决定。本次税改推进个人所得税向综合与分类相结合模式转变,是个税制度变革的一次重大突破,对个税的完善发展具有重要意义。

二、文献综述

我国个人所得税起步较晚,进展较为缓慢,学者们对于个税的改革总体上以减轻税负和促进公平税收为基本目标(袁建国 胡明生等2017 ;周心怡 龚锋 2018)。个税与我国居民的收入息息相关,对社会财富再分配和人们的收入公平有着不可忽视的作用,在个税与时俱进的改革中,应更加注重发挥个税的收入分配调节功能,促进税负公平(李升 杨武 2016;阳芳 何冬明 2018)。不少学者们进一步的提出个税的改革应兼顾社会公平和效率,以综合制为最终目标,扩大个人所得税征税范围,全面加强调控收入分配的作用(罗丽娜 2018;蒋震 2019)。2018年我国颁布了最新个税改革政策,对于新的个税改革,学者们认为个税改革降低了平均税负,缩小了劳动收入分配的差距(刘蓉 林志建 2019)。不仅在调节收入分配方面起到了一定的作用,还在家庭教育支出方面,改善家庭教育支出、促进教育公平发展(刘利利 刘洪愧 2020)。虽然本次个税改革降低了中等收入群体的工资薪金税负,对于减轻自然人的税负起到了一定的效果,但是其收入再分配调节未充分发挥出来,仍未能有效缓解收入差距。(杨沫 2019;黄晓虹 2019;)

本文主要针对于个税改革对税收公平效应进行研究,基于2019年个税收入数据分析我国个税首次引用综合课税模式对税收公平的改善力度;根据各地区之间的经济发展水平,分析个税改革与地区发展的匹配度。最后针对于存在的不足,提出一定的改善建议。

三、理论分析

(一)工资、薪金所得中免征额变化分析

据统计,我国2017年人均国内生产总值是60014元,本次工资、薪金所得的免征额提高到每年累计60000元,与当年最新的人均占有国内生产总值基本相适应。我国经济的快速发展,居民收入不断提高,个税免征额的变化应随物价的上涨、人们生活成本的增加而变化。

国家统计数据显示,我国近十年来,人均国内生产总值、居民消费水平、城镇单位就业人员的平均工资都逐年增加(如下图1)。尤其是人均工资的变化,增幅较大,2019年已经达到90000元以上,远远超过人均国内生产总值。但居民的消费水平增加缓慢,不及工资收入的增速,说明工资收入用于消费之外的比重较大。个税的免征额标准已无法满足人们的基本生活所需,工资的上涨还会加重中低收入者的税收负担。这种状态有悖于低收入者少纳税的公平原则,调整后的免征额与我国当前的整体经济发展水平基本适应,有效的减轻中低收入者的税负。

图1 近十年我国人均GDP、居民消费、人均工资变化对比

(二)课税模式的转变分析

将劳务报酬、稿酬和特许权使用费等劳动性质的所得与工资薪金合并,纳入综合征税模式的范围,是我国课税模式的一大突破。课税模式的转变能够更好地兼顾到纳税人的收入水平与负担能力,避免纳税人因收入来源的不同而不同纳税的窘迫。近年来,由于我国第三产业的崛起,国家经济向着全方位多领域的综合发展,人们的收入也逐渐多元化,综合征税模式可以更好的衡量纳税人的全部劳动收入。

(三)专项扣除的新增

我国首次增加子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等 6 项专项附加扣除标准,切实考虑到老百姓的难处,反应了民生问题,提现了个税的人性化设计。这样不仅减轻了纳税人的税负,更提现了个税在家庭的教育、医疗、养老等方面缩小差距,促进我国收入分配的公平。

(四)综合超额累进税率的调整

改革后的超额累进税率,扩大了低税率收入级距。其中3%税率对应的应纳税所得额级距扩大了1倍;10%税率对应的所得额级距扩大了2倍,速算扣除数增加了1倍;20%税率对应的所得额级距扩大了1.89倍,速算扣除数增加了1.54倍。这一改变扩大了中低收入者的范围,增加了个税的扣除数,进一步维护了中低收入者的利益。

综上理论分析,按着自然人每月劳动收入,算出应纳税额变化(如下图2)。新个税体系下,不同收入的纳税人整体税负明显降低,税收变化幅度随着月工资的增加而上升。对于月工资在40000元以下中低收入者来说,税负大大减轻,特别是每月20000元以下的纳税人,降税效果较为明显。对于高收入者来说,需要承担高纳税的责任。

图2 每月税前工资和应该纳税额的变化

综合超额累进税率的调整较好地减轻中低收入者的税收负担,一定程度上实现了国家对于收入与分配“增低、扩中、控高”的目标,促进收入分配更加合理、有序。鼓励人们勤劳致富,扩大我国中等收入群体,增加低收入者的收入,控制畸高收入者的收入。能达到预期合理减税的效果,新税法更合理更人性化。

四、研究分析

(一)从我国整体税负分析

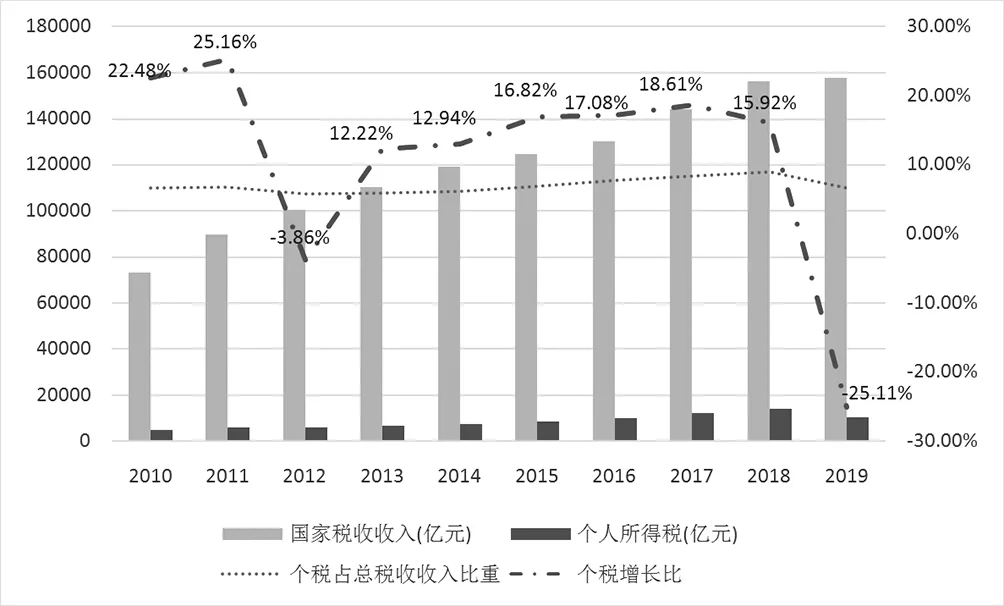

在全国减税降费制度实施下,2019年我国税收收入总额是157992.21亿元,其中个人所得税收入总额是10388.48亿元,个税占总税收收入比重是6.58%。随着我国个税收入的壮大,个税改革也越来越受到人们的重视。据统计比较,国家税收收入总额比去年增长1%,个人所得说收入比去年减少4604亿元,下降幅度25.11%。

从近十年我国个税收入占国家总税收收入的比重来看(如下图3),我国个税收入占总税收收入的比重较为稳定,增长幅度变化不大,但个税收入收制度改革的影响较大,尤其是2018年的个税改革,降税效果非常明显。我国个税的主要纳税群体是工薪阶层,据之前粗略统计,个税收入中大约60%是来自中低收入者,影响中低收入者的生存和发展。个税改革实施一年后,据国家财政部报告显示,个税合计减税4604亿元,使2.5亿纳税人直接受益,人均减税约1842元。由此看出新个税法切实让百姓受益,直接减少老百姓的税负,减轻中低收入者的压力。

图3 近十年我国税收总额与个税收入变化对比

基于优化税率结构,完善税前扣除,规范和强化税基,加强税收征管的制度实施后,个税整体税收明显下降,在调节中低收入者的劳动收入和促进税负公平等方面有着明显的改善。

(二)从各个地区分析

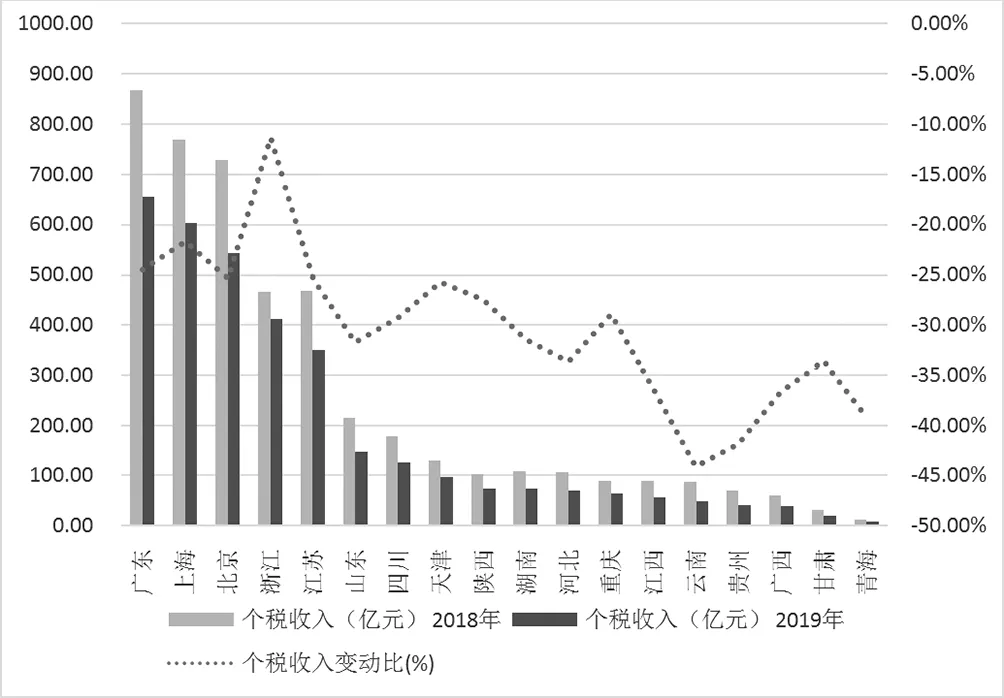

在我国2019年个人所得税收入整体降低的影响下,各地区的税收都不同程度的减少(如下图4)。根据2018年和2019年的个税收入对比图来看,我国东部经济发展水平比较好的地区,如北京、上海、广东、浙江和江苏等地人均收入水平较高,缴纳个税高于中西部地区。中部地区,人均收入水平中等,缴纳个税也有所降低。对于西部地区,人均收入水平较低,个税的缴纳较少。这一趋势的变化提现我国东中西部高收入地区高纳税、低收入地区少纳税的特征。

图4 我国各省市个税收入变化对比

从个税2019年的变动趋势可以看出,我国东部地区个税下降比率小于中西地区,尤其是西部欠发达地区,个税下降比率达到40%以上,说明我国个税改革的成效。个税改革不仅减少中低收入者的税收负担,也减轻了经济欠发达地区整体的税收负担,对于促进区域经济发展和收入分配公平有明显的改善作用。

五、结论及建议

个人所得税作为一种税收征管手段,通过调节免征额、税基、累进税率等措施不断优化对税收公平的影响。基于2019年最新的个税收入数据,个税改革的效应整体上比较明显。但每次税制的改革进程不是一蹴而就的,需要循序渐进的解决和完善,最重要的是立足本土国情,建立符合税制发展规律的现代税收体系。

(一)存在的问题 劳动报酬的税负高于财产报酬的

1.税收系统与信息的不对称

我国目前实施的税收制系统,还没有实现信息全部共享的目标。由于不同地区不同经济环境下,个人信息具有一定的差异性,开展综合税制模式较为困难,部分没被透明的较高收入难以被综合进全部收入中,影响税收公平。

2.扣除标准全国不能因地制宜

以纳税人个人为扣除对象的基本扣除费用标准,没有考虑纳税人当地经济水平状况和纳税人家庭经济状况对税收负担的影响,无法体现纳税人实际经济负担能力和实际纳税能力。不利于提现因地而异、因人而异的扣除公平。

3.个税占我国税收总额的比重较小

我国个人所得税起步较晚,个税收入占总税收收入的比重虽已经上升,但仍占比不大,还处于10%以下,个税对收入公平的调节作用是比较有限,对于收入分配差距的调节有了一定的作用但效果仍未能达到理想状态。

(二)建议

为了健全我国个税的发展,针对以上问题,建议在之后的个税改革中结合我国具体的情况,以及我国作为世界上最大的发展中国家,目前全国仍有大约6亿人的平均月收入为1000元左右的现状,根据各地区发展不平衡不充分的特征,制定符合我国国情的个人所得税税制。

首先,建立健全我国个人信息体系,打通各个领域,合并个人财产信息,做好统计工作。由于我国人口众多、各个差异较大、信息比较琐碎和繁杂,而且变化较快,这一工作将很难快速达到成效。但可量化的信息的公开透明仍要继续加快进程。

其次,优化个税所得税的免征额和扣除标准。由于我国各个省市发展不均衡,人们的收入也呈现多样化,贫富差距仍然较大,每月5000元的免征额在经济较发达地区可能不够满足人们的基本生活所需,在经济欠发达地区已经超额满足了基本生活所需,所以免征额的设计应既满足于减轻中低收入者的税负,又应与区域经济发展水平向适用。还有专项扣除标准的设计,应考虑不同收入水平和不同消费水平的差异,不能采用全国统一固定数额,这样在税制结构上才更显公平。

最后,从单一的分类税制模式向以家庭为单位的综合税制模式的转变时,应完善和健全税收征管体系,做到有法可依,执法公平。规范个税执行标准,推进个税对税收公平的调节作用。