獐子岛集团审计风险及防范措施

2021-01-06徐诗然

徐诗然

(南京林业大学 经济管理学院,南京210037)

1 引言

回顾近些年我国证券市场中的情况,农业上市公司利用生物资产进行财务造假的事件频发[1]。獐子岛集团自发生2014年和2017 年两次“扇贝跑路”事件以来,一直饱受争议。2019 年底发生的存货异常事件以及连续两年被事务所出具保留意见审计报告再次引起社会各界的广泛关注。

2 獐子岛集团扇贝事件回顾

獐子岛集团股份有限公司(以下简称“獐子岛集团”)成立于1958 年。作为一家综合性的海洋食品企业,曾先后被誉为“黄海明珠”、“海底银行”。2006年9月28日在深交所上市,并创造了中国农业第一个百元股[2],作为农业产业化国家重点龙头企业,前景一片大好,其在扇贝事件之前的利润都是很可观的。

2019年11月15日,獐子岛集团发布2019年度秋季底播虾夷扇贝抽测结果公告。本次抽测涉及在养的2017 年度底播虾夷扇贝1.73 万hm²、2018年度底播虾夷扇贝2.16 万hm²,合计3.89 万hm²。目前抽测亩产正常海域只有0.36万hm²。其中因为海域亩产过低预计核销的存货成本及海域亩产较低需计提存货跌价准备的金额合计为27 768.22 万元,约占2019 年10 月末底播虾夷扇贝账面价值30 690.86 万元的90%,对公司2019 年度的经营业绩已然构成了重大影响。

公告还称目前底播虾夷扇贝死亡情况可能还将延续,核销的存货成本及计提存货跌价准备的具体金额还需等2020 年1 月年终底播虾夷扇贝盘点结果出来后才能得以确定。

今年三季度业绩大幅预亏时,深交所就对獐子岛发出关注函。2019年10月19日,獐子岛在回复中表示,其2017 年度底播虾夷扇贝投苗2.71 万hm²,2019 年进入收获期。本年度计划采捕约1.33万hm²,剩余将于2020年采捕,目前不存在减值风险。然而,不到一个月后,獐子岛就上演了这出扇贝存货异常的闹剧。

其实这已经不是獐子岛集团第一次发生扇贝存货异常的情况了。早在2014 年,公司称北黄海遭遇异常冷水团,公司7.04万hm²海洋牧场遭受灭顶之灾。受此影响,公司前三季度业绩由预计盈利4 845万元变为亏损8.12亿元。以及2017年,獐子岛再次出现“扇贝跑路”的一幕,导致当年业绩亏损7.23 亿元。这一次宣称扇贝死亡的原因不再是冷水团,而是因为环境变化,导致扇贝的饲料生物数量急剧减少,也就是所谓的“扇贝饿死了”。扇贝多次出现问题,暴露了獐子岛集团内部运营机制和管理水平问题,以及在整个运营过程当中出现了重大纰漏。

3 獐子岛集团生物资产审计风险

3.1 消耗性生物资产是重大错报风险发生的重要领域

根据我国会计准则中对生物资产的性质划分,獐子岛集团的生物资产被划分为消耗性生物资产。

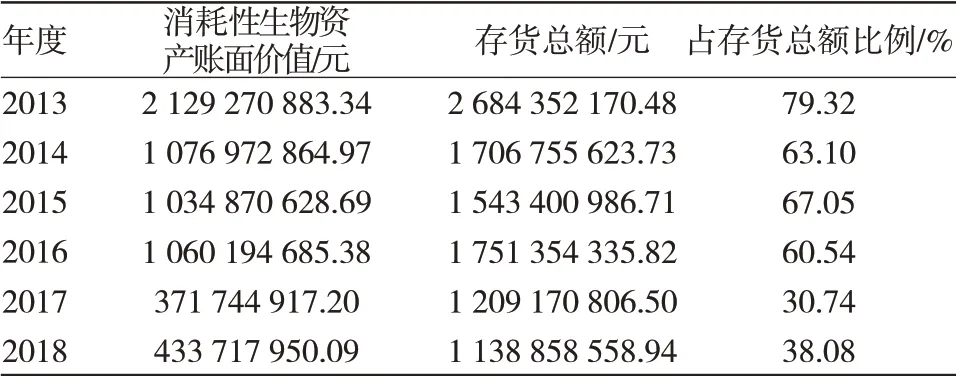

獐子岛集团消耗性生物资产占公司存货的比例如表1所示:

表1 消耗性生物资产占比情况

从表1可以看出,在发生“扇贝跑了”事件之前(2013年),獐子岛集团消耗性生物资产占存货总额的比例是非常高的,约为79.32%。但在2014年以及2017 年经历了两次虾夷扇贝的大量绝收之后,比例分别降至63.10%和30.74%。但是2014—2016 年,三年之间,消耗性生物资产占存货总额的比例比较稳定,一直维持在60%~70%。可见,獐子岛集团的消耗性生物资产在企业存货中起着举足轻重的作用。

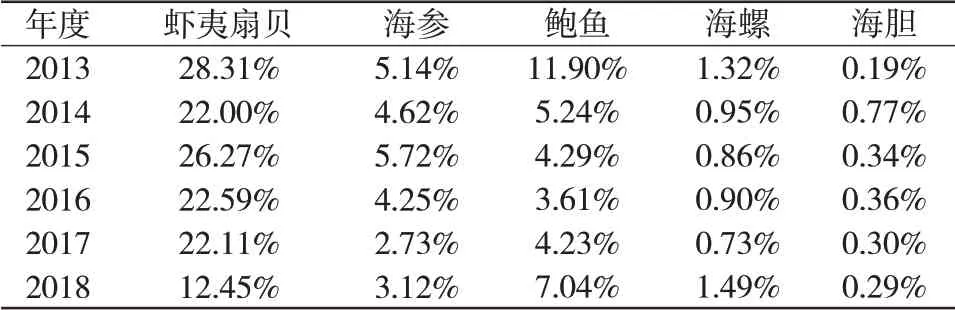

獐子岛集团各类产品营业成本占比情况如表2所示:

表2 各类产品营业成本占比

从表2的数据可以看出虾夷扇贝是獐子岛养殖规模最大的消耗性生物资产。就獐子岛集团来说,消耗性生物资产是企业重要的资产项目,而虾夷扇贝又在消耗性生物资产中占有很大比重,因此虾夷扇贝的绝收,势必会对企业的业绩产生巨大影响。由此看来消耗性生物资产本身就是重大错报风险发生的重要领域。

3.2 公司内部控制制度存在缺陷

2018 年4 月28 日,大华会计师事务所对獐子岛集团内部控制出具否定意见的鉴证报告。报告中指出,獐子岛集团未能及时预判到底播虾夷扇贝可能发生的重大异常情况,在消耗性生物资产管控中的监测预警制度存在重大缺陷。显然獐子岛集团的内部控制失效,没能及时发现财务报表中可能存在的重大错报风险。

同时,作为上市公司,公司高管的稳定性和独立性可以反映公司管理的有效性[3],而獐子岛集团在近五年内,高管频繁变动,仅2016 年就有4名高级管理人员辞职,从一定程度上反映了獐子岛集团内部控制环境之差。

此外,獐子岛集团在消耗性生物资产的投产阶段缺乏相应的风险评估。自2009年开始,獐子岛集团就不断扩大底播面积。虽然扩大养殖面积是企业发展的一种途径,但是只是一味扩大,而不结合实际情况分析过度扩张是否会影响虾夷扇贝的生长能力,不去评估可能出现的风险,这样的决策显然是缺乏审慎思考的。一直到2014年和2017年两次发生扇贝绝收事件,獐子岛集团才决定“收手”,缩小底播面积,采用精播精收的养殖方法。显然獐子岛集团没有在投产阶段对两种养殖方式进行相应的风险评估,在遇到问题时也缺乏相应的风险应对策略,且集团运营忽视可持续发展理念[4]。

3.3 注册会计师审计工作存在不足

3.3.1 对消耗性生物资产审计风险识别不足

消耗性生物资产具有流动性强、种类多等特点,所以通常采用抽样调查的方法进行盘点。即从整体中抽取部分样本来分析进而推断整体的情况。由于其生长在自然环境之中,每一个个体都存在自身生长的特性,抽样很难反映消耗性生物资产的整体情况,以此来进行分析肯定会存在误差。其次,消耗性生物资产对自然环境的依赖程度很高,也极易受其影响,注册会计师往往对于被审计单位给出的存货数量发生重大变化的理由难以辨认合理性。扇贝绝收事件后调查显示,注册会计师在对獐子岛集团生物资产实施监盘程序时,并没有按照计划严格执行,可见注册会计师在审计过程忽视了这方面的风险,没能保持谨慎的态度,没有有效执行审计程序来获取足够的审计证据,增加了审计风险。

3.3.2 审计工作缺乏内部控制测试

有效的内部控制可以全程监督调控公司的运营,以及防范风险。对于注册会计师审计来说,是做出审计判断的重要基础。獐子岛集团的内部控制存在很大缺陷,注册会计师没有针对其任一控制活动的健全性和有效性进行测试,直接默认集团控制制度是完善的。这就使得注册会计师在依据有缺陷的内部控制制度进行审计得出审计结论的过程中增加审计风险。

3.3.3 缺乏相关专业能力

本例参与审计工作的注册会计师缺乏相应的专业能力。一方面,注册会计师缺乏对整个渔业行业的了解;另一方面,注册会计师太过于相信被审计单位提供的内部资料,缺少对资料的调查分析。导致在审计过程中很难识别出风险因素,增加了审计风险。

4 消耗性生物资产审计风险防范措施

4.1 加大审计监管力度

獐子岛集团作为我国水产行业的龙头企业,其审计失败的案例对整个行业的影响是很大的[5]。“靠天吃饭”的农业类上市公司存在存货审计难度大的固有特点[6],为了保证审计的质量,可以实行同行监管制度。其次证监会应该根据不同行业的现状,完善相关政策法规,使得注册会计师在进行相应审计工作时有规可循,以及对违反行业规定的会计师事务所给予相应的处罚[7]。

4.2 加强内部控制测试

因为消耗性生物资产的特殊性,审计过程中应该重视内部控制测试,即检验公司内部控制制度是否有效执行。同时,公司也应该加强自身内部控制建设,完善的内部控制制度可以全程监督调控公司的运营,及时识别公司经营过程中的风险,促进公司健康发展。良好的内部控制制度在降低公司自身经营风险的同时为注册会计师审计提供良好的工作基础。

4.3 提高专业性

面对水产养殖业这一特殊的行业,要求审计人员积极面对挑战提高专业能力保证审计工作的独立性[8]。首先建议会计师事务所定期对注册会计师进行不同行业相关审计业务的培训[9],以水产养殖行业来说,要求注册会计师掌握消耗性生物资产审计的方法,传统的抽样调查可能已经满足不了目前审计的需要,审计方法需要改进。其次,应该提高审计风险意识,减少对被审计单位的依赖,保证审计工作的独立性[10-12]。