数字金融对上市公司投资效率影响的实证研究

2021-01-02张树果

张树果

摘要:本文以我国沪深A股上市公司2011—2018年的数据为研究样本,并采用北京大学数字普惠金融指数衡量数字金融,实证检验数字金融发展对上市公司投资效率的影响。研究表明:数字金融发展能够改善信息不对称并降低委托代理问题,约束管理层自利行为,限制企业的过度投资行为;数字金融发展可以帮助企业有效地获得外部融资,缓解投资不足,从而提高其投资效率。在此基础上,本文从加快建设数字金融发展基础设施、建立完善的数字金融监管体系方面提出建议,对于数字金融更好地服务于实体经济,缓解融资约束、提高公司投资效率具有一定的参考意义。

关键词:数字金融 融资约束 投资效率

数字金融是金融与科技结合的高级发展阶段,是金融创新和金融科技的发展方向。数字金融是决定金融业未来发展创新的关键变量,是助力实体经济发展的重要环节。2020年新冠疫情席卷全球,严重制约着实体经济的发展,即使众多企业及时复工复产,但仍然是面临融资难,投资效率低下等问题。因此,解决企业投融资问题显得尤为重要。

非效率投资已然成为众多学者研究的热点问题,造成非效率投资的原因有很多,随着研究的深入,学者们逐渐从研究造成非效率投资的原因转向研究如何缓解企业非效率投资。更多学者从金融发展角度研究公司投资效率问题,研究表明金融发展有助于缓解融资约束问题,降低融资成本,提高投资效率,但鲜有文献从数字金融方面探究公司投资效率问题,那么数字金融是否可以缓解企业投资不足、抑制过度投资,从而达到提高投资效率的目的?本文以A股上市公司为样本,采用北京大学数字金融研究中心开发的数字普惠金融指数,深入探讨了数字金融对公司投资效率的影响,为解决企业投资效率问题提供相关经验证据。

提高企业投资效率的关键在于缓解投资不足、抑制过度投资。目前关于投资不足、过度投资的原因已经有比较完善的研究结论。信息不对称现象的存在导致外部投资者总是处于信息弱势,外部投资人不能够完全了解公司经营情况,使公司的对外筹资受到融资约束的影响,导致公司无法融得资金、融资成本过高,从而放弃投资优质项目,造成投资不足,阻碍公司发展(Myers,1977;连玉君,2007;邓毅凡,2013)[1-3]。此外,委托代理问题一直都是公司治理的核心问题,公司所有者聘请专业经理人经营管理公司,股东希望提升企业价值获取股权收益,但是管理层更倾向于通过行使经营控制权实现自身利益最大化,两者的利益冲突滋生了代理问题,管理层在职期间为了完成业绩考核以巩固职位或是为了建立自己的商业帝国,盲目自信导致无法理性地评估项目投资过程中的负面反馈信息,低估投资面临的风险,甚至是投资净现值为负的项目,从而导致过度投资(Jensen,1986;Lundstrum,2002)[4-5]。

国内外学者更多是从金融发展方面研究投资效率,研究表明金融发展可以通过缓解融资约束问题,从而提高投资效率(Khurana,2006;李春霞,2014;李红等,2018)[6-8]。景侠等(2019)[9]指出发展数字金融可以缓解黑龙江省中小企业融资约束问题。张友棠(2020)[10]研究发现数字金融发展有助于提高科技型企业的投资效率,主要表现为缓解企业的投资不足,为数字金融能够提高企业投资效率提供了直接的经验证据。王娟等(2020)[11]研究也表明数字金融能够矫正企业非效率投资,进一步区分非效率投资类型研究发现,数字金融发展主要抑制企业“投资不足”行为,对企业“投资过度”的行为并没有影响。

因此,数字金融对企业投资效率的影响可以从以下两方面分析:一方面,对于融资约束较大的企业,数字金融发展可以帮助企业有效地获得外部融资,缓解投资不足,提高其投资效率;另一方面,数字金融发展能够改善信息不对称并降低委托代理问题,约束管理层自利行为来限制企业的过度投资行为。基于以上分析,提出以下假设:

假设1:在其他条件不变情况下,数字金融与过度投资呈现负相关。

假设2:在其他条件不变情况下,数字金融与投资不足呈现负相关。

(一)数据来源

本文选取2011—2018年A股上市公司数据为研究样本,并对样本进行如下处理:剔除ST和PT类公司、剔除资不抵债的公司、剔除金融及保险类公司、剔除财务数据缺失样本。并对本文的连续变量进行1%和99%缩尾处理,最终得到15437个样本观测值。解释变量数字金融来源于北京大学数字普惠金融指数,被解释变量为投资效率,主要借鉴Richardson(2006)模型。其余数据均来自于国泰安(CSMAR)数据库。本文主要采用统计软件Stata15.0进行数据处理和分析。

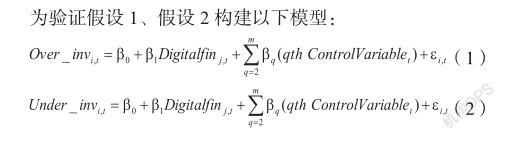

(二)模型设计及变量定义

其中:Invest为公司i第t年的资本投资总额;Growth为营业收入增长率;Lev为资产负债率;Cash为现金持有量,用货币资金(总资产)来表示;Age为公司上市期限;Size为公司规模,用总资产对数表示;Ret为股票收益率。为残差,残差大于0,表示过度投资,残差小于0,表示投资不足。以下本文用符号Over_inv表示过度投资,Under_inv表示投资不足。

2.解释变量:数字金融发展。本文用北京大學数字普惠金融指数(Digitalfin)来衡量数字金融这一变量。同时,本文将该指数取对数来解决该指标数值相对过大的问题。

3.控制变量。借鉴已有研究,本文选取营业收入增长率(Growth)、资产负债率(Lev)、公司规模(Size)、独立董事比例(Indep)、高管持股比例(Man-share)、总资产收益率(Roa)、第一大股东持股比例(Top1)。

(一)主要变量的描述性统计

表1列示了主要变量的描述性统计。其中过度投资(Over_inv)均值为0.061,中位数为0.032,说明上市公司过度投资呈现右偏特征,最小值为0,最大值为0.959,说明上市公司过度投资问题严重。投资不足(Under_inv)均值为-0.036,中位数为-0.028,两者较为接近,最小值为-0.441,最大值为0,说明上市公司投资不足程度存在較大差异。数字金融(Digitalfin)均值为220.674,标准差为83.63,最小值为29.74,最大值为377.73,极差较大,说明各省份数字金融发展程度存在较大差异。

(二)回归分析

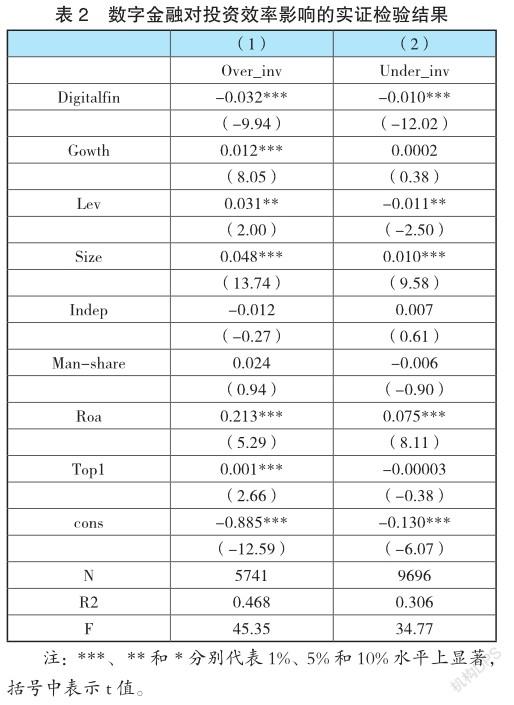

表2为数字金融对企业投资效率影响的实证结果,第(1)列为过度投资实证结果,其中数字金融(Digitalfin)与过度投资(Over_inv)之间回归系数为-0.032,在1%的显著性水平上通过检验,这验证了本文的假设1。这说明数字金融发展可以抑制企业过度投资行为,从而提升投资效率,具体来说,数字金融发展水平每提高1%,过度投资就会降低3.2%。第(2)列为数字金融对投资不足的影响,其中数字金融(Digitalfin)与投资不足(Under_inv)回归系数为-0.01,并且在1%水平通过了显著性检验,说明数字金融发展水平每提高1%,投资不足会减小1%,这表明数字金融发展可以帮助企业有效地获得外部融资,缓解投资不足,提高其投资效率。

本文以2011—2018年我国沪深A股上市公司为研究样本,从数字金融角度探究上市公司投资效率问题,研究结果表明:数字金融与过度投资、投资不足均呈现负相关关系,即数字金融发展能够改善信息不对称并降低委托代理问题,约束管理层自利行为,限制企业的过度投资行为,并且数字金融的发展也可以缓解投资不足问题,从而提高上市公司的投资效率。

数字科技助力金融业的转型升级,提高金融服务实体经济发展的能力,本文研究数字金融发展对上市公司投资效率的影响具有十分重要的现实意义。结合本文以上分析,提出以下建议:一是创造良好的金融环境,加快建设数字金融发展基础设施。数字金融的不断发展是中国金融业发展的必然趋势,但是一些偏远、贫困地区数字金融发展水平仍较低,由于缺乏高效的网络传输环境,大多数人们对数字金融没有详细的认知,导致数字金融发展比较缓慢。因此,我国相关网络运营商应该保障偏远地区网络的基础建设。此外,相关部门应加强数字金融知识的宣传,提高人们的金融素养;二是建立完善的数字金融创新监管体系,降低数字金融带来的风险。数字金融虽然有助于缓解融资约束问题,降低融资成本,提高投资效率,但是数字金融也会产生新的风险,例如非金融因素导致的信息技术风险,因此,建立完善的监管体系有助于金融更好地服务于实体经济。

参考文献:

[1]Myers S.C.Finance Theory and Financial Strategy[J].Midland Corporate Financial Journal,1977,5(1):145-166.

[2]连玉君,程建.投资—现金流敏感性:融资约束还是代理成本?[J].财经研究 2007(02):37-46.

[3]邓毅凡,戴龙辉.盈余管理与投资效率的实证研究——基于国有企业与民营企业的对比分析[J].中国商贸,2013(05):66-67+69.

[4]Jensen M C.Agency Costs of Free Cash Flow,Corporate Finance and Takeover[J].American Economic Review,1986,76 (02):323-329.

[5]Lundstrum.Corporate Investment Myopia:A Horserace of Theories[J].Journal of Corporate Finance.2002,8:21-54.

[6]Khurana I K ,Martin X ,Pereira R .Financial Development and the Cash Flow Sensitivity ofCash[J].Social Science Electronic Publishing,2006,41(4):787-807.

[7]李春霞.金融发展、投资效率与公司业绩[J].经济科学,2014,36(4):80-92.

[8]李红,谢娟娟.金融发展、企业融资约束与投资效率——基于 2002—2013 年上市企业面板数据的经验研究[J].南开经济研究,2018(04):36-52.

[9]景侠,王馨桐.发展数字金融缓解黑龙江省中小企业融资约束[J].商业经济,2019(01):14-15.

[10]张友棠,常瑜洺.数字金融对科技型企业投资效率影响的实证检验[J].统计与决策,2020,36(16):179-183.

[11]王娟,朱卫未.数字金融发展能否校正企业非效率投资[J].财经科学,2020(03):14-25.

作者单位:郑州财经学院