企业捐赠对经营绩效的影响分析

2020-12-30李佳

李佳

摘要:通过对2008-2017年沪深A股上市公司数据进行研究,检验了企业捐赠与公司经营绩效之间的关系。分析得出,企业捐赠支出与经营绩效呈正相关关系,并且这种相关性并不会因为企业性质产生差异。

关键词:企业捐赠;经营绩效;企业性质

一、引言

近年来,我国慈善事业不断发展,社会公众的捐赠热情持续高涨,推动着我国慈善事业的发展。在所有的捐赠主体中,企业占据了主力。企业进行捐赠的行为向社会展示出了其积极的形象,从而提高了企业的声誉,促进了企业的发展。但是,捐赠行为本身会增加企业的支出,增加企业的经济负担。那么,捐赠到底会对企业产生怎样的影响?是否能提高企业的经营绩效?为了探究这种关系,文章以2008-2017年沪深A股上市公司为研究对象,检验企业捐赠与经营绩效之间的关系。

二、理论分析与研究假设

随着慈善事业的发展,理论界也开始有越来越多关于慈善捐赠的相关研究。对于企业捐赠与经营绩效之间的关系,已有研究得出结论也并不完全一致。结合我国情况,近年来,网络技术迅速发展,信息传播速度快,舆论力量也越来越强大,在这种情况下,企业的一举一动都可能为其带来积极或消极的影响。因此,企业捐赠这一回报社会的行为,自然会引起社会的广泛关注。在公司其他条件相同时,进行捐赠的企业与不进行捐赠的企业相比,前者在市场会有更高的声誉,更好的企业形象,从而更有利于增强企业在市场上的竞争力。企业竞争力增强以后,经营绩效也会随之提高。基于以上分析,提出假设H0:

H0:企业捐赠行为能对经营绩效产生积极的影响,并且这种积极影响对所有企业都成立。

三、研究设计

(一)样本选择和数据来源

本文选取2008-2017年间全部A股上市公司作为研究样本,剔除了金融业公司、ST公司、2017年新上市公司以及财务数据存在缺失值的公司,最终涵盖了15341个观测值。样本数据取自国泰安(CSMAR) 数据库。为了避免极端值的影响,本文在进行实证分析之前对所有连续变量进行了1%的Winsorize处理。对模型的回归均通过stata 14.0软件完成。

(二)变量选取

本文被解释变量为经营绩效,选取财务指标中的期末总资产收益率作为经营绩效的替代变量。

本文解释变量为企业捐赠支出,直接以企业捐赠支出金额来衡量,并对总额取自然对数最终得到捐赠支出变量。

控制变量上,本文参考已有的研究,最终选择的控制变量有总资产周转率(AT)、账面市值比(BM)、资产负债率(Lev)、公司规模(Size)。

各变量定义与计算方法见表1。

(三)模型构建

为了验证企业捐赠与公司经营绩效之间的关系,本文建立如下模型,用于检验假设H0。

四、实证检验

(一)描述性统计分析

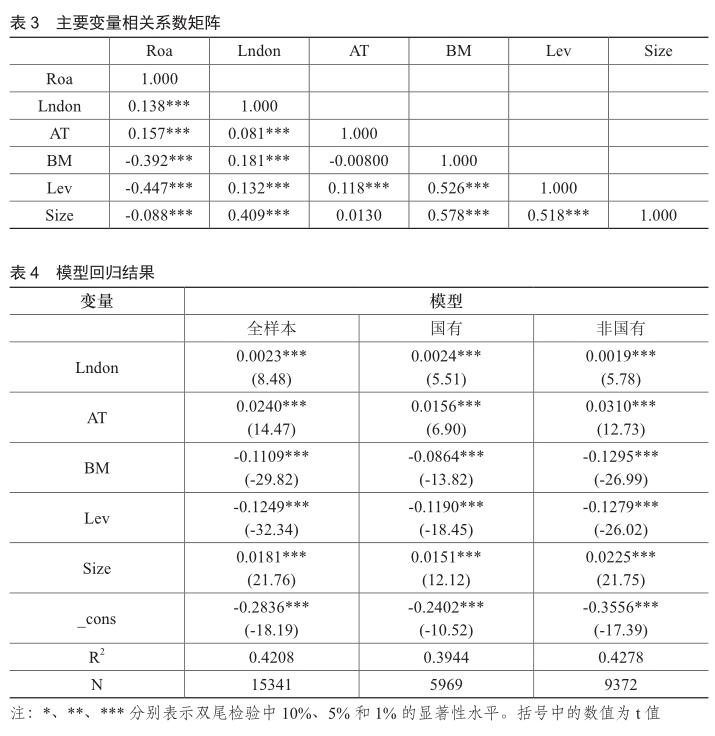

表2是文章主要变量的描述性统计结果。从经营绩效来看,总资产收益率均值在0.05左右,最大值达到了0.224,最小值为负值,说明存在一些上市公司虽然经营亏损依然进行捐赠。从捐赠支出来看,样本内捐赠支出的差异明显,标准差达到了2.052,说明虽然样本公司都进行了捐赠,但捐赠支出金额存在较大差异。

表3为文中主要变量的相关系数矩阵。可以看出,捐赠支出与经营绩效之间为相关系数为正,且显著,初步说明企业捐赠与公司经营绩效之间存在正相关关系。

(二)实证分析结果

表4为文章模型的回归结果。表4第二列为全样本回归结果,可以看出,捐赠支出与经营绩效之间均为正相关关系,且在1%水平下显著,从而验证了文章假设,说明企业捐赠会对公司绩效产生积极影响。从控制变量来看,总资产周转率、企业规模与经营绩效之间均为正相关关系,即总资产周转速度越快,公司规模越大,经营绩效越好。账面市值比、資产负债率与经营绩效之间为负相关关系,说明账面市值比越高,负债率越高,公司的经营绩效越差。考虑到国有企业与非国有企业之间的差异,国有企业本身因为已具备较好的国有形象,从而通过捐赠提升自身形象的动机较小,而非国有企业可能捐赠动机更强烈,在这种情况下,捐赠支出与企业经营绩效是否会存在差异?为此,文章进一步按照不同的企业性质进行了分组回归,从回归结果来看,无论是国有企业还是非国有企业,捐赠支出与经营绩效之间均为正相关关系,且显著。这更加验证了文章假设,即捐赠支出可以对企业绩效产生积极影响,并且这种积极影响存在于所有企业。

(三)稳健性检验

为了检验回归结果的稳健性,本文选取净资产收益率Roe作为经营绩效变量重新进行回归,回归结果表明,捐赠支出对企业经营绩效的积极影响仍然存在,从而验证了结论的稳健性。

五、启示与建议

通过分析企业捐赠与经营绩效之间的关系,我们总结出如下启示与建议:

从外部环境来看,完善慈善捐赠的相关法律法规,保证捐赠支出确实起到了回报社会的作用。杜绝捐赠乱象的出现,创造出良好的慈善捐赠的大环境。

从公司内部来看,企业可以在保证公司正常经营的情况下,适当进行捐赠,树立起良好的市场形象。此外,公司的慈善行为也不仅仅局限于捐赠,也可以通过举行公益活动等来提升企业形象。财

参考文献:

[1]阮刚铭,魏宇方舟,官峰.慈善捐赠、社会资本与融资约束[J].会计与经济研究,2019 (03):79-91.

[2]卢正文.企业慈善与经营绩效内在机理研究[J].上海经济研究,2017 (09):97-106.

[3]陆新新.慈善捐赠行为对企业绩效的影响研究[D].燕山大学,2017.