政府投资建设项目绩效审计研究

2020-12-28杨芳

杨芳

[摘要]本文将绩效研究理论结合投资审计实践,从生命周期维度和项目完成效果维度建立了包含项目前期决策、建设管理和投产运营阶段的政府投资建设项目绩效审计指标体系。由于绩效审计指标多而复杂,本文选择层次分析法确定指标权重,借助模糊综合评判法确定绩效等级,通过实证研究的方式验证了该方法的可行性。

[关键词]政府投资 建设项目 绩效审计 模糊综合评判 层次分析

一、引言

近年来,学者对建设项目投资绩效进行了大量研究,主要关注建设项目的经济性、效率性和效果性,但推动经济发展的同时如何兼顾环境效益和社会效益成为当前一段时间内必须重视的问题。尽管我国不同行业已制定出各自的绩效评价体系,但总体而言,我国绩效研究起步较晚,政府投资建设项目绩效审计体系还处于摸索阶段,相关研究也有限。在此背景下,本文通过文献研究并结合工作實践,从关注项目生命周期的程序维度和项目成效的效果维度建立政府投资建设项目绩效审计指标体系。

二、政府投资建设项目绩效审计内涵

本文根据国内外学者对政府绩效审计内涵的探讨,结合我国实际情况,将政府投资建设项目绩效审计的内涵界定如下:由国家审计机关组织实施,依照相关法律法规,对照一定的标准,对政府各级部门、事业单位、其他获得财政资金的单位负责建设的工程项目进行经济性、效果性、效率性、环境性和公平性审计,涉及项目前期决策、建设管理、投产运营阶段等全生命周期。它是一项提高效能、改善管理的经济监督活动。

三、政府投资建设项目绩效审计研究

(一)指标体系建立

本文运用项目生命周期理论和5E理论,结合工作实践,探索构建一套覆盖面广、操作性强的政府投资建设项目绩效审计指标体系。其构建原理如下:以项目立项到建成投产运营的全过程为纵向程序维度;从各阶段选取多个具体指标作为横向效果维度。纵向程序维度是根据项目生命周期理论建立,主要包括建设项目前期决策、建设管理、投产运营三个阶段,横向效果维度是根据5E理论建立,包括经济性、效果性、效率性、环境性和公平性。

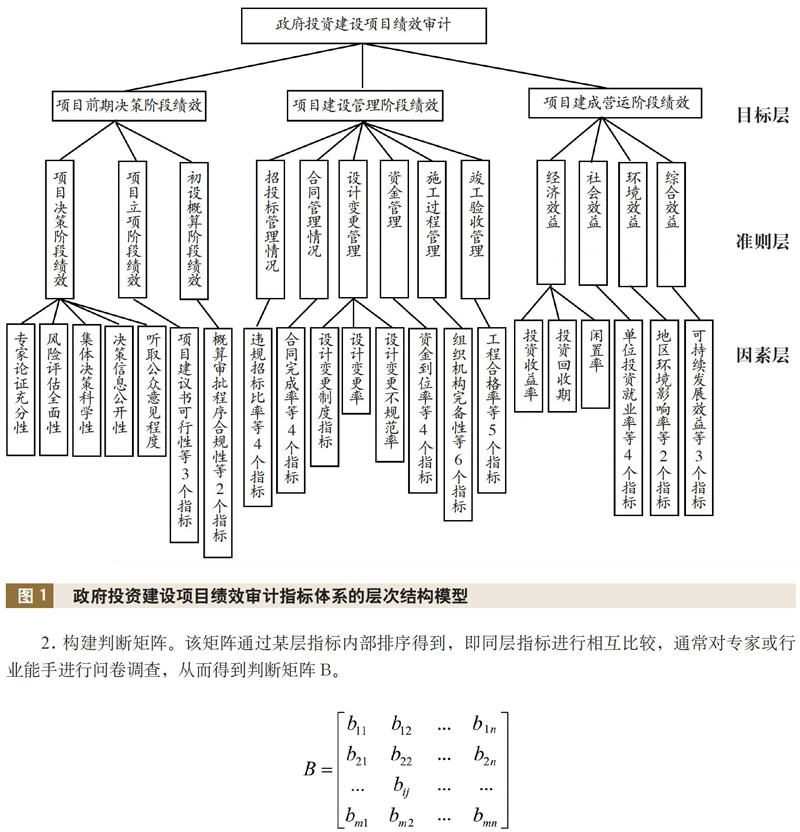

根据我国政府投资建设项目管理的具体情况,将绩效审计指标体系分为项目前期决策阶段绩效、项目建设管理阶段绩效、项目建成营运阶段绩效3个一级指标、13个二级指标和48个三级指标,见表1。

项目前期决策阶段绩效细分为项目决策阶段绩效、项目立项阶段绩效、初设概算阶段绩效3个二级指标和专家论证充分性等10个三级指标。前期决策阶段主要完成立项和施工准备方面的所有工作,此阶段工作决定着项目的战略方向,对项目的最终经济效益也有重要影响。

项目建设管理阶段绩效细分为招投标管理、合同管理、设计变更管理、资金管理、施工过程管理、竣工验收管理6个二级指标和违规招标比率等26个三级指标。建设管理阶段主要指项目从开始招标到竣工验收全过程的所有工作,是建设实体目标的完成过程,更是实现经济目标的载体。

项目建成营运阶段绩效细分为经济效益、社会效益、环境效益和综合效益4个二级指标和12个三级指标。该阶段是最能直接体现项目经济目标、社会目标、环境目标能否实现的时段,也是建设项目绩效审计的关键环节。

(二)层次分析法确定权重

确定绩效审计指标体系权重决定了指标体系的科学合理性,合适的赋权方法决定了指标体系能否达到预期目标,从而发挥其应有的作用。目前,学术界常用的赋权方法有德尔菲法、层次分析法、主成分分析法、熵权法和变异系数法等,本文选择将定性和定量方法相结合的层次分析法来确定指标权重。层次分析法将复杂问题层次化,审计过程中,由于每个指标的重要程度不一样,在建立层次模型后,核心问题是解决下层指标相对于高层指标的权值,即同层级指标优劣的排序问题。该方法的操作如下:

1.建立层次结构模型。该模型要求上下层指标间具有隶属关系,同层指标间没有关联关系。在隶属关系下,政府投资建设项目绩效审计指标体系的层次结构模型见图1,目标层、准则层和因素层分别对应表1中的一级指标、二级指标和三级指标。

2.构建判断矩阵。该矩阵通过某层指标内部排序得到,即同层指标进行相互比较,通常对专家或行业能手进行问卷调查,从而得到判断矩阵B。

本文采用1—9标度法(见表2)将专家判断定量化,比较者能力和比较结果对判断矩阵的建立具有较大影响。

3.一致性检验。判断矩阵受各种因素(比较者认知水平和指标复杂程度)影响而不完全相同,因此,想利用层次分析法确定合理权重,必须通过一致性检验。如果一致性比率CR=CI/RI=(γmax-n)/(n-1)<0.1,则通过检验;否则,就要对判断矩阵进行调整直到通过检验。

4.层次单排序和层次总排序。层次单排序是指对通过一致性检验的判断矩阵上一层指标而言,本层与其有关联的指标重要性权重,笔者采用根法进行计算,从而得到每一层指标的内部权重。计算步骤如下:首先,求判断矩阵每行的乘积: ,计算向量Wi的n次方根 ;其次,将正规化:,得到特征向量,即本层指标相对于上层指标的权重。

层次总排序是指将下层指标权重向量与本层指标相对权重分别相乘,从而得到每个指标相对目标层指标的权重。

(三)模糊综合评判法评定绩效等级

模糊综合评判法是模糊数学在实践中的应用,主要用于解决边界模糊、不易量化的问题。在政府投资建设项目绩效审计中,由于项目复杂程度高、影响因素多,部分投资绩效无法简单地用货币衡量,尤其涉及各类定性指标难以同口径量化,给审计人员绩效评价工作带来一些困难,利用模糊综合评判法就能将边界模糊的指标量化。具体步骤如下:

1.确定绩效审计评价因素集和评语集。设U={U1,U2,……,Um}为评价对象的m个评价指标组成的因素集,V={V1,V2,……,Vn}为对每个指标完成情况的评价等级组成的评语集。

2.获得绩效审计评判矩阵。首先,根据前文建立的指标体系确定政府投资建设项目的模糊评判因素集,如UA={项目前期决策阶段绩效A1, 项目建设管理阶段绩效A2, 项目建成营运阶段绩效A3}; UA1={项目决策阶段绩效A11, 项目立项阶段绩效A12, 初设概算阶段绩效A13};UA2={招投标管理情况A21, 合同管理情况A22, 设计变更管理A23, 资金管理情况A24, 施工过程管理A25, 竣工验收管理A26};UA3={经济效益A31, 社会效益A32, 环境效益A33, 综合效益A34}。其次,利用评语集对评价指标集Ui(i=1,2,…,m)分別作出评判,从而得到隶属度rij及评判集ri=(ri1, ri2,……,rin),评判矩阵R如下:

3.进行综合评判。首先,将层次分析法确定的指标权重向量A与评判矩阵R相乘就得到绩效审计项目的模糊评价结果,即B=A*R;其次,利用最大隶属度原则对B进行分析处理,就获得政府投资建设项目的绩效评价等级。

四、实证研究

为更加有效地将政府投资建设项目绩效审计指标体系应用于审计实践,本文选择G市审计局已审结的一个绩效审计项目为研究对象,利用审计过程中拿到的数据资料,结合项目全生命周期理论和5E理论,对该项目进行深入分析,检验绩效审计评价指标和评价模型在实践中的可行性和有效性。需要说明的是,根据项目的不同领域和实际情况,绩效审计指标体系可作适当调整,增减相关指标。

(一)构建层次模型,确定指标权重

利用前文介绍的层次分析法构建层次模型,邀请专家或行业能手对政府投资建设项目绩效审计各指标根据1-9标度法进行两两重要性判断,构建判断矩阵,从而计算出各指标权重分配情况,见表3前3列。

(二)获得模糊评判矩阵,绩效综合评级

首先,将评语集V={好,较好,一般,较差,差}划分为五个等级,每个等级对应的分数分别为好(90≤V)、较好(80≤V<90)、一般(70≤V<80)、较差(60≤V<70)、差(V<60);其次,邀请参与该项目的审计人员利用评语集V对指标集Ui(i=1,2,……,48)每个指标完成情况给出评分,评分情况见表3后5列,从而根据隶属度计算得到评判矩阵R。

根据上文计算出的权重向量A和评判矩阵R进行综合评判,计算得B=A*R=(0.2025,0.3984,0.3991)* =(0.1797,0.2399,0.3602,0.1601,0.0601),即该项目综合绩效在评语集中属于“好”的占比为17.97%,属于“较好”的占比为23.99%,属于“一般”的占比为36.02%,属于“较差”的占比为16.01%,属于“差”的占比为6.01%。根据最大隶属度原则,则该项目的绩效审计等级为“一般”。

五、结语

本文运用项目生命周期理论和5E理论相结合的方式建立了较为科学的政府投资建设项目绩效审计指标体系,审计人员在政府投资建设项目绩效审计过程中可根据实际情况对指标进行调整。本文采用层次分析法和模糊综合评判法相结合的方式进行绩效审计,能最大程度降低主观因素的影响,使得政府投资建设项目绩效审计程序化、科学化,从而提高审计结论的可靠性。

(作者单位:四川省广元市审计局,邮政编码:628017,电子邮箱:1471206379@qq.com)

主要参考文献

杜栋,庞庆华.现代综合评价方法与案例精选[M].北京:清华大学出版社, 2005