我国跨境电商上市公司综合绩效研究

——基于48家A股上市公司数据的实证分析

2020-12-26周宝玉

周宝玉

(福建商学院 国际经贸学院,福建 福州350012)

一、引言和文献综述

2019年全球互联网用户已经超过40亿,全球60%以上的人口在线的互联网时代和数字经济时代到来,互联网加速了全球化的进程,使世界各地的互联互通达到了前所未有的广度和深度。依托互联网技术的发展,跨境电商迅速扩大,有效降低了信息不对称和消费者的搜索成本,使得消费者可以在跨境电商平台上购买全世界的产品和服务。

我国政府高度重视跨境电商产业的发展,2015 年国务院同意设定杭州为跨境电子商务综合试验区,2016年在天津、上海等12个城市设置第二批跨境电商综合试验区,2018年将北京、呼和浩特等22个城市设置为跨境电商综合试验区。2019年中国跨境电商进出口商品总额达到1 862.1亿元,同比增长38.3%,其中出口为944亿元,进口为918.1亿元,出口量首次超过进口量。跨境电商在我国进出口贸易中占据的比重不断增大,我国已经出现了一批跨境电商龙头公司,完整覆盖了电商运营、跨境支付、物流仓储等关键节点,“四八新政”出台后,海外跨境电商公司涌入,加大了跨境电商领域的竞争。

对我国龙头跨境电商公司综合绩效进行评价分析,能够准确把握我国在全球跨境电商市场上的地位,对于指导我国跨境电商的未来发展具有一定的现实意义,对跨境电商公司的投资决策具有一定的参考作用。马述忠等(2018)[1]选取48家我国跨境电商上市公司作为研究样本,按照盈利能力、运营能力、偿债能力以及现金流能力构建了跨境电商公司综合绩效评价体系,结果显示企业盈利能力是影响其综合绩效的最重要指标。张夏恒等(2019)[2]将跨境电商公司绩效分为基础性绩效和服务性绩效以及成长性绩效,由此构建了包含3个二级指标和11个三级指标的综合评价体系,结果显示我国跨境电商公司的综合绩效存在较大差异。裴东霞(2020)[3]对我国35个跨境电商综合试验区的跨境电商公司平均绩效进行实证分析,构建了包含基础性绩效指数、服务性绩效指数以及成长性绩效指数三大维度9个细分指标,测算综合效率指数,结果表明杭州、深圳以及上海地区的跨境电商公司平均绩效水平最高。综合现有文献,现有关于跨境电商公司的研究并不深入,实证研究建立的指标体系仍有待商榷。本文对上市公司综合绩效进行实证研究,具有一定的创新性,可以弥补相关研究的不足之处。

二、跨境电商上市公司综合绩效评价体系的构建

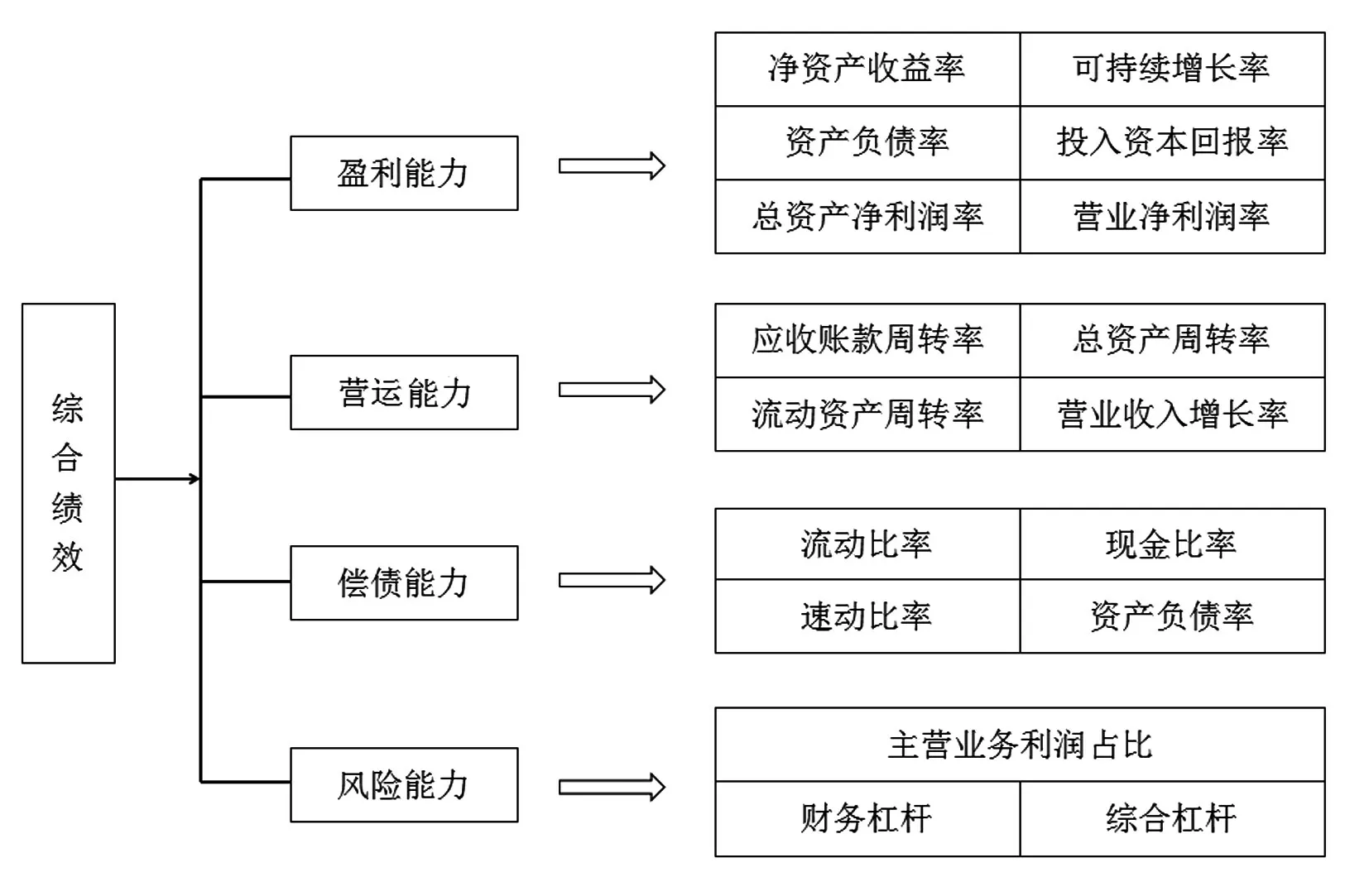

公司综合绩效主要体现在其盈利能力、营运能力、偿债能力以及风险能力,本文借鉴相关的研究[4],构建了涵盖盈利、运营、偿债以及风险四大能力的跨境电商上市公司综合绩效评价体系,如图1所示。

图1 跨境电商上市公司综合绩效评价体系

如图1所示,本文将盈利能力定义为跨境电商公司的收益能力,根据公司财务指标,本文选择净资产收益率、可持续增长率、资产负债率、投入资本回报率、总资产净利润率、营业净利润率衡量盈利能力。营运能力反映的是跨境电商上市公司的内部运行状况,营运能力较高的公司能够快速地处理市场风险和市场竞争,便于公司在市场上占据更大的份额。基于此,本文选择应收账款周转率、总资产周转率、流动资产周转率、营业收入增长率衡量营运能力。偿债能力表示公司应对债务的能力,上市公司资金运作相当重要,偿债能力较高能够帮助企业有效化解财务危机,提升企业融资能力。鉴于此,本文选择流动比率、现金比率、速动比率、资产负债率衡量跨境电商上市公司的偿债能力[3]。风险能力衡量的是跨境电商上市公司有效应对市场风险、外部风险等能力,本文选择主营业务利润占比、财务杠杆以及综合杠杆衡量跨境电商公司应对风险的能力。

三、中国A股上市跨境电商上市公司综合绩效评价

(一)样本数据及指标选择

跨境电商公司为本文研究对象,跨境电商业务在主营业务占比超过30%的公司可视为跨境电商公司。限于公开数据,本文将样本的时间跨度定义为2017—2019年,A股上市企业中符合要求的共计48家。为了保证样本涵盖的跨境电商上市公司的范围足够广,本文选择了贸易公司与经销商、专营零售等多种类型,公司分别是珠海港、三木集团、苏宁云商、天虹股份等48家公司。盈利能力、营运能力等一级指标涵盖的17项二级指标数据均来源于国泰安数据库。此外,为探究跨境电商上市公司综合绩效的影响因素,本文选择了企业规模、经营时间、经济发展状况、进出口贸易状况作为解释变量,构建多元线性回归模型,分析跨境电商上市公司综合绩效的内外部影响因素[5]。

(二)评价方法

1.标准化处理。常用的无量纲化方式主要有:标准化处理法、极值处理法、功效系数法、归一化法等。本文使用极值法对原始数据进行无量纲化处理,如下列方程所示:

(三)指标权重结果

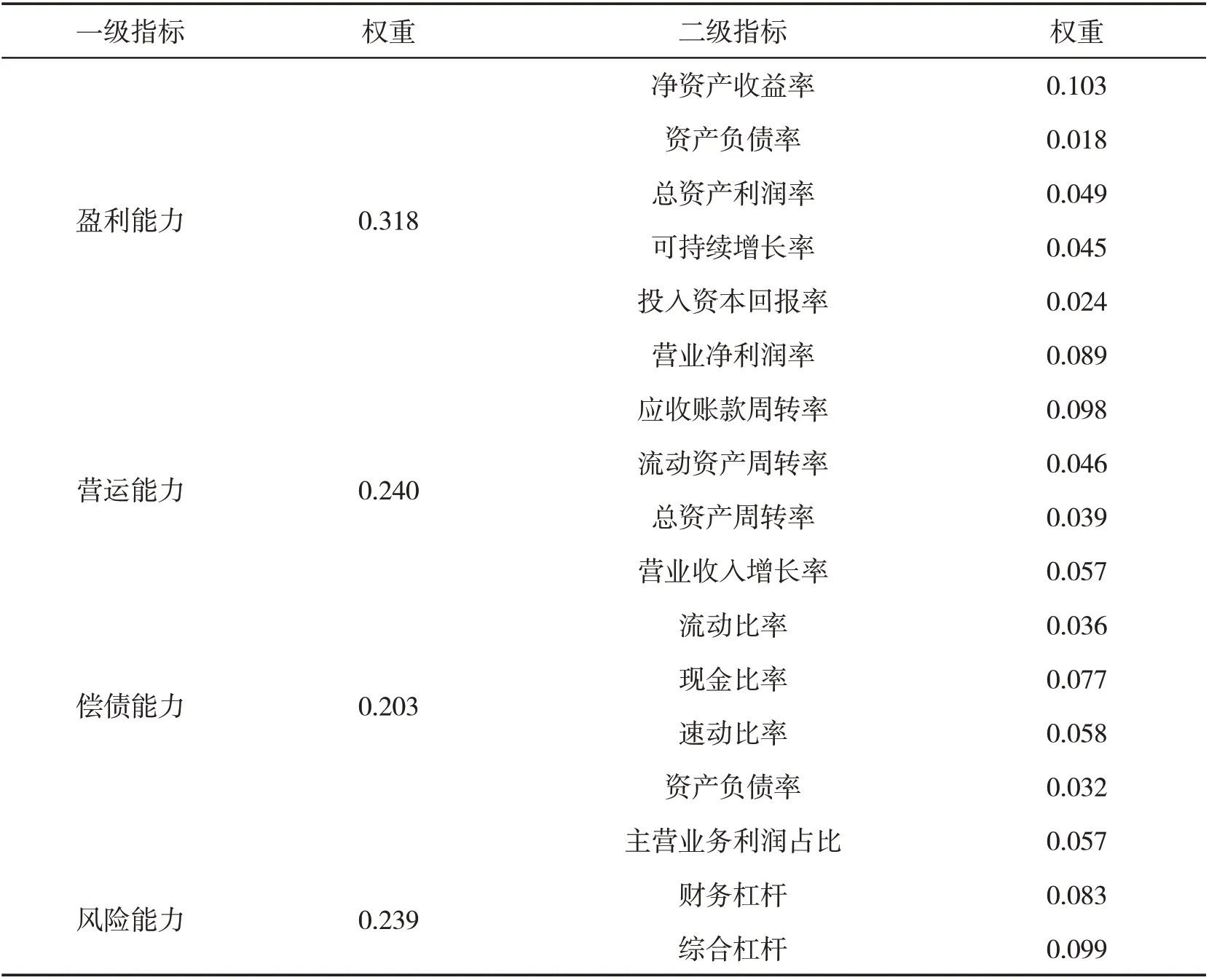

使用MATLAB按照上述熵值法运行步骤,对跨境电商上市公司综合绩效评价体系进行权重分析,结果如表1所示。

表1 跨境电商上市公司综合绩效评价体系权重结果

如表1所示,跨境电商上市公司综合绩效评价体系中盈利能力的权重值最高,为0.318,说明盈利能力是影响跨境电商上市公司综合绩效的最主要因素。企业是以利润为最终目的的,其所有的市场行为最终目的均是利润,在有限的市场规模条件下,同行业中各公司的收益是存在较大差异的,因此盈利能力对跨境电商上市公司的综合绩效影响非常明显。营运能力的权重值为0.240,位居第二,风险能力权重值为0.239,权重值排第三位,说明营运能力和偿债能力是影响跨境电商上市公司综合绩效的重要因素。偿债能力的权重值为0.203,权重值最低,说明偿债能力对跨境电商上市公司的综合绩效影响程度最低,主要原因在于上市公司的资金来源渠道比较广泛,可以在公开市场募集资金,也可以通过银行、证券公司等途径融资,因此各公司的偿债能力差异性并不明显,所以对其综合绩效的影响相对较低。

二级指标中净资产收益率权重值最高为0.103,说明净资产收益率是跨境电商上市公司综合绩效的核心因素,主要原因在于净资产收益率是反映企业收益状况的核心指标,跨境电商上市公司在跨境电商行业竞争激烈,因此其净资产收益率存在较大差异,所以对其综合绩效的影响较大。总资产利润率等指标的权重值在0.03~0.10之间,说明总资产利润率等指标对跨境电商上市公司综合绩效具有一定的影响。而资产负债率、投入资本回报率的权重值相对较低,说明二者对跨境电商上市公司的综合绩效影响相对较低。

(四)综合绩效评价结果

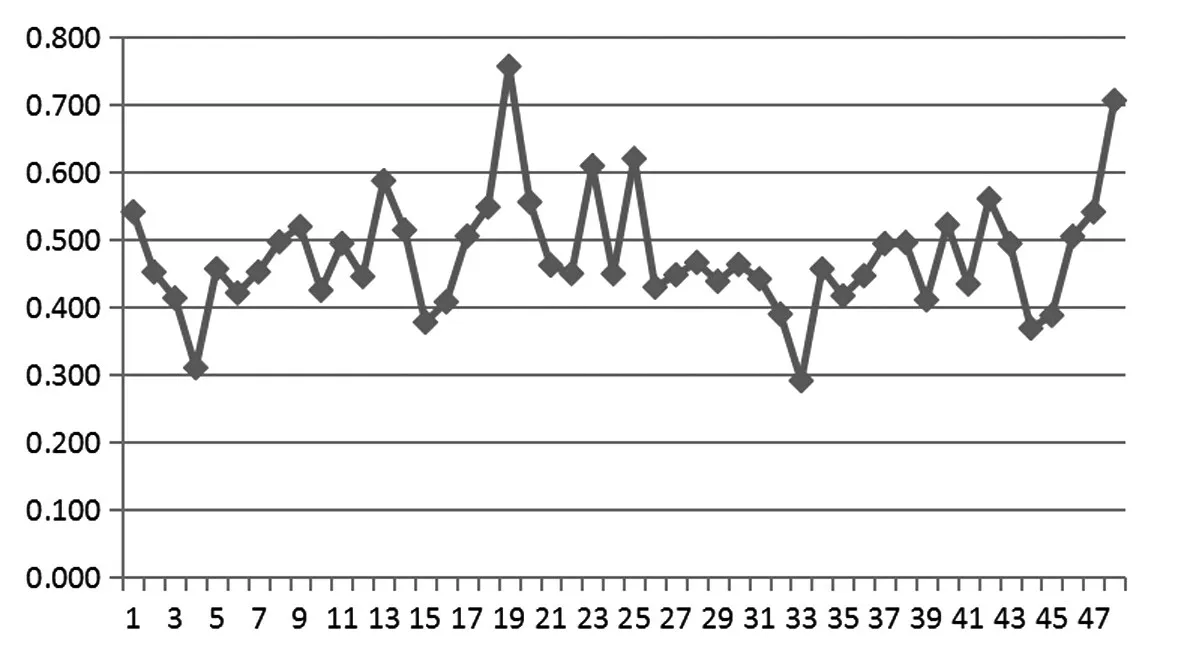

对本文选取的48家跨境电商上市公司综合绩效进行测算,结果如图2所示。

图2 跨境电商上市公司综合绩效评价结果

如图2所示,48家跨境电商上市公司综合绩效的平均值为0.476,说明我国跨境电商上市公司的综合绩效偏低。电子商务在我国已经形成较大的发展规模,但是由于我国制造业与欧美发达国家相比仍有一定差距,导致我国跨境电商出口的产品质量难以满足高端消费者需求,使我国跨境电商公司在国际市场的竞争力较低。综合绩效值最高得分为0.756,最低得分为0.290,二者的差值为0.466,说明我国跨境电商上市公司的综合绩效存在较大差异性。跨境电商市场份额有限,由于行业性质影响,跨境电商行业容易形成寡头或者垄断市场,导致中小跨境电商公司与行业龙头跨境电商公司的综合绩效差异较大。

(五)综合绩效影响因素分析

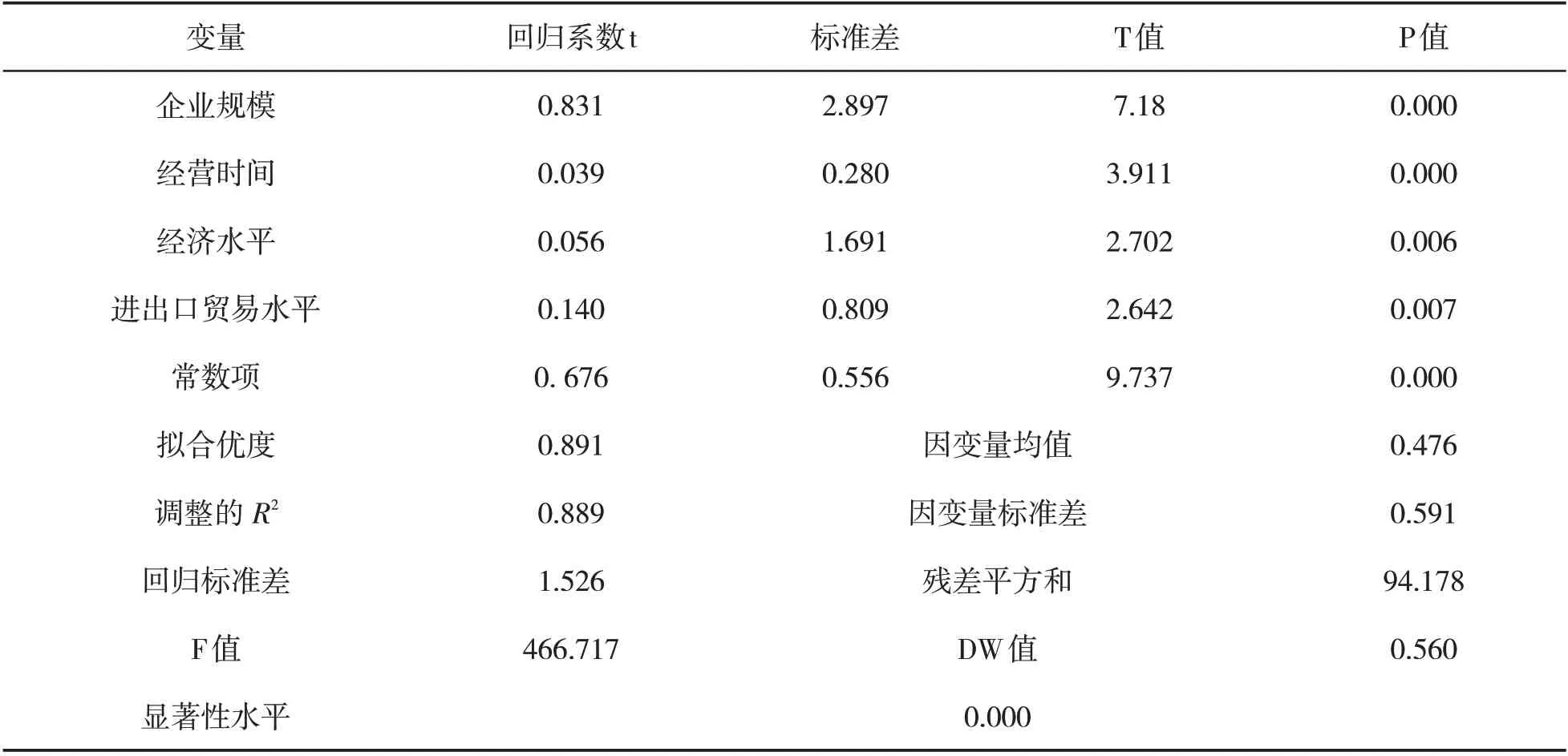

以企业规模、经营时间、经济发展状况、进出口贸易状况为解释变量,48家跨境电商上市公司的2017—2019年综合绩效水平作为被解释变量建立多元线性回归模型,回归结果如表2所示。

如表2所示,内部因素企业规模和经营时间与跨境电商上市公司综合绩效之间的回归系数均为正,说明企业规模扩大、经营时间延长对跨境电商上市公司综合绩效具有正向促进作用,具体而言就是企业规模扩大1个单位能够促进跨境电商上市公司综合绩效提升0.831个单位,而经营时间延长1个单位能够促进其综合绩效上升0.039个单位。外部因素经济发展水平、进出口贸易水平与跨境电商上市公司综合绩效之间的回归系数分别为0.056和0.140,说明经济发展水平、进出口贸易水平对跨境电商上市公司综合绩效具有正向促进作用,具体而言就是经济发展水平提升1个单位能够促进其综合绩效上升0.056个单位,而进出口贸易水平提升1个单位能够促进其综合绩效上升0.140个单位。

表2 回归结果

四、总结

综上所述,本文得出以下几点结论:第一,跨境电商上市公司综合绩效主要体现在其盈利能力、营运能力、偿债能力以及风险能力。其中,盈利能力的权重值最高为0.318,说明盈利能力是影响跨境电商上市公司综合绩效的最主要因素,偿债能力的权重值最低为0.203,说明偿债能力对跨境电商上市公司的综合绩效影响程度最低。第二,二级指标中净资产收益率权重值最高为0.103,总资产利润率等指标的权重值在0.03~0.10之间,而资产负债率、投入资本回报率的权重值相对较低,净资产收益率是跨境电商上市公司综合绩效的核心因素。第三,48家跨境电商上市公司综合绩效的平均值为0.476,我国跨境电商上市公司的综合绩效偏低,综合绩效值最高得分为0.756,最低得分为0.290,我国跨境电商上市公司的综合绩效存在较大差异性。第四,内部因素中企业规模和经营时间对跨境电商上市公司综合绩效具有正向影响,外部因素中经济发展水平、进出口贸易水平对跨境电商上市公司综合绩效具有正向促进作用。

本文构建了涵盖盈利能力、营运能力、偿债能力以及风险能力包含17个指标的跨境电商上市公司综合绩效评价体系,指标的选择上参考了现有文献,可能存在不足之处,后续研究应该尽可能地丰富相关指标。此外,本文的样本公司仅48家,时间跨度也仅为3年,后续研究应该尽量丰富研究对象和时间跨度。