上海房地产企业融资结构理论与现状分析

2020-12-23王玥琪

王玥琪

【摘 要】资金和人力资源对于房地产企业来说是必不可少的,上海作为全国最大的金融中心之一,近几年房地产企业的发展处于遥遥领先的地位。本文主要研究了上海房地产企业的发展情況,比较具有鲜明的特征。发现上海房地产企业的负债水平存在一定的差异;融资方式以债务融资为主,然后是内部融资,最后为股权融资;企业短期偿债压力比较低,负债结构比较稳健。

【关键词】上海房地产企业;融资结构;负债水平

资金和人力资源对于房地产企业来说是必不可少的,想要进入房地产企业必须要具备充足的资源。上海作为全国最大的金融中心之一,近几年房地产企业的发展处于遥遥领先的地位。因此本文主要研究上海地区的房地产企业的发展情况,比较具有鲜明的特征。

如今,房地产企业若想战胜竞争对手,必须要拥有一定水平的融资能力。融资方式单一,或者融资结构不适当均可能阻碍房地产企业的发展。本文从企业的年度财务报表出发,分析了上海房地产企业的融资结构的特征及变化趋势。无论对于董事会还是投资者,均需要重点关注企业的融资结构。本文首先基于现有的融资结构理论以及我国对于企业融资结构的研究情况,重点分析了上海房地产企业的融资特点:包括负债水平、融资方式及负债结构。在对上海房地产企业的融资特征有了初步了解之后,进一步对如何优化上海房地产企业融资结构给予建议。

一、理论分析

(一)融资结构的概念

融资结构反映了公司所有者权益与短期债务、长期债务的大小关系,体现了企业不同的资金渠道。融资结构与资本结构不同:资本结构仅仅反映所有者权益与非流动债务的比例,不包含流动债务。融资结构包括资本结构和负债结构,不是一种狭义的资本结构。资产负债表中,除了左边的资产,其他所有项目均包含在其中。但是,资本结构通常也可以判断出融资结构的优劣。

企业做出不同的融资决策,比如内部融资、债务融资、股权融资,便会构成不一样的融资结构。从无税MM理论到有税MM理论再到权衡理论,融资结构对于管理者来说越来越重要。调查发现,国内外学者对于融资结构的研究目前主要集中在融资渠道、融资结构理论和最优融资结构三个方面。企业想要实现利益最大化,降低加权平均资本成本,必须要选择适合自身的融资结构。

(二)融资结构理论研究

企业融资的研究起始于MM理论,包括“无税MM”和“有税MM”理论。其中“无税MM理论”不考虑所得税,认为负债比例越大,公司权益资本越大,负债水平不会对加权平均资本成本和企业价值产生影响。而“有税MM理论”考虑了所得税,所以利息抵税会对企业价值产生影响。

但是MM理论是在一系列完美假设下形成的,是不符合现实情况的。随着这些假设条件不断放宽,产生了权衡理论、代理理论及优序融资理论。权衡理论权衡了利息抵税效应与财务困境,负债比例逐渐上升,企业价值会先升高后下降,因此可以得出最佳融资结构点。代理理论在权衡理论的基础上考虑了过度投资与投资不足问题,增加了债务的代理成本与债务的代理收益两个变量。优序融资理论考虑了信息不对称与逆向选择对融资顺序产生的作用,认为最优的融资顺序应该是:先内部融资,后外部融资;先债务融资,后股权融资。

二、上海房地产企业融资结构现状

(一)上海房地产企业负债水平

表1是对选取出的21家上海房地产企业2014年至2018年的负债水平代理变量资产负债率的统计分析。由上海房地产企业2014至2018年的资产负债率分析看出,这些企业近五年资产负债率平均数为61.40%。有三分之一的企业资产负债率集中在60%至70%区间内,负债水平达到较高水平;6个企业的资产负债率超过70%,其中的2个企业的资产负债率超过80%。而纵观全部企业,这21家房地产企业资产负债率主要处于50%至80%。因此上海房地产企业的负债水平还是存在一定的差异。

(二)上海房地产企业融资方式

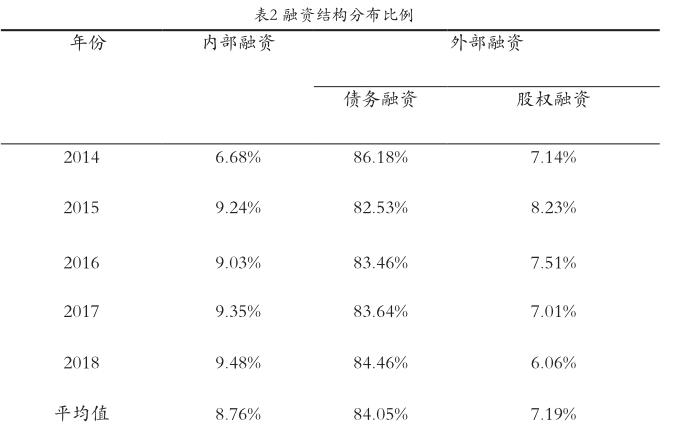

对于公司来说,融资方式包括内部和外部融资,另外外部融资包括股权和债务融资。内部融资来源于企业业务活动中的累积资金,本文用留存收益与固定资产折旧之和表示。另外,债务融资用年末总负债表示,股权融资通过股本与资本公积的和表示。

表2为上海房地产企业2014至2018年融资结构分布情况。近五年来看,债务融资所占比重呈明显优势,平均值高达84.05%;而内部融资占比8.76%,股权融资占比7.19%。并且从总体上看,内部融资比例有逐年递增的趋势,股权融资比例有逐年递减的趋势,债务融资比例基本保持不变。所以,上海这21家房地产企业融资方式以债务融资为主,然后是内部融资,最后为股权融资。

(三)上海房地产企业负债结构

负债包括短期借款、应付账款、应付票据、长期借款等,下面我们要研究企业负债的具体构成。为了分析企业的负债结构,本文选择负债中最为重要的四个科目:短期借款、应付账款、长期借款、预收账款,分别计算出它们占负债总额的比例。从计算的结果我们发现,近五年上海房地产企业平均负债结构中,短期借款占6.16%,长期借款占20.56%,所以负债中共有26.72%来自于银行借款;应付账款及应付票据占15.45%,预收账款占23.98%,所以负债中共有39.43%来自于商业信用。另外,预付账款所占比例非常大,而且比例越来越重;短期借款所占比例相对较小,而且比例越来越轻。说明上海房地产企业短期偿债压力比较低,负债结构比较稳健。

三、结论与建议

综上所述,上海房地产企业的负债水平存在一定的差异;融资方式以债务融资为主,然后内部融资,最后股权融资;企业短期偿债压力比较低,负债结构比较稳健。企业的规模越大,其所面临的经营风险可能越大,越需要增加负债比例分散风险。而外部融资会增加企业的财务风险,企业选择依赖于内部融资。充足的盈余可以使企业的融资方式形成以内部融资为主,外部融资为辅的融资结构。

在现实中,企业应将流动比率、速动比率等指标维持在一个合理水平。结合自身的实际情况,在监管层规定的指标范围内做出灵活地变通,制定出符合企业实际的融资结构计划。这涉及到房地产企业对经营过程的监控以及房地产企业在经营过程中如何进行融资,也涉及到房地产企业为了增强融资能力如何开展投资等问题。企业应优化非现场监管力度,创建良好的房地产企业各类统计报表报告的定期报送规章制度,通过财务报告反映的情况对每项财务指标加以分析,以减少监控不足的影响。该分析结论及建议对一般企业融资结构的研究也具有普遍意义。

(上海师范大学商学院,上海200030)

参考文献:

[1]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(08).

[2]于敏.试论上市公司融资决策影响因素分析[J].商场现代化,2005(26).

[3]严梦莹. 我国房地产上市公司融资结构影响因素实证研究[D].浙江工商大学,2011.

[4]魏冉,季业民.基于因子分析的我国房地产发展状况综合评价[J].商,2016(19).

[5]企业筹融资途径与融资风险防范的方法[J].时代经贸. 2019(05).