资本市场开放对企业投资行为的影响

2020-12-21汪怡

汪怡

[提要] 本文基于2014年沪港通交易制度的实施探讨资本市场开放是否会影响企业投资。选取2012~2016年A股上市公司数据,通过倾向得分匹配法,寻找沪港通上市公司的匹配样本,再利用双重差分方法研究沪港通政策对上市公司的整体投资、固定资产投资和创新投入的影响。结果发现:沪港通交易制度是通过增强股价信息含量作用至企业的股价敏感性,进而影响企业的投资,并且随着沪港通的开放,企业固定资产投资的股价敏感性下降了,但是对于研发投入的敏感性有显著上升。

关键词:沪港通交易制度;双重差分模型;投资-股价敏感性;倾向得分匹配

中图分类号:F831 文献标识码:A

收录日期:2020年8月16日

一、引言

2014年11月17日,“沪港通交易平台”在上海证券交易所正式开通,是中国A股资本市场对外开放的重要举措。沪港通作为最早实施的互通交易制度,是资本市场开放过程中具有先驱意义的关键一步。所以,探讨沪港通交易制度会如何影响实体经济运行具有重要意义。

实体经济活动的重要微观表现是企业的投资,本文重点关注资本市场开放是如何影响企业投资的。资本市场开放的核心为取消或放松对资本流动的限制,允许境外投资者进入从而引入境外资金。现有研究认为境外投资者发挥治理作用的主要途径是通过直接与企业管理层沟通等内部治理方式,即“用手投票”。但是,在实际的公司治理中,通过与企业管理层直接沟通的方式来干预企业行为的情形是比较少见的。理论上,境外投资者还可以通过买卖公司股票等市场交易的方式来间接地对管理层的决策行为产生影响,即“用脚投票”的方式。但是,境外投资者是否真的会选择通过市场交易的方式影响企业投资,相关的影响机制又是什么,这类的研究仍比较缺乏。

沪港通交易机制是作为资本市场开放的一种重要形式,其制度设计会强化境外投资者通过“用脚投票”发挥治理作用,并且不同于其他国家、地区的资本市场开放原则,为了尽可能降低可能出现的市场风险,沪港通交易机制采取了渐进式的开放过程,先挑选数量有限的股票作为试点,而后逐步加入新的股票。这一特点使得基于此背景的研究可以清晰地区分受资本市场开放未受和受到影响的企业,从而避免事件识别误差等问题,加强研究结论可靠性。鉴于此,在沪港通交易机制背景下,本文提出如下问题:资本市场开放是否会影响企业投资?如果资本市场开放会影响企业投资,影响的是企业对固定资产的投资还是研发投入?

二、研究假设

有学者发现,A股资本市场中境外投资者能够识别并投资于业绩表现较好的企业,这表明境外投资者较本地投资者拥有一定的信息优势。机构投资者是中国香港资本市场等相对发达的资本市场中的主要投资者,拥有更丰富的经验和投资能力,在获取、挖掘企业信息方面也可能更具优势。中国香港资本市场是全球金融与信息中心之一,其投资者相对于A股本地投资者具有以较低成本获取全球范围内的信息的优势。基于此,香港投资者可以利用信息优势获取有关中国内地企业层面的信息。沪港通制度的实施,一方面让香港投资者可以发挥其拥有的信息优势,挖掘出价值受低估的企业,而后通过“用脚投票”反馈至企业的股价中;相反,发现企业价值高估时,可出售已持有股票或者卖空高估股票。这些行为使得企业价值回到合理水平,从而减少定价偏差。另一方面沪港通交易制度使得管理层主动提高信息披露质量,进而吸引境外投资者持股。信息披露质量便于境外投资者利用相对信息优势获取增量信息,并反映到股价中,进而提高股价信息含量、降低定价偏误。

资本市场影响实体经济运行的主要机制就包括股价信息反馈效应机制,股价的信息含量越高,信息反馈效应对实体经济的影响也越大。沪港通交易制度的实施,让有着信息优势的香港投资者能够提高企业股价信息含量,从而影响企业管理层做出投资决策。当股价信息含量较高,包含管理层可能并不知道的信息时,管理层会因此制定或修正投资决策,提高决策成功的可能性,这是因为股价包含了投资者对公司投资决策的观点和认可度,若管理层不参考其中反馈的信息,可能会引起投资者的抛售甚至卖空等行为,引发公司股价下滑,为避免这种情况,管理层会利用股价中反馈的有效信息用于决策制定。

基于以上分析,本文提出:

假说1:沪港通交易制度的实施会提高企业投资-股价敏感性

企业投资包括固定资产投资和研发投入,从理论上看,沪港通制度的建立能够引入境外投资者,对于企业的股价是利好消息,能够提高企业投资的股价敏感性,也能够提高企业固定资产投资和研发投入的敏感性,所以本文提出:

假说2:沪港通交易制度实施会提高企业投资,并且同时提高企业的固定资产投资和企业的创新投入

三、研究设计与变量选择

本文实证思路如下:通过倾向得分匹配法,寻找沪港通上市公司的匹配样本,再利用双重差分方法研究沪港通政策对上市公司的整体投资、固定资产投资和创新投入的影响。

(一)计量模型与计量方法分析。沪股通标的企业初始样本范围包括上证180指数成分股、上证380指数成分股、“A+H”股上市公司中符合要求的568家上交所A股上市公司,经后期的调出,截至2016年12月31日,原始的568家仅剩420家,剔除其中的金融股和部分缺失值,实验组沪港通公司共计397家。本文采用Logit回归估计倾向得分,采用Stata官方命令Teffects Psmatch进行一对一匹配。进行匹配的公司样本选自未被纳入沪股通标的上交所与全部深圳证券交易所的上市公司,进行匹配之后得到397家控制组公司。

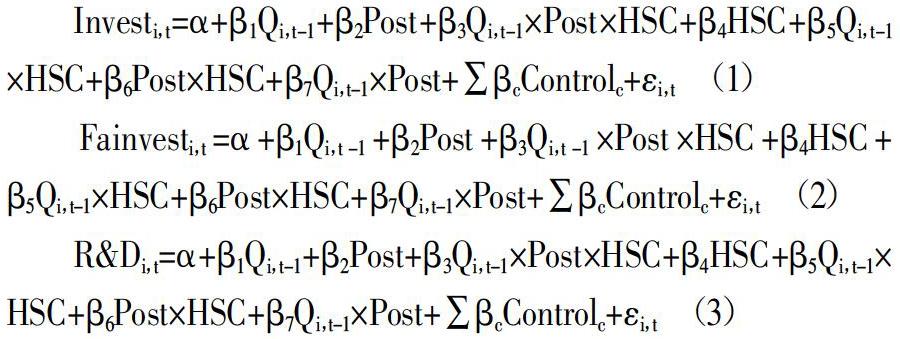

本文實证方程如下:

(二)变量界定和数据说明。文中Invest是企业投资指标,为本期资本投资除以上期总资产,资本投资是采用固定资产、在建工程的年度变化值与研发支出之和;Fainvest是企业固定资产投资,为固定资产、在建工程的年度变化值除以上期总资产;R&D是企业的创新投入指标,采用企业的研发支出除以上期总资产;企业股价指标采用托宾Q值,为企业权益市场价值、负债账面价值之和除以总资产;Post表示沪港通交易机制是否实施的虚拟变量,即2014年之前取0,在2014年后取1;HSC为沪股通标的企业虚拟变量,企业是样本中的沪股通标的企业时取值为1,否则为0。控制变量包括企业的规模(size)、现金流量比率(cfo)、企业资产负债率(lev)、董事会规模(bsize)、企业资产报酬率(roa)、第一大股东持股比例(larshare)。

本文数据均来源于CSMAR与Wind数据库,并且使用Winsorize在全部连续变量1%(99%)分位上进行了处理。

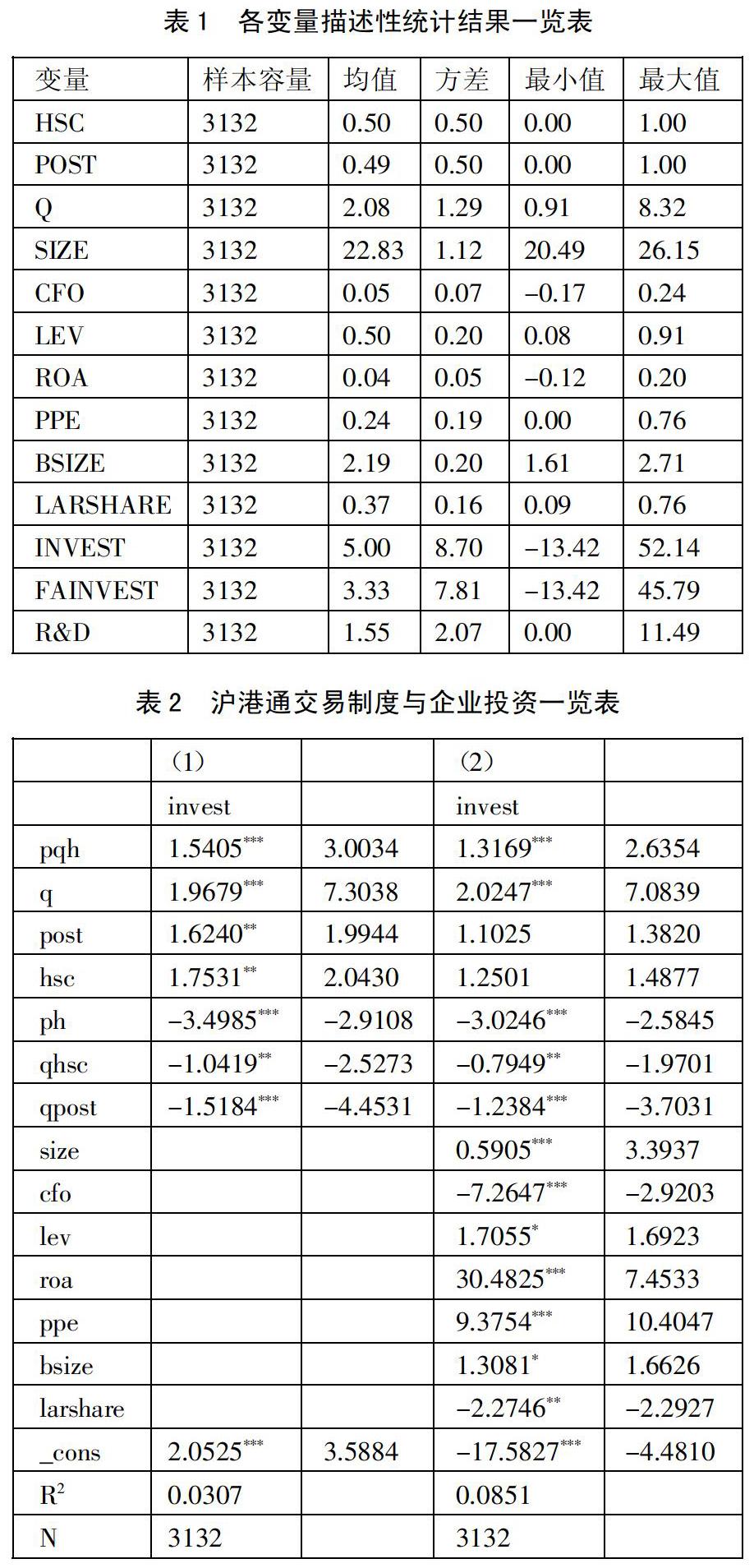

(三)描述性统计。表1报告了样本总体的描述性统计结果,可以看出,经过配对处理之后的沪港通企业与非沪港通企业之间控制量变量的差距并不明显。(表1)

四、实证结果与分析

沪港通交易制度与企业投资之间的回归结果报告见表2。列(1)、列(2)分别为未加入控制变量与加入全部控制变量的回归结果,在表中q的回归系数均在1%的水平上显著为正,说明了企业投资与股价之间存在显著的正相关关系。表中的pqh为post*q*hsc的交互项,它的回归系数同样在1%的水平上显著为正,说明了较非沪股通标的企业,沪股通标企业的投资对股价波动的敏感性更高。在经济意义上,以第(2)列为例,q、qpost(q*post)、qhsc(q*hsc)和pqh(p*q*hsc)的回归系数为2.0247、 -1.2384、-0.7949 和1.3169,表明在實施沪港通交易制度前,随着q增加一个标准差,标的企业投资增加1.5864,占企业平均投资的31.73%;而实施沪港通制度后,标的企业投资增加1.6877,占企业平均投资的33.75%。实施沪港通制度后,标的企业投资—股价敏感性提高2.02%。以上结果支持假说1。(表2)

沪港通交易制度与企业固定资产投资以及创新投资即研发投入之间的回归结果分别见表3、表4。其中,(1)、(2)列依然分别为未加入控制变量与加入全部控制变量的回归结果。表中数据表明,不论是对于企业的固定资产投入还是研发投入,q的回归系数均在1%的水平上显著为正,表明固定资产投资、研发投入与股价之间都存在显著的正相关关系。经济意义上,在对固定资产投资进行的回归中,q、qpost(q*post)、qhsc(q*hsc)和pqh(p*q*hsc)的回归系数为1.6491、-1.1581、-0.8949和1.0215,表明在实施沪港通交易制度前,随着q每增加一个标准差,沪股通标的企业固定资产投资会增加0.9729,占企业平均固定投资的29.22%;而实施该制度后,沪股通标的企业投资会增加0.8363,占企业平均投资的25.11%。相对于实施该制度前,实施后沪股通标的企业固定资产投资对股价敏感性反而会下降4.1%。在对研发投入进行的回归当中,q、qpost(q*post)、qhsc(q*hsc)和pqh(p*q*hsc)的回归系数为0.4689、-0.1650、 -0.1684和0.3002,表明在实施沪港通交易制度前,随着q每增加一个标准差,沪股通标的研发投入会增加0.3876,占企业平均固定投资的25%;而实施该制度后,沪股通标的企业投资会增加0.5194,占企业平均投资的33.51%。相对于实施该制度前,实施后沪股通标的企业固定资产投资对股价敏感性上升了8.5%。这个结果说明,沪港通开通之后企业的研发投入会随着股价波动变得更敏感,但是对固定资产投资反而会变得更加不敏感,这部分支持了假说2。这个结果并不十分意外,对于企业来说,研发创新的投入存在巨大的不确定性,如果投入的资金不能够转换形成有效资本,那么企业会面临利润的下跌。当企业在沪港通上市之后,境外投资者更多可能选择“用脚投资”,企业为了获得境外投资者的青睐就会选择安全的投资方式——将资金投在固定资产而不是研发投入上,所以会导致沪港通开通后,企业固定资产投资对于股价变动更不敏感,而研发投入却变得十分敏感。(表3、表4)

五、结论及启示

沪港通交易制度的实施在中国A股资本市场上具有重要的战略意义。本文探讨沪港通交易制度对企业投资的影响关系,研究结果表明:沪港通交易制度是通过影响股价信息含量来提高企业投资的股价敏感性;更深入的,会降低企业固定资产投资的敏感性,显著提高研发投入的敏感性。本文的结果说明,境外投资者的引入能够提高资本市场定价效率,更有利于优化企业进行投资决策。

本文的政策启示如下:第一,维持资本市场的渐进式开放原则。渐进式开放有利于确定资本市场开放的微观影响,减少资本市场波动风险,提供市场开放经济后果的经验证据。第二,加强对投资者的引导与信息中介的发展。一方面可以引入境外投资者,同时引导本地投资者,提高其信息获取的能力;另一方面加速发展信息中介市场,加大信息中介在信息获取、传递中发挥的作用。第三,防范资本市场开放可能引发的风险。首先,加强对境外投资者的监管;其次,加强关于境外投资者异常交易处罚,完善国际投机活动的应对机制,促进资本市场开放的良性发展。

主要参考文献:

[1]李蕾,韩立岩.价值投资还是价值创造——基于境内外机构投资者比较的经验研究[J].经济学,2014(01).