我国周边国家矿业投资政治经济环境评价研究

2020-12-17郑明贵胡志亮潘咏雪

郑明贵,胡志亮,潘咏雪

(1.江西理工大学经济管理学院,江西 赣州 341000;2.中国科学技术大学管理学院,安徽 合肥 230026)

0 引 言

矿产资源作为人类赖以生存的物质原料,是稀缺的也是不可再生的。目前矿产资源的供给方式主要包括本国勘探、国外进口以及别国勘探,大多数国家都会选择两种或以上的形式。 目前还没有一个国家可以在本国内满足各种战略性矿产资源的供应,多数矿产资源都需要从国外进口或者别国勘探生产。

我国的矿产资源总量较大、品类丰富,但是战略性矿产资源相较于欧美国家严重不足,随着经济全球化发展,相关行业急需矿产资源。商务部数据显示,实施“走出去”战略以来,我国对海外投资的势头持续增长,2016年底我国海外投资的企业就已经超过两万五千多家,涉及国家多达184个,项目投资总额超过1.1万亿元,创历史新记录,其中包含85个国家矿业类投资项目。据统计,我国主要短缺与战略性的矿产供给方基本来自周边国家,在长期的交易中我国与周边国家已经形成了牢固的合作关系。我国对周边国家虽然占据地缘优势,但是政治因素与经济因素的不可控性将会直接影响投资的成败[1]。

我国周边国家有21个,这些国家大部分都经历过不同的地质演化过程,呈现出不同的地质构造面貌,形成较为丰富的世界级矿床。其中,吉尔吉斯斯坦、哈萨克斯坦、乌兹别克斯坦、土库曼斯坦、泰国、越南、马来西亚、印度尼西亚、印度、俄罗斯、蒙古国、菲律宾、阿富汗、老挝、缅甸这15个国家地质工作程度较低,矿产资源丰富。由于乌兹别克斯坦和土库曼斯坦矿业法特别严格,阿富汗常年战乱,因此选取哈萨克斯坦、吉尔吉斯斯坦、俄罗斯、蒙古国、马来西亚、菲律宾、印度、缅甸、泰国、老挝、越南、印度尼西亚等12个国家作为评价对象。

矿业投资环境评价主要从微观层面(项目选择)、中观层面(区位选择)以及宏观层面(国别选择)进行分析,而跨国矿业投资主要以宏观层面为切入点,重点考察国家之间的投资环境比选。

1 研究现状

1.1 政治政策投资环境影响因素

从理论分析来看,政治政策投资环境因素直接影响跨国公司的矿业投资项目的成败。BRUNETTI[2]和EASTERLY[3]指出,政治风险作为国家商业经营环境的重要内容之一,产生的原因较为复杂,并且政治风险的增加意味着经营环境不确定性的增加,直接左右企业在海外经营战略的实施以及收益目标的实现,对国际直接投资有着较大的负面影响[4-6]。 对于政治风险产生的主要后果,USHER[7]和ROBOCK[8]认为,新兴国家国有化浪潮以及主权独立时期政权的不稳定会对跨国投资企业产生巨大的负面影响,造成巨大的损失,从而阻吓了外资的流入。SCHNEIDER等[9]研究发现,东道国战乱及恐怖主义会对外资企业产生很大的损害,跨国投资企业会选择性地避开恐怖主义国家而转移到相对稳定和安全的国家。NIGH[10]指出,国际之间的冲突会严重影响企业的海外投资流量,稳定的国际关系将会提高企业投资的信心。Fraser研究所首次提出“矿业政策潜力指数”这一概念[11],对各国的矿业政策潜力进行了量化,跨国矿业投资企业可以根据这一指数进行各国矿业政策优劣的排序,从而提高投资成功率。CHAKRABARTI[12]和BUSSE[13]对政治投资环境进行了细分,他们指出宏观层面的政治风险应该具体包括:东道国政治制度或者对外关系友好程度及政权更迭稳定性等政治体制风险、东道国爆发的战乱及内乱等战争风险、国内民族矛盾及治安恶化等社会风险。

从实证研究来看,LOREE等[14]在对1977—1982年流向36个国家的海外投资流量进行跨部门分析后发现,政治稳定性与海外投资流量呈显著的正相关关系。 BEKAERT等[15]引入政治风险利差这一概念,并研究政治风险利差对海外直接投资的影响,结果显示当政治风险利差减少1%时,国外直接投资净额的流入将会提高约12%。WOODWARD等[16]以1984—1987年制造业的数据为研究样本进行研究,结果显示东道国政治的稳定性显著提高了投资企业的盈利能力。AL-KHOURI等[17]以16个中东、北非国家为研究对象进行研究,发现政府稳定性及国际军事冲突对吸引国外直接投资的影响最大。LI[18]研究了不同形式的国家政治暴力如何影响企业海外投资,研究结果显示,该影响的大小取决于政治暴力是否可以被预期,不可预期的政治暴力事件将直接影响投资的成败。

1.2 经济金融投资环境影响因素

从理论分析来看,经济金融投资环境因素是跨国公司的矿业投资项目最为直观的影响因素。ALMAHMOUD[19]将经济风险衡量的核心定义为经济体系创造新增价值及其自身抗风险的能力。LEVARY等[20]和JINJARAK[21]认为宏观经济环境是跨国投资风险最为显著的影响因素之一。HEMPHILL[22]研究表明经济发展及金融制度因素对海外企业直接投资(FDI)会产生显著的正向影响。ALFARO等[23]发现经济金融体系发展更加完善的国家或地区能够更好地利用FDI,对FDI的流入具有促进作用。对于经济金融风险的主要来源,CHRISTLAN[24]认为金融风险最重要的影响因素是跨国资产管理中的外汇风险,汇率的不稳定性在很大程度上决定了项目投资的成败。CHEE等[25]则从东道国的违约历史、经济发展水平和经济自由度三个变量对投资国的信用等级进行划分。

从实证研究来看,LUMBILA[26]选取发展中国家的数据为研究样本,以金融制度和经济发展水平等经济金融风险因素为出发点,深入探究了对外直接投资(OFDI)的影响因素,结果表明经济指标良好的国家对OFDI会产生显著的正影响。GHOSH等[27]以一个国家的失业率、生产总值增长和通货膨胀等宏观经济变量的投资风险因素,建立了宏观经济变量脉冲反应模型,并以以色列、叙利亚、阿尔及利亚、沙特阿拉伯、巴林和马耳他等十多个中东、北非国家为研究样本进行研究,结果显示在稳定国家经济和吸引外资流入方面,东道国的经济政策比石油储备的作用更大。

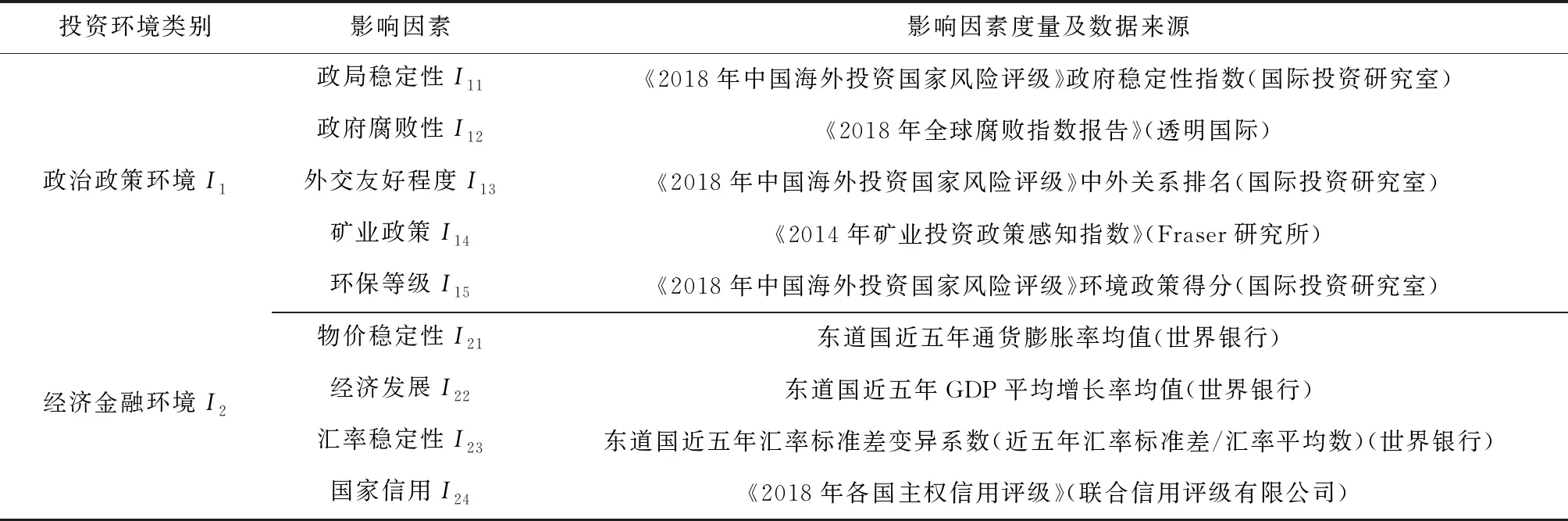

综合上述学者研究成果,结合研究目标,构建了一套由政治政策环境和经济金融环境为一级矿业投资环境指标,政局稳定性[28]、政府腐败性[29-30]、外交友好程度[31-32]、矿业政策[12]、环保等级[29]、物价稳定性[27]、经济发展[26]、汇率稳定性[24]和国家信用[25]为二级矿业投资环境指标的政治经济矿业投资环境评价指标体系。

2 指标体系构建

2.1 矿业投资环境影响因素的识别

目前,海内外学者建立的矿业投资环境评价指标体系选取定性指标较多,定量指标较少,致使评价结果主观意识较强,不具备较强的公信力。综合学者们的研究成果,并对矿业投资政治经济影响因素进一步识别的基础上,遵循系统性、差异性、科学性、独立性、代表性、目标导向性和可行性的指标体系构建原则,构建了一套评价指标体系(表1)。

表1 矿业投资政治经济环境评价指标体系Table 1 Evaluation index system of political economy environment of mining investment

2.2 指标主观权重的确定

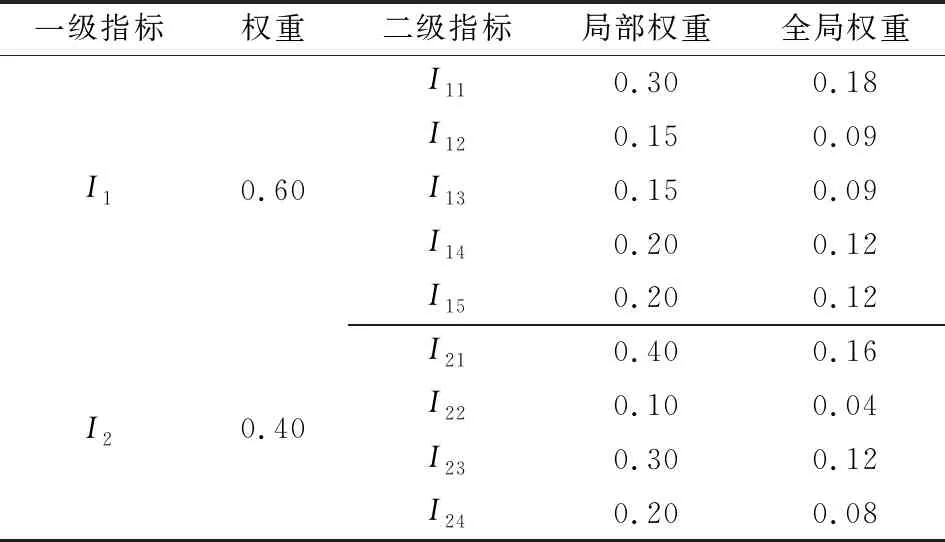

德尔菲法亦称专家调查法,本质上为一种反馈匿名函询法。因为矿业投资环境评价综合性较强,满足加法规则进行多维效用合并,采用德尔菲法对指标进行主观赋权[33]。结合专家专业知识、经验、问卷数量等因素,向高等院校、跨国矿山领域企业及设计院的40名专家发出意见征询表,共收回29份,整理后见表2。

表2 评价指标主观权重Table 2 Subjective weights of evaluation indicators

2.3 指标客观权重的确定

2.3.1 熵权法基本思想

熵最早是由SHANNON引进到信息理论中的。其概念的基础为热力学,所反映的是体系混乱程度。体系越混乱,熵越大,体现的信息量就越少,在综合评价中所起的作用就越小,权重也就越低,反之则越大[34-35]。

2.3.2 熵权法建模一般流程

假设指标体系包含n个研究对象,m个评价指标,则原始矩阵可表示为式(1)。

R=(rij)n×m(i=1,2,…,n;j=1,2,…,m)

(1)

原始矩阵规范化见式(2)。

A=(aij)n×m

(2)

信息熵的计算见式(3)和式(4)。

(3)

(4)

权重的计算见式(5)。

(5)

以表3中12个国家的指标数据作为样本,运用式(1)~式(5)整理和计算得到每个指标的局部权重和全局权重,见表4。

2.4 指标组合权重的确定

在矿产投资环境评价过程中,如果只考虑主观权重,容易造成因个人喜好来确定权重,缺少大量数据的支撑而不具有说服力,而如果只考虑客观权重又容易造成专家经验值的缺失。因此,采用德尔菲法与熵权法相结合确定评价指标组合权重,对单一的主观赋权、客观赋权进行修正,弥补其不足。计算见式(6)。

Wi=αXi+(1-α)Yi(i=1,2,3,…,n)

(6)

式中:Xi为主观权重;Yi为客观权重;Wi为组合权重;α为调整系数,反应决策者对主客观权重的偏爱程度,α值越小,说明决策者认为客观数据资料更重要,α值越大,说明决策者更看重个人经验值。结合相关文献,取α=1/2,求得组合权重见表5。

表3 各国指标数据Table 3 National indicator data of various countries

表4 评价指标客观权重Table 4 Objective weights of evaluation indicators

表5 评价指标的组合权重Table 5 Combination weights of evaluation indicators

3 投资环境评价模型

3.1 评价指标分级

对各个评价指标进行量纲化处理,分级至[1,10],以世界银行、Fraser研究所等权威机构公布的数据及公认的等级划分规则为依据(表6),得出各国的分级值,见表7。

表6 评价指标分级规则Table 6 Evaluation index classification rules

表7 各国指标分级值Table 7 Index values of various countries

3.2 投资环境等级划分

根据评价指标分级规则将投资环境划分为5个等级,即差为[1,3),较差为[3,5),一般为[5,6),良好为[6,8),优越为[8,10]。

3.3 常权评价模型

综合评价值为V,计算见式(7)。

(7)

式中:Wj为评价指标组合权重(主客观权重);xj为指标分级值;n为指标个数。

3.4 变权评价模型

常权评价模型中指标权重是固定不变的,未能考虑因为极端指标的存在而严重影响投资的结果。而在变权评价模型中[36],评价指标权重是动态的,它会根据极端指标的大小而发生相应的改变,进行激励或惩罚,有效地消除了极端指标产生的影响,同时凸显了极端指标对投资结果产生的“否决”作用,其原理如下所述[37]。

映射wj:(0,1)m→(0,1),(x1,…,xm)→sj(x1,…,xm)(j=1,2,…,m)满足:

连续性:wj(x1,…,xm)关于每个变元xk连续;

惩罚性:wj(x1,…,xm)关于每个变元xk单调递减。

均衡函数见式(8)。

(8)

变权公式见式(9)。

(9)

式中:wj(x1,…,xm)为指标变权权重;α为参数,以0.25为间隔,在0.25~3范围内依次取值进行反复测算,结果表明当α取0.75进行惩罚型变权时,模型敏感性最好。这也与上述文献中α取值范围在0.75~1之间的情况基本吻合。

变权综合评价值V*的计算公式见式(10)。

(10)

4 模型应用

4.1 投资环境评价

4.1.1 常权综合评价

根据表5和表7,利用式(7)进行常权评价,结果见表8。 由表8可知,泰国、越南、老挝、缅甸以及马来西亚处在良好的政治经济矿业投资环境等级;印度尼西亚、菲律宾、印度、蒙古国、吉尔吉斯斯坦和哈萨克斯坦处于一般的政治经济矿业投资环境等级;而俄罗斯处在较差的政治经济矿业投资环境等级。

4.1.2 变权综合评价

利用式(8)计算各国评价指标的变权权重,利用式(9)计算各国综合评价值,结果见表9。将变权评价结果与常权评价结果进行对比,结果见表10。

表8 各国常权评价结果Table 8 Results of constant weight evaluationof various countries

表9 各国变权权重计算结果Table 9 Variable weight calculation results of various countries

表10 常权与变权评价结果对比Table 10 Comparison of evaluation results of constant weight and variable weight

由于极端指标的存在,进行惩罚变权评价后,老挝、缅甸和马来西亚的政治经济矿业投资环境等级发生了变化,各国的评价值均产生一定程度的下降。排名上升的国家有印度尼西亚和印度。根据变权评价结果,政治经济矿业投资环境良好的国家有泰国和越南,政治经济矿业投资环境一般的国家有老挝、缅甸、印度尼西亚、印度、马来西亚、菲律宾、蒙古国、吉尔吉斯斯坦和哈萨克斯坦,政治经济矿业投资环境较差的国家只有俄罗斯。

4.2 评价结果应用

4.2.1 我国战略性矿种供需分析

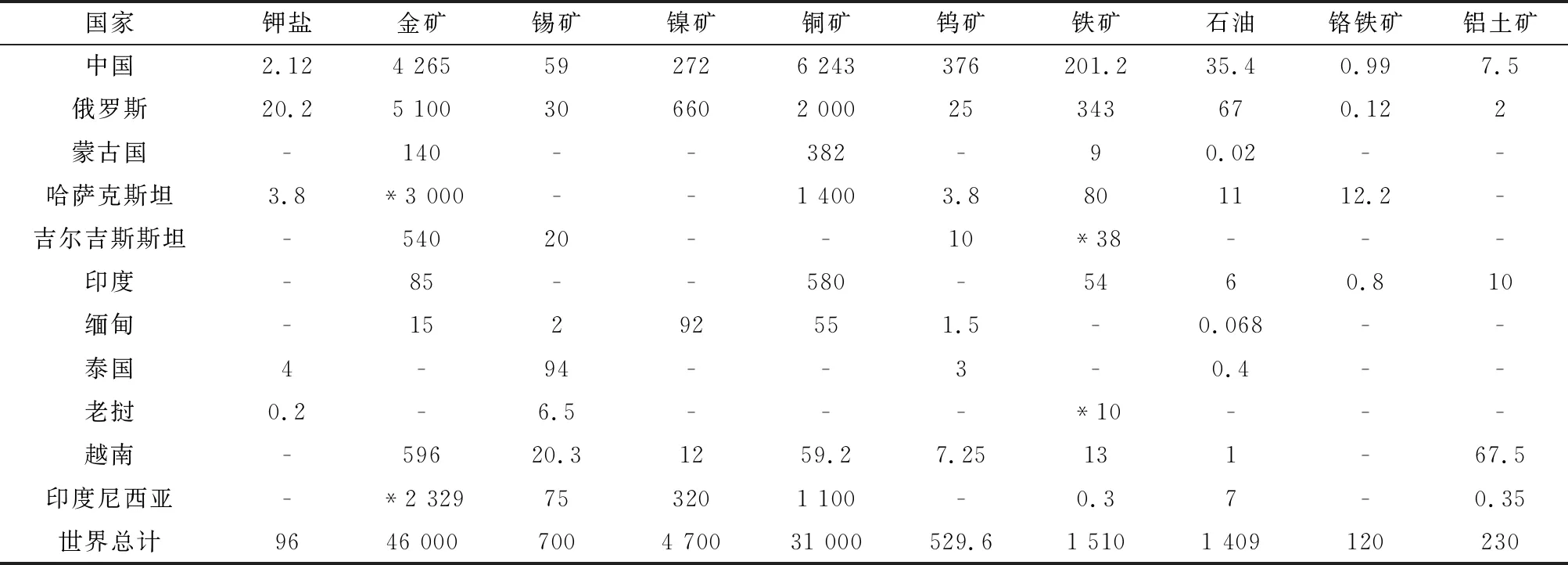

我国是全球最大的矿产资源生产国、消费国、贸易国,矿产资源种类齐全,但多数矿产人均储量远低于世界平均水平。以钾盐为例,全球探明的钾盐储量约为96亿t(表11),其中加拿大第一,占52%;俄罗斯第二,占21%;白俄罗斯第三,占8.8%;德国第四,占8.4%,这四个国家合计占全球总储量的90%以上。我国的钾盐资源只占全球储量的2.21%,2017年对外依存度超过45%(表12),全球钾盐消费排名仅次于美国。到2025年,我国钾盐需求量将达到1.2×107t,自产钾盐达到5×106t以上,对外依存度仍将超过50%[38]。

以铝土矿资源为例,我国对铝土矿产品的需求也高速增长,2018年我国氧化铝、原铝产量及原铝消费量均占世界的一半以上,是世界最大的原铝消费国,但同时国内铝土矿资源禀赋相对较差、供给不足,进口矿石供应不稳,对外依存度较高等矛盾突出。以我国国内较低的基础储量来说,资源保障程度不高,即使考虑远景储量的乐观估计,铝土矿资源的服务年限也不超过15年[39]。到2025年,我国铝土矿需求量将超过1.5×108t,国内供应量4×107t左右,进口氧化铝1.2×107t左右(折合铝土矿),二次资源供应量4×107t左右(折合铝土矿),海外权益矿达到2×107t左右,纯进口量4×107t左右[38]。

4.2.2 周边国家矿业投资顺序

根据表10,结合周边国家现有资源量,得到我国战略性矿产资源国别投资顺序,见表12。

表11 各国主要矿产储量Table 11 Major mineral reserves of various countries

表12 战略性矿产资源周边国家投资顺序Table 12 Sequence of investment in strategic mineralresources neighboring countries

以钾盐为例,泰国作为我国周边矿业投资政治经济环境最好的国家,其优势矿种钾盐分布广泛,是亚洲钾盐资源最为丰富的国家之一(表11)。钾盐矿床主要分布于邦内那隆、昆敬、加拉信、暖颂、南丘克和亚索顿等地,平均品位达13.67%(我国平均品位为8%~9%),远景资源量超过100亿t,具有非常广阔的开发前景及经济效益。因此,建议将泰国作为境外钾盐资源投资开发的优先目的国。

以铝矿资源为例,越南作为我国周边矿业投资政治经济环境仅次于泰国的国家,其战略性矿种铝土矿储量为67.5亿t,占全球储量的29.3%,仅次于几内亚、澳大利亚和巴西(表11)。主要分布在西原地区,包括林同、多农、多乐、昆嵩、嘉莱等省。越南基础设施较差,冶炼加工业不发达,但发展意愿强烈。因此,建议将越南作为境外铝土矿资源投资开发的优先目的国。

5 结论与建议

5.1 结论

以我国周边12个国家为研究样本,根据已有成果及专家意见对矿业投资政治经济环境影响因素进行了识别,构建了矿业投资政治经济环境评价指标体系。评价结果与实际情况吻合程度较好,为我国对周边国家进行矿业投资提供了一套科学和系统的评价标准。由评价过程及结论可知:在构建矿业投资环境评价指标体系过程中,指标的选取非常关键,为使评价结果更为客观,尽量较少地选取定性指标;指标分级应以权威机构及公认的等级划分规则进行划分。

采用主观赋权德尔菲法与客观赋权熵权法相结合确定各评价指标组合权重,对单一的主观赋权、客观赋权进行修正,弥补其不足,使评价结果更具说服力。在二级指标中,政局稳定性、矿业政策、物价稳定性、汇率稳定性所占全局权重最大,是矿业投资企业应重点关注的因素指标。

建立惩罚变权评价模型对常权评价模型进行修正,有效地消除了极端指标产生的恶劣影响,同时凸显了极端指标对投资结果产生的“否决”作用。变权评价结果显示,矿业投资政治经济环境良好的国家有泰国和越南;矿业投资政治经济环境一般的国家有老挝、缅甸、印度尼西亚、印度、马来西亚、菲律宾、蒙古国、吉尔吉斯斯坦和哈萨克斯坦;矿业投资政治经济环境较差的国家只有俄罗斯。同时,矿山企业在跨国投资前应该重点关注东道国矿业投资政治经济环境中的极端指标,提前做好相应的措施。

选取矿业投资政治经济环境良好的国家泰国和越南为案例。结果表明,泰国是我国钾盐优选国,越南是我国铝土矿优选国。

5.2 对策建议

政治政策环境方面。政治政策环境影响因素主要考量的是东道国政权的稳定性以及与我国贸易关系和东道国关于矿业政策的支持度等,在矿业投资环境影响因素中所占比重最大,对于海外跨国矿业投资具有一票“否决”的作用,直接影响跨国投资公司的成败。因此,项目决策者投资前应尽量避免矿业投资政治政策环境存在极端指标的国家,例如缅甸存在政局稳定性和政府腐败性极端指标;吉尔吉斯斯坦存在政府腐败性和矿业政策极端指标。

经济金融环境方面。宏观经济环境的好坏主要体现在东道国的通货膨胀及汇率稳定性上。通货膨胀会使人民的消费水平上升,生活成本提髙,从而使投资者的成本加大,甚至导致经济危机,激发社会矛盾,使社会不稳定因素增加,不利于形成较好的投资环境。汇率变化能直接使外商企业受损或受益,并且汇率波动会给投入品未来成本带来更大的不确定性,使投资者无法预期。因此,项目决策者投资前应尽量避免投资通货膨胀率高、汇率波动大的国家,例如哈萨克斯坦、俄罗斯的物价稳定性和汇率稳定性指标都比较差。