将TVP-VAR模型应用于系统性金融风险的监测和预警

2020-12-17尹卓绝云南师范大学经济与管理学院

尹卓绝(云南师范大学经济与管理学院)

■引言和文献综述

过去20年的三次金融危机都显示出了跨国的传染性。随着经济全球化和金融自由化的深入,金融危机的国际传染呈现出正常化的趋势,传染机制也呈现出复杂性和多元化的趋势。金融危机影响的深度和广度也在扩大。这不仅是一个经济问题,也是一个政治问题和民生问题。虽然全球经济已经开始复苏,但保守势力的崛起和贸易保护主义加大了经济下行风险。与此同时,中国经济进入“新常态”阶段,债务问题和金融体系失衡凸显,面临经济脆弱性增强和政策摆动空间缩小的矛盾。当前,我国正处于经济结构调整和金融结构调整的关键时期。“一带一路”建设和人民币国际化进程也在推进[3]。在外部环境不确定性增加和内部矛盾加深的双重压力下,防范外部金融风险对我国的冲击是必要的。另一方面,也要警惕可能引发金融危机的内部风险。

2018年,唐升、周新苗以中国系统性金融风险为研究对象,构建了系统性金融风险指标体系并进行实证分析。研究了系统性金融风险的现状,构建了系统性金融风险预警系统[4]。将临界点与风险安全区间相结合,采用熵值法对1995 - 2014年我国系统性金融风险进行评价。在此基础上,采用GARCH-VaR方法对财务风险进行测度[1]。最后,输出预警信号,继而形成我国金融安全预警系统。研究发现,系统性金融风险主要来自宏观经济运行风险。主要原因是经济增长过快。但近年来,风险得到有效控制,系统性金融风险基本上较为安全。通过对纯金融指标的更深入研究,发现金融风险的原因,来自股票市场以及基金市场。根据因子分析结果,对于股票以及基金市场的财务指标,可以解释50%的综合因素[4]。

■理论分析

(一)系统性金融风险预警指标的可行性

通过对以往的金融危机的大量研究,发现金融危机并非没有预警的突然爆发。 爆发前的时间为1至2年。在危机爆发之前,系统性金融风险已经聚集,其相关指标开始发生异常变化。当这种异常变化超过某个临界值时,危机就可能爆发。 因此,根据当前金融危机的新特点,可以提取相关金融指标。然后测度这些指标的变化,可以在发生异常变化时,有针对性地进行管理。接着预测系统对的金融风险,并发出风险警告以防止发生这些风险。

通过监控各种指标的变化是系统性金融风险的衡量主要方法。这时,建立预警指标体系就尤为重要,预警的有效性和准确性就能得到保证。建立预警指标体系时,有几点原则必须遵守。第一个必须科学的,指标是经过科学选择的,并包含在预警指标体系中。因此,整个预警指标体系是科学严谨的。第二个必须可用,因为可能有很多指标。但是,根据中国的实际情况,选择了具有较高可用性的指标。这对衡量中国的系统性金融风险具有重大影响。第三个具有敏感性。指标的变化是预警指标体系的主要观察对象。因此,所选的指标应该是对经济体制的变化高度敏感。

(二)系统性金融风险预警指标预选

根据传染效应,首先选择了以下指标:首先,出口增长率,进口增长率以及经常账户余额/GDP。中国的国际贸易状况大体上由这三个指标表现。金融危机中,这三个指标波动很大。其次,外国直接投资/GDP,外国资本实际使用增长率,短期外债/外汇储备,金融危机主要通过外国直接投资和银行贷款传播。金融传染性可由这三个指标表示,它们较好衡量了金融渠道的传递。在此基础上,由中国国情,获得新常态经济的数据,初步选择了系统性金融风险预警指标。

■实证模型分析

通过对模型系数进行时变概化,可以得到TVP-VAR模型。即yt=Xtβt+A-1t,t=s+1,…n联立方程系数矩阵βt、系数矩阵At和随机波动协方差矩阵∑t都具有时变特性。

根据TVP-VAR模型的筛选结果,银行间市场债券回购承诺三个月加权平均利率,国家住房繁荣指数,货币供应量M2,名义有效汇率和深圳成份指数被选为目标变量,构建中国金融状况指数。资本帐户的整体开放度是用“((外汇未偿资金的变化-经常账户余额)/GDP”来衡量的;短期资本帐户的开放性通过“短期资本流量/FDI”来衡量,数据是从Wind数据库中收集的。

通过ADF单位根检验,在5%显著性水平下,发现三组数据呈现为平稳序列,结合TVP-VAR模型进行相应的分析。根据中岛的模型设置,采用MCMC方法取10000个样本,对初始的样本的结果进行相应的预处理,进而可以得到模型的估计结果[6]。Geweke值不能满足在显著性水平为5%时的假设,同时无效因子的大小小于63,说明结果是有效的。

目标变量使用TVP-VAR模型动态加权。研究了目标变量变化对金融市场的变化效应。因此,衡量整体金融状况则要选择变量,以此表现金融冲击的脉冲响应。然而,由于我国监管的现状,很难找到全面反映整个金融体系运行状况的指标。随着金融体制改革的深入,金融市场与实体经济的联系也愈加紧密,他们之间相互影响在不断加强。在此基础上,以反映宏观经济形势的居民消费价格指数(CPI)作为衡量市场状况的指标。

选取2013年1月至2020年11月的月度数据作为样本数据。通过对我国近五年金融状况指数的测算,对金融市场状况和短期系统性金融风险进行了估计。银行间市场债券回购的3个月加权平均利率和全国住房繁荣指数,数据收集于中国经济和社会发展统计数据库。货币供应量和居民消费价格指数,其收集于国家统计局网站。名义高效的深圳成分股指数,其数据收集于国际货币基金组织(imf)网站和印度数据库。结果表明,各变量的月度数据不存在季节性趋势,不需要进行季节性调整。利用z分数归一化法直接对原始数据进行标准化。

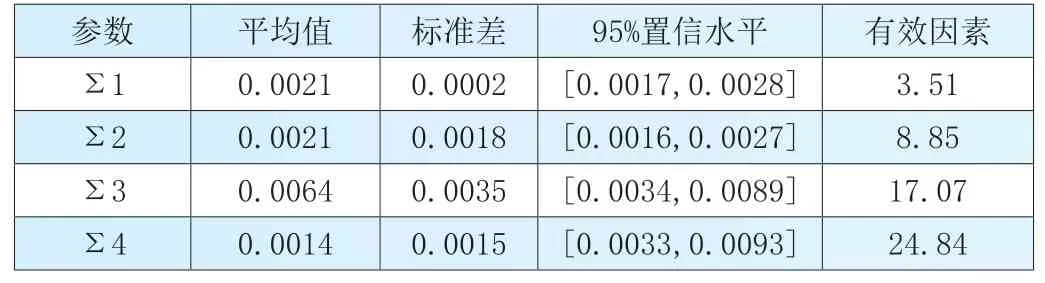

首先,为了保证模型估计的有效性,因此,每个时间序列都该有相对清楚的稳定性。在构建模型之前,便要检验各变量的稳定性。它还表明原始变量是单阶过程,于是,便建立TVP-VAR模型。在建立模型之前,根据AIC准则和SC准则,便可以确定最优滞后阶数[7]。利用软件Mat1ab进行实证研究,首先进行1000次预模拟。把预模拟样本丢弃后,取10000个马尔科夫蒙特卡罗样本。下表为参数估计结果。

表1 参数估计结果

■结论及政策建议

通过对两个样本时段的检验,动态加权金融状况指数能够有效表现我国实际的金融压力以及市场状况。脉冲响应分析结果表明,利率是影响我国金融状况指数的最重要因素。房地产价格因素和股票价格因素对金融市场影响较为明显。汇率因素以及货币供给因素,对于金融市场的影响,相对而言较弱。汇率波动和货币政策的影响不容忽视。但是,在监测中国系统性金融风险时,需要考虑利率、房地产价格和股票价格的变化。系统性金融风险是金融危机后长期积累的结果,特别是进入经济新常态发展时期,长期积累的金融风险因素将逐步解放。基于此,当前和今后一段时期系统性金融风险仍有可能维持在中高水平,防范化解系统性金融风险仍是实现金融稳定的重要任务。

因此,对监管体制提出如下建议:一是建立系统性金融风险预警信息系统,建立风险信息获取和共享机制,形成系统性金融风险大数据体系。因此,我国应设立专门的金融风险信息管理机构,即制定风险数据报告和分析标准,建立风险预测模型,并利用其处理大数据。另一方面,构建灵活的宏观审慎监管体系。在国家产业政策、货币政策、财税政策和宏观审慎政策协调配合的基础上,采取以资金和供给为纽带的逆周期调整机制。此外,应根据系统性金融风险的不同程度和阶段,制定不同力度宏观审慎工具的分级法律要素和实施程序。